Словарь

Что такое инвестиционный портфель

Инвестиционный портфель — это набор активов, собранных таким образом, чтобы доход от них соответствовал определенным целям инвестора. Портфель может быть сформирован как с точки зрения сроков достижения цели, так и по составу инструментов. Идея формирования эффективного портфеля находится в сфере грамотного распределения рисков и доходности.

Отцом теории портфельного инвестирования стал Гарри Марковиц. В 1952 году он опубликовал статью о распределении активов в портфеле с учетом рисков «Выбор портфеля» (Portfolio selection). На тот момент его идеи казались настолько революционными, что даже не признавались как экономические. В 1990 году он получил Нобелевскую премию по экономике за свой вклад в развитие инвестиционных стратегий.

Портфельная теория Марковица основана на математическом подсчете соотношений доходности и рисков и формировании из них разнообразных портфелей. Как правило, подобные формулы используют профессиональные трейдеры, чтобы спрогнозировать наиболее оптимальный вариант для решения задач инвестора.

Стратегия инвестирования с помощью портфелей отвечает главной цели большинства инвесторов — снизить риски и не потерять в доходности. Причем диверсификацией пользуются не только осторожные пассивные инвесторы. Активные инвесторы, которые предпочитают агрессивную тактику на рынке, также могут составить для себя безопасный, предсказуемый портфель, а под активную стратегию выделить другой портфель с рискованными активами.

В инвестиционный портфель могут входить любые ценные активы, которые приносят доход:

Соотношение активов в портфеле может быть любым. Главное, чтобы они балансировали друг друга так, чтобы приносить ожидаемую доходность в предполагаемые сроки.

Сформированный инвестиционный портфель должен учитывать не только прямые риски, но и внешние. По большому счету существует два вида рисков:

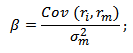

Для определения влияния этих двух типов рисков в портфеле используется коэффициент бета. Он показывает уровень риска конкретного актива (акции, облигации или целиком портфеля) по отношению к рынку.

Формула для подсчета коэффициента использует показатели доходности акции, рыночной доходности и ее дисперсии:

ri — доходность i-й акции;

rm — рыночная доходность;

σ 2 m — дисперсия рыночной доходности.

Посчитав коэффициент бета, можно выяснить не только уровень рискованности акции по отношению к рынку, но и направленность. То есть формула покажет: акция двигается вместе с рынком или в противоположном направлении.

Инвестору периодически нужно проводить ребалансировку своих портфелей. Требуется это, чтобы восстановить исходный баланс пакета бумаг, который изменился из-за подорожания одного или нескольких активов. Например, ваш портфель состоит на 30% из дивидендных акций, 30% облигаций и 40% индексных фондов. За полгода облигации подорожали и их доля в портфеле увеличилась. Требуется продать часть облигаций и докупить других активов, чтобы восстановить баланс портфеля.

Некоторые специалисты рекомендуют проводить ребалансировку не чаще одного раза в полгода, поскольку операции с бумагами приводят к дополнительным затратам на комиссии брокерам. Таким образом можно ориентироваться либо по времени и проводить ревизию портфелей с конкретной периодичностью, либо на порог изменения баланса и проводить ребалансировку, когда один актив станет больше своей пропорции, например, на 10% или 15%.

Какие бывают типы портфелей

При составлении портфеля необходимо определить конечную цель и, исходя из этого, собрать активы. Портфели могут различаться по уровням риска, формату доходности, срокам, форматам вложений.

Если использовать признак соотношения доходности и риска, то здесь выделяют несколько вариантов:

Частному инвестору можно использовать более простые способы составления портфелей, главное, чтобы итоговый портфель отвечал задачам и целям инвестора. Здесь стоит выделить основные характеристики, которые помогут сформировать нужный набор активов.

Рискованность портфеля:

Способ получения дохода:

Как собрать портфель новичку

Действовать нужно, исходя из собственных целей. Нужно ли вам получить конкретную прибыль к определенному сроку или вы вкладываете деньги, чтобы их сохранить и опередить инфляцию. Для всех этих задач будет подходить комбинированный тип портфеля.

Если составлять универсальный вариант для старта, то рекомендуется начинать с комбинации голубых фишек и государственных облигаций. Причем для большей диверсификации можно положить в портфель бумаги из разных секторов экономики — так вы защитите себя от неожиданностей на рынке.

Прибыльный вариант — вложения в дивидендный портфель. Купив акции аристократов, вы потратитесь, но будете гарантированно получать доход в виде дивидендов, которые потом сможете реинвестировать, то есть вложить заново.

Кроме диверсификации по типам активов и секторам экономики, можно также раскладывать финансы по разным странам и валютам. Однако здесь стоит помнить о дополнительной налоговой нагрузке, которая появляется при инвестировании в иностранной валюте.

Серьезные известные инвесторы делают свои портфели публичными, что позволяет ориентироваться на их стратегию, учиться на ней, а также отдавать предпочтение компаниям, которые имеют в числе своих инвесторов Уоррена Баффета или Билла Гейтса.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Мы отправим вам письмо со ссылкой

для сброса пароля

Пользователь с такой почтой не зарегистрирован

Пользователь с таким e-mail уже существует.

Войти с этой почтой

Регистрация

Регистрация

Регистрация

РегистрацияПервые шаги на бирже

Уроки

1. Что такое инвестиции и зачем нужно инвестировать

2. Как выбрать брокера и открыть брокерский счёт

3. Куда инвестировать

4. Как можно заработать на ИИС

5. Инвестиционный портфель: что это, зачем нужен и как составить

Инвестиционный портфель:

что это, зачем нужен и как составить

Вы уже понимаете, что деньги должны и могут приносить прибыль, и не только с помощью банковских депозитов. Если у вас ещё нет счета, то самое время открыть его сейчас — после урока уже можно будет попробовать сделать свои первые инвестиции. Сегодня рассмотрим, как можно минимизировать риски от инвестиций с помощью инвестиционного портфеля.

Если некогда читать, послушайте аудиоверсию:

Что такое инвестиционный портфель

Инвестиционный портфель почти как обычный кошелек, где лежат деньги. Только в нём находятся разные финансовые инструменты, а не купюры. Например, тут могут быть в разной пропорции акции, облигации, валюта, опционы и ПИФ. Примерно вот так:

Если в портфеле будет только один вид «купюр», например акции только одной компании, то риск потерять вложенные деньги увеличивается. Компания может обанкротиться, или в отрасли, в которой она работает, случится форс-мажор, и тогда стоимость акций упадёт. А значит, все ваши деньги пропадут.

Кстати, «купюры» в портфеле называются активами. Активы создают доход, а доход — это деньги, которые приносит актив.

Активами могут быть не только ценные бумаги, но и доля в бизнесе, валюта, золото. Например, у вас есть свободная квартира. Это ваш актив. Если вы начнете сдавать её в аренду, то сможете получать доход с этого актива.

Но на уроке мы будем говорить только о биржевых активах.

Если же у вас в портфеле кроме акций какой-то определённой компании были бы акции ещё двух компаний, облигации, золото и валюта — то вы бы компенсировали убыток от падения стоимости акций первой компании за счёт других вложений. Избитая, но правильная поговорка на эту тему: «Не храните яйца в одной корзине», то есть не вкладывайте деньги только в один актив — можете потерять их все.

Расширение списка инструментов для защиты вложений от рисков на финансовом сленге называется диверсификацией. То есть когда говорят «диверсифицировать портфель» — это значит добавить в него другие активы. Например, у вас были акции и облигации, вы добавили ПИФ, или ETF, или акции компаний из другой сферы деятельности. То, как в конечном итоге окажутся распределены средства между этими активами, и определит риск, который будет сопутствовать такому портфелю.

Почему в портфеле надо иметь разные бумаги

Портфель составляют так, чтобы коллапс, произошедший в одной компании или отрасли, не привёл к существенным убыткам инвестора. Чтобы этого добиться, есть два пути. И оба действенные.

Диверсификация активов по секторам экономики. В портфеле лучше иметь бумаги со слабой корреляцией, то есть динамика их котировок между собой практически не связана. Например, вы хотите положить в портфель акции «Татнефти» и «Газпрома». Эти компании относятся к одной отрасли — нефтегазовой, а значит если случится кризис, то цены акций обеих компаний могут упасть. Это лучше, чем если бы у вас были акции только одной компании, однако портфель у вас получится слабодиверсифицированный — это рискованные вложения.

А если вы положите в портфель бумаги, например, «Яндекса», «Лукойла» и «Сбера», то это уже будет более диверсифицированный портфель. Эти компании принадлежат разным секторам, вероятность того, что просядут сразу все отрасли, крайне мала. Такие вложения более сбалансированы, а значит, менее рискованны.

То есть лучше купить, например, «Татнефть» и «Газпром», а не только «Газпром». А если добавить «Яндекс», «Сбер» и ВТБ, то будет ещё лучше.

Диверсификация (распределение) по классам активов. Капитал нужно распределять по разным классам активов — акции, облигации, драгметаллы и даже недвижимость. Цель — создать оптимальный для себя баланс рисков и доходности.

Таким образом, риск потерять вложенные деньги зависит:

От типа активов — например, акции обычно более рискованны по сравнению с облигациями. Поэтому инвестор, чей портфель состоит в основном из облигаций, рискует меньше.

От надёжности компаний — нужно учитывать риски компании, в которую вкладываются деньги, и снижать их, покупая акции и облигации разных компаний. Так, облигации какого-то неизвестного химзавода, находящегося где-то на краю света, более рискованные, чем облигации федерального займа (ОФЗ).

А ещё играют роль пропорции, в которых собран портфель.

Что такое инвестиционный профиль

Портфели разных инвесторов отличаются — «состав» зависит от того, насколько их владельцы готовы рисковать. Подбирая инструменты в портфель, обязательно нужно учитывать не только потенциальную доходность, но и возможные риски.

Перед тем как начать инвестировать, надо определиться, на какие риски вы готовы пойти. Например, готовы ли вы рискнуть всеми деньгами, или можете смириться максимум с 15−20 % убытков, или вообще не хотите терять ничего.

То, на какой риск готов пойти инвестор, определяет его инвестиционный профиль. А от этого профиля зависит и состав портфеля:

Консервативный профиль — портфель таких инвесторов состоит из самых безрисковых активов. В основном это надежные облигации. Акций в таком портфеле будет немного (примерное соотношение 80/20), все они принадлежат крупным стабильным компаниями. Возможная прибыль от таких инвестиций составит 5−10 % годовых.

Умеренный профиль — такие инвесторы готовы к небольшому риску. Их портфель содержит уже больше акций (обычное соотношение примерно 50/50), причем они могут быть и из более рискованных отраслей. Прибыль такого портфеля может составлять 10−15 %.

Агрессивный профиль — это инвесторы, которые готовы рисковать. В их портфеле в основном только акции. Примерная доходность может составить 15−25 %.

Нет классического портфеля. У каждого инвестора он свой и зависит от конкретных целей и требований.

Как цель и срок инвестирования влияют на наполнение портфеля

Основная ошибка, из-за которой инвесторы-новички могут остаться недовольны своим результатом, — неправильная постановка финансовой цели и сроков. Чаще всего они ставят размытую цель вроде «хочу получить больше, чем вложил».

Нужно, чтобы сначала была цель. Ведь фактически все средства в конечном итоге нужны именно для достижения этой цели: например купить машину, оплатить образование, обеспечить финансовую подушку. Начинать инвестировать нужно только после того, как будет определена цель.

Если вы только начинаете инвестировать, то не стоит сразу ставить глобальные цели. Лучше выделить небольшую сумму на «эксперименты», чтобы попробовать простые инструменты. А уже потом поставить конкретные материальные цели и вложить больше денег.

После того как вы поставили цель, можно рассчитывать сроки, необходимые для её достижения. Это тоже важно. Например, срок на покупку нового автомобиля — год, а на финансовую подушку к пенсии — 15 лет. От сроков зависит, какими активами наполнять инвестпортфель. Чем длиннее период, тем больший процент ценных бумаг можно держать в акциях: даже если они подешевеют в какой-то момент, будет время на то, чтобы дождаться их повторного роста.

Но если вы понимаете, что скоро вам понадобится какая-то сумма из вложенных инвестиций, то в портфеле должны лежать более низкорисковые инструменты. А иначе появится вероятность не получить ту самую необходимую конкретную сумму.

Под каждую финансовую цель имеет смысл составлять свой портфель.

Как сформировать свой первый портфель: 5 советов для начинающих

Теперь на основании рекомендаций, описанных здесь, стоит попробовать собрать свой первый портфель. Нужно выбрать перспективные акции или облигации и определить пропорции между ними. Это непростая задача, поэтому можно прибегнуть к помощи готовых решений.

Рекомендации робота-советника. Если вы пока не уверены, что всё сделаете правильно, то воспользуйтесь рекомендациями робота-советника из приложения ВТБ Мои Инвестиции. Это бесплатный сервис, который подберёт вам персональный портфель ценных бумаг и будет давать подсказки о том, как им управлять.

Чтобы подключить робота-советника, нужно заполнить простую анкету и ответить на несколько вопросов. По ней робот-советник определит инвестиционный профиль и предложит оптимальный портфель. Какие бумаги выбрать — рекомендуют аналитики банка, а робот-советник определяет подходящие для вас пропорции между ними. Соглашаться или нет с рекомендациями робота — решать вам.

Можно составить несколько портфелей — для разных целей. Минимальная сумма, которая позволит собрать защищенный портфель, — 50 000 ₽.

БПИФ — биржевые фонды. Это уже готовый диверсифицированный портфель активов, который торгуется на бирже в форме инвестиционных паёв. В его состав могут входить акции, облигации и другие ценные бумаги. Поэтому, инвестируя в БПИФ, вы инвестируете сразу во множество компаний, находящихся в его составе.

Можно выбрать как консервативные фонды, доходность которых почти такая же, как у банковских вкладов, например VTBM, так и более агрессивные, которые инвестируют только в акции, например VTBX. Начать инвестировать можно с одного пая.

Подойдёт, если вы пока не готовы вложить 50 000 ₽ или вам хочется максимально легко инвестировать.

Облигации. Если вы не готовы к тому, чтобы собирать портфель прямо сейчас, то можно начать с приобретения облигаций надежных банков, например ВТБ. Так вы в любом случае заработаете больше, чем на простом вкладе. А заодно это поможет вам приобрести инвестиционную практику.

Со временем к уже имеющимся облигациям в своем портфеле вы можете добавить другие активы, например акции.Так вы будете постепенно формировать свой портфель.

Инвестиционные облигации. Если ставки обычных облигаций не впечатляют, то можно купить инвестиционные облигации. В конце их срока обращения вы получите назад вложенные деньги. А вот какая будет прибыль — неизвестно. Она может оказаться нулевой, но может и существенно превышать доход по депозиту, например, на 8−10 %.

Доход от инвестоблигаций зависит от выполнения условий: например, если определённая ценная бумага вырастет в цене, то вы получите прибыль. А если она упадёт, то дохода не будет. Тогда вы получите только те деньги, что заплатили за облигации.

Список актуальных облигаций можно посмотреть в приложении ВТБ Мои Инвестиции, раздел «Биржа» → «Размещения».

Инвестиционные облигации помогут вам начать инвестировать и защитят вложенные деньги. Подходят тем, кто хочет заработать больше, но не готов рисковать своими деньгами

Инвестиционные идеи. Если вы хотите попробовать инвестировать самостоятельно, то для составления портфеля можно воспользоваться инвестидеями — рекомендациями аналитиков о том, когда стоит покупать или продавать ценную бумагу, чтобы получить прибыль.

Как это работает: аналитики ВТБ Капитал Инвестиции исследуют бизнес различных компаний по всем показателям. На основании полученных результатов рассчитывают рекомендуемую стоимость ценных бумаг, а затем составляют прогноз: например, предполагается, что цена акции вырастет до 900 ₽, а сейчас она стоит 500 ₽. Это выгодно, так как у акции высокий потенциал роста. Такая рекомендация и есть инвестидея.

При покупке акций всегда нужно обращать внимание на то, насколько это вложение подходит лично инвестору. Тут снова нужно обратиться к финансовым целям и предполагаемым срокам инвестирования. Так, если вы планировали вложить деньги на год или полтора, потому что эти деньги скоро понадобятся, то покупать акции будет рискованно — к концу срока цена на них может упасть и тогда у вас не окажется той суммы, на которую вы рассчитывали.

В ВТБ Мои Инвестиции инвестидеи находятся в разделе «Витрина» → «Идеи для инвестиций».

Попробуйте потренироваться инвестировать без вложений. В приложении ВТБ Мои Инвестиции есть демосчёт — в нём можно покупать и продавать акции или облигации и следить за биржевым курсом.

Урок № 45. Как собрать универсальный инвестиционный портфель?

Стабильный доход на фондовом рынке и минимальные потери, когда все котировки устремились в минус? Звучит как сказка, но это реально.

Что такое инвестиционный портфель?

Обычно портфельное инвестирование противопоставляют трейдингу, имея в виду, что настоящий инвестор не спекулирует на купле-продаже одного инструмента, а покупает сразу несколько бумаг, которые в идеале уравновешивают динамику друг друга: когда одни падают, другие растут.

Однако на бирже можно купить акции не конкретных компаний, а фондов, которые вкладываются сразу во много компаний, — ETF. Поэтому сегодня ваш портфель может состоять из одного такого инвестиционного инструмента. В США популярны долгосрочные портфели из 2—3 ETF, которые покрывают сразу все основные классы активов.

Ключевой вопрос для начинающего инвестора: как подобрать такой чудесный портфель, чтобы он защищал от падений рынка и при этом приносил хорошую прибыль? Над этой задачей экономисты и инвесторы бьются уже не одно десятилетие, и они могут предложить несколько рецептов.

Виды портфелей по степени риска

Страх потери денег — основной ограничитель для инвесторов в поиске прибыльных идей. Чем инвестиция выгоднее, тем больше риска она несет. На базе этой идеи принято делить всех людей по степени терпимости к убыткам и, соответственно, по тому, какие портфели для них психологически комфортнее.

Вклад уже не тот, что прежде? Не устраивает доходность? Тогда самое время сравнить варианты размещения личного капитала в рост.

Склонность к риску (иногда ее называют аппетитом к риску) связана с возрастом (молодые склонны больше рисковать), доходом (бедные чаще покупают лотерейные билеты), семейным статусом (одиночки более авантюрны), культурной средой.

Инвестиционные портфели, подобранные под минимально и максимально терпимых к риску людей, будут радикально различаться. Например, у российского пенсионера основу сбережений, скорее всего, составит недвижимость, а у студента из США — акции Tesla или Virgin Galactic. Умеренные в плане риска портфели обычно состоят из акций и облигаций крупных компаний, иногда с добавлением золота и недвижимости.

Активные и пассивные портфели

Среди портфельных управляющих сложилось две противоборствующих группы: сторонники активных и пассивных стратегий. Первые опираются на опыт коллег, которым удается обыгрывать фондовые индексы, вторые ссылаются на статистику, которая говорит, что большинство активных инвесторов в конечном итоге проигрывает индексу.

Открыли брокерский счет, внесли деньги, купили акции, и — о чудо! — в первый же день портфель вырос на 1%. Хорошее начало, но радоваться рано.

Эталонный пример успешного активного инвестора — это Уоррен Баффет, чей портфель с конца 1990-х растет в среднем вдвое быстрее американского рынка. «Подглядеть» структуру вложений Баффета можно в отчетах его управляющей компании Berkshire Hathaway.

Фанатов пассивного управления с каждым годом все больше. На их стороне авторитетные нобелевские лауреаты Гарри Марковиц и Юджин Фама, доказавшие, что существует, по сути, один универсальный портфель (так называемый рыночный портфель) и обыграть его без повышения риска невозможно.

Как выйти на биржу на первых порах: самому или с помощью управляющего? Разбираемся в плюсах и минусах каждого из решений.

Портфельная стратегия asset allocation

Все портфели индивидуальны и должны соответствовать риск-профилю инвестора. Но есть универсальный портфель, который дает оптимальное соотношение доходности и риска. И здесь мы приходим к термину asset allocation. Устойчивого перевода на русский язык он не имеет, но им принято обозначать стратегию формирования портфеля инвестора, в котором капитал распределен по видам биржевых активов. Не вдаваясь в детали, можно описать этот теоретический «идеал» таким образом: в него входят все существующие в мире активы ровно в тех долях, в которых их расставил сам рынок.

То есть те компании, которые стоят дорого, объективно должны занимать большую долю в портфеле, потому что коллективный разум инвесторов их туда поставил. Другой пример: если доля США в мировых активах составляет около 56%, то именно столько доллар должен занимать в универсальном портфеле. Аналогично с золотом: если его в мировых активах около 10%, то выше этого лучше не подниматься.

Такая структура справедлива для инвесторов, готовых держать портфель долго, в идеале — вечно. На практике так, конечно, не бывает. Например, одна из самых длинных реально продаваемых стратегий — это 50-летний пенсионный портфель от Vanguard, мирового лидера в портфельном управлении. В нем нет ни недвижимости, ни золота. Зато есть большой набор акций и облигаций США (индексные фонды на все бумаги сразу), а также других стран, общая доля которых как раз не превышает 40% — в полном соответствии с теорией.

Виды инвестиционных портфелей по срокам

Долгосрочные пенсионные портфели от Vanguard почти целиком составлены не просто из ценных бумаг США, а из акций. Общая доля американских и зарубежных (европейских, азиатских, латиноамериканских) облигаций — около 10%. Это готовый рецепт для тех, кто составляет портфель на десятилетия.

Американцам, которым до пенсии остается пять лет, Vanguard предлагает другую формулу. Во-первых, доля иностранных (не американских) бумаг приближена к 30%. Это понижает валютные риски портфеля для будущих пенсионеров. Во-вторых, доля всех акций, включая надежные американские, составляет только 57%. Иначе говоря, упор сделан на американские компании и бумаги американского правительства.

Пенсия еще не скоро? Если так размышлять, то на заслуженном отдыхе можно оказаться ни с чем. Разбираем, как государство мешает нам стать обеспеченными пенсионерами и что можно предпринять.

В России наиболее частый срок инвестиций — от года до трех лет. Год — обычный срок для вклада, три — минимальный для индивидуального инвестиционного счета.

Финансовый советник Игорь Файнман в нашем подкасте «Это к деньгам» как-то сказал: выходить на биржу лучше было вчера, но сегодня тоже можно. А вот про ИИС так не скажешь: его лучше всего открывать в декабре. Разберемся подробнее.

Ни одна из классических длинных или средних стратегий может попросту не подойти. В этом случае можно прибегнуть к тактике рантье, которые вкладывают преимущественно в облигации и дивидендные акции. Типичный рентный портфель состоит на две трети из облигаций и на треть из акций, зачастую привилегированных, где дивидендная доходность (отношение выплат акционерам к стоимости акции) часто выше.

«Вечные» («всепогодные») портфели

Для тех, кто не знает, на какой срок он инвестирует, и хотел бы иметь сразу обе возможности: и хорошо заработать, и при случае продать свои бумаги в любой момент без потери денег, существует несколько готовых портфелей от гуру рынка. Рассмотрим два наиболее популярных.

Так называемый вечный портфель придуман Гарри Брауном. Это американский аналитик, который обнаружил, что если разбить инвестиции на четыре равные части: акции, золото, длинные облигации и короткие облигации, — то такая комбинация практически всегда в плюсе, даже в периоды кризисов. В худший год «вечный» портфель Брауна терял не более 3%, когда весь рынок снижался на 30% и больше.

Похожий, но чуть более сложный алгоритм использовал в своем «всепогодном» портфеле (иногда его называют «всесезонным») Рэй Далио, один из самых успешных управляющих современности. Он с коллегами за долгие годы работы пришел к пропорции: 40% — в долгосрочные облигации, 30% — в акции, 15% — в среднесрочные облигации, 7,5% — в золото и еще 7,5% — в сырьевые товары. Такой портфель в худшие годы теряет всего около 2%.

Обе стратегии показывают среднегодовую доходность на 1—3 процентных пункта ниже, чем рынок акций, но на 4—6 п. п. выше, чем рынок облигаций. То есть по соотношению риска и доходности это золотая середина: инвестор почти полностью защищен от возможных убытков, но уверенно обыгрывает инфляцию и не сильно отстает от широких индексов.

Как действовать, чтобы вложения на фондовом рынке были успешными? Ключевую роль играет выбор стратегии.

Как новичку составить универсальный портфель?

Самый легкий способ собрать универсальный портфель — это купить два ETF или БПИФа с максимально широкой диверсификацией по странам и валютам. Например, соединить FXWO (акции всех стран мира) и SBRB (рублевые облигации) в пропорции 30/70, 50/50, 70/30 — в зависимости от того, как долго собираетесь их держать (чем срок дольше, тем облигаций меньше).

Чтобы повторить «вечный» портфель Брауна, нужно будет добавить к акциям и облигациям фонд на золото, например FXGD, выделив ему четверть общего портфеля (при этом долю двух предыдущих активов придется, понятно, сократить). Еще четверть инвестиций можно разместить на банковском депозите. Это близкий аналог коротких облигаций — четвертого компонента в стратегии Брауна.

Если решили собрать своими силами «всепогодный» портфель Рэя Далио, придется потрудиться. Депозиты займут 40%, фонд облигаций — 15%, фонд на акции — 30%. На фонд золота нужно выделить 7,5%. Оставшиеся 7,5% можно вложить в акции сырьевых компаний РФ, например «ЛУКОЙЛа», «Газпрома», «Норникеля», «Северстали», «Фосагро», «Русагро», которые придадут динамики за счет привязки к ценам на нефть, газ, металлы, удобрения и сельхозтовары.

Выводы

Структура портфеля зависит от темперамента инвестора. Люди стремятся выбрать золотую середину между риском и доходностью. Исследования говорят, что оптимальные портфели имеют в своем составе как минимум два класса активов: акции и облигации. Изменяя их доли, можно настроить инвестиции под свои цели.

Полностью избежать риска просадки портфеля нельзя, но можно уменьшить возможное падение до 2—3% в плохие годы, если следовать «вечной» стратегии Брауна, «всесезонной» Рэя Далио или их аналогам. Они просты в повторении, достаточно подобрать три биржевых фонда в нужной для вас валюте (на акции, облигации и золото), выделить часть вложений под банковский депозит и купить несколько «голубых фишек» РФ по одной из каждого сырьевого сектора.

Остальные уроки по инвестициям вы можете найти в нашем разделе «Обучение».

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t