Получено налоговое уведомление что это

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

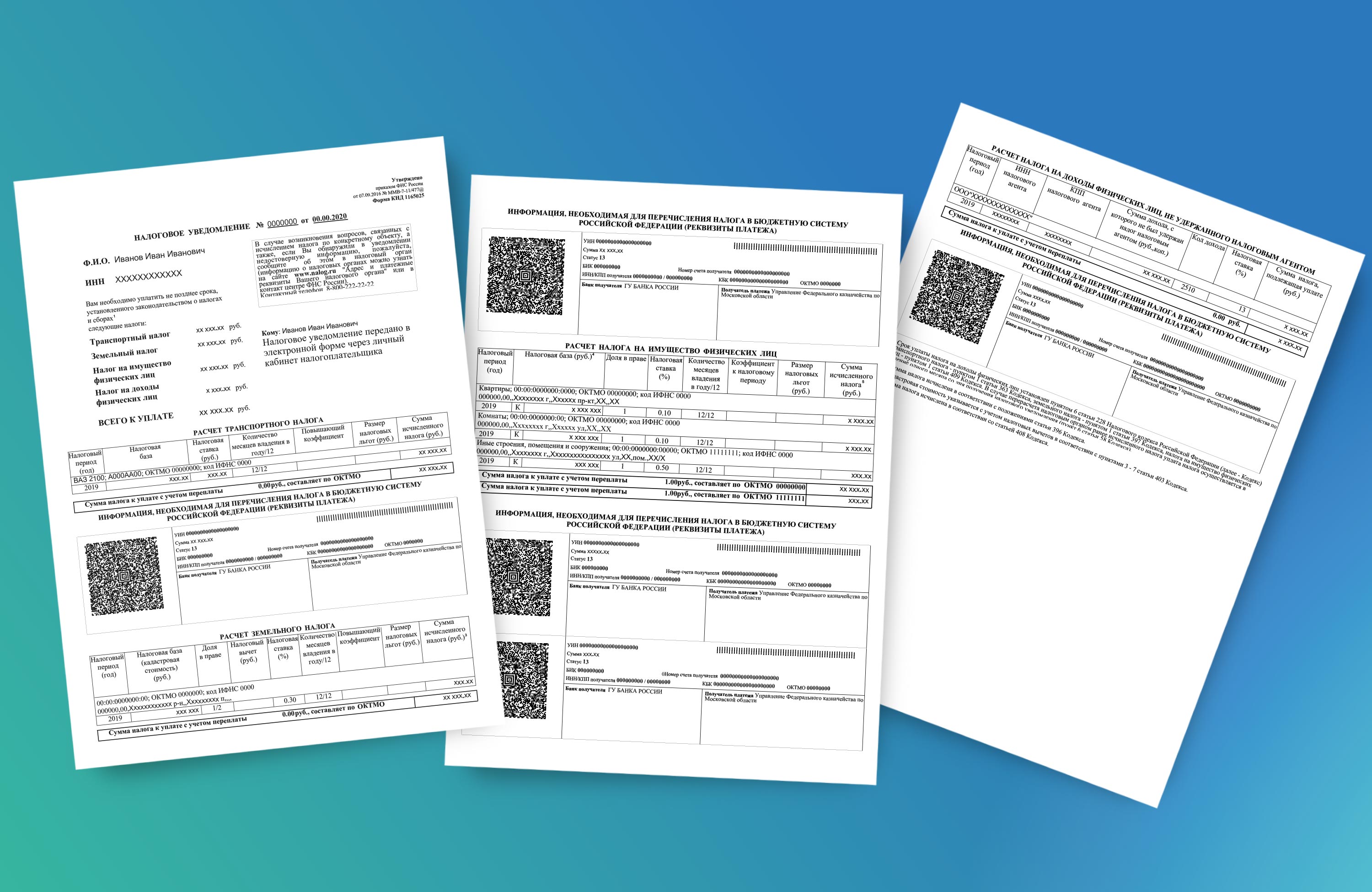

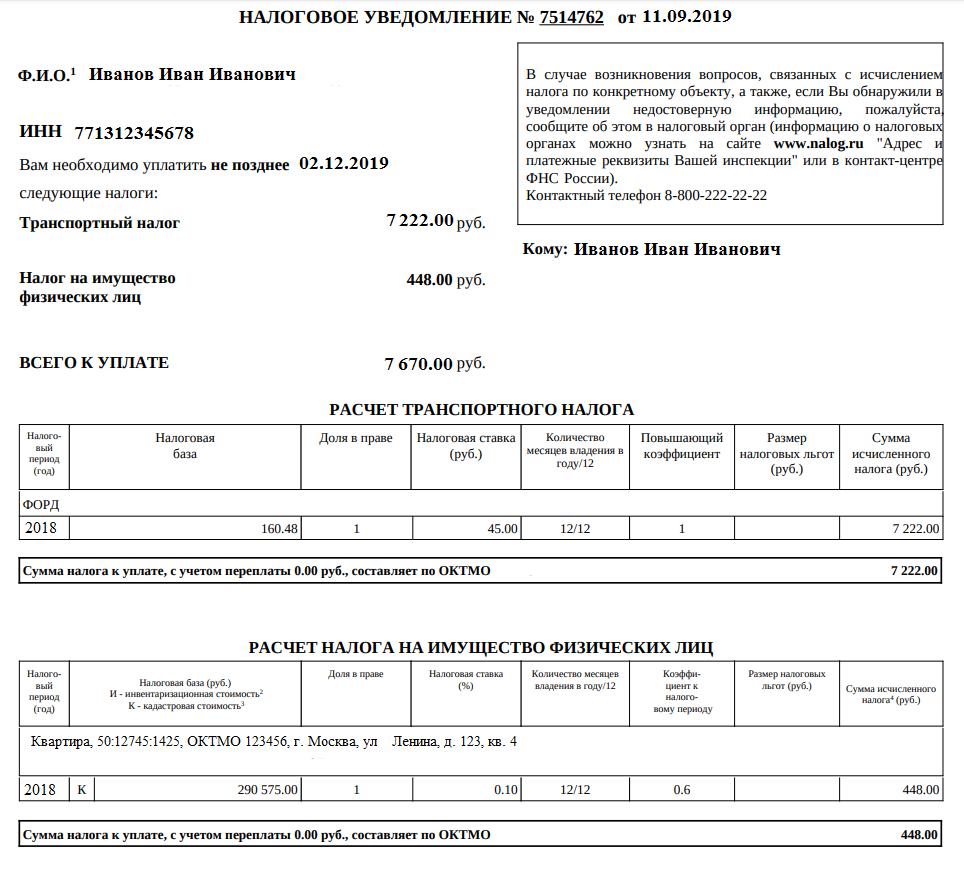

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (с изменениями) и включает сведения для оплаты указанных в нем налогов (QR-код, штрих-код, УИН, банковские реквизиты платежа).

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Пример налогового уведомления

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика.

Основные изменения в налогообложении имущества физических лиц с 2021 года

Налоговые уведомления, направленные в 2021 году, содержат расчет имущественных налогов за налоговый период 2020 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Почему в 2021 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 222-22-22).

Как воспользоваться льготой, неучтенной в налоговом уведомлении

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.

Налоговое уведомление: как и когда я его получу?

Если брокер начислил, но не смог удержать налог, то он обязан об этом сообщить в налоговую инспекцию по месту своего учёта (п. 14 ст. 226.1 НК РФ). В свою очередь, инспекция выставит физическому лицу уведомление об уплате налога. И на основании этого уведомления гражданин должен уплатить налог не позднее 1 декабря. То есть суммы НДФЛ за 2018 год, не удержанные налоговым агентом, уплачиваются физическими лицами в срок не позднее 2 декабря 2019 года (1-е число выпадает на выходной) без представления декларации (п. 6 ст. 228 НК РФ, письмо ФНС России от 20.02.2017 № БС-4-11/3133@). Подробнее об этом читайте в статье «Если брокер не смог удержать налог».

Уведомления налоговая инспекция начинает рассылать примерно с августа, но не позднее 1 ноября, так как в законодательстве предусмотрено, что инспекция обязана направить налоговое уведомление не позднее чем за 30 дней до наступления срока платежа (п. 6 ст. 58 НК РФ).

Если у вас есть личный кабинет налогоплательщика, то уведомление направят туда (далее — ЛКН). В этом случае повторно присылать по почте его не будут. Однако если вы хотите, чтобы уведомление присылали ещё и по почте, то необходимо в ЛКН зайти в свой профиль, щёлкнув по ФИО. В появившемся окне на вкладке «Контактная информация» будет кнопка «Получать документы на бумажном носителе».

Если у вас нет ЛКН, то налоговая инспекция пришлёт уведомление по почте заказным письмом по месту регистрации. Письмо будет считаться полученным спустя шесть дней после его отправки.

Если по какой-то причине вы не получили уведомление до 1 ноября, хотя знаете, что должны, то вам следует обратиться в налоговую инспекцию либо направить информацию через ЛКН. Действеннее — лично в инспекцию, поскольку если вы направляете запрос через ЛКН, то по закону налоговая вправе отвечать в течение 30 дней. А к этому времени уже может подойти срок уплаты налога. Если вы своевременно не погасите задолженность, то будут начисляться пени за каждый день просрочки уплаты налога. Узнать, как рассчитываются пени, вы можете из статьи «Как рассчитывать пени за досрочное закрытие ИИС».

Напомню, срок уплаты налога не позднее 2 декабря 2019 года.

Налоговое уведомление должно быть представлено по форме, которая утверждена Приказом ФНС России от 07.09.2016 № ММВ-7-11/477@. В этой форме вы увидите не только задолженность по НДФЛ, но и по имущественному, земельному, транспортному налогам, если таковые имеются.

Вместе с уведомлением раньше высылали квитанции об оплате — отдельно по каждому виду налогов. Однако ФНС России сообщила на своём сайте, что с 2019 года отдельные квитанции для оплаты физлицами налоговых начислений не формируются. Реквизиты для перечисления налогов в бюджетную систему будут включаться в текст налогового уведомления. Это поможет упростить процедуру оплаты и избежать перечисления по недостоверным квитанциям (платёжным документам), не имеющим отношения к налоговым платежам.

При необходимости проверить содержание налогового уведомления можно с помощью сервиса «Личный кабинет налогоплательщика» или при обращении в налоговую инспекцию.

Уплатить вы можете:

Таким образом, ФНС России максимально облегчила процесс уплаты задолженности по имущественным налогам и НДФЛ, если ваш налоговый агент не смог удержать этот налог и сообщил об этом инспекции.

Что делать, если не пришло налоговое уведомление за 2020 год

Когда должны прислать уведомление на уплату личных налогов за 2020 год

Срок уплаты физлицами транспортного, земельного налогов, налога на имущество и не удержанного налоговым агентом НДФЛ за 2020 год — 01.12.2021.

Пользователи ЛКН получают их в личный кабинет, если только не заказывали бумажный вариант. Остальные плательщики — по почте.

В первом случае датой получения уведомления считается день, следующий за днем его размещения в личном кабинете, во втором — шестой день со дня отправки заказного письма. Соответственно, и обязанность уплатить налоги возникает не ранее одной из указанных дат получения налогового уведомления (письмо ФНС от 07.10.2021 № БС-3-21/6698@).

Если общая сумма налогов составляет менее 100 руб., налогоплательщик не получит уведомление. Исключения — случаи, когда в календарном году утрачивается возможность направления налоговым органом налогового уведомления. Например, в 2021 году налоговое уведомление с общей суммой налогов до 100 руб. будет направлено, если в нем отражено исчисление (перерасчет) налогов за 2018 год.

В полученном налоговом уведомлении отражены как сумма налога, так и сведения для оплаты (QR-код, штрих-код, УИН, банковские реквизиты платежа). Налогоплательщик выбирает для себя любой удобный способ для уплаты налогов. Оплатить их можно с помощью сервиса «Заплати налоги» или в «Личном кабинете налогоплательщика». Достаточно ввести реквизиты банковской карты или воспользоваться онлайн-сервисом одного из банков-партнеров ФНС, в том числе по QR- или штрихкоду платежа. Уплатить налоги также можно в банке, в кассах местных администраций, на почте или в уполномоченном МФЦ без комиссии.

ФНС предупреждает: если не заплатить налоги вовремя, то уже со 2 декабря налоговая задолженность будет расти ежедневно за счет начисления пеней. В этом случае налоговый орган направит требование об уплате просроченного налога. Если должник его не исполнит, налоговый орган обратится в суд. Далее долг будут взыскивать судебные приставы, которые могут принять ограничительные меры, например, заблокировать банковский счет должника или арестовать и принудительно реализовать его имущество.

Также ФНС напоминает, что физлица могут воспользоваться функцией «Единый налоговый платеж» (ЕНП). Сервис представляет собой онлайн-кошелек, куда можно внести деньги, с которого в определенный срок будет списана сумма исчисленных налогов. Воспользоваться этой функцией можно через личный кабинет. Также для удобства граждан на сайте ФНС функционирует сервис «Уплата налогов, страховых взносов физических лиц».

Если уведомление вам не пришло, постарайтесь выяснить, почему. Возможно, оно потерялось.

Куда и с какими документами для этого обращаться, узнайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Сообщение о наличии объектов налогообложения

Но может быть и иная причина: у налоговиков нет сведений о том, то у вас есть облагаемое налогом имущество. Тогда сообщить им о нем обязаны вы — не позднее 31 декабря текущего года. Иначе вас оштрафуют на 20% от суммы налога. Штраф будет как за неподачу сообщения, так и за его просрочку (п. 3 ст. 129.1 НК РФ).

ФНС просит направлять такое сообщение заблаговременно — целесообразно озадачиться этим уже с 1 ноября.

Не нужно подавать сообщение, если вы уже получали налоговое уведомление об уплате налога в отношении соответствующего объекта или если не получали его в связи с предоставлением налоговой льготы.

Бланк сообщения утвержден приказом ФНС от 26.11.2014 № ММВ-7-11/598@. Скачать его можно бесплатно, кликнув по картинке ниже.

Направить сообщение можно в любой налоговый орган либо в МФЦ, уполномоченный их принимать. Необходимо приложить копии правоустанавливающих (правоудостоверяющих) документов на объекты недвижимого имущества и (или) документов, подтверждающих государственную регистрацию транспортных средств.

Что нового в уведомлениях за 2020 год

ФНС сообщает, что по сравнению с предыдущим налоговым периодом в расчете налогов произошли следующие основные изменения:

Кроме того, применены изменения в налоговых ставках и льготах: в соответствии с законами субъектов РФ для транспортного налога, а также нормативными правовыми актами муниципальных образований (законами городов федерального значения) для земельного налога и налога на имущество. С указанной информацией можно ознакомиться в рубрике сайта ФНС «Справочная информация о ставках и льготах по имущественным налогам».

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот, налоговой базы, повышающих и понижающих коэффициентов и иных характеристик, определяемых для конкретных объектов налогообложения, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или в контакт-центре ФНС России (тел. 8 800 – 222-22-22).

Для чего нужно налоговое уведомление? Каковы способы получения налогового уведомления?

Налоговое уведомление позволяет нам, простым гражданам, в срок и в полном размере уплачивать налоги. Получив квитанцию, знайте, что через месяц наступит срок уплаты обозначенной в документе суммы. Если же вам так и не пришел квиток, это не значит, что вас внезапно освободили от уплаты налога. Это значит, что вам придется самостоятельно найти необходимую информацию.

Если уведомления долго не было и вы не озаботились вопросом оплаты, то пеня, скорее всего, уже не просто накапала, а разлилась весенним ручьем. Выход один — разбираться с налоговой. Может, даже до суда. Вступая в спор с ФНС, лучше не медлить и обратиться к квалифицированному юристу, который поможет отстоять ваши права.

Налоговое уведомление: что это и зачем оно нужно?

Налоговое уведомление — это способ, которым работники Федеральной налоговой службы России уведомляют резидентов РФ обо всем, что связано с внесением фискальных платежей. Этот документ содержит:

Минимум за месяц до того, как наступит срок уплаты того или иного налога, ФНС должна направить вам уведомление. Сроки по каждому из платежей разные. Например, по имущественному налогу это 1 декабря года, следующего за отчетным. Это значит, что уведомление вы получите не позднее 1 ноября.

Но налоговая уведомляет не всегда. Исключения составляют следующие случаи:

Во всех остальных случаях налоговое уведомление вас с той или иной степенью вероятности настигнет. Если вы недавно стали владельцем налогооблагаемого объекта, и вам еще ни разу не приходило уведомление, и вы не оплачивали налог, то следует сообщить об этом в ближайшее отделение ФНС. То же самое рекомендуется сделать, если вы — налогоплательщик со стажем, но в положенный срок остались без уведомления.

Способы получения налоговых уведомлений

Существует ряд способов получения налогового уведомления. Если вы физическое лицо, то уведомление можно под расписку взять в отделении ФНС, где обслуживаются физлица. Также оно может прийти по почте заказным письмом. Казалось бы, это удобнее, чем самому идти в ФНС, но есть нюанс. Письмо считается полученным по истечении 6-ти дней с момента отправки, вне зависимости от того, попало оно к вам фактически или нет. Немалый процент споров с налоговой случается как раз на этой почве, так как начинает капать неустойка за неуплату в виде пени.

Еще один вариант — получить уведомление из налоговой в электронном виде при наличии квалифицированной усиленной электронной подписи. О том, какие еще преимущества она дает и как ее оформить, читайте в статье «Как сделать ЭЦП».

Удобно принимать уведомление, являясь зарегистрированным пользователем на сайте ФНС. В этом случае оно приходит вам в личном кабинете. Это происходит при условии, что вы не направляли в орган уведомление о необходимости получения налоговых документов на бумажном носителе. Зарегистрироваться можно, только посетив любое отделение ФНС, где вам выдадут регистрационную карту с логином и паролем.

Еще один электронный способ получения доступен тем, кто авторизован в Единой системе идентификации и аутентификации (ЕСИА). В этом случае налоговое уведомление можно получить через Единый портал Госуслуг.

Менее распространенный вариант получения квитанции из ФНС — визит в МФЦ. Однако не любой центр способен предоставить эту услугу, поэтому рекомендуется выяснить заранее, какие отделения в вашем городе этим занимаются (и есть ли они вообще).

По сути, главное — своевременно получить документ, чтобы была возможность уплатить налог и избежать начисления пени. С этой точки зрения максимально хороши способы, где вы берете инициативу в свои руки: визит в ФНС или МФЦ. Самые удобные — конечно, дистанционные способы. Но учтите, что обратиться в налоговую самостоятельно — в ваших интересах.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Налоговое уведомление – 2020: коротко о главном

| Tharakorn / Depositphotos.com |

В течение октября налоговые органы завершат рассылку налоговых уведомлений для уплаты физлицами транспортного, земельного налогов, налога на имущество физлиц и НДФЛ по отдельным видам доходов за 2019 год.

По данным, озвученным начальником Управления налогообложения имущества ФНС России Алексеем Лащёновым, в текущем году будет направлено 69,4 млн уведомлений, из которых 72,5% планируется передать по почте заказными письмами, а 27,5% – разместить в личных кабинетах налогоплательщиков. Совокупная сумма начисленных налогов, уплачиваемых по налоговым уведомлениям, составит 292,5 млрд руб. (на 4,8% больше, чем в прошлом году).

Понятие и содержание налогового уведомления

Что такое налоговое уведомление?

Налоговое уведомление – это уведомление о необходимости уплатить налог, направляемое налогоплательщику в случае, когда обязанность по исчислению суммы соответствующего налога возложена на налоговый орган (п. 2 ст. 52 Налогового кодекса). Получение налоговых уведомлений – закрепленное в НК РФ право налогоплательщика (подп. 9 п. 1 ст. 21 НК РФ), а их направление налогоплательщикам – обязанность налоговых органов (подп. 9 п. 1 ст. 32 НК РФ).

Кем и в отношении каких налогов формируются налоговые уведомления?

Они формируются налоговыми органами с помощью прикладной подсистемы «Физические лица» автоматизированной информационной системы ФНС России АИС «Налог-3» в отношении уплачиваемых физлицами транспортного, земельного налогов, налога на имущество физлиц и НДФЛ (в части некоторых доходов, по которым налоговый агент не удержал сумму налога) (абз. 3 п. 2 ст. 52, п. 3 ст. 363, п. 4 ст. 397, п. 2 ст. 409 НК РФ, Приказ ФНС России от 18 октября 2019 г. № ММВ-7-6/533@).

Как часто формируются налоговые уведомления?

Они формируются один раз в год (п. 2 ст. 52 НК РФ).

В какой срок формируются налоговые уведомления при наличии оснований для перерасчета налога?

Обнуление ранее начисленной суммы налога и пеней и формирование нового налогового уведомления налоговый орган должен произвести в течение 30 дней (в исключительных случаях этот срок может быть продлен еще на 30 дней). При этом в уведомлении будет указан новый срок уплаты налога (п. 6 ст. 58 НК РФ).

Формируется ли налоговое уведомление, если в результате перерасчета налога сумма к уплате отсутствует?

Нет, как отметил Минфин России в своем Письме от 7 сентября 2020 г. № 03-05-06-02/78374, в этом случае налоговое уведомление не формируется, даже если сумма к уплате после перерасчета отсутствует в связи с ранее уплаченной суммой налога.

Как формируются налоговые уведомления при проведении перерасчетов налоговых обязательств, в результате которых сумма налоговых обязательств по объекту уменьшилась?

ФНС России выработала подробный алгоритм такого перерасчета, доведя его до налоговых органов своим Письмом от 22 января 2019 г. № БС-4-21/840@. В документе приведен конкретный пример формирования уточненного налогового уведомления.

Какая информация содержится в налоговом уведомлении?

Налоговое уведомление формируется по единой форме, утвержденной Приказом ФНС России от 7 сентября 2016 г. № ММВ-7-11/477@. В нем содержится информация о налогоплательщике (его Ф. И. О., ИНН, адрес для направления налогового уведомления или отметка о передаче уведомления в электронной форме через личный кабинет налогоплательщика), сумма налога, подлежащая уплате, объект налогообложения, налоговая база, срок уплаты налога, а также информация, необходимая для перечисления налога в бюджетную систему РФ (реквизиты платежа) (п. 3 ст. 52 НК РФ).

Какие разделы включаются в налоговое уведомление?

Налоговое уведомление включает несколько разделов: заглавная часть с указанием номера уведомления и даты его составления; информационная часть – сведения о налогоплательщике (Ф.И.О., ИНН), виде подлежащего уплате налога, его общей сумме, а также информация об адресе налогоплательщика или отметка о направлении уведомления в электронной форме (в случае размещения уведомления в личном кабинете налогоплательщика); табличная часть по расчету налога – данные о налоговом периоде, налоговой базе, налоговой ставке, налоговых льготах, сумме исчисленного налога и другая информация, необходимая для расчета соответствующего налога, а также информация по перерасчету и итоговая сумма налога с учетом переплаты. Следующий раздел уведомления отражает информацию, необходимую для перечисления налога в бюджетную систему РФ, то есть реквизиты платежа – УИН, сумму платежа, БИК, ИНН/КПП получателя, номер его счета, КБК, ОКТМО с указанием наименования получателя и банка получателя и т. п. Здесь же содержатся штрих-код и QR-код для быстрой оплаты налогов через банковские терминалы и мобильные устройства (Письмо ФНС России от 11 октября 2019 г. № ПА-18-6/670@). В конце налогового уведомления в виде сносок перечислены применяемые к указанному в уведомлении налогу статьи НК РФ в части срока его уплаты, оснований для исчисления суммы налога и т. д.

Во всех ли налоговых уведомлениях должен указываться ИНН налогоплательщика?

Да, согласно абз. 2 п. 7 ст. 84 НК РФ налоговый орган указывает ИНН во всех направляемых налогоплательщику уведомлениях. ИНН не является информацией, входящей в перечень персональных данных, и применяется исключительно для упорядочения учета налогоплательщиков внутри системы налоговых органов, а также необходим для ускорения обработки большого потока информации в интересах соблюдения прав налогоплательщиков (Письмо ФНС России от 6 декабря 2019 г. № ГД-2-14/1482@ «О рассмотрении обращения»).

Указывается ли в налоговом уведомлении информация о старой задолженности по налогам и пеням?

Нет, иная информация, кроме перечисленной в п. 3 ст. 52 НК РФ, в налоговом уведомлении на уплату имущественных налогов физлиц, включая информацию о старой задолженности по налогам и пеням, не указывается. Такой вывод подтверждается судебной практикой (например, Апелляционное определение СК по административным делам Верховного Суда Республики Тыва от 25 апреля 2019 г. по делу № 33а-540/2019).

Регламентирован ли способ отражения информации в налоговом уведомлении по объекту, на который предоставлена 100%-ная льгота?

ФНС России отмечает, что такой способ не регламентирован. Налоговое уведомление без указания суммы налога к уплате, в том числе при 100%-ной льготе на объект налогообложения, не может формироваться и направляться налогоплательщику (п. 3 ст. 52 НК РФ).

Могут ли в налоговом уведомлении быть указаны данные по нескольким подлежащим уплате налогам?

Допускается ли указание в налоговом уведомлении суммы налога с копейками?

Нет. По общему правилу, закрепленному в п. 6 ст. 52 НК РФ, сумма налога исчисляется в полных рублях. При этом сумма налога менее 50 коп. отбрасывается, а сумма налога 50 коп. и более – округляется до полного рубля.

Какие изменения в форме налогового уведомления произошли в текущем году?

Приказ ФНС России от 14 августа 2019 г. № СА-7-21/404@ исключил из формы налогового уведомления указание на инвентаризационную стоимость, поскольку с 2020 года при расчете налога на имущества физлиц используется только кадастровая стоимость. Также внесены технические поправки. Они вступили в силу с 1 апреля 2020 года. В свою очередь, Приказом ФНС России от 17 июня 2020 г. № ЕД-7-21/386@ форма налогового уведомления скорректирована в части указания сроков уплаты налогов. Если ранее указывался конкретный срок уплаты налогов в виде календарной даты, то начиная с 8 августа в форме приведены ссылки на нормы НК РФ, устанавливающие предельные сроки уплаты налогов. В настоящее время – это нормы, предписывающие налогоплательщикам уплатить налоги не позднее 1 декабря года, следующего за истекшим налоговым периодом (п. 6 ст. 228, п. 1 ст. 363, п. 1 ст. 397, п. 1 ст. 409 НК РФ).

Куда можно обратиться за разъяснениями относительно содержания налогового уведомления?

В налоговый орган – через личный кабинет налогоплательщика, почтовым сообщением, путем личного обращения в любую налоговую инспекцию или через уполномоченный МФЦ. Дополнительную информацию могут предоставить также специалисты контакт-центра ФКУ «Налог-Сервис» ФНС России по единому номеру телефона 8-800-222-22-22. Услуги по бесплатному информированию предоставляются ежедневно в течение рабочего времени с учетом часовых поясов: по понедельникам и средам – с 9.00 до 18.00, по вторникам и четвергам – с 9.00 до 20.00, по пятницам – с 9.00 до 16.45. В нерабочее время информирование осуществляется в режиме телефона-автоинформатора.

Направление / получение налогового уведомления

Кому адресованы налоговые уведомления в 2020 году?

Налогоплательщикам, которые владели налогооблагаемым имуществом в течение 2019 года. А именно тем:

Когда налоговые уведомления направляются налогоплательщикам?

Не позднее 30 дней до наступления срока платежа по соответствующим налогам (абз. 2 п. 2 ст. 52 НК РФ). Таким образом, налоговые уведомления за 2019 год налогоплательщики должны получить не позднее 1 ноября текущего года.

Какими способами может быть направлено (передано) налоговое уведомление?

Уведомление может быть направлено: лично под расписку на основании полученного от физлица (его законного или уполномоченного представителя) заявления о выдаче налогового уведомления, в том числе через МФЦ; по почте заказным письмом; в электронной форме через личный кабинет налогоплательщика для физлиц, имеющих доступ к личному кабинету. Стоит отметить, что НК РФ не устанавливает очередность использования налоговым органом способов передачи налогового уведомления.

Куда можно подать заявление о выдаче налогового уведомления, чтобы получить его лично или через МФЦ?

Его можно подать в любую налоговую инспекцию независимо от места жительства налогоплательщика, а также в МФЦ. Форма заявления утверждена Приказом ФНС России от 11 ноября 2019 г. № ММВ-7-21/560@. С примером заполнения заявления о выдаче налогового уведомления, подготовленным экспертами компании «Гарант», можно ознакомиться в системе ГАРАНТ.

Заявление рассматривается в течение 5 дней со дня его поступления (Приложение к Письму ФНС России от 25 сентября 2019 г. № БС-4-21/19518@). Если нет оснований для отказа в удовлетворении заявления и уведомление запрошено налогоплательщиком, которому оно было адресовано (или его представителем), обеспечивается печать налогового уведомления и последующая его передача налогоплательщику указанным в заявлении способом. Для получения налогового уведомления лично потребуется документ, удостоверяющий личность (п. 1 Информации ФНС России от 21 августа 2018 года).

Дублируется ли налоговое уведомление, направленное в личный кабинет налогоплательщика, на бумажном носителе?

Нет, налоговое уведомление, направленное в электронном виде, на бумажном носителе не дублируется.

Может ли пользователь личного кабинета налогоплательщика инициировать дополнительное получение налогового уведомления на бумажном носителе?

Использование личного кабинета налогоплательщика, по мнению ФНС России, является самым простым способом получения налогового уведомления. Налоговые уведомления направляются в личный кабинет в электронной форме и не требуют дублирования на бумажном носителе. Однако, если пользователь личного кабинета налогоплательщика хочет дополнительно получить налоговое уведомление на бумаге по почте, то он должен уведомить налоговую инспекцию об этом. Уведомление направляется по форме, утвержденной Приказом ФНС России от 12 февраля 2018 г. № ММВ-7-17/87@ 71897066.

В каком случае налоговое уведомление можно получить через МФЦ?

В случае, если решением высшего исполнительного органа государственной власти субъекта РФ организована такая возможность, то есть если у МФЦ заключено соглашение с региональным управлением ФНС России об оказании такой услуги налогоплательщикам (п. 4 ст. 52 НК РФ, Информация ФНС России от 21 августа 2018 года).

Необходимо помнить, что согласно абз. 6 п. 8 ст. 31 НК РФ передача налоговым органом физлицу документов, содержащих сведения о нем, составляющие налоговую тайну, на бумажном носителе через МФЦ осуществляется только при наличии письменного согласия на это, которое может быть выражено им в документе, представляемом в налоговый орган через МФЦ. Так, заявление о выдаче налогового уведомления (форма по КНД 1150084) предусматривает возможность внесения в поле «Способ информирования о результатах рассмотрения настоящего заявления (способ выдачи налогового уведомления)» кода «2» для выдачи результатов рассмотрения заявления в МФЦ, через который оно представлено. Такая пометка считается согласием заявителя на передачу его налогового уведомления в МФЦ на бумажном носителе и не требует представления в налоговый орган дополнительного согласия на признание сведений, составляющих налоговую тайну, общедоступными (Письмо ФНС России от 24 марта 2020 г. № БС-4-21/5077@ «О выдаче налогового уведомления через МФЦ»).

Когда считается полученным налоговое уведомление, направленное по почте заказным письмом?

Оно считается полученным по истечении шести дней с даты направления заказного письма (п. 4 ст. 52 НК РФ).

Зависит ли дата образования недоимки по налогу от даты направления налогоплательщику налогового уведомления?

Нет, согласно правовой позиции Верховного Суда Российской Федерации датой образования недоимки считается дата, следующая за установленным законодательством о налогах и сборах сроком уплаты налога, и не зависит от даты направления налогоплательщику налогового уведомления (Кассационное определение СК по административным делам ВС РФ от 23 октября 2019 г. № 18-КА19-49, Письмо ФНС России от 27 января 2020 г. № СА-4-7/1129@ 73470727).

Что делать, если налоговое уведомление за один и тот же налоговый период получено повторно?

Поскольку на практике не исключены ситуации, когда за определенный период налоговое уведомление по уже уплаченным ранее налогам направляется налогоплательщику повторно, то в этом случае целесообразно направить в налоговый орган сообщение (в произвольной форме), указав в нем о получении уведомления за соответствующий период и уплате налогов по нему. К последнему можно приложить сканированные копии или скриншоты первого уведомления и квитанций (чеков) об уплате налога.

Когда налоговое уведомление не направляется?

Тогда, когда общая сумма налогов, исчисленных налоговым органом, составляет менее 100 руб. Исключение предусмотрено для случаев направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления (абз. 3 п. 4 ст. 52 НК РФ).

В каких еще случаях налоговое уведомление не направляется по почте на бумажном носителе?

В случаях: отсутствия объектов налогообложения; наличия налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога; если налогоплательщик, являющийся пользователем личного кабинета налогоплательщика, не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

Направляют ли налоговые уведомления тем физлицам, которые осуществляют единый налоговый платеж?

Да, они тоже получают налоговые уведомления. Но не позднее 10 дней со дня направления им налогового уведомления или со дня поступления единого налогового платежа после направления налогового уведомления налоговым органом должен быть произведен зачет суммы единого налогового платежа физлица в счет предстоящих платежей по транспортному, земельному налогу и налогу на имущество физлиц. В любом случае зачет производится не позднее установленных сроков уплаты таких налогов последовательно начиная с меньшей суммы налога (п. 5 ст. 45.1 НК РФ). Причем налоговый орган обязан сообщить налогоплательщику-физлицу о принятом решении в части зачета суммы единого налогового платежа в течение 5 дней со дня его принятия (абз. 2 п. 5 ст. 45.1 НК РФ).

Вместе с тем, у налогоплательщика сохраняется право уплачивать налоги по существующей схеме, то есть на соответствующие налоговым обязательствам коды бюджетной классификации, указанные в налоговом уведомлении, в установленные законодательством сроки (Письмо ФНС России от 4 февраля 2020 г. № БС-4-11/1674@ «О рассмотрении обращения»).

Получают ли налоговые уведомления лица, выигравшие в казино?

Да, физлицам, получившим доходы в виде выигрышей от участия в азартных играх, проводимых в казино и залах игровых автоматов, налоговый орган направляет налоговое уведомление об уплате НДФЛ. Они должны уплатить налог в общеустановленный срок – не позднее 1 декабря года, следующего за истекшим налоговым периодом (абз. 3 п. 3 ст. 214.7 НК РФ).

Направляются ли налоговые уведомления лицам, у которых налоговый агент не удержал исчисленную сумму НДФЛ?

Да, при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога или при невозможности удержать ее полностью налоговый агент обязан сообщить об этом в налоговый орган (п. 5 ст. 226, п. 14 ст. 226.1 НК РФ). Последний, в свою очередь, на основе поступивших данных формирует налоговое уведомление. Налогоплательщик должен уплатить налог на основе полученного уведомления не позднее 1 декабря года, следующего за истекшим налоговым периодом (п. 6 ст. 228 НК РФ).

За какой период направляется налоговое уведомление?

Налог, подлежащий уплате физлицами в отношении объектов недвижимого имущества или ТС, исчисляется налоговыми органами не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления (абз. 3 п. 2 ст. 52 НК РФ). Следовательно, направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления (абз. 2 п. 3 ст. 363, абз. 2 п. 4 ст. 397, п. 3 ст. 409 НК РФ).

Может ли обязанность по уплате налога возникнуть ранее даты получения налогового уведомления?

Если расчет суммы налога производится налоговым органом, то обязанность по уплате налога возникает не ранее даты получения налогового уведомления (п. 4 ст. 57 НК РФ).

Что делать, если налоговое уведомление не получено?

Если до 1 ноября налоговое уведомление не получено, а облагаемое налогами имущество (транспортное средство, земельный участок, жилое помещение, садовый дом, гараж и т. п.) имеется, то следует обратиться в налоговую инспекцию и уточнить данные. Это можно сделать лично, по почте, через уполномоченные МФЦ или с помощью электронных сервисов «Личный кабинет налогоплательщика» и «Обратиться в ФНС России».

Что делать владельцам недвижимости или ТС, которые никогда не получали налоговые уведомления и не заявляли налоговые льготы в отношении налогооблагаемого имущества?

Налогоплательщики-физлица по налогам, уплачиваемым на основании налоговых уведомлений, помимо общих обязанностей, должны сообщать о наличии у них объектов недвижимого имущества или ТС, признаваемых объектами налогообложения по соответствующим налогам, в налоговый орган по своему выбору. Форма и формат такого сообщения утверждены Приказом ФНС России от 26 ноября 2014 г. № ММВ-7-11/598@. К сообщению должны быть приложены копии правоустанавливающих (правоудостоверяющих) документов на объекты недвижимости, документов, подтверждающих госрегистрацию ТС.

Надо ли сообщать о наличии объекта налогообложения в отношении каждого вида имущества или достаточно одного сообщения на все?

Согласно абз. 2 п. 2.1 ст. 23 НК РФ сообщение представляется в налоговый орган в отношении каждого объекта налогообложения.

В какие сроки необходимо направить в налоговый орган сообщение о наличии объекта налогообложения?

Это делается однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом (абз. 2 п. 2.1 ст. 23 НК РФ).

Когда представлять сообщение о наличии объекта налогообложения не нужно?

Представление сообщения не требуется, если физлицо получало налоговое уведомление об уплате налога в отношении соответствующего объекта или если не получало налоговое уведомление в связи с предоставлением ему налоговой льготы (абз. 3 п. 2.1 ст. 23 НК РФ).

Подлежит ли установлению при рассмотрении исков о взыскании налога, рассчитанного налоговым органом, факт получения налогоплательщиком налогового уведомления?

Да, на это указал Конституционный Суд Российской Федерации. Он отметил, что направление налогового уведомления является существенным элементом налогового обязательства, направленным на своевременное и безошибочное исполнение гражданами налоговой обязанности. Такой порядок не исключает возможности опровержения налогоплательщиком при рассмотрении соответствующего спора в суде (в том числе по иску налогового органа о взыскании недоимки по налогу) факта получения им налогового уведомления (Определение КС РФ от 26 ноября 2018 г. № 3059-О).

Освобождает ли налогоплательщика от уплаты налога ошибочное направление налоговым органом налогового уведомления по прежнему месту регистрации физлица?

Нет. Это подтверждает судебная практика. Налоговый орган не обязан производить розыск места жительства налогоплательщика, поэтому направление уведомления по последнему известному адресу регистрации считается надлежащим исполнением налоговым органом обязанности, предусмотренной ст. 52 НК РФ (Апелляционное определение СК по административным делам Ленинградского областного суда от 16 мая 2019 г. по делу № 33а-2712/2019).

На практике суды часто приходят к следующему выводу: обстоятельство, что налогоплательщик сменил место жительства, не сообщив об этом налоговому органу, само по себе не свидетельствует о несоблюдении налоговым органом обязанности по уведомлению налогоплательщика о необходимости уплатить налог (например, Апелляционное определение СК по административным делам Калининградского областного суда от 15 мая 2019 г. по делу № 33а-2194/2019). Кроме того, п. 2.1 ст. 23 НК РФ обязывает налогоплательщиков-физлиц по налогам, уплачиваемым на основании налоговых уведомлений, сообщать о наличии у них налогооблагаемых объектов имущества в налоговый орган по месту жительства либо по месту нахождения объектов в случае неполучения налоговых уведомлений и неуплаты налогов за период владения этими объектами.

Чем грозит неполучение направленного налоговым органом налогового уведомления?

Это грозит пропуском срока уплаты налога, и, следовательно, неисполнением обязанности по его уплате, что является нарушением, влекущим начисление пеней и привлечение к налоговой ответственности (п. 6 ст. 45, п. 2 ст. 57, п. 1 ст. 75 НК РФ). Согласно ст. 122 НК РФ неуплата или неполная уплата сумм налога влекут взыскание штрафа в размере 20% от неуплаченной суммы. Штраф взимается дополнительно к сумме просрочки по налогу.

Может ли налоговый орган направить требование об уплате налога, если задолженность налогоплательщика образовалась более трех лет назад, а налоговые уведомления в адрес налогоплательщика не поступали?

В соответствии с разъяснениями ФНС России при наличии в налоговом органе подтверждения направления налоговых уведомлений, направление требования об уплате налога является правомерным (ст. 52 НК РФ).

Можно ли обжаловать налоговое уведомление?

Да, согласно ст. 137 НК РФ каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц, если, по мнению этого лица, такие акты, действия или бездействие нарушают его права. В своем Письме от 11 апреля 2019 г. № БС-3-11/3410@ ФНС России отмечала, что в случае несогласия налогоплательщика с действиями налогового органа по формированию налогового уведомления он вправе обжаловать такие действия в порядке, установленном главой 19 НК РФ. Кроме того, ст. 22 НК РФ содержит гарантии судебной защиты прав и законных интересов налогоплательщиков.

Отметим, в период распространения новой коронавирусной инфекции был упрощен порядок подачи жалоб по ТКС. Начиная с 7 августа текущего года подать соответствующую жалобу по ТКС могут все налогоплательщики, у которых есть программное обеспечение, предоставляемое операторами ЭДО (Информация ФНС России от 7 августа 2020 года «Подать жалобу по ТКС теперь можно из любой точки России»). Форма и формат жалобы, а также порядок их заполнения и представления утверждены Приказом ФНС России от 20 декабря 2019 г. № ММВ-7-9/645@.

Исполнение налогового уведомления

Как быстро нужно исполнить налоговое уведомление?

По общему правилу, уплатить налог налогоплательщик должен в течение месяца со дня его получения, если более продолжительный период времени для уплаты налога не указан в самом уведомлении. Таким образом, налоговое уведомление за налоговый период 2019 года должно быть исполнено не позднее 1 декабря 2020 года (п. 6 ст. 58 НК РФ).

В какой срок должно быть исполнено налоговое уведомление в случае перерасчета налоговым органом ранее исчисленного налога?

В этом случае уплата налога осуществляется в срок, указанный в самом налоговом уведомлении (абз. 2 п. 6 ст. 58 НК РФ). Как пояснил Минфин России в своем Письме от 7 сентября 2020 г. № 03-05-06-02/78374, при перерасчете налога, уплачиваемого на основании налогового уведомления, срок уплаты налога устанавливается не позднее 1 декабря года, следующего за истекшим налоговым периодом, при этом налоговое уведомление, содержащее перерасчет, должно быть направлено не позднее 30 дней до наступления указанного срока.

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении?

Целесообразно сравнить ставки, указанные в налоговом уведомлении, с налоговыми ставками, установленными нормативными правовыми актами: для транспортного налога – главой 28 НК РФ и законами субъектов РФ по месту нахождения ТС, для земельного налога и налога на имущество физлиц – главами 31, 32 НК РФ и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

Где можно ознакомиться с информацией о налоговых ставках, налоговых льготах и налоговых вычетах?

Соответствующая информация по всем видам налогов во всех муниципальных образованиях доступна в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на официальном сайте ФНС России. Также по этим вопросам можно обратиться за консультацией в налоговые инспекции или в контакт-центр ФНС России по телефону 8-800-222-22-22.

Узнать о льготах по транспортному, земельному налогам, налогу на имущество физических лиц, установленных в отдельных муниципальных образованиях (городах федерального значения), также можно из справки в системе ГАРАНТ.

Что делать, если в налоговом уведомлении не учтена налоговая льгота?

ФНС России советует внимательно изучить содержание граф «Размер налоговых льгот» и «Налоговый вычет» в налоговом уведомлении. Затем – проверить, соответствует ли налогоплательщик условиям получения соответствующей налоговой льготы и имеет ли право на нее по тем объектам, которые указаны в налоговом уведомлении. Если соответствует, то рекомендуется подать заявление по утвержденной Приказом ФНС России от 14 ноября 2017 г. № ММВ-7-21/897@ форме о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физлиц. Сделать это можно как через личный кабинет налогоплательщика, так и почтовым сообщением, путем личного обращения в любую налоговую инспекцию или в уполномоченный МФЦ.

Можно ли обратиться с заявлением после получения налогового уведомления?

Да, если льгота не была учтена при расчете налога (например, из-за того, что информация о ней своевременно не поступила в налоговый орган), можно обратиться с соответствующим заявлением даже после получения налогового уведомления. Заявление должно быть составлено по форме, утвержденной Приказом ФНС России от 14 ноября 2017 г. № ММВ-7-21/897@. По результатам его рассмотрения налогоплательщику пришлют уведомление о предоставлении налоговой льготы или мотивированное сообщение об отказе в этом.

Должны ли наследники уплачивать имущественные налоги в случае, если наследодатель получил налоговые уведомления на их уплату до своей смерти, но не оплатил их, или не получил уведомления?

Обязанность физлица по уплате транспортного, земельного налогов и налога на имущество возникает со дня получения им соответствующего налогового уведомления (п. 4 ст. 57 НК РФ). Если до смерти физлицо, получившее налоговое уведомление, не исполнило обязанности по уплате указанной в нем суммы налога, то возникшую задолженность должны погасить наследники в пределах стоимости наследственного имущества (подп. 3 п. 3 ст. 44 НК РФ). Если физлицом до его смерти не были получены налоговые уведомления, то при отсутствии его обязанности по уплате налогов у наследников не возникнет и задолженность по таким налогам. Исчисленные налоговым органом суммы налогов, по которым налоговые уведомления не были получены физлицом до его смерти, подлежат списанию (п. 4 ст. 57 НК РФ).

Какими способами можно уплатить налоги?

Осуществить оплату имущественных налогов можно любым удобным способом: в личном кабинете налогоплательщика; через онлайн-сервис одного из банков-партнеров ФНС России (в том числе по QR-коду, указанному в налоговом уведомлении); через отделения банковских и кредитных организаций; через кассы местных администраций или федеральной почтовой службы; в МФЦ при наличии в нем возможности приема налоговых платежей.

Можно ли уплатить указанный в налоговом уведомлении налог за третье лицо?

Да, НК РФ допускает возможность уплаты налога за налогоплательщика иным лицом (например, родителем – за ребенка, братом – за сестру и наоборот), но в таком случае это лицо в дальнейшем не сможет требовать возврата из бюджетной системы РФ уплаченного за налогоплательщика налога (абз. 4-5 п. 1 ст. 45 НК РФ). На основании п. 6 ст. 78 НК РФ и п. 2-3 ст. 79 НК РФ с письменным заявлением о возврате суммы излишне уплаченного или излишне взысканного налога может обратиться только сам налогоплательщик (Письмо Департамента налоговой и таможенной политики Минфина России от 10 июля 2018 г. № 03-05-06-03/47751).

Неточности в налоговом уведомлении

Что делать, если в налоговом уведомлении указана некорректная или неактуальная информация?

Для проверки и актуализации информации об объекте имущества или его владельце (включая данные о периоде владения объектом, налоговой базе, адресе и т. д.) необходимо обратиться в налоговые органы. Сделать это можно через личный кабинет налогоплательщика, при личном визите в любую налоговую инспекцию, а также путем направления почтового сообщения или используя интернет-сервис ФНС России «Обратиться в ФНС России». Обращение можно составить в произвольной форме.

Более подробно о том, на что обратить внимание при проверке налоговых уведомлений, читайте в нашем материале.

Кто несет ответственность за достоверность, полноту и актуальность сведений, используемых в целях налогообложения имущества?

Ответственность несут регистрирующие органы – органы, осуществляющие регистрацию (миграционный учет) физлиц по месту жительства или пребывания, регистрацию актов гражданского состояния, государственный кадастровый учет и госрегистрацию прав на недвижимое имущество, регистрацию ТС, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина РФ на территории России. Именно эти органы представляют в налоговый орган необходимые для налогообложения сведения, имеющиеся в их информационных ресурсах – реестрах, кадастрах, регистрах и т. п. (п. 6 Рекомендуемых разъяснительных (типовых) материалов для проведения публичной информационной кампании по тематике исполнения налоговых уведомлений, направленных в 2020 году, Приложение № 2 к Письму ФНС России от 3 сентября 2020 г. № БС-4-21/14258@).

Куда обратиться по вопросам, возникающим в связи с направленными налоговыми уведомлениями?

Если вопрос касается налогообложения доходов и имущества физлиц, то можно обратиться в МФЦ или налоговые инспекции. Они осуществляют прием граждан с рассмотрением обращений в налоговых органах. Если вопрос касается характеристик объектов имущества, учтенных (зарегистрированных) в регистрирующих органах, то целесообразно обратиться в подразделение соответствующего органа.

Чем может быть вызван рост налогов, указанных в налоговом уведомлении?

Он может быть обусловлен изменением налоговых ставок или отменой льгот, изменением кадастровой стоимости земельного участка (например, в связи со вступлением в силу новых результатов кадастровой оценки, переводом земельного участка из одной категории земель в другую, изменением вида разрешенного использования, уточнения площади), наличием иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т. п.).

Как налоговый орган может проверить наличие или отсутствие оснований для перерасчета налогов и изменения налогового уведомления?

По общему правилу, для этого требуется проведение проверки, которая предполагает направление запросов в регистрирующие органы, проверку информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т. п. После этого полученные сведения обрабатываются и на их основе вносятся необходимые изменения в информационные ресурсы – базы данных, карточки расчетов с бюджетом и т. п.

Как быть, если физлицо не получало доход, который указан в налоговом уведомлении?

Налоговые органы формируют налоговое уведомление на основании представленного налоговым агентом сообщения о невозможности удержать налог с указанием суммы дохода, с которого не удержан налог, и суммы неудержанного налога (п. 5 ст. 226 НК РФ, п. 4 ст. 228 НК РФ). Поэтому в случае получения налогового уведомления, в котором указана сумма дохода, с которого налоговым агентом не удержан НДФЛ, но налогоплательщик такого дохода не получал, ему следует обратиться непосредственно к налоговому агенту, потребовав от последнего представить в налоговый орган аннулирующее сообщение (Письмо ФНС России от 17 сентября 2019 г. № БС-3-11/8161@).

Своевременно уплачивайте налоги! Не копите долги и штрафы!