Сбербанк и СБП. Чтобы перевести деньги нужно сильно постараться

Сбербанк жёстко сопротивляется подключению к платежной системе ЦБ, придумывая для своих клиентов различные препятствия.

Запущенная в 2019 году система быстрых платежей (СБП) по номеру телефона была создана ЦБ как конкурент системе денежных переводов Сбербанка по номеру телефона, первоначально работавшей только между клиентами самого банка. Регулятор был против высоких тарифов зеленого банка, которые составляли 1-1,5%, потому что он был монополистом на переводы в России.

Сбербанк начал постепенно подключать своих клиентов к СБП в конце марта и к концу мая, по данным ЦБ, подключил к этой системе всех клиентов.

Присоединяться к системе Сбербанк изначально не хотел, но был вынужден это сделать из-за внесенных в законодательство поправок, которые требовавали подключения к СБП всех системно значимых банков.

Неудачные переводы в Сбербанк

Но с момента подключения Сбербанка к СБП клиенты банков — участников Системы быстрых платежей испытывают трудности с отправкой переводов в Сбербанк. Например в ВТБ удаётся совершить лишь каждый десятый такой перевод.

«По нашей статистике, лишь десятая часть таких операций оказывается успешной. Из ВТБ в адрес клиентов Сбербанка с помощью СБП совершено переводов на 300 млн. руб., объем неудачных попыток, возникших из-за отказа на стороне банка-получателя, составляет 3 млрд. Руб.» — сообщает ВТБ.

По расчетам ВТБ, ограничения на стороне Сбера снизили потенциальный объём переводов через СБП примерно в 2,5 раза.

С подобными проблемами столкнулись и клиенты Альфа-банка, Газпромбанка, банка «Ак Барс» и Абсолют Банка.

«По переводам в сторону Сбербанка действительно присутствуют ошибки, которые вызваны отсутствием разрешения на получение перевода у получателя. Доля таких ошибок действительно сейчас велика», — констатировал представитель Альфа-банка.

Управляющий директор Абсолют Банка Антон Павлов рассказал о двух типах сообщений, которые видит клиент при неудачном переводе. Первый — «технологические работы в банке получателя. Попробуйте повторить через некоторое время», второй — «свяжитесь с получателем средств и уточните реквизиты для зачисления денежных средств».

«Даже в случае, когда клиенты подключили все по инструкции, сам Сбербанк при звонке в их контакт-центр предлагал для начала обращаться в офис банка-отправителя, так как с их точки зрения все сервисы подключены», — пояснил Павлов.

Сложная активация услуги

Основная причина отказов в проведении операций — дополнительное согласие на получение переводов через СБП, которое Сбербанк просит от своих клиентов. То есть необходимо дополнительно подключать переводы через систему быстрых платежей на стороне клиента Сбербанка, причём отдельно на получение и отправку.

Как это сделать, для многих не очевидно. Сама процедура запутанная и требует зайти в третий или четвертый уровень меню.

Кстати, в большинстве банков работа с системой быстрых платежей не требует никаких действий.

Для решения проблемы банки информируют своих клиентов через соцсети и официальные сайты о настройках, которые нужны для удачной отправки денег в Сбербанк. Например, Альфа-банк разослал клиентам вот такое сообщение:

А ВТБ разработал пошаговую инструкцию в своем мобильном приложении, которую можно отправить через мессенджеры адресатам в Сбербанке, чтобы они смогли принять перевод. Внедрение подсказок в свое приложение рассматривает и Газпромбанк.

По последним открытым подсчетам Федеральной антимонопольной службы, доля Сбербанка на рынке денежных переводов составляет 94%. В прошлом году россияне совершили 6,4 млрд переводов на 35,6 трлн руб., следует из статистики ЦБ.

ЦБ в качестве одной из мер поддержки экономики в условиях пандемии с 1 мая 2020 года запретил банкам взимать комиссии с клиентов за переводы через СБП на сумму не более 100 тыс. руб. в месяц, при превышении лимита пользователям надо будет заплатить 0,5% от перевода.

Сбербанк и СБП: приключения продолжаются

Банки отмечают проблемы при переводах клиентами денежных средств в Сбербанк по системе быстрых платежей.

«По нашей статистике, лишь десятая часть таких операций оказывается успешной. Из ВТБ в адрес клиентов Сбербанка с помощью СБП совершено переводов на 300 млн руб., объем неудачных попыток, возникших из-за отказа на стороне банка-получателя, составляет 3 млрд руб.» — сообщает ВТБ.

«По переводам в сторону Сбербанка действительно присутствуют ошибки, которые вызваны отсутствием разрешения на получение перевода у получателя. Доля таких ошибок действительно сейчас велика», — констатировал представитель Альфа-банка.

«Даже в случае, когда клиенты подключили все по инструкции, сам Сбербанк при звонке в их контакт-центр предлагал для начала обращаться в офис банка-отправителя, так как с их точки зрения все сервисы подключены», — пояснил Павлов.

ВНИМАНИЕ!

Завтра на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повысьте свою ценность как специалиста в глазах директора. Смотреть полную программу

Почему не пришли деньги: ошибки и сбои в СБП

Если деньги на карту не поступили через 3 дня с момента отправления, стоит предпринимать определенные действия по розыску. Но сначала нужно разобраться в возможных причинах подобной неприятности.

Условно все причины задержки денежного поступления можно поделить на 3 категории:

Не истек положенный срок зачисления

Если еще не прошло трое суток, то бить тревогу рано. Отосланные деньги могут застопориться, что зависит от нескольких факторов. Так, перевод, оформленный после 5 часов дня в пятницу, задержится до понедельника. Так как в выходные никакие транзакции не осуществляются.

Многие получатели не учитывают время списания денежных средств со счета отправителя, а ориентируются только на дни. В действительности интервал зачисления отсчитывается с точностью до часа.

Ошибочно указанные реквизиты

При неточностях во внесенных реквизитах деньги уйдут в неверном направлении либо останутся недвижимыми на счете отправителя. Поэтому в первую очередь следует удостовериться, что все данные в платежке прописаны верно.

Технические работы на сайте

Сбербанк заранее предупреждает клиентов о планируемых технических или профилактических работах на сайте. Однако нередки ситуации, когда перевод ушел, и вскоре начались такие работы. Тогда ждать поступления денежных средств придется дольше.

Системный сбой

Технике свойственно периодически ломаться, какой бы она ни была прогрессивной. Это относится и к компьютерным технологиям. Подобные сбои быстро исправляются технической службой. Так что обычно задержки с поступлением денежных средств не бывают длительными.

В чем подвох СБП?

Центробанк создал удобную систему для переводов, но все-таки у нее есть несколько недочетов:

Совсем недавно был еще один подводный камень. Переводы могли делать только резиденты РФ. Сейчас же круг лиц расширился. С 12 сентября нерезиденты тоже могут пользоваться сервисом.

Не забывайте, что любые финансовые операция могут привлечь мошенников. Поэтому:

Система быстрых платежей (СБП) предупреждает о правилах безопасности

Система быстрых платежей (СБП) становится все более популярной у населения. Вместе с тем замечено появление подозрительных сайтов, рассылок в мессенджерах и социальных сетях, в которых используются логотип и название СБП.

Обращаем ваше внимание, что всю официальную информацию о работе сервиса можно найти на сайтах Системы быстрых платежей и Банка России, а также в аккаунтах в социальных сетях: Вконтакте, Одноклассники, Instagram, Facebook.

Для перевода денег через СБП пользуйтесь официальным приложением банка. Не переходите по сомнительным ссылкам и не переводите деньги незнакомцам.

Как подключить систему быстрых платежей СберБанка?

Система быстрых переводов была введена Банком России с целью улучшения качества платежных услуг, повышения их доступности и снижения стоимости. В отличие от других сервисов в СБП деньги списываются со счета и сразу поступают получателю. При этом необязательно, чтобы к счету были привязаны карты. Помимо денежных переводов СБП позволяет оплачивать покупки в магазинах с помощью QR-кода.

Что такое система быстрых платежей?

Наличие комиссии за межбанковские переводы и необходимость ждать несколько рабочих дней для зачисления средств являются наиболее значимыми недостатками безналичных расчетов. СБП или система быстрых платежей – это платежная платформа, которая позволяет в режиме реального времени переводить деньги на счета в банки, присоединившиеся к СБП. Указывать реквизиты карты или расчетного счета получателя необязательно, нужен только номер мобильного телефона. Средства зачисляются на счет мгновенно, независимо от времени суток и дня недели. В Сбербанке переводить средства можно только с дебетовых карт.

![]()

Как работает?

Получить доступ к сервису можно через приложения банков-участников со своего персонального компьютера, планшета или смартфона. Чтобы отправлять деньги другим пользователям через систему быстрых переводов, необходимо подключить сервис в личном кабинете. При этом банк получателя перевода так же должен быть подключен к этой системе. Убедитесь в этом перед отправкой денег. Для совершения платежа вам достаточно указать сумму перечисления и номер телефона получателя. Отправленные через СБП денежные средства зачисляются на счет получателя моментально, даже если перевод сделан в нерабочий день. Узнать, дошел ли перевод, вы можете у получателя.

Тарифы

Сумма быстрого перевода ограничена российским законодательством и не может быть более 600 000 рублей. При этом банки вправе самостоятельно устанавливать собственные лимиты в соответствии со своей внутренней политикой. В Сбербанке на переводы в СБП установлены следующие ограничения:

![]()

Комиссии за переводы через СБП в Сбербанке:

В случае указания отправителем неправильных реквизитов получателя, который обслуживается в другом банке, полученная Сбербанком комиссия не возвращается.

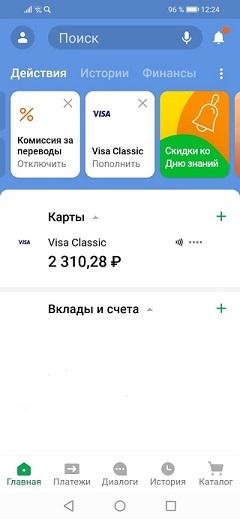

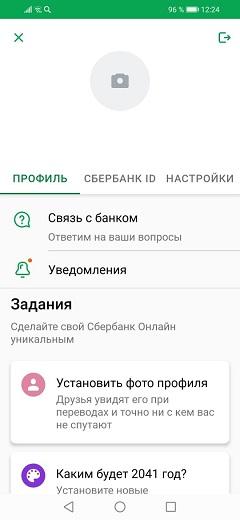

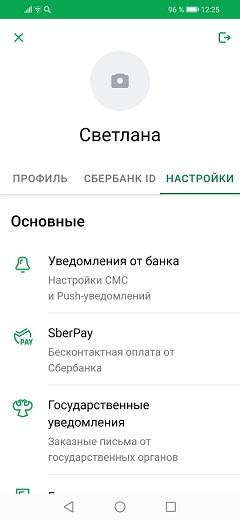

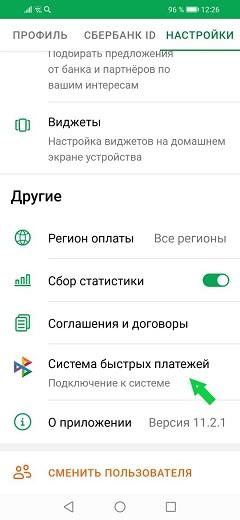

Как включить систему быстрых платежей в Сбербанке?

Подключить СБП вы можете самостоятельно через Сбербанк Онлайн на смартфоне.

С телефона

Для лучшей безопасности пользователю предоставляется возможность выбирать, какие именно переводы подключить к сервису, – исходящие, входящие либо оба вида.

Через компьютер

Подключить сервис можно только через мобильное приложение на телефоне, с компьютера это сделать не получится.

![]()

Как переводить деньги?

Чтобы сделать платеж через СБП, вам необходимо:

Вы можете отправить деньги только на счет в банке, подключенный к СБП. Перечень кредитных организаций, поддерживающих данный сервис, доступен на сайте sbp.nspk.ru. В процессе совершения перевода вам будет предложено выбрать банк из списка присоединившихся к системе.

В целях обеспечения безопасности в приложении нельзя увидеть, в каких конкретно банках открыты счета у получателя платежа. При этом клиент вправе выбрать предпочтительный банк для приема переводов. В таком случае отправитель средств при совершении перевода увидит именно этот банк первым в списке. Если же получатель не определил банк по умолчанию, плательщику необходимо уточнить у него, в какой банк нужно направить перевод.

![]()

Перед совершением платежа:

Если средства были отправлены, но на банковский счет получателя не зачислились, плательщику необходимо обратиться в свой банк для решения проблемы.

Как отключить?

Отключить сервис быстрых платежей вы можете в личном кабинете Сбербанк Онлайн:

В чем подвох системы быстрых платежей?

При совершении переводов через систему быстрых платежей обратите внимание на следующие моменты:

При использовании системы быстрых платежей помните, что ваши персональные данные могут быть использованы мошенниками. Зная личную информацию о человеке, в том числе его имя и банк, в котором у него открыт счет, злоумышленниками может быть сымитирован звонок из банка с просьбой сообщить верификационный код или пин-код, чтобы затем похитить с карты денежные средства. Однако случаи кражи денег с карты были и до введения СБП, поэтому необходимо всегда проявлять осторожность при использовании карты:

Все эти меры помогут вам защитить свои деньги и не стать жертвой мошенников.

Банки зафиксировали высокую долю неудачных переводов в Сбербанк через СБП

Банки зафиксировали значительный рост доли неуспешных денежных переводов через Систему быстрых платежей ЦБ после того, как к ней присоединился Сбербанк. Основная причина отказов в проведении операций — дополнительное согласие на получение переводов через СБП, которое Сбербанк просит от своих клиентов, рассказали РБК представители кредитных организаций.

Сбербанк сначала отказался от комментариев. После публикации материала представитель банка заявил, что «на первом этапе внедрения сервиса, до получения критической массы согласий пользователей, возможны неудачные переводы». «С ростом количества полученных согласий процент успешных транзакций будет расти», — прогнозируют в банке. Опция подключения и отключения переводов, как отмечают в кредитной организации, «реализована для предоставления возможности клиентам гибко управлять функционалом, в том числе учитывает потребность клиентов самостоятельно ограничивать поступление средств по номеру телефона».

Сбербанк начал постепенно подключать своих клиентов к СБП в конце марта и к концу мая, по данным ЦБ, подключил всех своих клиентов. Изначально присоединяться к системе Сбербанк не хотел, но был вынужден это сделать из-за внесенных в законодательство поправок, требовавших подключиться к СБП системно значимым банкам. Сама СБП отчасти создавалась как конкурент системе денежных переводов Сбербанка по номеру телефона, первоначально работавшей только между клиентами самого банка.

«Неудачные переводы» в Сбербанк

Число попыток клиентов ВТБ, желающих перевести деньги получателю в Сбербанк через Систему быстрых платежей, существенно превышает число фактически проведенных переводов, утверждает представитель банка: «По нашей статистике, лишь десятая часть таких операций оказывается успешной. Из ВТБ в адрес клиентов Сбербанка с помощью СБП совершено переводов на 300 млн руб., объем неудачных попыток, возникших из-за отказа на стороне банка-получателя, составляет 3 млрд руб.». Ранее уровень одобрения исходящих переводов клиентам сторонних банков превышал 90%, но с мая этого года он снизился в два-три раза, уточнили в банке.

«Основная причина заключается в том, что клиентам Сбербанка необходимо дополнительно дать свое согласие на входящие переводы в рамках СБП. Без него клиенты ВТБ и других банков-участников не могут перевести им средства», — пояснил представитель ВТБ. Эту же тенденцию фиксируют в Альфа-банке, Газпромбанке, «Ак Барсе» и Абсолют Банке. Не заметили роста доли неудачных переводов в СБП после подключения Сбербанка только в Райффайзенбанке.

«По переводам в сторону Сбербанка действительно присутствуют ошибки, которые вызваны отсутствием разрешения на получение перевода у получателя. Доля таких ошибок действительно сейчас велика», — констатировал представитель Альфа-банка. Управляющий директор Абсолют Банка (у которого сейчас в структуре всех переводов по СБП 30% занимают операции между его клиентами и клиентами Сбербанка) Антон Павлов рассказал РБК, что в случае неуспешных попыток при переводе в Сбербанк юзер видит два типа сообщений. Первый — «технологические работы в банке получателя. Попробуйте повторить через некоторое время», второй — «свяжитесь с получателем средств и уточните реквизиты для зачисления денежных средств».

«Даже в случае, когда клиенты подключили все по инструкции, сам Сбербанк при звонке в их контакт-центр предлагал для начала обращаться в офис банка-отправителя, так как с их точки зрения все сервисы подключены», — пояснил Павлов.

Банк «Зенит» в июне зафиксировал рост количества обращений от клиентов насчет переводов через СБП, сообщил заместитель председателя правления банка Дмитрий Юрин. Два собеседника в крупных банках также подтвердили в беседе с РБК наличие проблемы. Один из них уточнил, что в его банке более 60% операций в СБП являются неуспешными переводами в Сбербанк.

Клиенты Промсвязьбанка и Сбербанка провели между собой более 10 тыс. транзакций на 76 млн руб., сообщила руководитель центра компетенций инновационных технологий цифрового бизнеса ПСБ Ольга Алексюк. Она не ответила прямо, есть ли сложности с отправкой переводов, но уточнила, что банк всегда информирует своих клиентов, почему они не могут совершить перевод, что сводит число неудачных операций к минимуму.

Сложная активация услуги

В Сбербанке действительно нужно совершить неочевидные действия, чтобы найти и активировать функцию подключения СБП, отмечает руководитель группы по оказанию консультационных услуг компаниям финансового сектора КПМГ в России и СНГ Наталия Ракова (активация возможна в разделе «Соглашения» в настройках приложения или личного кабинета). Надо отдельно подключать отправку и получение платежей, а также иметь последнюю версию мобильного приложения, в то время как в подавляющем большинстве российских банков дополнительных действий по подключению СБП не требуется, отметила эксперт.

Необходимость акцептировать подключение двух вроде бы взаимосвязанных услуг (отправки и получения переводов) может иметь два резона, рассуждает партнер юридической компании НАФКО Павел Иккерт. С одной стороны, они могут быть технически не взаимосвязаны, несмотря на очевидность наличия такой связи для пользователя, то есть с точки зрения банка речь идет о двух совершенно разных действиях — списании средств со счета клиента и зачисления на него средств. Соответственно, де-юре клиент должен подтвердить свое согласие на подключение как услуги перевода денежных средств, так и их получения, отмечает юрист.

С другой стороны, можно предположить, «что это может быть искусственным барьером, который банк создает в целях развития собственной инфраструктуры, обеспечивающей переводы внутри самого банка», допускает Иккерт. «Если функцию получения переводов из других банков в приложении конкретной организации нужно включать, следовательно, по умолчанию она выключена», — указывает он, добавляя, что это может быть сопряжено с трудностями у пользователей, которые могут не подозревать, что им такая функция доступна вообще. «Впрочем, сам факт наличия возможности включения этой услуги означает, что банк действует в рамках закона», — заключил юрист.

Для решения проблемы банки информируют своих клиентов через соцсети и официальные сайты о настройках, которые нужны для удачной отправки денег в Сбербанк. ВТБ разработал пошаговую инструкцию в своем мобильном приложении, которую можно отправить через мессенджеры адресатам в Сбербанке, чтобы они смогли принять перевод. Внедрение подсказок в свое приложение рассматривает и Газпромбанк.

По расчетам ВТБ, ограничения на стороне Сбербанка снижают потенциальный объем переводов через СБП примерно в 2,5 раза. «Объем операций в СБП с приходом в систему Сбербанка вырос, но пока не так значительно, как ожидалось. Ежедневный прирост оборотов в начале июня находится в пределах 10%, хотя изначальные прогнозы на июнь были на уровне 40% роста. Общий объем проведенных транзакций клиентами ВТБ в СБП за три недели с 13 мая составил более 7 млрд руб.», — указал представитель ВТБ.

Отказы в проведении операций, скорее всего, носят временный характер для всех игроков, которые недавно подключились к СБП, поскольку на то, чтобы большая часть клиентской базы освоила новый сервис, нужно время, считает исполнительный директор по развитию банка «Русский стандарт» Елена Петрова.

Банк России и Национальная система платежных карт (НСПК) запустили СБП в начале 2019 года — она позволяет переводить денежные средства между счетами разных банков по номеру телефона. Глава Сбербанка Герман Греф неоднократно критиковал СБП. «Зачем регулятору создавать альтернативно-принудительное счастье вместо отслеживания недискриминационного партнерства, для меня неясно», — отмечал он. В свою очередь глава ЦБ Эльвира Набиуллина перед запуском СБП говорила, что отдельные игроки хотели бы сохранить свое монопольное положение на рынке переводов и доходность от них, что является серьезным препятствием для развития конкуренции на рынке платежей и доступности финансовых услуг для населения.

По последним открытым подсчетам Федеральной антимонопольной службы, доля Сбербанка на рынке денежных переводов составляет 94%. В прошлом году россияне совершили 6,4 млрд переводов на 35,6 трлн руб., следует из статистики ЦБ. За год работы СБП ее пользователи перевели друг другу около 70 млрд руб., совершив более 8 млн операций. ЦБ в качестве одной из мер поддержки экономики в условиях пандемии с 1 мая 2020 года запретил банкам взимать комиссии с клиентов за переводы через СБП на сумму не более 100 тыс. руб. в месяц, при превышении лимита пользователям надо будет заплатить 0,5% от перевода.