Энциклопедия решений. Получатель по договору поставки

Получатель по договору поставки

Поставка товаров осуществляется поставщиком путем отгрузки (передачи) товаров покупателю, являющемуся стороной договора поставки, или лицу, указанному в договоре в качестве получателя (п. 1 ст. 509 ГК РФ).

Не являясь стороной договора поставки, получатель обладает некоторыми правами покупателя (см. п. 1 ст. 514, п.п. 1 и 2 ст. 518, п.п. 1 и 2 ст. 519, п. 2 ст. 520 ГК РФ). На получателя возлагаются положениями § 3 главы 30 ГК РФ или могут возлагаться договором и определенные обязанности, такие как осмотр и приемка товара, обеспечение его сохранности при отказе от приемки, выборка товара, оплата товара и т.п. (ст.ст. 510, 513, 515, 514, 516 ГК РФ). Однако нужно учитывать, что в силу п. 3 ст. 308 ГК РФ обязательство создает обязанности лишь для его сторон. Для лиц же, не участвующих в нем, оно может лишь создавать права в отношении одной или обеих сторон обязательства. Поскольку иное положениями ГК РФ не предусмотрено, приведенная норма распространяется и на отношения по договору поставки с участием получателя (постановления ФАС Северо-Кавказского округа от 04.06.2008 N Ф08-3020/2008, Девятого ААС от 06.11.2015 N 09АП-45405/15, Восемнадцатого ААС от 27.02.2015 N 18АП-898/15, Двенадцатого ААС от 19.07.2013 N 12АП-6211/13, от 19.07.2013 N 12АП-6210/13, Пятого ААС от 17.06.2011 N 05АП-3608/11). Если договором поставки предусмотрено право получателя требовать от поставщика поставки товара, такой договор отвечает признакам договора в пользу третьего лица (ст. 430 ГК РФ, постановления ФАС Поволжского округа от 23.05.2013 N Ф06-2567/13, Двадцатого ААС от 05.03.2014 N 20АП-338/14). Однако независимо от того, отвечает ли договор поставки признакам, указанным в ст. 430 ГК РФ, поставщик лишен возможности требовать исполнения тех обязанностей, которые законом или договором возлагаются на получателя, непосредственно от этого лица. В общем случае ответственность перед поставщиком за ненадлежащие действия получателя несет покупатель (п. 2 ст. 515, п. 2 ст. 516 ГК РФ).

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Каждый материал блока подкреплен ссылками на нормативные правовые акты, учитывает сложившуюся судебную практику и актуализируется по мере изменения законодательства

Используя материалы этого блока, Вы узнаете, в каких случаях можно заключить тот или иной договор, на что обратить внимание при его составлении и какие нюансы необходимо учитывать при его исполнении. Основное внимание уделено рассмотрению тех вопросов, которые вызывают трудности в практической деятельности

Материал приводится по состоянию на август 2021 г.

См. содержание Энциклопедии решений. Договоры и иные сделки

При подготовке Информационного блока «Энциклопедия решений. Договоры и иные сделки» использованы авторские материалы, предоставленные А. Александровым, Д. Акимочкиным, Ю. Аносовой, Ю. Бадалян, А. Барсегяном, С. Борисовой, Т. Вяхиревой, Р. Габбасовым, Н. Даниловой, П. Ериным, М. Золотых, Ю. Раченковой, О. Сидоровой, В. Тихонравовой, А. Черновой и др.

Чтобы клиенты и налоговики были довольны, оформляем правильно «первичку»

Продавая товар, оказывая услуги, выполняя работы нашим клиентам, мы должны стремиться сделать это профессионально, со знанием своего дела. Т.к. от этого зависит наша репутация как поставщика товара (услуги, работы), и данные факторы влияют на формирование мнения о нашей деятельности, а значит, и на решение клиента – работать с нами дальше или нет. Поэтому в условиях конкуренции, важно, чтобы наша компания отгружала не только качественный товар, но и сопровождала каждую отгрузку документально верно. Т.к. для клиентов это расходы, которые в случае их неправильного оформления и несоответствия требованиям законодательства могут быть не приняты налоговыми органами.

В данной статье речь пойдет о первичных документах, которые мы оформляем клиентам.

Реализация товаров и ее документальное оформление

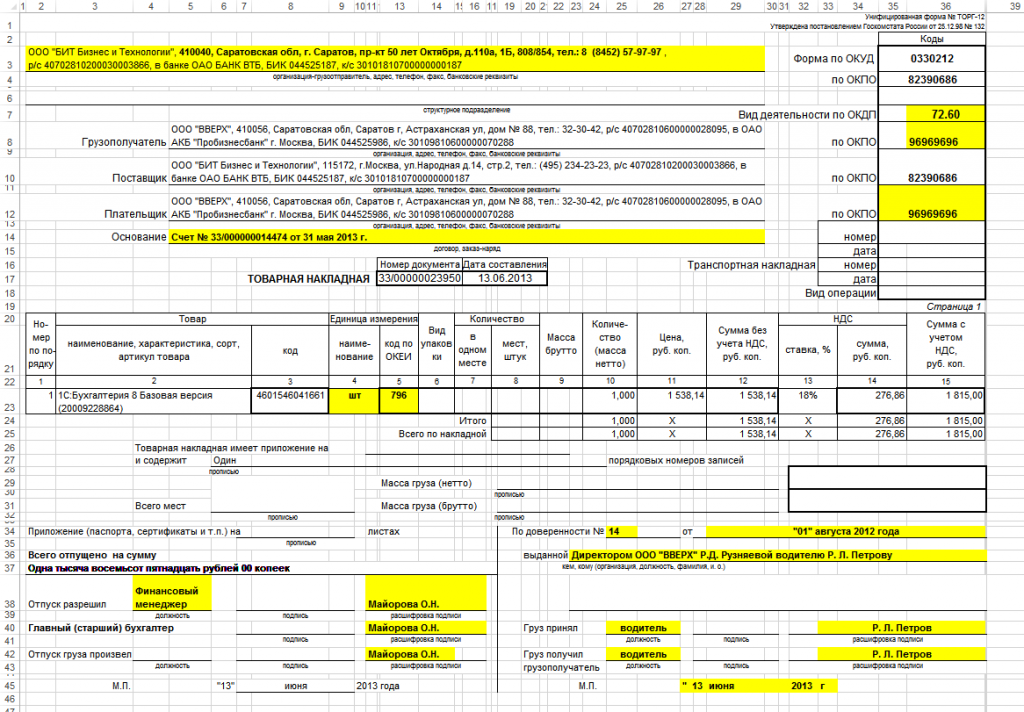

Товарная накладная используется при оформлении сделок купли-продажи товарно-материальных ценностей. Это документ первичный и его заполнение обязательно, ведь товарная накладная подтверждает факт перехода права собственности на ТМЦ от продавца покупателю. Документ имеет унифицированную форму ТОРГ-12.

Образец заполнения товарной накладной ТОРГ-12:

Составляется документ, как минимум, в двух экземплярах: один для продавца, другой для покупателя. Этот документ у обеих сторон будет являться первичным, на основании его будет вестись бухгалтерский учет на предприятии и совершаться соответствующие проводки.

Строка «грузоотправитель» заполняется данными организации, которая осуществляет отгрузку товара, это может быть сам продавец либо сторонняя организация, действующая по соответствующему договору.

*Если товар отгружается со склада обособленного подразделения (далее – ОП), то в данной строке указывается адрес такого ОП (по месту его регистрации).

Реквизиты должны включать: наименование, ИНН/КПП, платежные реквизиты, адрес, контактный телефон.

Строка «грузополучатель» заполняется реквизитами организации, получающей груз, причем должен быть указан адрес, где получатель фактически находится.

*Если товар отгружается на склад ОП клиента, то указывается адрес этого склада.

В строке «поставщик» указываем реквизиты продавца товара, адрес должен быть юридический.

В строке «плательщик» — соответственно, реквизиты покупателя.

*Если товар отгружается на склад ОП клиента, то в реквизитах указывается КПП данного ОП клиента.

Зачастую поставщик является и грузоотправителем, а плательщик — грузополучателем. В этом случае данные этих строк будут совпадать.

В строке «основание» пишем документ, послуживший основанием для совершения сделки, это может быть, например, договор (указывается номер и дата договора), либо счет.

Для организации, осуществляющий транспортировку груза, должна быть транспортная накладная, номер и дата которой также указываются справа под строкой «основание».

Далее идут номер и дата документа, причем дата на товарной накладной должна совпадать с датой отгрузки.

Затем в бланке ТОРГ-12 заполняется таблица, содержащая сведения о товаре: его наименование, в чем измеряется, количество, цена, выделенная сумма НДС и итоговая сумма, подлежащая уплате.

В момент отгрузки со стороны продавца документ заверяется ответственными лицами: руководитель организации, главный бухгалтер и лицо, ответственное за отпуск товара. Ставится дата отгрузки и печать организации. Если отгрузку совершает уполномоченное лицо организации, действующее на основании доверенности или по приказу, то указываются №, дата доверенности/приказа, кому выдана и прикладывается копия данного документа (доверенности или приказа).

В момент получения груза грузополучатель внизу бланка ТОРГ-12 также ставит свою подпись. Если груз получает руководитель организации, то он подписывает товарную накладную и ставит круглую печать организации. Если груз получает другое ответственное лицо по доверенности, то печать ставить не нужно, указывается данные доверенности на получение товара: номер, дата, кому выдана (прикладывается доверенность).

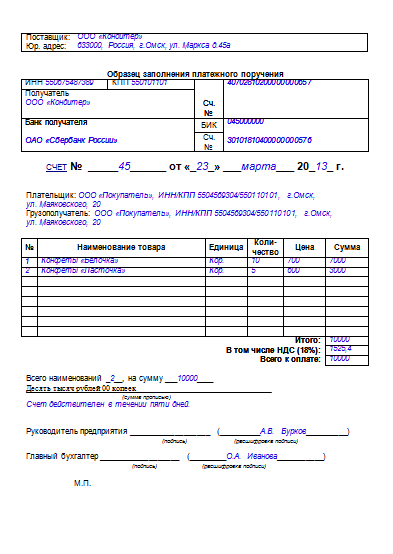

Наряду с заполненной товарной накладной форма ТОРГ-12 поставщик также передает покупателю оформленную счет-фактуру (если является плательщиком НДС), данные счета-фактуры должны совпадать с данными товарной накладной, также передается заполненный счет на оплату, по которому покупатель произведет оплату товара.

Образец заполнения счета-фактуры:

Действующее законодательство предъявляет довольно строгие требования к порядку оформления счетов-фактур в связи с тем, что в соответствии с п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм налога к вычету.

Дата составления счета-фактуры. Налогоплательщики должны составлять счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня передачи имущественных прав (п. 3 ст. 168 НК).

Допускается оформление на бумажном носителе (от руки; при помощи компьютера; частично от руки, частично при помощи компьютера)

Счет-фактура является документом унифицированной формы и составляется согласно требованиям Постановления Правительства РФ № 1137 от 26.12.11.

При составлении счетов-фактур обособленными подразделениями к порядковому номеру через «/» добавляется код обособленного подразделения.

Дата составления счета-фактуры должна быть не ранее даты составления первичного документа.

Строка 1а «Номер и дата исправления»

Строка заполняется только в случае составления исправленного счета-фактуры: в строке указывается порядковый номер и дата исправления.

Полное или сокращенное наименование продавца, согласно учредительным документам (напр., ООО «БИТ Автоматизация Бизнеса» или Общество с ограниченной ответственностью «БИТ Автоматизация Бизнеса»).

Адрес местонахождения продавца. Указывается юридический адрес.

Строка 2б «ИНН/КПП продавца»

Если товар отгружается от имени ОП, то проставляется КПП такого ОП.

Строка 3 «Грузоотправитель»

Если Продавец и Грузоотправитель являются одним и тем же лицом, вносится запись «он же». Если товар отгружается со склада ОП фирмы, то в данной строке указывается адрес соответствующего ОП.

*Если счет-фактура составляется на выполнение работы (оказание услуги), в этой строке ставится прочерк.

Строка 4 «Грузополучатель»

Полное или сокращенное наименование, адрес, в соответствии с учредительными документами. Если товар отгружается в адрес ОП клиента, то в данной строке проставляется адрес этого ОП.

*Если счет-фактура составляется на выполнение работы (оказание услуги), в этой строке ставится прочерк.

.png)

Строка 5 «К платежно-расчетному документу».

В данной строке проставляется либо номер и дата платежного поручения либо № и дата кассового чека в случае, когда оплата от клиента прошла раньше, чем отгрузка. Организации-покупателю будет отказано в праве применения вычета по входящему НДС в том случае, если в счете-фактуре не будет заполнена

строка 5 «К платежно-расчетному документу».

Цифровой код по ОК валют (Постановление Госстандарта России от 25.12.2000 N 405-ст).

Как правило, это валюта – российский рубль, код – 643.

Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е., то в качестве наименования валюты указывается рубль и его код.

Важно! В у.е. счет-фактуру составлять нельзя.

Если наименование валюты отсутствует или код указан неверно, то, по мнению чиновников, покупатель теряет право на вычет.

Наименование товаров (работ, услуг, имущественных прав):

· Наименование товаров (работ, услуг, имущественных прав) должно быть написано на русском языке и содержать значимые слова, однозначно характеризующие суть.

· Допускается указывать после наименования на русском языке наименование на других языках, аббревиатуры, сокращения, марки, модели, артикулы, номер договора и любые иные сведения, необходимые для идентификации товара.

Получатель и грузополучатель в чем разница

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 20 февраля 2019 г. N 03-07-11/10765 О заполнении строки 4 «Грузополучатель и его адрес» счета-фактуры

Вопрос: ЗАО российское производственное предприятие, основным видом деятельности которого является производство и реализация светотехнической продукции и систем подвесных потолков (ОКВЭД 27.40).

В настоящий момент, в наш адрес поступают просьбы от наших покупателей о доставке продукции на объекты строительства, где они выступают застройщиком (подрядчиком).

Ознакомившись с действующим законодательством, а именно: со статьей 169 НК РФ (п. 5), постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» можно сделать вывод, что в графе N 4 счета-фактуры «Грузополучатель и его адрес» (утв. вышеуказанным постановлением Правительства РФ), Поставщик должен указывать фактический (почтовый) адрес Грузополучателя, то есть тот адрес, который находится у Грузополучателя на праве собственности или аренды (склад, магазин, офис продаж, распределительный центр и т.п.). Соответственно Поставщик обязан доставлять товар на склад Грузополучателя или иной адрес, которым Грузополучатель владеет на законных основаниях (право собственности, аренды и т.п.).

Однако, покупатели нашей продукции (строительные организации) не всегда располагают складом для хранения продукции и соответственно просят осуществить доставку продукции непосредственно на объект строительства, где они являются застройщиком (подрядчиком).

Действующее законодательство не содержит разъяснений по данным ситуациям, что может в дальнейшем оказать негативные юридические последствия для коммерческих организаций.

На основании вышеизложенного просим дать разъяснение по следующим вопросам:

1. Можно в графе N 4 счета-фактуры «Грузополучатель и его адрес» указывать адрес грузополучателя, по которому он осуществляет работы (услуги) и данный адрес не принадлежит грузополучателю на праве собственности или аренды?

2. Правомерны ли доставка товара в документально не подтвержденный адрес грузополучателя и отражение данного адреса в графе 4 счета-фактуры «Грузополучатель и его адрес»?

3. Существует ли законодательно установленный порядок согласования доставки между грузоотправителем и грузополучателем при доставке товара на неподтвержденный адрес грузополучателя?

Ответ: В связи с письмом о заполнении строки 4 «Грузополучатель и его адрес» счета-фактуры Департамент налоговой и таможенной политики сообщает.

В соответствии с подпунктом «ж» пункта 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137, в строке 4 «Грузополучатель и его адрес» счета-фактуры указывается полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.

Вместе с тем, согласно абзацу второму пункта 2 статьи 169 Налогового кодекса Российской Федерации ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

| Заместитель директора Департамента | О.Ф. Цибизова |

Обзор документа

В строке 4 счета-фактуры указывается полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.

Вместе с тем ошибки в счетах-фактурах, не препятствующие налоговикам идентифицировать продавца, покупателя, наименование и стоимость товаров, налоговую ставку и сумму налога, не являются основанием для отказа в принятии к вычету НДС.

Как в счете-фактуре заполнить данные о грузополучателе

Данные о грузополучателе заполняют в строке 4 счета-фактуры. Но они нужны только при реализации товаров. В счете-фактуре на работы и услуги эту строку не заполняйте.

Грузополучатель и его адрес в счете-фактуре при поставке товаров

Грузополучатель – организация или физлицо, управомоченные на получение груза, багажа, грузобагажа (абз. 6 ст. 2 Федерального закона от 10.01.2003 г. № 18-ФЗ «Устав железнодорожного транспорта Российской Федерации»).

Данные о грузополучателе отражают в строке 4 счета-фактуры. Они нужны только при заполнении сведений при отгрузке товаров. При этом наименование грузополучателя должно соответствовать условиям договора поставки товара.

В строке 4 «Грузополучатель и его адрес» счета-фактуры отражают полное или сокращенное наименование грузополучателя в соответствии с учредительными документами, а также его адрес.

При продаже товаров обособленному подразделению организации в строке 4 «Грузополучатель и его адрес» счета-фактуры надо указать наименование и адрес данного подразделения (письмо Минфина от 04.05.2016 № 03-07-09/25719).

Сведения о грузополучателе можно взять из товарной накладной по форме № ТОРГ-12. На это обратил внимание Минфин в письме от 27 октября 2021 г. № 03-07-09/86934.

Если грузоотправитель и покупатель – одно лицо, указать в строке 4 «Грузополучатель и его адрес» «он же» нельзя. Правила заполнения счета-фактуры, утвержденные постановлением Правительства РФ от 26.12.2011 № 1137, такой возможности не предоставляют. Указывать «он же» можно только в случае, если в одном лице совпали продавец и грузоотправитель.

Поэтому, чиновники Минфина обращали внимание, что если в строке 4 «Грузополучатель и его адрес» счета-фактуры указаны слова «он же», то в вычете НДС по такому документу организации откажут (письмо Минфина от 21.07.2008 № 03-07-09/21).

Грузополучатель и его адрес в счете-фактуре на оказание услуг или выполнение работ

В счете-фактуре, который составляется при оказании услуг или выполнении работ строку 4 «Грузополучатель и его адрес» заполнять не надо. Ее можно либо оставить пустой, либо проставить в ней прочерк.

В Минфине допускают случай, когда строка 4 «Грузополучатель и его адрес» в счете-фактуре по работам или услугам может быть заполнена. Это возможно, если вы оформляете его одновременно и на отгруженные товары. Тогда данные о грузополучателе надо отразить в обычном порядке (письмо Минфина от 30.10.2009 № 03-07-09/51).

Если случайно заполните строку 4 «Грузополучатель и его адрес», выставляя счет-фактуру по работам или услугам, отказ в вычете НДС по такому счету-фактуре не последует.

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Выбор читателей

Что такое реформация баланса и что получается в результате?

С каких доходов за 2021 год не нужно платить НДФЛ, а с каких нужно заплатить больше

Образцы документов для повышения зарплаты с 2022 года

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Часто в своей деятельности менеджерам и бухгалтерам приходится сталкиваться с ситуацией, когда Покупатель отличается от Грузополучателя. Пример: следует провести отгрузку в филиал Покупателя.

В данной инструкции мы рассмотрим, как это оформляется в программах 1С следующих конфигураций: Управление торговлей, Комплексная автоматизация и ERP.

Указание Грузополучателя в Заказе клиента

1. Указать в Заказе клиента в поле Контрагента, являющегося Покупателем.

2. Перейти во вкладку Дополнительно и открыть гиперссылку Реквизиты для печати внизу формы.

3. Указать в поле Грузополучатель нужного Контрагента.

4. Сформировать Счет на оплату.

Указание Грузополучателя в Реализации товаров и услуг

1. Указать в соответствующем поле в Реализации товаров и услуг Контрагента, являющегося Покупателем.

При создании документа Реализация товаров и услуг на основании Заказа клиента информация о Грузополучателе и Покупателе переносится автоматически.

2. Перейти во вкладку Дополнительно.

3. Открыть гиперссылку Реквизиты печати ТОРГ-12 / Акта на передачу прав.

4. Указать Грузополучателя.

Печатная форма УПД при отличии Покупателя от Грузополучателя

Следует учитывать один нюанс с формированием универсального передаточного документа (УПД).

Если отгрузка осуществляется обособленному подразделению, то в печатную форму УПД должен попадать КПП этого подразделения.

В карточке Контрагента для этого нужно указывать соответствующий Вид контрагента и Головного контрагента.

Заполнение карточки Контрагента:

Рассмотрим примеры заполнения УПД при отгрузке обособленному подразделению и другому юридическому лицу.

Данные для примера

Пермский филиал ООО «Строительный торговый дом «Уют» ИНН 7720046918, КПП 590401001.

ООО Строительный торговый дом «Уют” ИНН 7720046918, КПП 772001050.

ООО Строительный торговый дом «Петрович» ИНН 7711715111, КПП 775050001.

Печатная форма УПД при отгрузке обособленному подразделению:

Печатная форма УПД, если Грузополучатель не является обособленным подразделением: