Правила определения стоимости чистых активов

Достаточно часто, выбирая акции компании или паевый инвестиционный фонд для инвестирования денежных средств, инвесторы задумываются о том, во сколько оцениваются не обременённые обязательствами активы их объекта инвестирования. Причём даже на уровне интуиции более крупные фонды или компании ассоциируются с более надёжными. Однако подобного рода «размер» может таить в себе и определённые минусы, к которым относится, например, «неповоротливость» фонда, что способно в некоторой степени снизить его доходность. Более важным параметром является стоимость активов объекта инвестирования, которая также называется СЧА (стоимость чистых активов). О том, что такое стоимость чистых активов и как найти это значение, мы расскажем в этой статье.

Если учесть, что СЧА — это стоимость чистых активов, то становится ясно, что данные активы не должны быть обременены какими-либо обязательствами или издержками. Стоит отметить, что западным аналогом СЧА является показатель NAV (Net Assets Value).

Классическая формула расчёта стоимости чистых активов выглядит следующим образом:

СЧА = (ОА + ВОА – ЗУВ) – (КОб + ДОб – ДП)

где СЧА — стоимость чистых активов; ОА — оборотные активы; ВОА — внеоборотные активы; ЗУВ — задолженность учредителей по взносам в уставный капитал; КОб — краткосрочные обязательства; Доб — долгосрочные обязательства; ДП — доходность будущих периодов.

Причём показатель СЧА применим как к фондам, так и к компаниям. Он является весьма значимым, в связи с чем компании, акции которых торгуются на бирже, обязаны публиковать этот показатель вместе с годовым отчётом, т. е. минимум раз в год. Что касается паевых инвестиционных фондов, то они обязаны публиковать значение СЧА ежедневно, один раз в день.

Показатель СЧА весьма значим для оценки инвестиционной привлекательности компаний и фондов коллективных инвестиций. Что касается компаний, то подобного рода инвестиции часто называют инвестициями в стоимость. То есть, как бы подразумевая размер активов, которые приобретает инвестор, осуществляя вложения в акции. Однако активы компании могут быть обременены обязательствами, которые предстоит обслуживать в последующие периоды, и поэтому инвесторов часто интересует СЧА как показатель очищенных от обязательств активов.

Таким образом, можно сделать логическое заключение: если СЧА компании растёт, это благоприятный фактор для динамики цены акций. Если же СЧА снижается, то аналогичную динамику может показать и стоимость ценных бумаг компании. Однако не стоит забывать, что весомое влияние на котировки, помимо СЧА и прочих показателей, оказывает общая экономическая конъюнктура как в мировом, так и в более мелких масштабах (страны, отрасли). Т. е., если инвесторы испытывают пессимизм, то они могут осуществлять продажи в достаточно больших объёмах, толкая цены вниз, например, в кризисные периоды. Или, напротив, испытывая ажиотаж в периоды биржевых ралли, инвесторы могут скупать акции, в некоторой степени забывая про СЧА и прочие показатели. Таким образом, можно сказать, что в периоды общего пессимизма будет весьма выгодно начинать формировать свой инвестиционный портфель, фиксируя прибыль в периоды ажиотажа.

Что касается фондов, то при выборе ПИФа инвесторы часто обращают внимание на ежедневно публикуемый показатель СЧА, характеризующий объём активов, которым управляет фонд, за минусом издержек (депозитарного обслуживания, платы управляющим, оплаты регистратора и прочих расходов на обслуживание инвестиционной деятельности фонда).

Стоит заметить, что паевой фонд, являясь формой коллективного инвестирования, аккумулирует в себе средства инвесторов (пайщиков), управление которыми осуществляет управляющая компания (УК). Стоимость пая рассчитывается исходя из стоимости активов фонда, разделённой на количество паев. Причём ПИФы могут быть открытого, закрытого и интервального типа. Соответственно, владельцы паёв открытого фонда могут купить и продать свои паи управляющей компании. Что касается закрытых фондов, то они в большей степени ориентированы на долгосрочных инвесторов, и продать свой пай управляющей компании, как в случае открытых фондов, нельзя, однако пай можно продать на биржевых торгах тем, кто желает его приобрести. Что касается интервальных фондов, то в определённые промежутки времени их можно продать управляющей компании, а вне указанных промежутков продажа таких паёв возможна только на биржевых торгах.

Традиционно максимальным значением СЧА обладают закрытые и интервальные ПИФы, так как средства в подобных фондах обычно размещают в более дорогостоящие объекты (например, недвижимость), управление которыми требует бОльшего времени для получения прибыли. Что касается открытых фондов, то показатель СЧА в них служит выражением определённой «степени доверия» инвесторов и гарантом надёжности фонда. Однако не стоит забывать, если фонд чрезмерно большой, то осуществить какие-либо перестановки активов в его теле может стать весьма проблематичной задачей. Считается, что оптимальными с точки зрения СЧА являются фонды со стоимостью чистых активов до 300-400 млн руб.

Что касается общего размера стоимости чистых активов российских фондов (информация взята с ресурса investfunds.ru), то данный показатель составляет значение порядка 719 млрд руб., из которых 245 млрд руб. приходится на открытые фонды, 6 млрд руб. — на интервальные и 467 млрд руб. — на закрытые фонды.

СЧА является весьма значимым показателем, который следует учитывать при формировании инвестиционного портфеля. Однако СЧА нельзя воспринимать как отдельное число — необходимо рассматривать показатель в динамике, причём только в комплексе с другими показателями.

Что такое стоимость чистых активов?

СЧА это важный показатель для любой коммерческой организации и расшифровывается он как стоимость чистых активов. Именно на СЧА в первую очередь обращают внимание многие инвесторы, причем иногда даже не зная этой аббревиатуры. Это происходит потому, что в обывательском смысле эквивалентом стоимости чистых активов условно являются такие слова, как величина, известность или размер компании.

СЧА может рассчитываться для очень многих организаций: небольших промышленных предприятий, гигантских акционерных обществ, управляющих компаний паевых инвестиционных фондов и т.п. Фонды с наиболее длинной историей в своем классе обычно имеют высокую СЧА. Такое явление иногда называют «преимуществом первопроходца».

В зависимости от подхода, обязательства могут быть либо текущими, либо долгосрочными; первый случай чаще применяется к компаниям, у которых в силу их специфики большая доля долгосрочных обязательств является стандартом. Издержками инвестиционных фондов являются: оплата регистраторов, плата депозитарию, кредиты, комиссии управляющих, различные операции по обслуживанию инвестиций. Более точное название такого расчета — балансовая стоимость чистых активов.

Согласно законодательству, данные по СЧА инвестиционных фондов должны находиться в открытом доступе, поэтому особой необходимости в самостоятельной оценке стоимости чистых активов нет. При желании СЧА всегда можно найти в интернете — об этом немного ниже.

Показатель СЧА рассчитывается с разной периодичностью. Так, например, для ОАО он в обязательном порядке будет публиковаться ежегодно вместе с годовым отчётом (и в случае возникновения необходимости в любой другой момент), а для ПИФа открытого типа – в конце каждого торгового дня.

Разница между балансовой СЧА и капитализацией компании

Балансовую стоимость чистых активов не следует путать с рыночной капитализацией компании. СЧА в общем случае может быть меньше рыночной капитализации, равна ей или же быть больше. Почему так происходит?

Рыночная капитализация акционерного общества равна количеству акций компаний, умноженную на стоимость одной акции. Как известно, рыночная стоимость акции зависит как от бизнеса компании, так и от субъективной оценки этого бизнеса инвесторами.

На благоприятном рынке при хороших отчетных данных инвесторы склонны к оптимизму (переоценке акций) и рыночная капитализация компании становится выше балансовой СЧА. И наоборот, в периоды кризиса или плохих новостей из компании инвесторов может охватить страх — и рыночная капитализация падает ниже стоимости чистых активов (недооценка акций).

Изредка это происходит на заметную величину — такая ситуация отличный шанс для дешевой покупки акций. Показательно, что в конце 2007 года рыночная капитализация российских компаний превышала стоимость их чистых активов в среднем почти в 3 раза, а в конце 2008 года уже составляла только 61% от СЧА. Купившие крупные российские акции в это время могли более чем удвоить свое состояние в течение следующего года. Похожая ситуация была и на американском рынке.

Такая стратегия инвестиций в стоимость действительно приносила выгоду на протяжении многих десятилетий по отношению к «стандартному» рынку в виде индекса S&P500, взвешенному по размеру компаний — однако в последние годы этот отрыв сведен к минимуму. Почему?

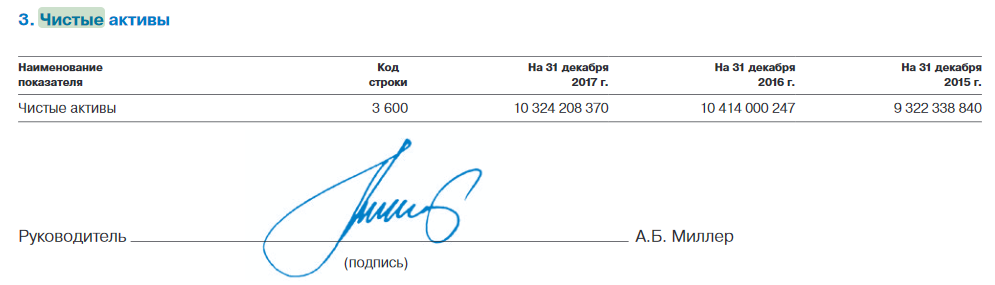

Вряд ли стоит ожидать, что какой-то фактор будет недооцениваться рынком «вечно» — хотя преимущество компаний стоимости состоит в том, что многим психологически трудно заставить себя купить «плохие» акции. Для конкретного примера возьмем Газпром, актуальные значения СЧА этой компании можно найти в годовой отчетности по МСФО (в тыс. руб):

Итого, в конце 2017 года чистые активы компании стоили около 10.3 трлн. рублей. В то же время по данным Московской биржи, рыночная капитализация компании составляла менее 3.1 трлн. Таким образом, по этой простой стратегии компания оказывается недооценена в целых три раза.

СЧА инвестиционных фондов

Если в случае акций они имеют рыночное обращение, то у паевых фондов ситуация иная. Напомню, что ПИФы — это способ коллективных инвестиций, когда управляющая компания собирает множество активов и формирует из них паи, содержащие в определенной доле «кусочек» каждого эмитента. В активы паевых фондов не будет входить какое-то оборудование, как у компании вроде Газпрома — их паи формируются из средств вкладчиков, которые вкладываются в различные ценные бумаги.

ПИФы бывают активно управляемые и пассивные — например, отслеживающие индекс Мосбиржи. Кроме того, паевые фонды подразделяются на открытые, интервальные и закрытые — они принимают и возвращают инвестиции в различные временные отрезки. Паи открытых фондов обычно не имеют биржевого обращения: управляющая компания сама ведет расчеты с клиентами, выпуская дополнительные паи при притоке средств и уменьшая их число, когда инвесторы выходят из рынка. Таким образом, стоимость пая не зависит от действий вкладчиков.

С паями закрытых ПИФов дело обстоит иначе: они обращаются на бирже и их число не меняется — инвесторы продают их не управляющей компании, а друг другу. Это называется вторичным обращением паев и аналогично акциям, рассмотренным выше — но в отличие от акций первого эшелона вроде Газпрома ликвидность закрытых ПИФов как правило весьма низка.

В этих определениях, кстати, скрыта огромная разница для управляющего активами. Инвесторы фондов открытого типа могут вывести средства в любой момент — как правило, массовый вывод приходится на пик кризиса, т.е. управляющий вынужден продавать активы очень дешево, когда бы наоборот следовало их купить.

При плохом сценарии компания остается с малым числом активов и, соответственно, с малой СЧА — и ей становится трудно содержать аналитиков, управляющих, арендовать офисы и пр., поскольку комиссия с малых сумм также мала. Фонд попадает под угрозу закрытия и ликвидации.

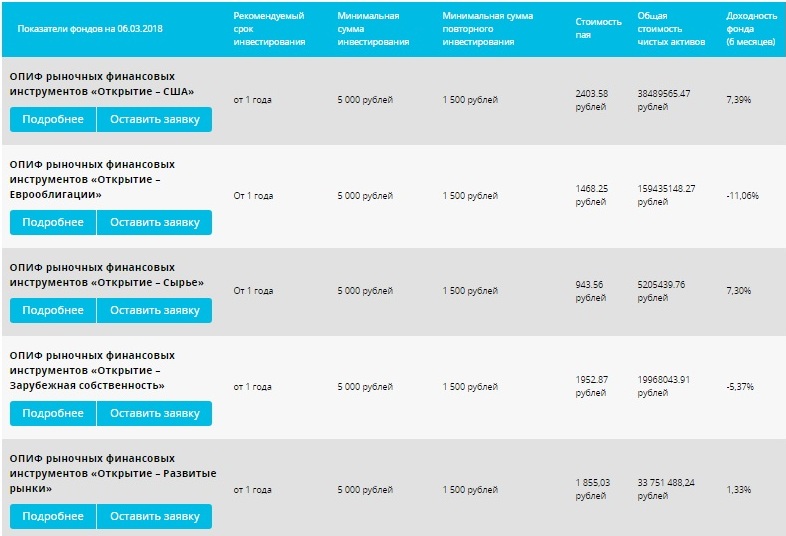

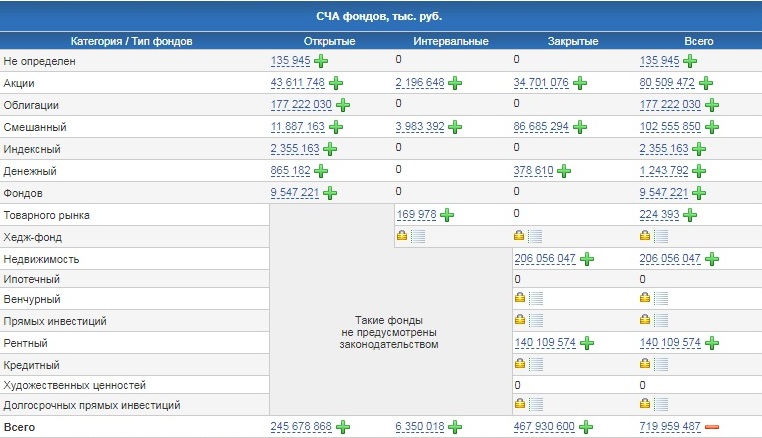

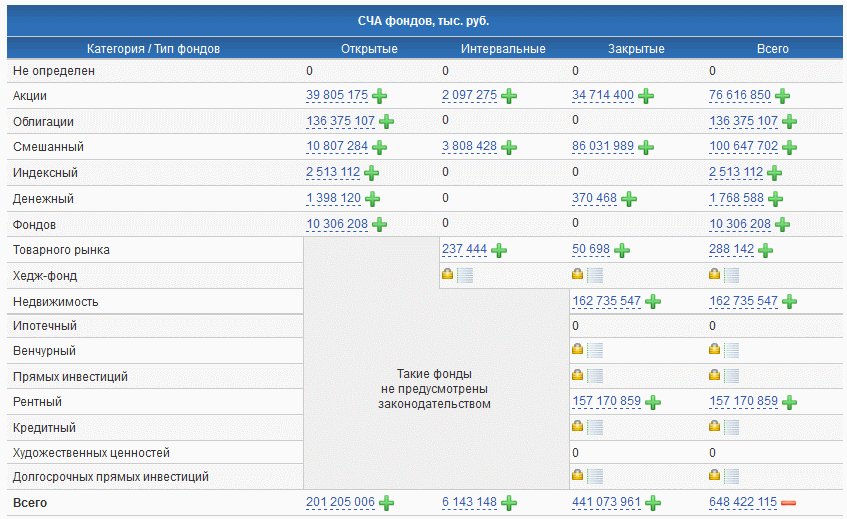

Стоимость чистых активов российских паевых фондов можно найти на по ссылке https://investfunds.ru/funds-statistics/ :

Итого, мы видим, что СЧА фондов облигаций примерно в два раза превышает СЧА фондов акций. Однако лидерами с небольшим отрывом являются рентные ПИФы и паевые фонды недвижимости, где открытый тип не предусмотрен законодательством. Всего же во всех ПИФах аккумулировано около 648.5 млрд. рублей, и эта сумма очевидно продолжит расти.

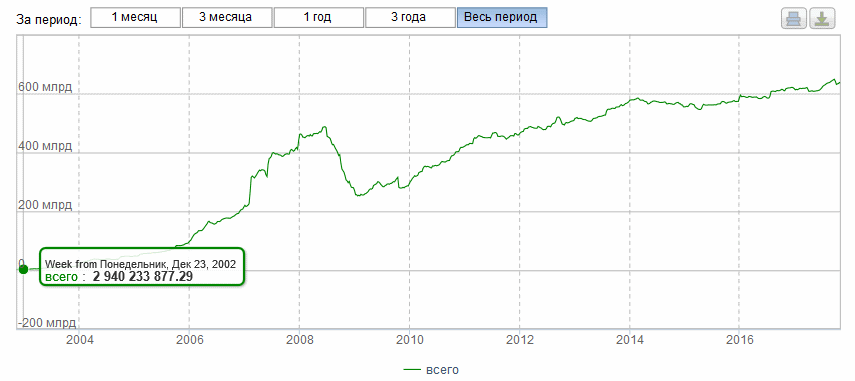

Там же можно вызвать таблицы для фондов отдельных типов, например акций (и увидеть, что крупнейший фонд облигаций примерно в 4 раза больше фонда акций — 20 против 5 млрд. рублей), а также построить общий график изменения динамики СЧА:

Хорошо видно, что за последние 15 лет СЧА российских паевых фондов проделала колоссальный скачок: от 3 до примерно 645 млрд. рублей, т.е. в 215 раз. Ожидаемо наибольшее снижение было во время кризиса 2008 года, когда СЧА снизилось примерно в два раза — но на сегодня стоимость чистых активов находится на уровне исторических максимумов.

Индекс Мосбиржи тоже вырос, но гораздо менее значительно: за период с конца 2002 года по сегодня (ноябрь 2017) без учета дивидендов примерно в 7.3 раза. Тем не менее графики СЧА и индекса российских акций выглядят довольно похоже, так что представляется интересным рассмотреть еще один вопрос.

Связь между СЧА и стоимостью паев

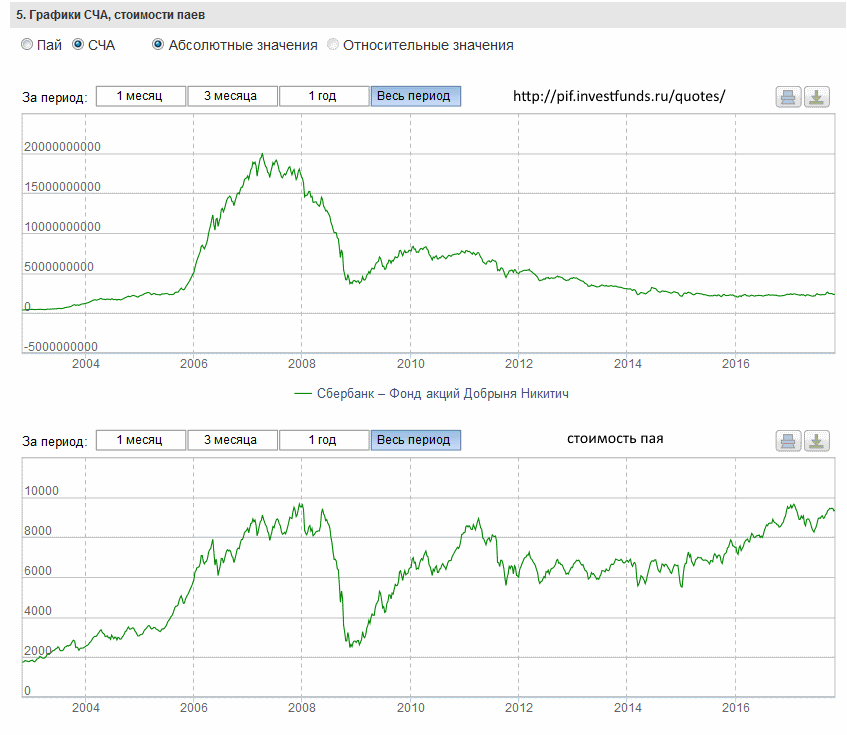

Итого, зависимость из предыдущего примера кажется пропорциональной: если растет рынок, то должна расти и стоимость чистых активов фондов, и стоимость их паев, пусть и с разной скоростью. Однако это далеко не всегда так. В качестве примера возьмем один из старейших открытых ПИФов Сбербанка — фонд акций Добрыня Никитич:

Сверху график стоимости чистых активов фонда, ниже — цена его пая. Видно, как одновременно достигнув максимума к концу 2007 года (на уровне 20 млрд. рублей) в последующие годы стоимость чистых активов Добрыни почти постоянно падала и сейчас откатилась на уровень, ненамного выше исходного.

Причины? Недоверие инвесторов к рынку может играть свою роль, но не менее важна политика управляющей компании по суммам комиссий, изменение долговых обязательств и наличие конкурентов. Последние в 2000-е годы развивались довольно бурно, что вызвало отток инвесторов в другие фонды — но Сбербанк в целом благодаря большой линейке фондов все еще остается лидером в области ПИФов. Преимущество первопроходца.

СЧА зарубежных фондов. Что такое NAV?

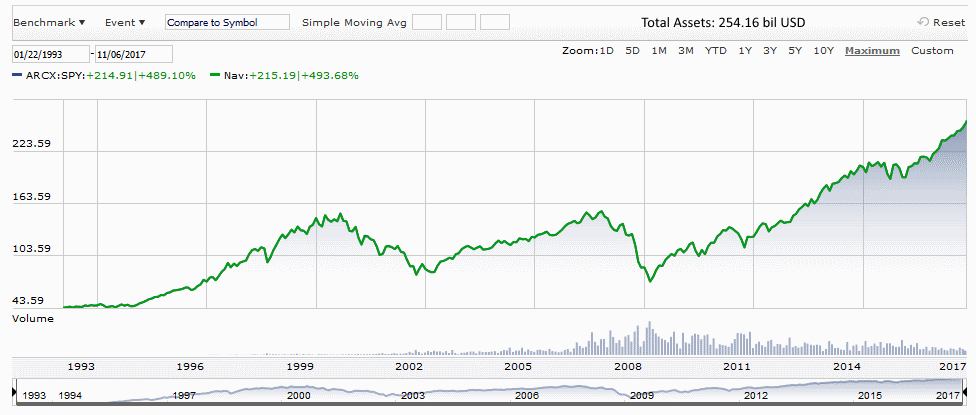

В английском языке аналогом стоимости чистых активов СЧА является аббревиатура NAV — Net Assets Value. Первый биржевой фонд для отслеживания американского индекса S&P500 был создан в 1993 году и получил буквенное обозначение SPY. Познакомимся с ним чуть ближе:

Это не значит, что российский рынок на дистанции должен дать доходность меньше американского или мирового — но это значит, что рынок США по-прежнему считается мировым локомотивом роста, а на развивающиеся рынки (в том числе российский) традиционно больше смотрят тогда, когда в США дела идут не слишком хорошо. Или же появляются хорошие возможности для роста нефти.

Резюме

Стоимость чистых активов — это разность между активами и пассивами компании, причем приблизительным обывательским синонимом термина является слово «размер». В отношении отдельных компаний и их акций показатель СЧА может использоваться для стратегии инвестирования в стоимость. Большой показатель СЧА в целом говорит о запасе надежности фонда ценных бумаг, но ничего не говорит о доходности — СЧА фонда может падать, пока доходность его паев растет.

Фонды закрытого типа принимают средства только в период своего формирования — в дальнейшем изменение СЧА зависит не от действий инвесторов, а от квалификации управляющего и внутренних факторов. СЧА американских инвестиционных фондов несравненно выше российских — последние составляют доли процента от мирового рынка.

СЧА фондов — что это такое и для чего инвестору

Выбирая компанию для инвестирования, подавляющее большинство частных инвесторов обращает внимание на размер предприятия. Логически это и понятно: неэффективная фирма навряд ли вырастет до солидных размеров. Однако немногие знают, что такое СЧА, хотя и регулярно применяют этот параметр при оценке привлекательности ценных бумаг.

Что такое СЧА

Аббревиатура расшифровывается как стоимость чистых активов — величина, полученная путем вычитания пассивов (долгов) компании из ее активов прибыли.

Вычисляется СЧА довольно просто: берутся все краткосрочные и долгосрочные активы, из которых вычитаются обязательные издержки и обязательства.

Издержки включают в себя:

Обязательства бывают текущими или долгосрочными.

Периодичность расчета стоимости чистых активов зависит от формы компании или бумаги. Так, для ПИФа открытого типа информация обновляется в конце каждой торговой сессии. В случае с ОАО публикация происходит вместе с обнародованием годового отчета (или в другой момент при необходимости).

Инвестору нет нужды в самостоятельном расчете параметра. По закону все СЧА инвестиционных фондов должны находиться в публичном доступе в Сети.

Чем стоимость чистых активов может помочь инвестору

СЧА расскажет вкладчику многое о привлекательности компании! Последняя может быть очень большой по капитализации, но сильно обремененной обязательствами. Естественно, о шикарных дивидендах в таком случае можно и не мечтать. В данном ситуации предприятию важнее будет быстрее погасить свои долги.

В общем случае ситуация такова:

На практике встречаются и частные случаи, обусловленные общим экономическим климатом, ситуацией в отдельных частях света или странах. Да и настроение самих инвесторов может в корне поменять ситуацию: так, оптимизм на рынке приводит к эйфории и переоценке активов, что выливается в так называемые «пузыри».

Противоположный пример разворачивается прямо в 2021 году. Иностранные инвесторы стали забирать свои капиталы из России. Причем не из-за недостаточной стоимости чистых активов, а из-за нестабильности внешнеполитической ситуации и связанных с этим рисков.

Можно сделать вывод: лучше всего формировать портфель в периоды пессимизма, чтобы потом закрепить прибыль на пике оптимизма!

Что можно сказать о фондах

ПИФы подразделяются на интервальные, закрытые и открытые, причем каждый тип выделяется характерной для него стоимостью чистых активов:

Важно! Если открытый ПИФ слишком громоздкий (превышающий 400 млн рублей), даже внутренние перемещения активов становятся трудной задачей. Поэтому СЧА корректно применима для паев в диапазоне 300 — 400 млн рублей.

Судя по статистике, общая стоимость чистых активов в РФ составляет примерно 719 млрд рублей, из которых 245 млрд занимают открытые ПИФы, а 467 млрд заняты двумя другими типами. Цифры четко сигнализируют о превалировании интервальных и закрытых фондов.

СЧА, являясь значимым показателем. Он пригоден больше для «командной работы» с другими параметрами и для использования в динамике. Нужно помнить, что вырванное из контекста одно-единственное значение не даст инвестору нужной информации.

Что относится к чистым активам и как их рассчитать?

Чистые активы предприятия — это…

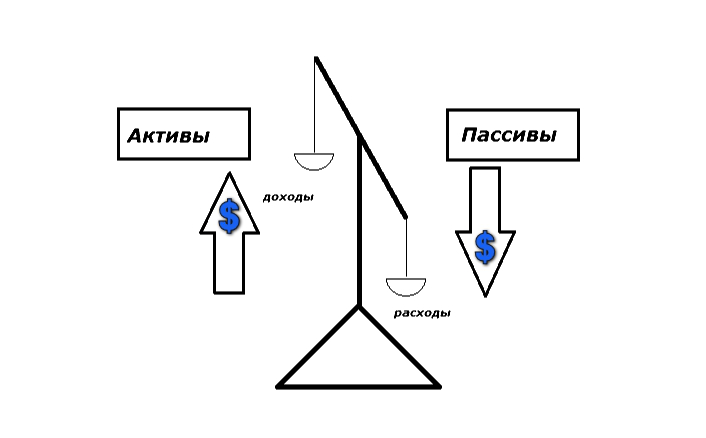

Чистые активы организации — это разница между совокупной стоимостью имущества фирмы, прав, которые у нее имеются, и общим объемом ее обязательств. Иными словами, уровень ЧА показывает, какая сумма осталась бы в распоряжении компании, если бы пришлось срочно рассчитаться по всем имеющимся долговым обязательствам (вне зависимости от планируемого срока погашения).

Указанный показатель позволяет наглядно оценить текущее финансовое положение компании: развивается ли она за счет собственных средств, обладает ли достаточной финансовой «подушкой безопасности» либо функционирует преимущественно за счет кредитных ресурсов и в связи с этим характеризуется высоким уровнем взятых на себя обязательств, а значит и рисков.

Кроме того, в крайних случаях величина рассматриваемого показателя в фирме может даже быть отрицательной. Об этом см. в статье «Какие последствия отрицательных чистых активов?».

В практике любые компании (как АО, так и ООО) часто сталкиваются с некоторыми типовыми ситуациями, когда возникает необходимость корректно исчислить размер чистых активов. Какие именно это могут быть ситуации?

В каких случаях следует производить расчет чистых активов?

Во-первых, выявлять чистые активы необходимо для того, чтобы удержать организацию на плаву и не допустить ее принудительной ликвидации по требованию ГК РФ. Речь идет о том, что если компания в течение 2 финансовых лет подряд обладает ЧА, которые по своей стоимостной оценке меньше, чем уставный капитал (далее — УК) такой организации, то ее финансовое положение считается критическим. Ситуация должна быть исправлена незамедлительно, иначе компанию придется ликвидировать (п. 4 ст. 90 ГК РФ).

Важно! Исправить указанный недостаток можно двумя способами: либо уменьшить величину собственного капитала, уровняв его с активами, либо увеличить непосредственно чистые активы.

Следовательно, в практике любой компании исчисление чистых активов — актуальная задача, которую приходится решать регулярно, пусть и с разной периодичностью.Чтобы не допустить кризисного состояния структуры активов фирмы, когда придется принимать экстренные меры, следует своевременно отслеживать изменение ЧА фирмы.

Во-вторых, несколько обстоятельств, при наступлении которых фирма также обязана провести расчет стоимости чистых активов, прописаны в законе «Об ООО» от 08.02.1998 № 14-ФЗ. В частности, эта процедура проводится, если какой-либо участник ООО принимает решение выйти из состава собственников компании. Такому участнику по общему правилу необходимо вернуть стоимость его доли в организации в денежном эквиваленте (п. 2 ст. 23 закона № 14-ФЗ). Указанная стоимость доли должна быть исчислена исходя из величины ЧА компании пропорционально доле (в процентах) участия такого собственника в бизнесе фирмы.

Какова минимально допустимая величина стоимости чистых активов ООО, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе и бесплатно переходите в Готовое решение.

Вторым таким обстоятельством является ситуация, когда собственники решают увеличить УК компании за счет имеющихся у фирмы средств. В этом случае существует ограничение: если сумма, на которую собственники хотят произвести увеличение УК, меньше значения текущих чистых активов за минусом уставного и резервного капиталов, то произвести увеличение УК не разрешит в соответствии с п. 2 ст. 18 закона № 14-ФЗ.

В-третьих, существует еще одна типовая ситуация, когда у организации появляется необходимость рассчитать стоимость своих ЧА. Она характерна в равной степени как для АО, так и для ООО: это выплата дивидендов участникам. В силу положений законодательства организация в форме ООО не может выплачивать дивиденды, если ее чистые активы ниже величины УК (п. 1, 2 ст. 29 закона № 14-ФЗ). Для АО ситуация практически аналогична: выплачивать дивиденды нельзя, если стоимость ЧА меньше суммы уставного и резервного капиталов (п. 4 ст. 43 закона «Об АО» от 26.12.1995 № 208-ФЗ).

Обращаем внимание! Кроме указанных ситуаций, возможны и иные, когда компании приходится рассчитывать данный показатель, например по запросу потенциального инвестора. При этом важно сделать расчет максимально точным и прозрачным, а значит, документально его оформить.

Таким образом, в повседневной практике любой компании высока вероятность возникновения необходимости исчисления стоимости ЧА фирмы. Но как рассчитать чистые активы корректно, ничего не забыв?

Расчет стоимости чистых активов организации (формула)

С 04.11.2014 вступил в силу Порядок расчета чистых активов, утвержденный приказом Минфина РФ от 28.08.2014 № 84н (далее — Порядок № 84н), который ввел в действие новый алгоритм вычисления стоимости ЧА субъектов хозяйствования.

В соответствии с Порядком № 84н, формулу расчета чистых активов можно представить следующим образом:

ЧА — стоимость чистых активов фирмы на конкретную расчетную дату;

К — Капитал и резервы;

Показатель К равен:

Как видно из формулы, не все имеющиеся у компании активы и обязательства должны быть приняты во внимание при определении величины ЧА.

Так, в расчете не может участвовать дебиторская задолженность участников (собственников) по оплате акций либо по взносам в УК компании. Кроме того, если у организации есть какое-либо имущество, которое она учитывает на забалансовых счетах, то его также не следует принимать во внимание при исчислении стоимости чистых активов.

А из совокупных обязательств компании следует вычесть доходы будущих периодов, которые организация признала по причине оказания ей госпомощи либо в связи с поступлением имущества безвозмездно. Полученная величина обязательств будет участвовать в расчете стоимости ЧА.

Где в бухгалтерской отчетности содержится информация о стоимости чистых активов?

Для максимально корректного определения величины чистых активов фирмы следует обладать достоверной базой для расчета. Где такую базу взять? В бухгалтерской отчетности компании. Большинство показателей, которые необходимы для расчета ЧА, содержатся в бухгалтерском балансе фирмы. Отдельной строки для отображения чистых активов в балансе нет.

Бухгалтерский баланс обязателен для вычисления чистых активов, поскольку все активы, участвующие в расчете, должны быть взяты по стоимости, указанной в балансе (п. 7 Порядка № 84н).

Обращаем внимание! Баланс, как правило, составляется в компании по итогам прошедшего года. Однако если необходимо вычислить стоимость ЧА фирмы на текущую дату, то для этого целесообразно составить промежуточную бухгалтерскую отчетность, в том числе промежуточный баланс на последний день предшествующего месяца. Тогда величина чистых активов будет максимально корректно отражать текущее положение в компании.

Как можно документально оформить расчет чистых активов фирмы?

Законодатель не требует от компании составления какого-либо специального документа, подтверждающего правильность расчета величины ее ЧА. В то же время сама величина показателя подлежит отражению в бухгалтерской отчетности, а именно в разделе 3 Отчета об изменениях капитала (строка 3600).

Однако если величину чистых активов требует потенциальный инвестор, то не лишним будет предоставить ему не только значение показателя, но еще и его расчет. Как это сделать?

Лучше всего оформить детальный прозрачный расчет величины ЧА компании в виде локального документа-справки, содержащего все необходимые расчетные таблицы. Какой-либо типовой формы такой справки в настоящее время не существует. Однако до 2014 года действовал типовой бланк расчета стоимости ЧА акционерного общества (утвержден приказом Минфина РФ «Об оценке чистых активов АО» от 29.01.2003 № 10н и ФКЦБ РФ № 03-6/пз).

Форму такого бланка можно скачать у нас на сайте по ссылке ниже:

![]()

Несмотря на то что указанный приказ более не действителен, форму такого бланка вполне можно взять за образец при составлении справки-расчета ЧА фирмы для инвестора.

Итоги

С ситуацией, когда необходимо определить стоимость ЧА, рано или поздно сталкивается любая организация, будь то АО или ООО. Компании должны постоянно следить за текущей величиной указанного показателя, чтобы не допустить кризисного положения на предприятии, наиболее негативным последствием которого может стать его ликвидация. Также следует знать актуальную величину чистых активов при выплате дивидендов либо при выплате участнику, решившему покинуть фирму, стоимости его доли в организации. Поэтому нужно помнить, что всю необходимую базу для расчета чистых активов на текущую дату можно получить, составив промежуточную бухгалтерскую отчетность на конец предыдущего месяца. Кроме того, корректный расчет величины чистых активов важен инвестору. Для него организации целесообразно составить максимально детальную и прозрачную справку-расчет величины такого показателя фирмы.