Рентабельность всего капитала предприятия (ROE, ROCE). Формула. Расчет на примере ОАО «Мечел»

Рассмотрим рентабельность капитала предприятия. Углубимся в разбор двух коэффициентов, которые определяют рентабельность капитала: рентабельность собственного капитала (ROE), рентабельность задействованного капитала (ROCE).

Инфографика: Рентабельность всего капитала предприятия

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

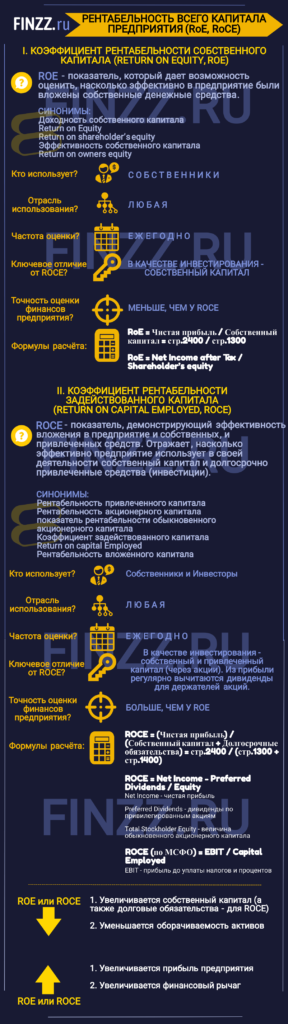

Определения коэффициентов рентабельности собственного и задействованного капитала

Коэффициент рентабельности задействованного капитала (Return On Capital Employed, ROCE) показывает эффективность вложения в предприятие как собственных, так и привлеченных средств. Показатель отражает, как эффективно предприятие использует в своей деятельности собственный капитал и долгосрочно привлеченные средства (инвестиции).

Чтобы понять рентабельность капитала, мы проанализируем и сравним два коэффициента ROE и ROCE. В сравнении будут видны отличия одного от другого. Схема разбора двух коэффициентов рентабельности капитала будет следующая: рассмотрим экономическую сущность коэффициентов, формулы расчета, нормативы и произведем их расчет для отечественного предприятия.

Рентабельность капитала. Экономическая сущность

Коэффициент рентабельности задействованного капитала (ROCE) используется в практике финансовыми аналитиками для определения доходности, которую предприятие приносит на вложенный капитал (как собственный, так и привлеченный).

Для чего это нужно? Для того чтобы можно было сравнить рассчитанный коэффициент рентабельности с другими видами бизнеса для оправданности инвестирования средств.

Рентабельность всего капитала. Сравнение показателей ROE и ROCE

| ROE | ROCE | |

| Кто использует данный коэффициент? | Собственники | Инвесторы + собственники |

| Ключевые отличия | В качестве инвестирования в предприятие используется собственный капитал | В качестве инвестирования в предприятие используется как собственный, так и привлеченный капитал (через акции). Помимо этого из чистой прибыли нельзя забывать вычитание дивидендов. |

| Формула расчета | =Чистая прибыль/Собственный капитал | =(Чистая прибыль)/(Собственный капитал + Долгосрочные обязательства) |

| Норматив | Максимизация | Максимизация |

| Отрасль для использования | Любая | Любая |

| Частота оценки | Ежегодно | Ежегодно |

| Точность оценки финансов предприятия | Меньше | Больше |

Чтобы лучше понять разницу между коэффициентами рентабельности капитала запомните, что если у предприятия нет привилегированных акций (долгосрочных обязательств), то значение ROCE=ROE.

Как читать рентабельность капитала?

Если коэффициент рентабельности капитала (ROE или ROCE) снижается, то это говорит о том, что:

Если коэффициент рентабельности капитала (ROE или ROCE) растет, то это говорит о том, что:

Рентабельность капитала. Синонимы коэффициентов

Рассмотрим синонимы для рентабельности собственного капитала и рентабельности задействованного капитала, т.к. зачастую в литературе по-разному их называют. Полезно знать все названия, чтобы избежать путаницы в терминах.

| Синонимы рентабельности собственного капитала (ROE) | Синонимы рентабельности задействованного капитала (ROCE) |

| доходность собственного капитала | рентабельность привлеченного капитала |

| Return on Equity | рентабельность акционерного капитала |

| Return on shareholders’ equity | показатель рентабельности обыкновенного акционерного капитала |

| эффективность собственного капитала | коэффициент задействованного капитала |

| Return on owners equity | Return on capital Employed |

| рентабельность вложенного капитала |

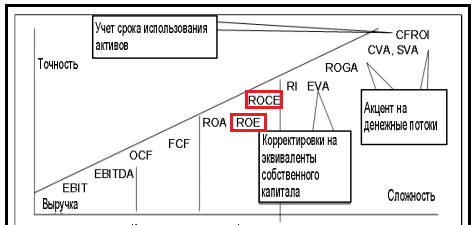

На рисунке ниже показана точность оценки состояния предприятия с помощью различных коэффициентов.

Ранжирование коэффициентов по сложности расчета и точности диагностирования финансового состояния предприятия

Коэффициент задействованного капитала (ROCE) оказывается полезным для анализа предприятий, где есть высокая интенсивность использования капитала (часто осуществляется инвестирование). Связано это с тем, что коэффициент задействованного капитала использует в своем расчете привлеченные денежные средства. Применение коэффициента задействованного капитала (ROCE) позволяет сделать более точный вывод о финансовых результатах компаний.

Рентабельность капитала. Формулы расчета

Формулы расчета для рентабельности капитала.

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал=

стр.2400/стр.1300

Коэффициент задействованного капитала = Чистая прибыль/(Собственный капитал + Долгосрочные обязательства)=

стр.2400/(стр.1300+стр.1400)

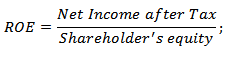

В иностранном варианте формула для рентабельности собственного и рентабельности задействованного капитала будет следующая:

Net Income – чистая прибыль,

Preferred Dividends – дивиденды по привилегированным акциям,

Total Stockholder Equity – величина обыкновенного акционерного капитала.

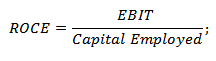

Еще одна иностранная формула (по МСФО) для рентабельности задействованного капитала:

Зачастую в иностранных источниках в формуле расчета ROCE используется EBIT (прибыль до уплаты налогов и процентов), в российской практике зачастую используется чистая прибыль.

Видео-урок: «Рентабельность инвестированного капитала»

Рентабельность капитала. Расчет на примере ОАО «Мечел»

Для того чтобы еще лучше разобраться, что такое рентабельность капитала рассмотрим расчет двух его коэффициентов для отечественного предприятия.

| Будем рассчитывать коэффициент рентабельности собственного капитала и коэффициент рентабельности задействованного капитала для ОАО «Мечел» |

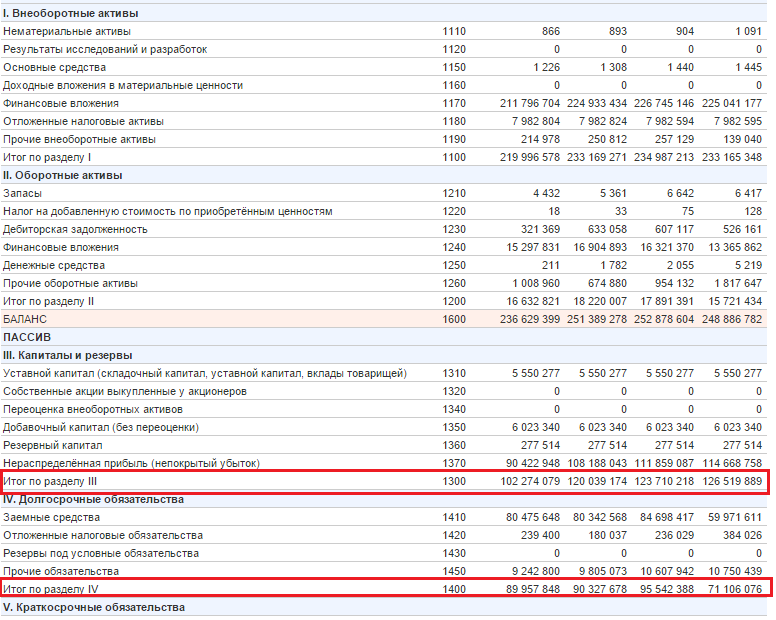

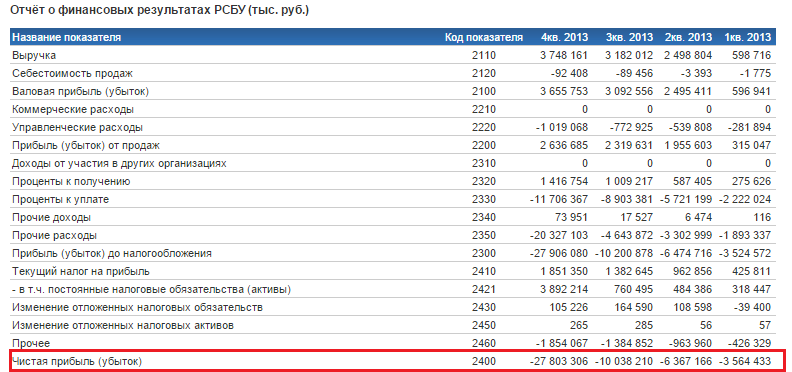

Для оценки рентабельности собственного капитала ОАО «Мечел» возьмем с официального сайта финансовую отчетность за четыре периода 2013 года и рассчитаем показатели ROE и ROCE.

Рентабельность капитала для ОАО «Мечел»-1

Рентабельность капитала для ОАО «Мечел»-2

Рентабельность капитала ОАО «Мечел»

Не совсем удачно выбрал пример баланса предприятия, так как рентабельность за все периоды была меньше 0, что говорит о неэффективности предприятия. Тем не менее, общий расчет для коэффициентов рентабельности капитала понятен. Если бы у нас был доход, то соотношение этих двух коэффициентов было следующим: ROE>ROCE. Если еще рассмотрим рентабельность активов предприятия (ROA) в соотношении с коэффициентами рентабельности капитала, то неравенство будет следующим: ROA>ROCE>ROA.

Предприятие может рассматриваться, как потенциальный объект для инвестирования, когда ROCE (и соответственно и ROE) > безрисковые/низкорисковые вложения (к примеру, банковские депозиты).

Резюме

Итак, мы рассмотрели рентабельность капитала. Она включает в себя расчет двух коэффициентов: коэффициент рентабельности собственного капитала (ROE) и коэффициент рентабельности задействованного капитала (ROCE). Рентабельность капитала является одним из ключевых показателей эффективности деятельности предприятия на ряду с такими коэффициентами как: рентабельность актива и рентабельность продаж. Более подробно узнать про коэффициент рентабельности продаж вы можете прочитать в статье: «Рентабельности продаж (ROS). Формула. Расчет на примере ОАО «Аэрофлот»«.Данные коэффициенты полезно рассчитывать собственникам предприятия и инвесторам для поиска подходящего объекта для инвестирования.

Автор: Жданов Василий Юрьевич, к.э.н.

Насколько полезен ROCE как индикатор эффективности компании?

Рентабельность вложенного капитала (ROCE) – хороший базовый показатель эффективности компании. ROCE – это финансовый коэффициент, который показывает, хорошо ли компания извлекает прибыль из своего капитала. У компаний есть различные финансовые ресурсы, которые они используют для создания и развития своего бизнеса. Этот капитал создает богатство за счет инвестиций и может включать в себя такие вещи, как рыночные ценные бумаги компании, производственное оборудование, землю, программное обеспечение, патенты и торговые марки.

То, как компания решает распределить свои основные фонды, может напрямую повлиять на ее результаты. Во многих случаях это может означать разницу между компанией, приносящей положительный финансовый доход, или компанией, которая теряет деньги. ROCE – ценный инструмент для измерения этого.

Ключевые выводы

Понимание рентабельности задействованного капитала (ROCE)

ROCE – это один из нескольких коэффициентов рентабельности, используемых для оценки результатов деятельности компании. Он разработан, чтобы показать, насколько эффективно компания использует свой доступный капитал, рассматривая чистую прибыль, полученную по отношению к каждому доллару капитала, используемого компанией. Помимо ROCE, компании могут также анализировать другие ключевые коэффициенты доходности при анализе своей деятельности, такие как рентабельность активов (ROA), рентабельность собственного капитала (ROE) и рентабельность инвестированного капитала (ROIC).

Формула ROCE

Формула, используемая для расчета ROCE, выглядит следующим образом:

ROCE – полезный показатель финансовой эффективности, поскольку он измеряет прибыльность после учета суммы капитала, используемого для создания такого уровня прибыльности. Сравнение ROCE с расчетами базовой прибыли может показать ценность взгляда на ROCE.

Пример ROCE и базовой маржи

Например, рассмотрим две компании: одна с маржей прибыли 10%, а другая с маржей прибыли 15%. Вторая компания, похоже, работает лучше. Однако, если вторая компания использует вдвое больше капитала для получения прибыли, это на самом деле менее финансово эффективная компания, поскольку она не использует свои доходы в максимальной степени. Более высокий ROCE показывает, что более высокий процент стоимости компании может быть возвращен акционерам в качестве прибыли.

Краткий обзор

Как правило, чтобы указать, что компания разумно эффективно использует капитал, ROCE должен быть равен как минимум двойным текущим процентным ставкам.

ROCE – полезный показатель финансовых показателей, который оказался особенно полезным при сравнении компаний, работающих в капиталоемких отраслях промышленности. Он приобрел прочную репутацию эталонного финансового инструмента для оценки нефтегазовых компаний.

Однако нет идеальных показателей производительности, и ROCE наиболее эффективно используется с другими показателями, такими как рентабельность собственного капитала (ROE). ROCE – не лучшая оценка для компаний с большими неиспользованными денежными резервами.

Рентабельность вложенного капитала (ROCE)

Опубликовано 23.05.2020 · Обновлено 23.05.2021

Что такое Рентабельность вложенного капитала (ROCE)?

Рентабельность вложенного капитала (ROCE) – это финансовый коэффициент, который можно использовать для оценки прибыльности и эффективности капитала компании. Другими словами, коэффициент может помочь понять, насколько хорошо компания получает прибыль от своего капитала.

Коэффициент ROCE – это один из нескольких коэффициентов прибыльности, которые финансовые менеджеры, заинтересованные стороны и потенциальные инвесторы могут использовать при анализе компании на предмет инвестиций.

Ключевые моменты

Понимание ROCE

ROCE – это один из нескольких коэффициентов рентабельности, которые можно использовать при анализе финансовых показателей компании на предмет показателей прибыльности. Другие соотношения могут включать следующее:

Как рассчитать рентабельность вложенного капитала

Формула ROCE следующая:

ROCE – это показатель для анализа рентабельности и потенциально сравнения уровней рентабельности компаний с точки зрения капитала. Для расчета рентабельности использованного капитала необходимы два компонента: прибыль до уплаты процентов и налогов и задействованный капитал.

О чем вам говорит рентабельность вложенного капитала?

В конечном счете, расчет ROCE показывает сумму прибыли, которую компания генерирует на 1 доллар задействованного капитала. Очевидно, что чем больше прибыли на 1 доллар США, тем лучше. Таким образом, более высокий ROCE указывает на более высокую прибыльность в сравнении с другими компаниями.

Для компании тренд ROCE на протяжении многих лет также может быть важным показателем эффективности. В целом инвесторы склонны отдавать предпочтение компаниям со стабильным и растущим уровнем ROCE, а не компаниям, в которых ROCE нестабилен или имеет тенденцию к снижению.

Пример ROCE

Рассмотрим две компании, работающие в одной отрасли: Colgate-Palmolive и Procter & Gamble. В таблице ниже представлен гипотетический анализ ROCE обеих компаний.

| (in millions) | Colgate-Palmolive Company | Procter & Gamble | |

| Sales | $15,195 | $65,058 | |

| EBIT | $3,837 | $13,955 | |

| Total Assets | $12,123 | $120,406 | |

| Current Liabilities | $3,305 | $30,210 | |

| Capital Employed | $8,818 | $90,196 | TA – CL |

| Return on Capital Employed | 0.4351 | 0.1547 | EBIT/Capital Employed |

Как видите, Procter & Gamble – это гораздо более крупный бизнес, чем Colgate-Palmolive, с более высокими доходами, EBIT и общими активами. Однако при использовании показателя ROCE можно увидеть, что Colgate-Palmolive более эффективно генерирует прибыль из своего капитала, чем Procter & Gamble. ROCE Colgate-Palmolive составляет 44 цента на доллар капитала, или 43,51%, по сравнению с 15 центами на доллар капитала у Procter & Gamble, или 15,47%.

ROIC против ROCE

При анализе эффективности прибыльности с точки зрения капитала можно использовать как ROIC, так и ROCE. Обе метрики похожи в том, что они обеспечивают меру рентабельности на общий капитал фирмы. В целом и ROIC, и ROCE должны быть выше, чем средневзвешенная стоимость капитала компании (WACC), чтобы компания была прибыльной в долгосрочной перспективе.

ROIC обычно основан на той же концепции, что и ROCE, но его компоненты немного отличаются. Расчет ROIC выглядит следующим образом:

Чистая операционная прибыль после налогообложения: это показатель EBIT x (1 – ставка налога). При этом учитываются налоговые обязательства компании, но ROCE обычно этого не делает.

Инвестированный капитал : инвестированный капитал в расчете ROIC немного сложнее, чем простой расчет капитала, использованного в ROCE. Инвестированный капитал может быть:

В общем, инвестированный капитал – это более подробный анализ общего капитала фирмы.

Как проводится анализ рентабельности предприятия

![]()

![]()

Дадим техническую базу для финансового анализа любых аспектов деятельности компаний, а также научим эффективной презентации аналитических данных.

При анализе финансово-хозяйственной деятельности предприятия одной из его важнейших характеристик является рентабельность. Рентабельностью в широком смысле называется отношение прибыли к какому-либо показателю, с которым связано получение данной прибыли.

Несмотря на то, что бухгалтерская прибыль компании – величина во многом виртуальная и не отражающая реальное финансовое положение организации, показатели рентабельности представляют интерес с точки зрения их сравнения в динамике, а также между различными предприятиями одной отрасли, региона и т.д. Узнать о других финансовых показателях можно в бесплатном учебнике «Коэффициенты финансового анализа».

При изучении финансовой литературы необходимо помнить, что в русскоязычных источниках существуют многочисленные противоречия между наименованиями различных показателей рентабельности. По этой причине рекомендуется использовать в первую очередь англоязычные термины и источники.

Некоторые из нижеперечисленных коэффициентов рассчитываются с помощью показателей отчета о финансовом положении, также известного, как бухгалтерский баланс. Показатели балансового происхождения (к примеру, величину капитала или активов) для более точного расчета показателей рентабельности рекомендуется исчислять на среднегодовой основе, а не на конкретную дату.

Существует три основные группы показателей рентабельности:

Рентабельность капитала

Рентабельность капитала представляет особый интерес для инвесторов компании, то есть для ее акционеров и кредиторов. Существует три основных коэффициента рентабельности капитала:

Рентабельность привлеченного капитала (ROCE – return on capital employed)

ROCE = EBIT / (LTL + Equity) * 100%, где

EBIT – прибыль до уплаты процентов и налогов (операционная прибыль), то есть до распределения между кредиторами, государством и акционерами;

LTL (long-term liabilities) – долгосрочные обязательства компании;

Equity – собственный капитал компании.

Для корректного расчета рентабельности привлеченного капитала в числитель коэффициента заносится прибыль, предполагаемая к распределению между всеми инвесторами, а в знаменатель – капитал, предоставляемый организации всеми инвесторами.

Рентабельность инвестированного капитала (ROIC – return on invested capital)

ROIC = NOPAT / (LTL + Equity) * 100%, где

NOPAT (net operating profit after tax) – операционная прибыль компании за вычетом налогов к уплате;

LTL (long-term liabilities) – долгосрочные обязательства компании;

Equity – собственный капитал компании.

Основное отличие данного показателя от ROCE заключается в том, что в рамках расчета ROIC мы исключаем налоговый фактор и рассчитываем среднюю рентабельность инвестированного капитала после уплаты налогов. Данный коэффициент имеет особенное значение для высоконалоговых юрисдикций.

Рентабельность собственного капитала (ROE – return on equity)

ROE = Net profit / Equity * 100%, где

Net profit – чистая прибыль компании;

Equity – собственный капитал компании.

Данный коэффициент показывает бухгалтерскую доходность бизнеса для его акционеров и показывает величину прибыли, которую акционеры могут в теории потратить на реинвестирование либо вывод в виде дивидендов. На практике данный показатель не является приоритетным для собственников, так как дивиденды выплачиваются не из прибыли, а из денежных средств на счетах предприятия, а стоимость бизнеса рассчитывается на основе свободного денежного потока, для которого чистая прибыль является лишь одним из компонентов.

Рентабельность активов

В отличие от рентабельности капитала, рентабельность активов интересна в первую очередь не инвесторам, а менеджменту компании, поскольку она отражает способность активов организации генерировать прибыль. Кроме того, будучи умноженной на финансовый левередж, она является множителем формулы Дюпона, которая представляет собой факторный анализ рентабельности собственного капитала.

Рентабельность активов (ROA – return on assets) рассчитывается следующим образом:

ROA = Net profit / Assets * 100%,

Net profit – чистая прибыль компании;

Assets – совокупность активов компании (валюта баланса).

Рентабельность продаж

Рентабельность продаж оценивается тремя показателями данной категории, каждый из которых отражает долю выручки, оставшейся в виде прибыли после вычета из выручки определенных категорий затрат:

Валовая рентабельность продаж (GPM – gross profit margin)

GPM = Gross profit / Sales * 100%, где

Gross profit – валовая прибыль компании;

Sales – выручка компании.

Валовая рентабельность продаж наглядно демонстрирует, какая доля выручки остается в распоряжении компании после вычета себестоимости, то есть прямых расходов на ее операционную деятельность. Данный коэффициент представляет особый интерес при оценке в динамике, так как по его темпам роста (или снижения) можно понять, насколько эффективно организация управляет своими производственными расходами.

Операционная рентабельность продаж (OPM – operating profit margin, также известная как ROS – return on sales)

OPM = ROS = Operating profit / Sales * 100%, где

Operating profit – операционная прибыль компании,

Sales – выручка компании.

Операционная рентабельность продаж, особенно в сравнении данного показателя с валовой рентабельностью, наглядно отражает эффективность затрат на сбыт товаров/услуг, а также на административно-управленческий персонал и его обеспечение (офис, представительские расходы и т.д.).

Чистая рентабельность продаж (NPM – net profit margin)

NPM = Net profit / Sales * 100%, где

Net profit – чистая прибыль компании,

Sales – выручка компании.

Рентабельность продаж по чистой прибыли с аналитической точки зрения не так информативна, как первые два показателя рентабельности продаж. В то же время, исследование данного показателя в динамике позволяет выявить наличие определенных факторов (в первую очередь, неоперационного характера), которые позитивно или негативно влияют на чистую прибыль предприятия.

Рассмотрим расчет коэффициентов рентабельности предприятия на базе следующих форм отчетности:

![]()

ROCE = 200 / (150 + 950) * 100% = 18,2%

ROIC = (200 – 25) / (150 + 950) * 100% = 15,9%

ROE = 100 / 150 * 100% = 66,7%

ROA = 100 / (900 + 1000) * 100% = 5,3%

GPM = 400 / 1000 * 100% = 40%

OPM = ROS = 200 / 1000 * 100% = 20%

NPM = 100 / 1000 * 100% = 10%

В целом, можно утверждать, что показатели рентабельности являются наглядным инструментом оценки финансовых результатов деятельности организаций. Вместе с тем, сами по себе данные коэффициенты мало что могут сообщить о компании, поэтому для их полноценного использования в целях финансового анализа необходимо оценивать их в динамике, а также в сравнении с другими предприятиями аналогичного характера.

Автор: Ярослав Малиновский, инвестиционный аналитик в ГК «Ростех»

![]()

Дадим техническую базу для финансового анализа любых аспектов деятельности компаний, а также научим эффективной презентации аналитических данных.