Поф что это такое

предельный объём финансирования

Петербургский объединённый филиал

30 июня 2010 года начал работу Петербургский объединенный филиал ( ПОФ ) ОАО «СЗТ», образованный на базе Ленинградского областного и Петербургского филиалов. Соответствующее решение было принято в январе 2010 года Советом директоров ОАО «СЗТ».

поддержание основных фондов

Смотреть что такое «ПОФ» в других словарях:

ПОФ — Эмблема ПФО Палестинский фронт освобождения (ПФО) (араб. جبهة التحرير الفلسطينية, Jabhat Al tahrir Al filistiniyyah) террористическая группа под руководством Мухаммада Зейдана (Абу Аббас) и Талата Якуба, возникшая в результате конфликта среди… … Википедия

пофілософствувати — дієслово доконаного виду … Орфографічний словник української мови

пофілософувати — дієслово доконаного виду … Орфографічний словник української мови

пофілософствувати — ую, уєш, док. Філософствувати якийсь час … Український тлумачний словник

пофілософувати — у/ю, у/єш, док. Філософствувати протягом деякого часу … Український тлумачний словник

пофіглювати — люю, єш, Ол. Попустувати, грубо пожартувати … Словник лемківскої говірки

аденогіпофіз — а, ч. Зони гіпофіза, які розвинулися із глоткового епітелію … Український тлумачний словник

гіпофізарний — а, е. Стос. до гіпофізу … Український тлумачний словник

гіпофізектомія — ї, ж. Оперативне видалення (руйнування) гіпофіза … Український тлумачний словник

Приложение. Порядок утверждения и доведения предельных объемов финансирования

Приложение

к Постановлению Главы Администрации

муниципального района Уфимский район

Республики Башкортостан

от 1 марта 2010 г.

N 369

Порядок

утверждения и доведения предельных объемов финансирования

1. Настоящий Порядок разработан в соответствии с Бюджетным кодексом Российской Федерации в целях организации исполнения бюджета муниципального района Уфимский район Республики Башкортостан по расходам и определяет правила утверждения и доведения предельных объемов финансирования.

2. В настоящем Порядке используются следующие понятия и термины:

II. Утверждение и доведение предельных объемов главных распорядителей,

распорядителей

1. ПОФ устанавливаются в отношении главных распорядителей, распорядителей и получателей средств бюджета муниципального района Уфимский район Республики Башкортостан.

2. ПОФ не могут превышать бюджетные ассигнования и лимиты бюджетных обязательств на соответствующий финансовый год.

3. Утверждение ПОФ осуществляется ТФУ МФ РБ на территории Уфимского района для главных распорядителей, распорядителей средств бюджета муниципального района Уфимский район Республики Башкортостан, # главными распорядителями, распорядителями средств бюджета муниципального района Уфимский район Республики Башкортостан для подведомственных получателей средств бюджета муниципального района Уфимский район Республики Башкортостан.

4. Расчет ПОФ по ГРБС, РБС средств бюджета муниципального района Уфимский район Республики Башкортостан осуществляется ТФУ МФ РБ на территории Уфимского района в АИС «Башфин» по форме расчета предельных объемов финансирования по главным распорядителям, распорядителям средств бюджета муниципального района Уфимский район Республики Башкортостан в разрезе кварталов и защищенных статей бюджетной классификации в соответствии с утвержденными лимитами бюджетных обязательств по расчетному проценту исполнения расходов бюджета на планируемый квартал.

6. Дополнительно устанавливаются ПОФ:

исполнение судебных актов по обращению взыскания на средства бюджета муниципального района Уфимский район Республики Башкортостан в соответствии с законодательством Российской Федерации и Республики Башкортостан.

7. Установить, что главные распорядители, распорядители бюджетных средств бюджета муниципального района Уфимский район Республики Башкортостан вправе производить оплату иных бюджетных обязательств в пределах установленных им ПОФ при условии обеспечения финансирования видов бюджетных обязательств (расходов) по указанному в пункте 5 части 2 настоящего порядка # перечню.

8. В случае недостатка фактических поступлений доходов предельные объемы могут корректироваться в сторону уменьшения:

Расчет уровня предельного объема финансирования текущих расходов

с учетом выполнения доходов

Уровень исполнения плана по доходам

Уровень сокращения предельного объема финансирования текущих расходов

100% (включительно) и выше

Решение об уменьшении ПОФ ГРБС, РБС принимается Главой Администрации муниципального района Уфимский район Республики Башкортостан по согласованию с начальником ТФУ МФ РБ на территории Уфимского района на основании расчета предельных объемов финансирования главных распорядителей, распорядителей бюджетных средств.

Начальник ТФУ МФ РБ на территории Уфимского района может по предложению бюджетной инспекции применить иной механизм сокращения расходов, отличный от прямого пропорционального секвестирования предельных объемов финансирования главных распорядителей, распорядителей бюджетных средств.

9. ПОФ в целом по главным распорядителям, распорядителям средств бюджета утверждаются начальником ТФУ МФ РБ на территории Уфимского района ежеквартально в виде Свода предельных объемов финансирования по форме согласно приложению 1 к настоящему Порядку.

Доведение предельных объемов в целом по главным распорядителям, распорядителям средств бюджета муниципального района Уфимский район Республики Башкортостан с расшифровкой отдельных социально-значимых # статей осуществляется в письменной форме поквартально за пять рабочих дней до начала квартала, на который утверждаются ПОФ по форме согласно приложению 2.

На основании доведенных ПОФ главные распорядители, распорядители бюджетных средств формируют ПОФ по получателям бюджетных средств с указанием КБК, # в форме уведомлений по предельным объемам, не позднее двух рабочих дней со дня доведения ТФУ МФ РБ на территории Уфимского района предельных объемов финансирования в целом по главному распорядителю, распорядителю средств бюджета.

Главные распорядители, распорядители бюджетных средств доводят предельные объемы финансирования на бумажном носителе до всех своих подведомственных получателей бюджетных средств по форме согласно приложению 3.

Ш. Внесение изменений в предельные объемы финансирования

1. Главные распорядители, распорядители бюджетных средств при необходимости вправе в пределах ПОФ, установленных на квартал, перераспределять ПОФ между получателями бюджетных средств и по КБК в пределах лимитов бюджетных обязательств и ассигнований, утвержденных главному распорядителю, распорядителю средств путем создания уведомлений по предельным объемам в АИС «Башфин».

2. В случае возникновения у главного распорядителя, распорядителя бюджетных средств непредвиденных обстоятельств, требующих оплаты расходов, ранее не предусмотренных на текущий квартал, заявки на изменение предельных объемов финансирования главных распорядителей бюджетных средств представляются по мере необходимости, но не чаще одного раза в месяц, одновременно с письменным обращением на имя начальника ТФУ МФ РБ на территории Уфимского района, содержащим обоснование, расчеты необходимости изменения предельных объемов финансирования главного распорядителя, распорядителя бюджетных средств.

Заявка на изменение предельных объемов финансирования главного распорядителя бюджетных средств представляется по форме согласно приложению 4 к Порядку.

3. Бюджетная инспекция в течение трех рабочих дней со дня получения от главного распорядителя, распорядителя полного пакета документов на внесение изменений в ПОФ осуществляет контроль на соответствие вносимых изменений показателям сводной бюджетной росписи, лимитам бюджетных обязательств и принимает решение об их утверждении или отклонении.

В случае принятия предлагаемых изменений бюджетная инспекция оформляет докладную записку на имя начальника ТФУ МФ РБ на территории Уфимского района на основании представления главного распорядителя, распорядителя с приложением копий документов.

Бюджетная инспекция производит утверждение уведомления о предельных объемах. Уведомление оформляется в двух экземплярах и подписывается начальником бюджетной инспекции и начальником ТФУ МФ РБ на территории Уфимского района.

Уточненные предельные объемы финансирования отображаются в программе АИС «Башфин» нарастающим итогом с начала года.

4. Изменение утвержденных предельных объемов финансирования по главному распорядителю, распорядителю бюджетных средств по предшествующим кварталам на основании заявок на изменение предельных объемов финансирования главных распорядителей, распорядителей бюджетных средств ТФУ МФ РБ на территории Уфимского района не производится.

IV. Внесение изменений в предельные объемы финансирования

получателя бюджетных средств

Главный распорядитель бюджетных средств самостоятельно определяет порядок внесения изменений в предельные объемы финансирования получателей бюджетных средств с учетом действия положений настоящего Порядка.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Учет бюджетных данных получателем бюджетных средств

Бюджетный учет лимитов бюджетных обязательств, ассигнований

Отражение предельных объемов финансирования на счетах бюджетного учета не предусмотрено, однако, если до учреждения доводятся предельные объемы финансирования, необходимо организовать внесистемный учет этих бюджетных данных.

Согласно Инструкции по бюджетному учету номер счета санкционирования расходов бюджета формируется с отражением в 22 разряде номера счета кода аналитического учета соответствующего финансового года:

Бюджетный учет операций с бюджетными ассигнованиями, лимитами бюджетных обязательств осуществляется на основании первичных документов (учетных документов), установленных финансовым органом соответствующего бюджета, с отражением корреспонденций по соответствующим счетам санкционирования расходов бюджета, предусмотренных Инструкцией по бюджетному учету.

Счет 050100000 «Лимиты бюджетных обязательств» предназначен для учета учреждениями, финансовыми органами показателей утвержденных лимитов бюджетных обязательств на текущий, очередной финансовый год, первый и второй года планового периода.

Учет лимитов бюджетных обязательств ведется на следующих счетах:

— 050101000 «Доведенные лимиты бюджетных обязательств»;

— 050102000 «Лимиты бюджетных обязательств к распределению»;

— 050103000 «Лимиты бюджетных обязательств получателей бюджетных средств»;

— 050104000 «Переданные лимиты бюджетных обязательств»;

— 050105000 «Полученные лимиты бюджетных обязательств»;

— 050106000 «Лимиты бюджетных обязательств в пути»;

— 050109000 «Утвержденные лимиты бюджетных обязательств».

Аналитический учет операций по счетам 050104000 «Переданные лимиты бюджетных обязательств», 050105000 «Полученные лимиты бюджетных обязательств» ведется в Карточке учета лимитов бюджетных обязательств по соответствующим счетам Плана счетов бюджетного учета.

Счет 050300000 «Бюджетные ассигнования» предназначен для учета учреждениями, финансовыми органами показателей утвержденных бюджетных ассигнований текущего (очередного) финансового года, первого и второго года планового периода. Учет бюджетных ассигнований ведется на следующих счетах:

— 050301000 «Доведенные бюджетные ассигнования»;

— 050302000 «Бюджетные ассигнования к распределению»;

— 050303000 «Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам»;

— 050304000 «Переданные бюджетные ассигнования»;

— 050305000 «Полученные бюджетные ассигнования»;

— 050306000 «Бюджетные ассигнования в пути»;

— 050309000 «Утвержденные бюджетные ассигнования».

Аналитический учет операций по счетам 050304000 «Переданные бюджетные ассигнования», 050305000 «Полученные бюджетные ассигнования» ведется в Карточке учета лимитов бюджетных обязательств по соответствующим счетам Плана счетов бюджетного учета.

Как видно, аналитические счета учета ассигнований аналогичны счетам учета лимитов бюджетных обязательств.

Порядок учета, предусмотренный Инструкцией по бюджетному учету для ассигнований, также аналогичен учету лимитов бюджетных обязательств. Поэтому далее учет бюджетных данных у получателя бюджетных средств рассмотрим на примере учета лимитов бюджетных обязательств.

Согласно Инструкции по бюджетному учету операции получателя по получению лимитов бюджетных обязательств отражаются следующими бухгалтерскими записями. Суммы лимитов бюджетных обязательств, полученных в установленном порядке получателем бюджетных средств, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»):

Дебет КРБ 1 501 05 000 Кредит КРБ 1 501 03 000 (к/с 13).

Детализация получателем бюджетных средств показателей доведенных ему лимитов бюджетных обязательств по соответствующим кодам статей, подстатей КОСГУ, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»):

Дебет КРБ 1 501 03 000 Кредит КРБ 1 501 03 000 (к/с 14).

Данная операция применяется при наличии у учреждения полномочий по детализации лимитов бюджетных обязательств, в случае если доведенные бюджетные данные не содержат указанной детализации.

Отражение бюджетных данных в «1С:Бухгалтерии государственного учреждения 8»

В программе «1С:Бухгалтерия государственного учреждения 8» предусмотрены регистрация и учет полученных ЛБО, ассигнований, предельных объемов финансирования, формирование расходных расписаний для представления в орган Федерального казначейства, финансовый орган.

В программе «1С:Бухгалтерия государственного учреждения 8» учет ассигнований и лимитов бюджетных обязательств ведется на следующих счетах:

— 501.00 «Лимиты бюджетных обязательств»;

— 503.00 «Бюджетные ассигнования».

Настройка счетов должна быть аналогичной соответствующим счетам учета ЛБО. Подробнее о настройке счетов предельных объемов финансирования рассказано в статье «Настройка учета предельных объемов финансирования расходов» на ИТС http://its.1c.ru/db/metbud81#content:4597:1.

Для регистрации бюджетных данных предназначены документы вида Расходное расписание РБС и Бюджетные данные ГРБС/РБС/ГАИФ.

Обратиться к ним можно через пункт Санкционирование главного меню программы (интерфейс Полный).

Документ вводится после получения Расходного расписания, выписки из лицевого счета получателя средств бюджета.

Кроме того на закладке Основные карточки учреждения должна быть указана информация об органе, осуществляющем полномочия учредителя: Код главы главного распорядителя средств, код ГРБС по ОКПО, в реквизите Распорядитель должен быть указан вышестоящий распорядитель бюджетных средств (если есть), в ведении которого находится учреждение.

Получение ЛБО

Доведение до получателя бюджетных средств ЛБО, а также регистрация изменений ЛБО (увеличение со знаком «плюс», уменьшение со знаком «минус»)

Дебет КРБ 1 501 05 000 Кредит КРБ 1 501 03 000 (к/с 13)

отражаются в программе документами Бюджетные данные ПБС/АИФ.

При проведении документа формируются проводки (к/с 13).

Представление бюджетных данных по дополнительному бюджетному финансированию

Для того, чтобы правильно сформировать Расходное расписание в случае дополнительного финансирования получателей средств федерального бюджета согласно порядку, утвержденному приказом Минфина России от 30.09.2008 № 104н, в программе «1С:Бухгалтерия государственного учреждения 8» пользователю следует воспользоваться документом Расходное расписание ПБС с видом операции ЛБО по дополнительному финансированию за счет арендных платежей. При этом Раздел лицевого счета указывается за счет средств дополнительного бюджетного финансирования, а в строке Специальное указание Расходного расписания указывается Дополнительное бюджетное финансирование с кодом специальных указаний «05».

Для формирования бухгалтерских записей достаточно заполнить табличную часть на закладке Раздел II. Лимиты бюджетных обязательств документа, предназначенной для указания бюджетных данных.

При проведении документа формируются проводки (к/с 13).

Представление получателями средств бюджета детализированных бюджетных данных

Для предоставления получателями средств федерального бюджета в органы федерального казначейства Расходного расписания (ф. 0531722), детализирующего доведенные до них ЛБО по кодам статей (подстатей) соответствующих групп (статей) КОГСУ, если доведенные бюджетные данные не содержат указанной детализации, и детализации бюджетных данных в учете применяется документ Расходное расписание ПБС с видом операции Детализация ЛБО, доведенных по укрупненной классификации (рис. 3).

Для формирования бухгалтерских записей достаточно заполнить табличную часть на закладке Раздел II. Лимиты бюджетных обязательств документа, предназначенной для указания бюджетных данных.

При проведении документа формируются проводки (к/с 14).

Работа с документами ведется в одноименных журналах. Более подробно порядок заполнения документов приведен в их электронном описании.

Закрытие счетов санкционирования завершаемого финансового года

Для формирования записей по завершению счетов учета лимита бюджетных обязательств и ассигнований текущего финансового года в «1С:Бухгалтерии государственного учреждения 8» предназначен документ Закрытие счетов санкционирования завершаемого финансового года, который следует вводить последним днем завершаемого года.

Для переноса показателей по санкционированию применяется документ Перенос показателей по санкционированию.

Согласно пункту 312 Инструкции по применению единого Плана счетов бюджетного учета документ Перенос показателей по санкционированию следует вводить в первый рабочий день текущего года.

Формирование регистров учета бюджетных данных

Согласно пунктам 129 и 142 Инструкции по бюджетному учету аналитический учет операций по счетам 050104000 «Переданные лимиты бюджетных обязательств», 050105000 «Полученные лимиты бюджетных обязательств» ведется в Карточке учета лимитов бюджетных обязательств (бюджетных ассигнований) по соответствующим счетам Плана счетов бюджетного учета. Аналитический учет операций по счетам 050304000 «Переданные бюджетные ассигнования», 050305000 «Полученные бюджетные ассигнования» ведется в Карточке учета лимитов бюджетных обязательств (бюджетных ассигнований) по форме 0504062 по соответствующим счетам Плана счетов бюджетного учета.

В программе «1С:Бухгалтерия государственного учреждения 8» предусмотрено формирование отчета Карточка учета лимитов бюджетных обязательств (форма 0504062) по следующим счетам:

— 501.11 «Доведенные лимиты бюджетных обязательств»;

— 501.14 «Переданные лимиты бюджетных обязательств»;

— 501.15 «Полученные лимиты бюджетных обязательств»;

— 503.11 «Доведенные бюджетные ассигнования»;

— 503.14 «Переданные бюджетные ассигнования»;

— 503.15 «Полученные бюджетные ассигнования».

Следует отметить, что по всем счетам учета группы 5 «Санкционирование расходов бюджета» в программе «1С:Бухгалтерия государственного учреждения 8» можно формировать любые стандартные отчеты.

Учет предельных объемов финансирования в 1С: Бухгалтерии государственного учреждения 8 редакции 2.0.

Очень часто бывает, что бюджетные средства, доведенные до казенного учреждения в начале года финансовым документом, по факту доводятся частями казначейством (помесячно или поквартально). Если учитывать бюджетные средства на счетах доведенных лимитов бюджетных обязательств или ассигнований (которые учитываются на счетах раздела 5 бюджетного плана счетов), то будет сложно получить актуальную информацию об остатке средств внутри периода. Для решения данной задачи в программе «1С: Бухгалтерия государственного учреждения 8 ред. 2.0» организован внесистемный учет предельных объемов финансирования (ПОФ) на забалансовых счетах ПОФ.П, ПОФ.Р, ПОФ.С.

Для привычного учета доведенных бюджетных средств в разрезе КПС необходимо настроить забалансовые счета ПОФ в Плане счетов (ЕСПБУ). Для этого нужно открыть План счетов, расположенный в разделе «Администрирование»:

Затем в разделе «УПР» Плана счетов найти счета для учета предельных объемов финансирования:

Для настройки необходимо открыть каждый из трех счетов ПОФ и установить флажок «Учет по КПС» (данная настройка означает, что учет будет вестись в разрезе КПС):

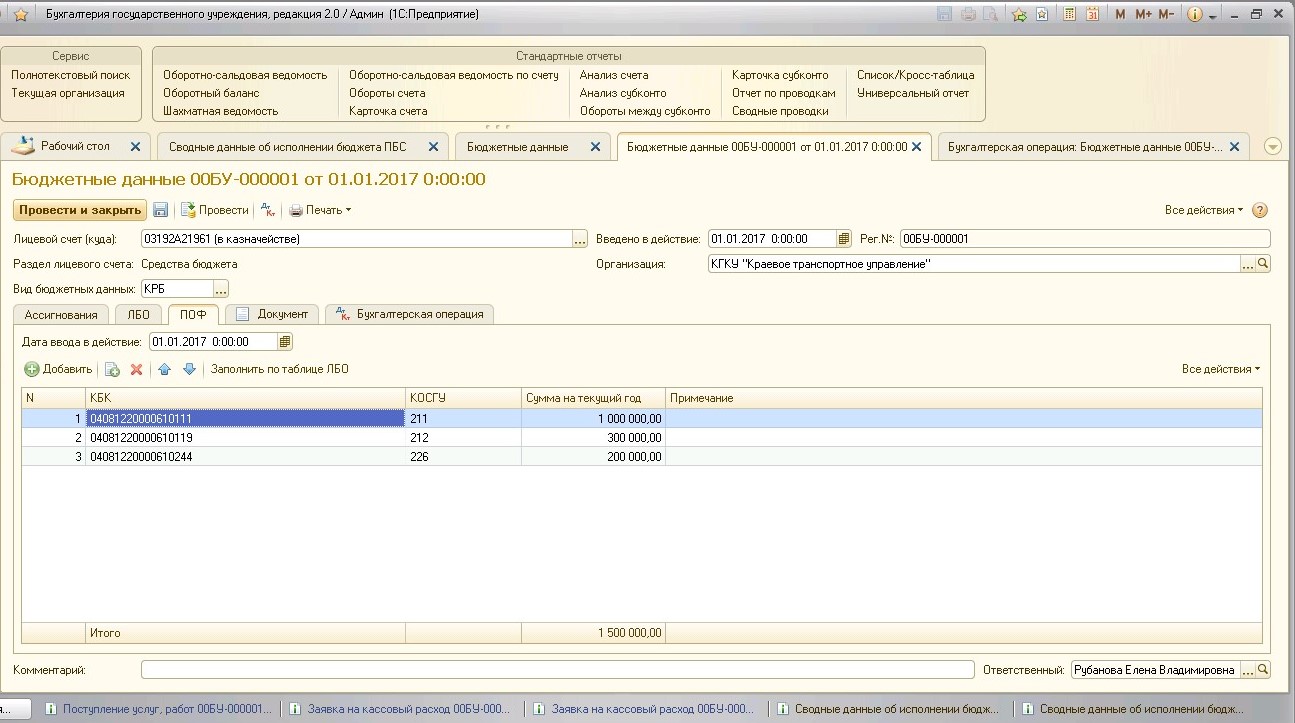

Регистрация ПОФ, доведенных до учреждения казначейством, осуществляется в документе «Бюджетные данные» на вкладке ПОФ:

Для привычного учета доведенных бюджетных средств в разрезе КБК и КОСГУ необходимо предварительно настроить форму. Для этого в форме регистрации ПОФ нажать на кнопку «Все действия» (которая находится в шапке документа) и выбрать пункт контекстного меню «Изменить форму»:

В открывшейся форме раскрыть список, найти КБК и КОСГУ, как указано на рисунке, и установить галочки напротив этих значений.

После выполненной настройки форма примет следующий вид:

После настройки необходимо зарегистрировать ПОФы, которые доведены в этом периоде казначейством:

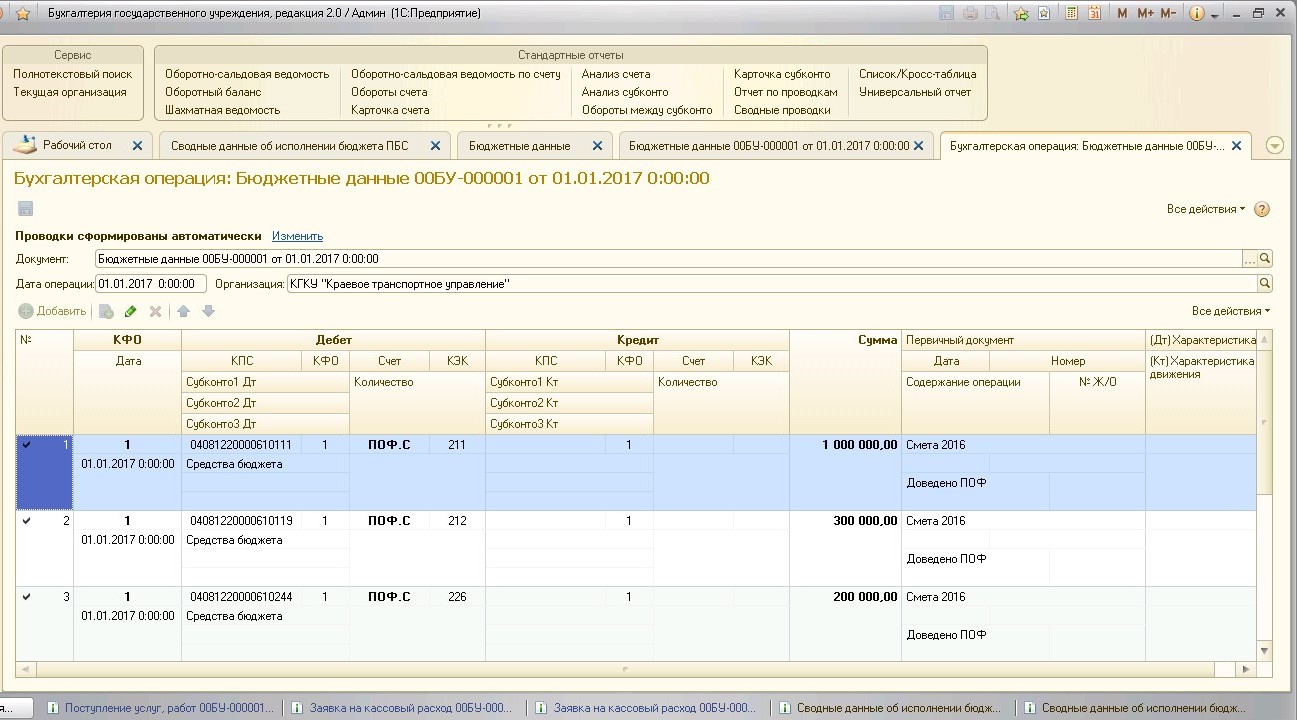

На вкладке «Бухгалтерская операция» указать типовую операцию (выбрать из предложенных предопределенных элементов):

Результат проведения документа:

После регистрации доведенных ПОФ следует обычным образом вести финансово-хозяйственную деятельности в части планирования и санкционирования (регистрировать бюджетные обязательства, затем денежные обязательства и исполнение денежных обязательств платежными документами).

Для того, что отслеживать сумму, которая была освоена и остатки по ПОФ, зарегистрированных в периоде, применяется отчет «Сводные данные об исполнении бюджета ПБС», расположенный в разделе «Планирование и санкционирование», пункт «Отчеты по планированию и санкционированию».

Для отражения необходимой информации отчет также необходимо настроить. Для этого в форме отчета нажимаем соответствующую кнопку.

Затем в открывшейся форме установить следующие настройки:

После настройки отчет будет выглядеть следующим образом:

Формируя отчет за нужный период, можно отслеживать, сколько ПОФ было доведено внутри периода и сколько средств еще осталось. В колонке «Неисполнено ПОФ» будет отражаться разница между доведенными ПОФ и суммой денежных документов по исполненным бюджетным обязательствам.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

ПОФ пленка, свойства, преимущества, применение

Полиолефиновая (ПОФ) пленка – это прозрачная пищевая пленка, производимая на основе полиолефинов, дающая хорошую усадку при нагреве. В пищевой промышленности она сохраняет качества скоропортящихся деликатесов, уберегает их от механических повреждений в пути. В нее можно запаковать игрушечный вертолет, пассатижи или флакон косметического средства. Это та самая «расписная» термолента, которая помогает быстро, эффектно и безопасно украсить пасхальные яйца.

В отличие от ПВХ и хлорсодержащих пленок, выделяющих небезопасные вещества при нагреве, поф пленка безвредна даже в непосредственном контакте с любыми продуктами.

Поэтому полуфабрикаты и готовую пищу методом термоусадки упаковывают именно в нее. Чаще всего используется версия на основе полиэтилена высокого давления.

Из чего делается пленка поф. Что это такое?

В основе производства лежит полимеризация олефинов — веществ, выделенных из нефти или природных газов. Строение полиолефинов — это своего рода крепкая «сеть». Соединения в тех местах мономерных молекул, от которых отделились ионы водорода, как бы «сшивают» крупную полимерную молекулу.

С помощью катализаторов из однородных мономеров или сополимеризацией разных мономерных молекул получаются пленочные и волоконные термопласты, каучукоподобные эластомеры. Наиболее масштабно налажено производство пленочных термопластичных полиэтиленов, полибутиленов, полипропиленов и их разнообразных сополимеров.

Готовые изделия могут быть однослойными или состоять из нескольких слоев. Многослойная, перекрестно-пересеченная или двуостно-ориентированная структура полиолефиновой пленки дает ей оптимальные прочностные показатели. Способность противостоять нагрузкам не теряется даже при толщине 10 мкм. Максимальная толщина поф пленки — до 200 мкм.

Свойства и преимущества полиолефиновых пленок

Благодаря своим свойствам ПОФ пленка имеет такие преимущества:

Применение полиолефиновой пленки

Благодаря своим конкурентным преимуществам: низкому удельному весу, устойчивость к воздействию кислот, химических веществ, низкой себестоимостью упаковки, поф пленка занимает все большую долю рынка упаковочных материалов. Широкое распространение получила полиолефиновая пленка там, где использовалась термоусадочная ПВХ.

Сферы применения:

При нанесении изображений на термоусадочные этикетки и упаковки важно помнить о возможной деформации изображения.

Условия хранения полиолефиновой пленки

Формы выпуска

Поф пленка производится в следующих формах:

Производители ПОФ пленок

ПОФ пленки сравнительно новый продукт, недавно появившийся на рынке. До 2004 года в России не было собственных производителей полиолефиновых пленок, ее закупа осуществлялась за рубежом. Первым заводом по производству ПОФ пленок стала компания «ПрофУпак». Это способствовало ускоренному внедрению на рынок этого продукта.

Другие производители появились позднее, из них можно выделить ООО «ЭМ-Пласт» — осуществляет производство пятислойных полиэфин пленок с 2007 года.

Полиолефиновые пленки заметно прочнее и легче, чем любые пленки ПВХ, что понижает расходы на перегрузку, перевозку рулонов этого материала и облегчает дальнейшую работу с ним. Для перехода на этот вид пленки не требуется замена оборудования для упаковки.