Ключевая ставка Банка России

Ключевая ставка (КС) – один из важнейших инструментов регулирования государственной экономики. Определяет условия операций между Центральным Банком и коммерческими финансовыми организациями.

Если по-простому, это максимальный процент, под который Центробанк принимает депозиты, и одновременно минимальная ставка по кредитам для коммерческих банков.

Для чего нужна ключевая ставка?

Изменение ключевой ставки влияет на многие финансовые процессы. Так ЦБ контролирует темпы экономического роста государства: снижая ставку – стимулирует, повышая – сдерживает.

На что влияет ключевая ставка?

С термином «ключевая ставка» знаком практически каждый – даже если вы совсем не интересуетесь экономикой, то наверняка слышали по телевидению, на радио или от знакомых. Но важнее разобраться, как изменения ставки отражаются на нашей жизни.

Проценты по вкладам и кредитам

КС определяет стоимость, по которой коммерческие банки покупают денежные средства у Центробанка.

Выдавать займы под меньший процент невыгодно и даже убыточно для кредитных организаций (особенно без подключения сопутствующих услуг). А чтобы получить прибыль, ставка банка должна быть выше финансового коэффициента Банка России.

От ключевой ставки зависят условия, которые кредиторы предлагают клиентам.

По депозитам ситуация обратная. Коммерческие банки размещают деньги клиентов в ЦБ. Вполне логично, что проценты по вкладам без дополнительных бонусов всегда меньше ключевой ставки.

Инфляция

Повышение КС приводит к ухудшению условий кредитования. Как это влияет на потенциальных заемщиков?

Декабрь 2018 года. Накануне праздников Мария решила сделать себе подарок на накопленные деньги – личный автомобиль. На покупку не хватало 300 тысяч рублей, поэтому она стала изучать детали оформления кредита в одном из крупных федеральных банков.

Вечером за ужином Мария рассказала мужу, что не только отказалась от кредита, но и открыла вклад на накопленные 600 тысяч. Идея делить машину с женой еще полтора года не обрадовала его. Но, узнав, что Мария оформила вклад под 7,5% годовых (без всяких допуслуг), тот похвалил супругу за правильный выбор.

Дело в том, что 17 декабря 2018 года ставка регулятора выросла до 7,75%. Многие коммерческие банки стали привлекать больше вкладчиков, улучшив условия по депозитам.

Банку нужно время, чтобы оценить ситуацию и изменить условия по депозитам. Поэтому лучшее время для открытия вклада – примерно через неделю после повышения ключевой ставки. Так вы зафиксируете высокую доходность на выбранный срок.

Чем выше переплата по кредиту, тем ниже падает покупательский спрос на товары. Как это связано с ключевой ставкой?

В экономике все процессы взаимосвязаны. Уменьшение спроса замедляет рост цен и, как следствие, снижает инфляцию. Это неплохо, но когда предложение превышает интерес к товарам, компании вынуждены сокращать производство – это может негативно отразиться на экономике страны в краткосрочной перспективе (банкротство предприятий, безработица и т. д.).

Курсы валют

Курс рубля неразрывно связан с размером главного показателя ЦБ. Рост временно замедляет экономическую активность населения, но приятное последствие для экономики страны в оздоровлении национальной валюты.

Повышение доходности рублевых активов делает российскую валюту более привлекательной для зарубежных инвесторов. Рост спроса приводит к увеличению стоимости рубля по отношению к иностранной валюте.

Налогообложение физических лиц

С 1 января 2021 года в России начал действовать новый налог с процентов по вкладам от 1 млн рублей (совокупно). Налогом 13% теперь облагают суммарный доход по вкладам, полученный за год, за исключением необлагаемого процентного дохода. Здесь тоже не обошлось без участия главного показателя Банка РФ.

Необлагаемая налогом сумма рассчитывается как 1 миллион, помноженный на КС в начале налогового периода (на 1 января 2021 года – 4,25%):

1 000 000 х 4,25% = 42 500 (рублей).

Если совокупный доход по вашим вкладам составит, например, 80 тысяч рублей, в 2021 году нужно будет заплатить налог 4 875 рублей (13% х (80 000 – 42 500)).

При КС 6,5% сумма меньше:

13% х (80 000 – (1 000 000 х 6,5%)) = 1 950 рублей.

Чем выше КС, тем меньше сумма НДФЛ с процентов по вкладам.

Котировки облигаций

Облигация – это ценная бумага, по которой покупатель одалживает деньги эмитенту (продавцу) под определенный процент. То есть это тот же кредит, только в качестве кредитора выступаете вы.

Изменение КС оказывает серьезное влияние на фондовый рынок – на цену облигаций и их доходность.

Рассмотрим на примере:

В марте 2021 года Сергей приобрел годовую облигацию за 100% стоимости с доходностью 7% годовых.

Ключевая ставка на момент покупки – 4,5%.

То есть доходность превышала показатель ЦБ на 2,5% – этого достаточно для получения ощутимой прибыли сверх инфляции.

26 июля 2021 года Банк России повысил финансовый коэффициент до 6,5%, теперь разница составляет всего 0,5%. Сергея это не устраивает, он планирует продать эту облигацию и открыть банковский вклад.

Продавать облигацию придётся по сниженной цене, иначе в текущих условиях она вряд ли заинтересует инвесторов. Доходность, напротив, возрастает на 1% от изменения стоимости, поделенной на срок погашения облигации (в данном случае – 1 год).

Повышение КС приводит к снижению цен и незначительному росту доходности ранее выпущенных облигаций. Однако выгоднее покупать новые облигации, ведь эмитенты выпускают их под более высокий процент, чтобы сделать привлекательными для инвесторов на фоне выросших ставок по вкладам.

Как принимается решение об изменении ключевой ставки?

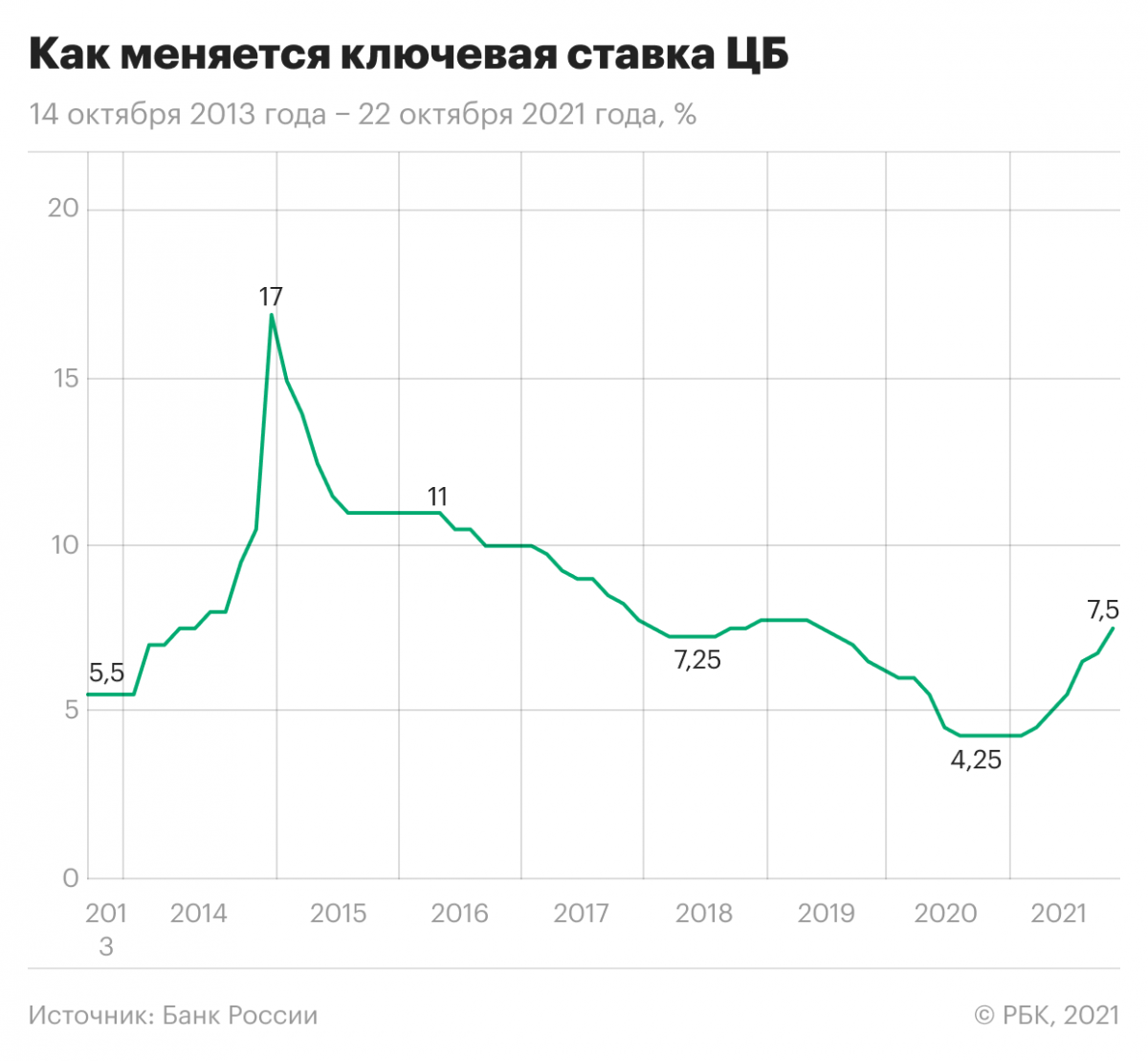

Ключевая ставка введена в эксплуатацию в сентябре 2013 года, и с тех пор менялась более тридцати раз. Это неудивительно, ведь Совет директоров Банка России пересматривает величину этого показателя восемь раз в год.

Регулятор постоянно следит за экономической ситуацией в стране, оценивает множество факторов, чтобы спрогнозировать рост цен. Если намечается тенденция к отклонению инфляции от цели 4%, на заседании могут вынести постановление об изменении КС.

Решение принимается в несколько этапов:

За месяц до заседания аналитики прорабатывают различные варианты развития экономики на фоне текущей ситуации в стране и мире.

Через две недели эксперты еще раз оценивают информацию и согласовывают составленные прогнозы.

Последние семь дней объявляются «неделей тишины». В течение этого времени представители Банка России не дают никаких комментариев, которые хоть как-то могут отразиться на поведении участников рынка.

В назначенную дату Совет директоров принимает одно из важнейших решений для нашей экономики. В тот же день публикуют пресс-релиз с прогнозами и комментариями.

Причины снижения ключевой ставки

23 июля 2021 года регулятор повысил ключевую ставку на 1%. Подробно о причинах и прогнозируемых изменениях читайте на сайте Банка России.

Ключевая ставка может снижаться, если:

Нет однозначного ответа на вопрос, что лучше – увеличение или снижение основного финансового коэффициента страны. Это зависит от конкретной ситуации и целей, которые преследует экономика.

Ключевая цель – поддерживать показатель роста цен на стабильно низком уровне. Однако нужно пространство для дальнейшего стимулирования экономики, поэтому задача ЦБ – сохранять оптимальное значение основных финансовых коэффициентов.

Можно ли получить кредит по ключевой ставке?

Банк России кредитует коммерческие банки, не взаимодействуя с населением напрямую. Чтобы компенсировать риски невозврата выданных средств, покрывать операционные расходы и получать прибыль, финансовые организации выдают кредиты под более высокие проценты, чем ЦБ.

Но в некоторых банках есть продукты, которые позволяют использовать заемные средства без переплаты при соблюдении определенных условий. Например, карта «Халва» от Совкомбанка.

Ключевые ставки в других странах

Ставки Центральных банков в других странах зависят от тех же факторов, что и в России, и влияют на те же сферы жизни и бизнеса.

Но отдельного внимания заслуживает отрицательная ключевая ставка (в Японии, США, Южной Корее, некоторых европейских государствах). Центробанк выдает коммерческим банкам деньги, чтобы они кредитовали население. Отсюда выгодные условия по займам и высокий спрос на недвижимость, так как вкладывать деньги в ликвидные товары гораздо выгоднее, чем открывать вклады под низкий процент.

Ключевая ставка — важный показатель в экономике государства, который в разной мере влияет на жизнь каждого из нас. Разобравшись в этих процессах, вы сможете использовать изменения основного финансового показателя в своих интересах.

Что такое ключевая ставка

Где применяется и зачем нужна

Ключевая ставка — это один из главных инструментов денежно-кредитной политики государства.

С точки зрения коммерческих банков, ключевая ставка — это стоимость денег. ЦБ дает деньги в долг коммерческим банкам минимум под процент ключевой ставки и принимает деньги на хранение максимум под процент ключевой ставки. На январь 2021 года ключевая ставка ЦБ равна 4,25% годовых. В марте 2021 года — после двух лет последовательного снижения ключевой ставки с 7,75 до 4,25% — ЦБ повысил ключевую ставку до 4,5% годовых.

Ключевую ставку устанавливает совет директоров Банка России. Заседания проводятся восемь раз в год по заранее определенному графику. Заседания бывают опорные и промежуточные. Опорные заседания проводятся раз в квартал, после них ЦБ публикует доклад о кредитно-денежной политике.

С помощью ключевой ставки ЦБ таргетирует инфляцию. Таргетирование — это поддержание определенного уровня инфляции, оптимального для экономики страны. ЦБ считает, что инфляция в 2019—2022 годах должна быть около 4%. Это значит, что потребительские цены за год должны вырасти в среднем на 4%, но у разных товаров и услуг рост цен может отличаться.

Стабильно низкая инфляция защищает сбережения людей от обесценивания, поддерживает определенный уровень жизни и позволяет планировать долгосрочные расходы. Компании могут брать больше кредитов на развитие бизнеса и увеличивать инвестиции.

Отличие ключевой ставки от ставки рефинансирования. С 1 января 2016 года ставка рефинансирования и ключевая ставка совпадают. До 1 января 2016 года с помощью ставки рефинансирования обозначали стоимость заемных средств, которые ЦБ дает коммерческим банкам.

История изменения ключевой ставки. На сайте ЦБ доступны данные по ключевой ставке с 2013 года. Максимальное изменение ключевой ставки произошло 16 декабря 2014 года: она выросла сразу на 6,5 процентного пункта. Так ЦБ отреагировал на резкое падение рубля.

Никакого отношения к таргетированию инфляции ключевая ставка в 17% не имела. ЦБ резко сделал деньги дороже для коммерческих банков, чтобы они не смогли брать дешевые рубли у ЦБ, покупать дорожающую валюту и ослаблять курс рубля. В период с 2016 по 2019 годы ЦБ не менял ключевую ставку более чем на 0,5 процентного пункта за одно заседание. Но 22 июня 2020 года ЦБ опустил ключевую ставку сразу на 1 процентный пункт: с 5,5 до 4,5%.

Что будет с кредитами и вкладами после повышения ключевой ставки ЦБ

Совет директоров Банка России неожиданно поднял ключевую ставку на 75 базисных пунктов — до 7,5%. Никто не ожидал такого решения от ЦБ. Эксперты, опрошенные Refinitiv, предполагали, что ставку поднимут на 25 или 50 пунктов.

«Текущее повышение — самое неожиданное для всех участников рынка, поскольку после предыдущего пересмотра ключевой ставки казалось, что период повышения на этом закончится», — сказал «РБК Инвестиции » Андрей Спиваков, управляющий директор по кредитным розничным продуктам Райффайзенбанка.

В Банке России объяснили свое решение тем, что инфляция оказалась выше ожиданий, и по итогам года она может составить 7,4-7,9%. Таким образом ЦБ хочет снизить инфляцию. По данным Росстата, уже к середине сентября она достигла 7,78%. Регулятор не исключает, что в дальнейшем продолжит повышать ставку. Следующее заседание пройдет 17 декабря.

Как ставка ЦБ влияет на кредиты и вклады?

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Обычно, когда ставка падает, то постепенно снижается и размер процентов по кредитам в коммерческих банках, но также меньше становятся проценты по депозитам. Когда она повышается, то происходит обратная ситуация, так как выдавать займы под меньший процент невыгодно и даже убыточно для кредитных организаций. Чтобы банк получил прибыль, его ставки по кредитам должны быть выше ставки ЦБ.

В 2020 году Банк России снижал ключевую ставку, и она достигла исторического минимума в 4,25%. Однако в этом году регулятор перешел к ужесточению денежно-кредитной политики — с марта ставка выросла на 325 базисных пунктов.

В России с марта по август средневзвешенная ставка по кредитам в рублях колебалась от 10,1% до 10,79% — это ставка по займам на срок более года. По данным ЦБ, самыми высокими они были в июле и августе — 10,75% и 10,79% соответственно. В июле регулятор повысил ключевую ставку на 100 базисных пунктов до 6,5% годовых. Это стало самым резким повышением с декабря 2014 года, когда Банк России повысил ставку с 10,5% до 17% из-за девальвационных и инфляционных рисков.

«Продолжается увеличение кредитных и депозитных ставок вслед за повышением ключевой ставки в марте — сентябре», — отметил ЦБ. По данным регулятора, максимальная процентная ставка по рублевым вкладам десяти крупнейших банков с конца марта выросла на 1,96 процентных пункта — с 4,57% до 6,53%.

Что еще влияет на ставки по кредитам?

Инфляция также влияет на проценты по кредитам. В сентябре глава ЦБ Эльвира Набиуллина говорила, что в истории много примеров, когда долгое сохранение мягкой денежно-кредитной политики и запаздывание с выходом из антикризисных мер приводило к большому росту инфляции.

«И неважно, держит ли центральный банк мягкую ставку, — если инфляция высокая, ставки по кредитам растут. Все это происходило ровно потому, что ставка ЦБ была неоправданно низкой, избыточно стимулирующей», — отмечала она.

В пресс-службе банка «Открытие» отметили, что помимо ставок на проценты по кредитам также влияют ситуация на рынке и уровень риска по конкретному клиентскому сегменту.

Повышение ключевой ставки слабо скажется на процентах по кредитам, считает Максим Петроневич, старший экономист аналитического управления «Открытие Research». По его словам, динамику ставок по наименее рискованным категориям кредитов и для самых надежных заемщиков будут определять ставки облигаций федерального займа (ОФЗ). Текущий уровень трехлетней доходности ОФЗ — 7,5-7,6%.

Банки не будут спешить с повышением процентов по займам

В пресс-службе банка «Открытие» отметили, что в политике по ставкам ориентируются на макроэкономические показатели и конкурентную среду. В кредитной организации будут следить за рынком и действовать в соответствии с ситуацией. Так же поступят и в банке «Уралсиб».

В пресс-службе ВТБ сообщили, что тоже будут следить за дальнейшими изменениями и постараются обеспечить наиболее приемлемые условия кредитования. «Мы понимаем, что спрос на розничные кредиты вырастет в преддверии «высокого сезона» ноября-декабря. Надеемся, что в следующем году общая ситуация стабилизируется, и у регулятора не будет необходимости столь резко ужесточать кредитно-денежную политику», — говорится в ответе пресс-службы.

Аналогичной стратегии придерживаются в Райффайзенбанке и Промсвязьбанке. «ПСБ в ближайшее время не планирует корректировать ставки по кредитам физлицам и бизнесу. Мы будем отслеживать ситуацию на рынке и при необходимости скорректируем условия», — рассказали в пресс-службе.

В ПСБ отметили, что по уже полученным кредитам условия, в том числе ставка, не меняются. В банке «Уралсиб» тоже сообщили, что по оформленным договорам, как правило, ставки остаются неизменными.

Что будет с процентами по вкладам?

Максим Петроневич полагает, что рост ключевой ставки не приведет к росту ставок по депозитам, как и в случае с кредитами. «Их размер в настоящий момент в большей степени определяется ставкой ОФЗ, а текущий уровень трехлетней доходности ОФЗ предполагает наличие потенциала для дополнительного роста ставок на 10-20 базисных пунктов по сравнению с текущим уровнем максимальной депозитной ставки — 6,44%», — сказал он.

Начальник управления «Сбережения» ВТБ Максим Степочкин считает иначе. По его мнению, решение увеличить размер ключевой ставки приведет к новому раунду повышения ставок на рынке классических сбережений. «Мы ожидаем пропорционального роста средневзвешенных ставок как по вкладам, так и по накопительным счетам», — говорит он.

В пресс-службе ПСБ рассказали, что планируют повышать ставки по депозитам. В частности, из-за рыночной ситуации и начала «высокого сезона» на рынке вкладов. В Райффайзенбанке, Совкомбанке и ряде других организаций также планируют повышать проценты по вкладам — примерно на 0,2-1 процентный пункт.

«Рост ставок по вкладам и накопительным счетам создаст дополнительное давление на рынок инвестиций физлиц. Однако, по нашим ожиданиям, этот рынок вырастет за год почти на 30%, что существенно превысит рост портфеля классических сбережений», — полагает Степочкин.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Инфляция, ключевая ставка и процент по ипотеке. Как это связано?

Инфляция и ключевая ставка Банка России – наиболее популярные экономические темы, особенно в те моменты, когда ставка меняется. В октябре Банк России увеличил её уже шестой раз подряд. Как этот показатель может влиять на нашу жизнь, почему вслед за повышением ключевой ставки растут проценты по вкладам и кредитам, и как это может повлиять на ситуацию в ипотечном кредитовании — все эти вопросы задаём управляющему отделением Банка России в Иркутске Игорю Коржуку.

— Игорь Дмитриевич, в этом году Банк России держит курс на повышение ключевой ставки, и в октябре её снова увеличили. Для чего это и может ли это как-то влиять на повседневную жизнь людей?

— Согласитесь, каждый из нас хочет жить и работать в стране с устойчивой экономикой и предсказуемыми условиями. Для этого нужна ценовая стабильность, то есть стабильно низкая инфляция. Когда цены растут медленно и предсказуемо можно строить долгосрочные планы, копить, не опасаясь, что сбережения обесценятся.

Стабильно низкая инфляция поддерживает уровень потребления – особенно это важно для семей с невысоким уровнем дохода, которые покупают недорогие товары первой необходимости. Ценовая стабильность создаёт понятные условия для ведения бизнеса, в том числе для долгосрочного финансового и инвестиционного планирования. Снижаются и риски для банков — им не приходится закладывать повышенную инфляционную премию в уровни процентных ставок. В итоге повышается доступность заёмных средств.

Банк России считает оптимальной инфляцию вблизи 4% в год в целом по стране и стремится её поддерживать. А ключевая ставка — это основной инструмент денежно-кредитной политики для возвращения инфляции к цели, если она от неё отклоняется.

— Но сейчас ведь она выше?

— Действительно, в текущем году инфляция складывается выше нашей цели. Поэтому Банк России ещё в марте, убедившись в устойчивости восстановления экономики, перешёл к циклу повышения ключевой ставки, чтобы сдержать рост инфляции. Ключевая ставка на тот момент находилась на историческом минимуме — 4,25% годовых. Сейчас она составляет 7,5% годовых. В октябре годовая инфляция в целом по стране ускорилась до 8,1%, в Иркутской области — до 8,3%.

По окончании 2021 года Банк России прогнозирует инфляцию в целом по стране в интервале 7,4-7,9%, а по итогам 2022 года — в диапазоне 4-4,5%, в дальнейшем — будет находиться вблизи 4%. То есть возвращение инфляции к цели мы ожидаем в следующем году. Для нас с вами как потребителей это означает, что рост цен на товары и услуги замедлится.

— То есть повышение ключевой ставки поможет снизить инфляцию?

— Так и будет. Только сразу скажу, что изменения ключевой ставки Банка России влияют на экономику и инфляцию не в одночасье. Это достаточно длительный по времени процесс, который занимает от трёх до шести кварталов.

Начинается он с подстройки ставок в экономике. Ведь само по себе повышение ключевой ставки влияет только на стоимость коротких денег. Для коммерческих банков растёт цена денег, так как кредиты центрального банка для них становятся дороже. Они уже реагируют на это, поднимая ставки по кредитам и депозитам для населения и бизнеса. Стоимость кредитов растёт, но при этом вклады становятся более привлекательными.

Это мотивирует людей больше сберегать и меньше тратить. То есть меняется потребительское поведение. В таких условиях спрос на товары и услуги уменьшается, а инфляция снижается.

— А сейчас отклик ставок по вкладам на повышение ключевой ставки уже произошёл? Или можно ожидать дальнейшего роста банковских ставок?

— Мы видим, что ставки по вкладам в банках продолжают расти, откликаясь на наши решения. В полной мере наши повышения ключевой ставки на них ещё не отразились. Есть определённый лаг между повышением ключевой ставки и реакцией банков. Важно понимать, что изменение ключевой ставки задаёт банкам ориентир. Каждый из них меняет ставки по своим продуктам самостоятельно, учитывая различные факторы своей деятельности, а также конкуренцию на рынке и ожидаемую инфляцию.

— А можно ли в таком случае сказать, что у жителей нашего региона вновь повысился интерес к банковским вкладам?

Можно сказать, что с ростом депозитных ставок привлекательность банковских вкладов повысилась. Об этом говорит их положительная динамика, которую мы наблюдаем в последние месяцы по срочным вкладам. И всё же поведение людей в отношении сбережений только начинает меняться. Сберегательную активность ещё сдерживают высокие инфляционные ожидания.

— Конечно, повышение ставок по банковским вкладам – это хорошая новость. Но, получается, что дорожают кредиты, и люди будут ограничены в потреблении каких-то товаров и услуг?

— Да, ставки по кредитам тоже растут. При этом изменение ключевой ставки влияет в первую очередь на стоимость краткосрочных кредитов. Когда началась пандемия, Банк России решительно снижал ключевую ставку, чтобы оживить спрос и поддержать экономику.

На исторически низком уровне в 4,25% годовых ключевая ставка находилась с июля 2020 года по март 2021 года. Банки также снижали ставки, и это стимулировало кредитную активность населения. К примеру, в нашем регионе портфель потребительских ссуд на начало ноября 2021 года вырос на 22% по сравнению с аналогичной датой прошлого года. Здесь мы даже обгоняем общероссийский показатель в 18%.

Между тем высокие темпы кредитования подогревают спрос, который и так обгоняет возможности наращивания предложения. А именно это и ускоряет рост цен. Собственно, как я и говорил, повышение ключевой ставки призвано стимулировать людей больше сберегать, а не тратить. В конечном итоге это позволит снизить инфляцию.

Таким образом, проводимая Банком России денежно-кредитная политика укрепит тенденцию к повышению привлекательности депозитов для населения, защитит покупательную способность доходов и сбережений и обеспечит сбалансированный рост кредитования.

— Достаточно долго в нашем регионе показатели по ипотеке были рекордными. Что происходит сейчас и есть ли тенденция к снижению интереса к ней при росте ставок?

— Пока мы не наблюдаем значительного замедления роста ипотечных кредитов. К 1 ноября ипотечный портфель в нашем регионе вырос в годовой оценке почти на 24%. Прирост в среднем по России чуть выше — 25%. С момента перехода Банка России к циклу повышения ключевой ставки среднерыночные процентные ставки по ипотечным кредитам повысились менее, чем на один пункт. При том что ключевую ставку с марта 2021 года в совокупности мы повысили на 3,25 пункта.

Как я отмечал выше, ставки банков реагируют на изменения ключевой ставки с лагом во времени. Но главное то, что при установлении ставок по долгосрочным кредитам банки в первую очередь ориентируются на ожидания будущей инфляции. Они уверены, что мы инфляцию вернём к цели. Кроме того, заёмщики постепенно адаптируются к изменениям условий госпрограммы льготной ипотеки на новостройки.

Например, банки отмечают повышение интереса к семейной ипотеке по ставке 6% годовых, которая теперь доступна семьям с одним ребёнком. Средства по ней можно использовать на покупку жилья или строительство частного дома. Сохраняется высокий спрос в нашем регионе и на сельскую ипотеку. Кроме того, многие банки продолжают развивать собственные ипотечные программы, в том числе совместно с застройщиками.