Акции Ozon — прогноз на 2021 год и стоит ли покупать

По данным на 2021 год компания Ozon стремительно развивается. Инвестирование в акции в текущем периоде может быть прибыльным, но необходимо ознакомиться с прогнозом курса экспертов и изучить финансовое состояние Озона.

Описание компании

Интернет-магазин был основан российскими предпринимателями в 1998 году. Сейчас компания занимает 3 место на рынке государства. На платформе представлено более 9 млн. товаров разных категорий:

✅ Недавно на торговой платформе Ozon появились дополнительные сервисы: страхование автомобиля и покупка билетов (ж/д и авиа). Регулярное обновление портала, удобные способы доставки, активная маркетинговая работа привлекают пользователей для приобретения товаров. Компания растет, что заставляет инвесторов задуматься, стоит ли покупать акции Ozon в 2021 году.

Основное преимущество компании — регулярные скидки и акции. Это положительно влияет на появление новых клиентов. Товар продавцов раскупается, что способствует запуску новой партии. Число магазинов на платформе увеличивается, благодаря возможности получить покупателей из других регионов.

Озон позволяет приобретать не только физические, но и цифровые товары — подписки на кинотеатры, музыкальные порталы, ПО, дополнительное место в облачном хранилище.

Финансовое положение

✅ Перед изучением цен акций компании на сегодня инвестору необходимо оценить финансовое положение Ozon. В таблице представлена динамика основных показателей предприятия за 2020-2021 гг.

| Показатель | 2020 год | I квартал 2020 | I квартал 2021 | Отклонение, % |

| Объем оборота товаров и услуг (GMV), млрд. руб. | 197,4 | 31,6 | 74,2 | 134,8 |

| Выручка, млрд. руб. | 104,4 | 19,9 | 33,4 | 67,8 |

| Доля торговой платформы от GVM, % | 47,8 | 32,6 | 58,4 | 25,8 п.п. |

| EBITDA, млрд. руб. | -11,7 | -4,5 | -4,9 | — |

| Чистая прибыль, млрд. руб. | -22,3 | -5,96 | -6,7 | — |

| Свободный денежный поток, млрд. руб. | -2,6 | -3,99 | -14,8 | — |

| Операционные расходы, млрд. руб. | 121,7 | 25,5 | 40,8 | 60,0 |

| Чистые активы, млрд. руб. | 79,2 | 79,2 | 73,3 | -7,5 |

| Чистый долг, млрд. руб. | -78,8 | -78,8 | -88,9 | — |

Объем продаж и показатель выручки на протяжении 2020-2021 гг. увеличивались. В период пандемии и самоизоляции люди привыкли заказывать товары электронно. После этого народ привык к удобному сервису и продолжил им пользоваться.

Финансовое состояние компании за I квартал 2021 года ухудшилось по сравнению с аналогичным периодом 2020 года.

Вопросы аналитикам по тегу «Ozon»*

Ozon в последнее время мог не пользоваться повышенным спросом у инвесторов из-за ралли в commodities и переориентации на сырьевые активы. Фактор сильного роста операционных и финансовых метрик и ожидания их дальнейшего увеличения отчасти был заложен в изначально высокую оценку акций в рамках IPO.

Очень сильно все будет зависеть от отчетов компании и изменения доли на рынке. Доля на рынке — на текущей стадии развития маркетплейса является по сути одним самых важных показателей, влияющих на настроения инвесторов (вместе с GMV). В этом сегменте бизнеса «большой», как правило, становится еще больше за счет эффекта масштаба, более низких издержек, улучшения логистики и т.п. Поэтому в ближайшие кварталы фокус на дальнейшую экспансию. Крайне важно расти не медленнее конкурентов (Wildberries, Яндекс, Сбербанк и др.).

По итогам III квартала Ozon остается на траектории роста, показав ускорение темпов роста выручки до 85% г/г против 53% во II квартале 2021 г. Позитивный момент — повышение прогноза по темпам роста GMV на текущий год.

Операционные метрики продолжают улучшаться, однако финансовые показатели все также под давлением активных инвестиций в развитие. Опережающими выручку темпами растут затраты на SG&A, доставку, фулфилмент. В итоге EBITDA и чистая прибыль остаются отрицательными. Это естественная ситуация для «истории роста», когда фокус смещен на занятие доли рынка в ущерб операционной эффективности и рентабельности. По мере выхода на масштабы компания должна будет начать концентрироваться на улучшении маржинальности

Долгосрочный взгляд на перспективы бумаг в целом положительный.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Уже почти полгода продолжается падение в бумагах Озона. Продажа не прекращается несмотря на низкую цену. Как Вы думаете, чем это вызвано и где имеет смысл покупать Озон. Хотелось бы знать, также, Ваш взгляд на бумаги Яндекса и где его подбирать. Спасибо.

Ozon в последнее время мог не пользоваться повышенным спросом у инвесторов из-за ралли в commodities и переориентацией на сырьевые активы. Фактор сильного роста операционных и финансовых метрик и ожидания их дальнейшего увеличения отчасти был заложен в изначально высокую оценку акций в рамках IPO. Ближайшим стимулом к оживлению котировок может стать публикация финансовых результатов за III квартал, которая ожидается 16 ноября. На долгосрочном горизонте взгляд умеренно позитивный.

Очень сильно все будет зависеть от отчетов компании и изменения доли на рынке. Доля на рынке — на текущей стадии развития маркетплейса является по сути одним самых важных показателей, влияющих на настроения инвесторов (вместе с GMV). В этом сегменте бизнеса «большой», как правило, становится еще больше за счет эффекта масштаба, более низких издержек, улучшения логистики и т.п. Поэтому в ближайшие кварталы фокус на дальнейшую экспансию. Крайне важно расти не медленнее конкурентов (Wildberries, Яндекс, Сбербанк и др.).

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Скажите по Озон какие перспективы на горизонте 6-10 месяцев?

Ozon в последнее время не пользуется повышенным спросом у инвесторов из-за ралли в commodities и переориентацией на сырьевые активы. Фактор сильного роста операционных и финансовых метрик и ожидания их дальнейшего увеличения отчасти был заложен в изначально высокую оценку акций в рамках IPO. Ближайшим стимулом к оживлению котировок может стать публикация финансовых результатов за III квартал, которая ожидается 16 ноября. На долгосрочном горизонте взгляд умеренно позитивный на фоне ожиданий сохранения высоких темпов роста бизнеса и в перспективе улучшения маржинальности.

С уважением,

эксперт БКС Экспресс, Дмитрий Пучкарёв

Здравствуйте. Что ждать от акций Озон в ближайшем будущем?

Ozon сейчас не пользуется повышенным спросом у инвесторов из-за ралли в commodities и переориентацией на сырьевые активы. Фактор сильного роста операционных и финансовых метрик и ожидания их дальнейшего увеличения отчасти был заложен в изначально высокую оценку акций в рамках IPO. Ближайшим стимулом к оживлению котировок может стать публикация финансовых результатов за III квартал, которая ожидается 16 ноября. На долгосрочном горизонте взгляд умеренно позитивный на фоне ожиданий сохранения высоких темпов роста бизнеса и в перспективе улучшения маржинальности.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

эксперт БКС Экспресс, Дмитрий Пучкарёв

Здравствуйте! Если ли перспективы роста в среднесрок акции Озон. Спасибо.

На горизонте от года в базовом сценарии видим перспективу постепенного возврата бумаг в сторону 5000 руб. Но стоит учесть, что очень сильно все будет зависеть от отчетов компании и изменения доли на рынке. Доля на рынке — на текущей стадии развития маркетплейса является по сути одним самых важных показателей, влияющих на настроения инвесторов (вместе с GMV). В этом сегменте бизнеса «большой», как правило, становится еще больше за счет эффекта масштаба, более низких издержек, улучшения логистики и т.п. Поэтому в ближайшие кварталы фокус на дальнейшую экспансию. Крайне важно расти не медленнее конкурентов (Wildberries, Яндекс, Сбербанк и др.).

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Что думаете про OZON.

На горизонте 12 мес. в базовом сценарии рассчитываем на постепенный возврат бумаг в сторону 5000 руб. Очень сильно все будет зависеть от отчетов компании и изменения доли на рынке. Доля на рынке — на текущей стадии развития маркетплейса является по сути одним самых важных показателей, влияющих на настроения инвесторов (вместе с GMV). В этом сегменте бизнеса «большой», как правило, становится еще больше за счет эффекта масштаба, более низких издержек, улучшения логистики и т.п. Поэтому в ближайшие кварталы фокус на дальнейшую экспансию. Крайне важно расти не медленнее конкурентов (Wildberries, Яндекс, Сбербанк и др.).

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Какова, на ваш взгляд, справедливая цена акций Ozon? И каков ваш таргет в среднесрочной перспективе? Спасибо.

На горизонте 12 мес. целевой ориентир аналитиков BCS Global Markets по бумагам Ozon находится на уровне 5100 руб.

С уважением,

БКС Экспресс, Администратор

На горизонте 12 мес. в базовом сценарии рассчитываем на постепенный возврат бумаг в сторону 5000 руб. Очень сильно все будет зависеть от отчетов компании и изменения доли на рынке. Доля на рынке — на текущей стадии развития маркетплейса является по сути одним самых важных показателей, влияющих на настроения инвесторов (вместе с GMV). В этом сегменте бизнеса «большой», как правило, становится еще больше за счет эффекта масштаба, более низких издержек, улучшения логистики и т.п. Поэтому в ближайшие кварталы фокус на дальнейшую экспансию. Крайне важно расти не медленнее конкурентов (Wildberries, Яндекс, Сбербанк и др.) Ожидания по АДР компании умеренно позитивные, учитывая снижения последнего времени.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Почему упали акции Озон? И какая цена для входа?

Снижение могло быть связано с фактором ребалансировки, ведь бумаги были включены в индекс MSCI Russia. Вероятно, это локальное отклонение, которое не стоит воспринимать в качестве сигнала для дальнейшей распродажи. Волатильность в инструменте останется повышенной, но так уж сложилось, что наибольшее влияние на котировки, вероятно, будут оказывать общие тенденции и настроения в акциях высокотехнологичных компаний США.

С уважением,

БКС Экспресс, Василий Карпунин

Подобные уровни при стабильном внешнем фоне предположительно могут быть достигнуты на горизонте 6-12 мес. Подробнее о ситуации с бумагами писали в конце прошлой недели.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Подскажите что происходит с Ozon? Стоит ли покупать?

В данный момент волатильность бумаг остается высокой. На мой взгляд, подход к оценке фундаментально справедливых значений Ozon сейчас не играет большой роли. Бумаги могут как существенно расти, так и падать без каких-либо новостей. Это нормально для периода после IPO. Назвать компанию дешевой не получается, в цену уже заложены высокие темпы роста бизнеса в последующие годы. Бумаги АФК Системы, которая контролирует треть Ozon, сейчас выглядят более недооцененными с учетом стоимости своего пакета и перспектив IPO еще одного бизнеса Segezha Group.

С уважением,

БКС Экспресс, Василий Карпунин

Отчет Ozon по итогам 4 квартала и 2020 года ожидается 30 марта.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! Каковы, на Ваш взгляд, перспективы акций OZON? Как текущие ценовые уровни коррелируют с результатами деятельности компании? Спасибо.

В данный момент волатильность бумаг остается высокой. На мой взгляд, подход к оценке фундаментально справедливых значений Ozon сейчас не играет большой роли. Бумаги могут как существенно расти, так и падать без каких-либо новостей. Это нормально для периода после IPO. Назвать компанию дешевой не получается, в цену уже заложены высокие темпы роста бизнеса в последующие годы.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день, что вы думайте о ozon и Яндекс? Какие перспективы, есть вероятность роста в ближайшие недели или стоит сейчас выходить. Яндекс покупал по 2100 и ozon по 3000.

В данный момент волатильность бумаг остается высокой. На мой взгляд, подход к оценке фундаментально справедливых значений Ozon сейчас не играет большой роли. Бумаги могут как существенно расти, так и падать без каких-либо новостей. Это нормально для периода после IPO. Назвать компанию дешевой не получается, в цену уже заложены высокие темпы роста бизнеса в последующие годы. На мой взгляд, в цену акций АФК Системы еще не заложен эффект от столь высокой оценки OZON, в котором компания имеет крупнейшую долю. По Яндексу нейтральный взгляд. Оценку компании сложно назвать заниженной, поэтому высоко оцениваю вероятность сохранения бумаг в широком диапазоне консолидации последних недель: 4950–5400 руб. Пока без каких-то локальных идей.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте, подскажите ситуацию по Ozony. Почему так растёт бумага? И стоит ли заходить на данных уровнях?

В данный момент волатильность бумаг остается высокой. На мой взгляд, подход к оценке фундаментально справедливых значений Ozon сейчас вообще не играет большой роли. Бумаги могут как расти на 5%, так и падать без каких-либо новостей. Это нормально для периода после IPO. Назвать компанию дешевой никак не получается, в цену уже заложены высокие темпы роста бизнеса в последующие годы.

С уважением,

БКС Экспресс, Василий Карпунин

Дд. Какие дивиденды у озон?

Пока речи о дивидендах Ozon не идет и вряд ли стоит рассчитывать на выплаты в ближайшие годы. Эта компания активно развивается и все средства реинвестирует обратно в бизнес. С точки зрения инвестора это позитивный момент, так как потенциальная маржинальность от инвестиций в проекты самой компании выше, чем условно безрисковые рублевые ставки. Я бы не ожидал дивиденды ни в следующем году, ни в 2022.

С уважением,

БКС Экспресс, Василий Карпунин

В данный момент волатильность бумаг остается чрезмерно высокой. На мой взгляд, подход к оценке фундаментально справедливых значений Ozon сейчас вообще не играет большой роли. Бумаги могут как расти на 10%, так и падать без каких-либо новостей. Это нормально для периода после IPO. Назвать компанию дешевой никак не получается, в цену уже заложены высокие темпы роста бизнеса в последующие годы.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! Имеется ли какая-нибудь информация о дивидендной политике Ozon? Способна ли компания выплачивать дивиденды, и какие надежды? Спасибо!

Пока речи о дивидендах не идет и вряд ли стоит рассчитывать на выплаты в ближайшие годы. Эта компания активно развивается и все средства реинвестирует обратно в бизнес. С точки зрения инвестора это позитивный момент, так как потенциальная маржинальность от инвестиций в проекты самой компании выше, чем условно безрисковые рублевые ставки. Я бы не ожидал дивиденды ни в следующем году, ни в 2022.

С уважением,

БКС Экспресс, Василий Карпунин

В таком случае у вас нет ограничений по срокам продажи бумаг. Вы можете их продать тогда, когда захотите. Вчера расписки Ozon подскочили на 13,5% после заявления президента АФК Системы Владимира Чирахов о том, что компания не планирует продавать акции Ozon после истечения 180-дневного lock-up периода. На мой взгляд, столь бурный рост бумаг на таких новостях выглядит избыточным. В частности, это доказывает полное отсутствие соответствующей позитивной реакции в акциях самой АФК Системы.

С уважением,

БКС Экспресс, Василий Карпунин

Как повлияет включение Ozon с 18 декабря в состав базы расчета Индекса МосБиржи и Индекса РТС на акции АФК Системы?

Этот фактор является позитивным для бумаг, но его влияние на динамику акций крайне незначительное, учитывая небольшой объем средств в фондах, которые строго повторяют структуру индекса МосБиржи.

С уважением,

БКС Экспресс, Василий Карпунин

Зарегистрируйтесь

в БКС Экспресс

Рекомендованные новости

Главное за неделю. Паника в понедельник и пятницу

Итоги торгов. Упасть в пятницу — это уже традиция

Рынки снова падают из-за коронавируса. Что делать

Alibaba: время присмотреться к покупкам

Как следить за американскими дивидендами: удобный календарь

Новый штамм коронавируса из Южной Африки. Что нам известно

В каких акциях можно пересидеть новые локдауны

В декабре структура индексов Мосбиржи поменяется. Кто на новенького

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Почему я не буду покупать OZON ни на IPO ни после IPO?

Сегодня мы провели опрос в телеграмме @smartlabnews, где 185 человек выразили готовность купить OZON на IPO, против 911, которые сказали, что не будут участвовать (82%). На смартлабе проголосовало 407 человек, доля отказников чуть выше = 87%.

IPO OZON — сложный кейс. Я потратил много часов, прежде чем начать писать эту заметку. Но я даже близко не успел подойти к поиску объективной оценочной стоимости это компании. Тем не менее, у меня есть предчувствие, что это IPO должно быть интереснее, чем два предыдущих довольно скучных российских IPO: FLOT и SMLT.

Теперь напомню кое-какие обстоятельства.

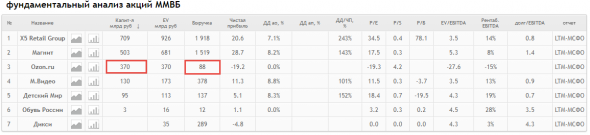

Сравнивать OZON с российским ритейлом смысла нет конечно. Но давайте попробуем на всякий случай, ради интереса.

Наиболее близкая компания к ОЗОН — это М.Видео. Чтобы дорасти до МВидео, ОЗОНу придется увеличить выручку в 4+ раз.

Но при этом капитализация по цене IPO OZON у них будет в 3 раза выше чем у М.Видео.

То есть видимо рынок закладывает, что выручка OZON будет в 12 раз превышать М.Видео.

Правда выручка OZON — это не совсем продажи. У ОЗОН есть маркетплейс.

✅С учетом продаж маркетплейса, суммарный оборот (GMV LTM) компании

152 млрд руб. То есть это надо вырасти 2,5 раза по выручке до MVID и потом еще в 3 раза, чтобы оправдать капитализацию.

Таким образом, покупая на IPO акции OZON, вы ставите на то, что компания как минимум нарастит продажи в 7,5 раз до 1,1 трлн руб что, в свою очередь, вероятно, позволит ей выйти на один уровень с М.Видео.

Блин, народ, я понимаю, что российский е-коммерс еще в зачаточном состоянии (всего 6-8% всего ритейла).

CAGR RU e-commerce = +26% в год. Да, OZON один из лидеров, но не единственный игрок.

Я понимаю, что рынок фрагментирован: Топ-3 игроков рос. рынка имеют долю всего 25%.

Ну допустим е-коммерс вырастет к 2025 году до 7,6 трлн руб (оценка ИнфоЛайна из проспекта ОЗОНа), доля топ-3 будет 40% = 3 трлн руб, а доля ОЗОН будет (33% против текущих 21%) Это дает как раз 1 трлн. выручки. Потенциал возникает, в случае, если е-коммерс вырастет больше, чем мы думаем, либо если доля ОЗОНа будет например не 33% а 50%. Я допускаю, что позитивные сюрпризы тоже возможны.

Но не забываем, что у OZON есть конкуренты, которые тоже сильны.

И не забываем, что расчет только к 2025 году!

Удержание акций OZON все эти годы будет давать ноль денежного потока против 8% дивидендов по MVIDEO.

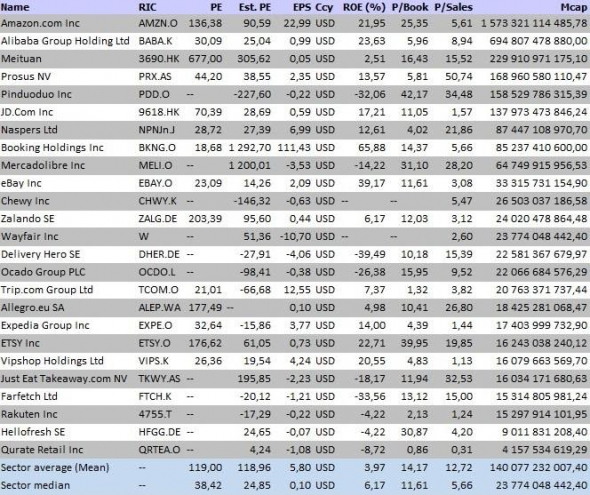

Аналитики особо не парились. Знаете как они оценили OZON? Они взяли выручку, посмотрели что зарубежные аналоги торгуются в среднем с коэффициентом PRICE/SALES=5,5 и получили капу под 400+ ярдов.

Тут важно отметить, что при разбросе мультипликатора от 0,3 до 51 никакую медиану брать нельзя, и надо рассматривать каждый случай в отдельности.

Почему IPO OZON сложный случай? Дело в том, что OZON — очень убыточная, но очень быстрорастущая компания.

На счет убыточности. В этом году Сбербанк выдавал кредит OZONу 6 млрд руб. под 15% годовых. Правда дело было в марте, возможно это сказалось на высокой ставке. Сейчас же у нас любой ВДО шлак торгуется с доходностью ниже 13% годовых. Но высокая ставка по кредиту отражает довольно высокий риск заемщика. Я просто хочу обратить внимания, что до привлечения денег в IPO Ozon по сути стоял на уровне самых рискованных ВДО по кредитному риску.

Убыток ОЗОНа обусловлен прежде всего огромными расходами на доставку и хранение (19млрд рублей).

Этот убыток вырос в 2 раза за год, потому что число посылок выросло на 127%.

И пока, масштабирование продаж не привело к сокращению убытка.

Убыток упал только относительно GMV (с 21% до 16%), но по-прежнему остается весьма существенным.

Пока нет никакой уверенности, что компания способна начать снижать этот убыток в будущем по мере роста продаж.

Кто-то надеется, что OZON станет вторым AMZN.

Возможно.

Но стоит напомнить, что OZON был основан в 1998 против 1994 для Amazon.

Amazon тоже был долго убыточен но с 2013 года уверенно стабильно работает в прибыль.

В этом смысле я думаю, что REWARD/RISK у этого IPO невероятно отстойный.

Ну а будет ли хайп, спекулятивный разгон — это уже к лотерейщикам.

так что ребят, кто завтра собрался тарить OZON на вторичном рынке, будьте аккуратны. Отдавайте себе отчет, что эта штука хорошо раздута и может сильно сходить в обратку.