Полюс или Полиметалл. Что интереснее на отскоке

На протяжении 8 месяцев цены на золото стабильно снижаются. С максимумов котировки драгоценного металла потеряли 15,9%, а с начала года снижение составило более 8%. Сонаправленную динамику показывали и акции золотодобытчиков: Полюса и Полиметалла.

В начале апреля ситуация стабилизируется. По ценам на золото зарождается отскок. На графике хорошо просматривается техническая фигура «двойное дно», которая часто выступает предвестником разворота. Краткосрочным драйвером для роста котировок выступает снижение доходностей гособлигаций США, являющихся конкурирующим защитным активом.

В таком контексте акции золотодобытчиков становятся интересными для покупки с надеждой на восстановление. Ценные бумаги, помимо роста цены, генерируют денежный поток, в том числе распределяемый на дивиденды. Это выгодно отличает их от прямых инвестиций в металл.

Рассмотрим, насколько оправданной может быть покупка акций золотодобытчиков, и какие конкретно бумаги выглядят перспективнее.

Потенциал роста цен на золото

При всех позитивных сигналах потенциал для восстановления золота выглядит ограниченным. Несмотря на красивую техническую картину и сильную динамику в начале апреля, фундаментальные драйверы довольно слабые и подвержены рискам.

В то время как ювелирный и промышленный спрос на металл (около 60% от всего потребления) медленно, но восстанавливается, чистые покупки мировыми Центробанками (около 15% потребления) с начала года находятся около нуля и существенных изменений не ожидается. При этом снижение доходностей гособлигаций США может иметь краткосрочный характер, что ограничивает интерес к металлу, как к инвестиционному активу (около 25% потребления).

Отдельный негативный фактор для цен на золото — восстановление объемов производства. Если в 2020 г. давление на предложение оказывало нарушение логистических цепочек из-за COVID-19, то в 2021 г. ситуация улучшилась. Уровень предложения постепенно восстанавливается.

Полюс или Полиметалл

За счет роста цен на нефть и черные металлы затраты золотодобытчиков в 2021 г. вырастут. Рентабельность компаний сектора может оказаться под давлением. Помимо этого, согласно прогнозам, производство Полюса и Полиметалла в 2021 г. сократится на 2% и 3,8% соответственно, что также будет оказывать сдерживающее влияние на финансовые показатели компаний.

Ключевое отличие между компаниями заключается в том, что Полиметалл, помимо золота, является крупным производителем серебра, продажи которого в 2020 г. обеспечили 13,6% в выручки. В рудных запасах компании на конец 2020 г. серебро составило 11%.

В то время как прогнозы по золоту достаточно сдержанные, цены на серебро могут получить поддержку за счет восстановления экономической активности, поскольку доля промышленного спроса на металл составляет 55% против 10% у золота. Опережающая динамика серебра уже прослеживается по более сдержанному снижению в I квартале 2021 г. Это выгодно отличает акции Полиметалла.

По мультипликаторам акции Полиметалла выглядят дешевле, чем бумаги Полюса. Форвардное соотношение EV/EBITDA составляет 6х (8х у Полюса), форвардный P/E 8,4х (11,6х у Полюса). Дивидендная доходность акций Полиметалла составляет 4,4% против прогноза по дивидендной доходности Полюса на уровне 2,7%.

По совокупности факторов акции Полиметалла выглядят более привлекательной ставкой на восстановления цен на золото. При дальнейшем восстановлении цен на золото потенциал роста бумаг на Московской бирже расположен в районе 1750–1800 руб.

А что с Петропавловском

В 2020 г. на Московской бирже появился новый представитель сектора — компания Петропавловск. В текущей ситуации компания стоит особняком, потому что, помимо цен на золото, здесь присутствует важный внутренний драйвер. В компании происходит затяжной корпоративный конфликт, из-за которого долгосрочная стратегия остается неопределенной, а в цене дисконтируются дополнительные риски. На текущий момент взгляд на акции компании нейтральный. В качестве тактической ставки на восстановление цен на золото акции Петропавловска мы не рассматриваем.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Ход торгов. Голубые фишки снова пользуются спросом

Отчет Газпрома за III квартал. Отличные результаты

Мнения аналитиков. О дивидендных перспективах ФСК ЕЭС и Россетей

Сегодня на СПБ. Производители вакцин остаются в топе

АФК Система. Как изменился дисконт к дочкам

Омикрон. Что известно про новый штамм коронавируса

В каких акциях можно пересидеть новые локдауны

Рынок нефти ждет поддержки от ОПЕК+. Brent прибавляет более 4%

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Акции Polymetal — как долго будет продолжаться падение и что делать инвестору

Вот уже больше года стоимость акций крупного российского добытчика драгоценных металлов — компании Polymetal — снижается вслед за золотом. Но любая коррекция на фондовых рынках должна когда-то сменяться ростом. Настал ли выгодный момент для покупки ценных бумаг этой компании? Эксперты Финтолка объясняют, что сейчас происходит в золотодобывающем секторе и чего ожидать от «Полиметалла» в будущем.

Polymetal: брать или не брать?

С января по август 2020 года акции Polymetal (зарегистрирована на Кипре, тикер: POLY) выросли больше чем на 113 %. Тогда же, 31 августа, бумаги компании установили новый исторический максимум — 2 084,5 рубля. После чего на рынке началась затяжная коррекция. В конце сентября 2021 года акции POLY подошли к сильному уровню поддержки в районе 1 200 рублей.

За последний месяц после продолжительного падения курс немного стабилизировался и за счет отскока достиг 1 350 рублей. Но можно ли считать это началом бычьего ралли?

Главный аналитик инвестиционной финансовой компании «Солид» Дмитрий Донецкий считает, что нет. Он уверен: происходящее в первую очередь связано с политическими событиями в США, а цены на золото могут опуститься ниже текущего уровня.

Дмитрий Донецкий, главный аналитик ИФК «Солид»:

— Из-за монетарной политики США есть все предпосылки для падения золота. Считаем, что справедливые уровни по золоту — это 1500–1600 долларов, с учетом ежегодного роста себестоимости добычи в мире. Ниже цены мы вряд ли увидим. Поэтому пока ожидаем продолжения снижения стоимости акций Polymetal и считаем покупку этих бумаг преждевременной.

Ближайшие перспективы

Цена на бумаги Polymetal будет сильно зависеть от того, сколько стоит золото. Пока цена колеблется в широком диапазоне 1720–1835 долларов за тройскую унцию. Если металл сможет закрыться выше 1835, то это станет зеленым светом для быков. В случае если золото уйдет ниже 1700 долларов, тренд сменится на медвежий. Так как Polymetal — это компания-золотодобытчик, стоимость ее акций будет зависеть напрямую от динамики цены на драгоценный металл, подчеркивает Дмитрий Донецкий:

«”Полиметалл” является, по сути, “прокси на золото в рублях”. Дело в том, что компания не планирует сильно увеличивать добычу золота или кардинально снижать себестоимость. У компании есть Нежданинское месторождение, но прибавка от него будет всего на 6 % в следующем году. Поэтому в отсутствие внутренних драйверов акции плывут по течению — отражают динамику цен на золото в рублях».

Золото и бумаги золотодобытчиков считаются некоей подушкой безопасности. Так, например, было в 2020 году, когда только началась пандемия коронавируса. Сейчас защищаться особо не от чего. Цены на газ бьют рекорды день ото дня. Нефть впервые с октября 2018 года поднялась в цене выше 80 долларов.

Николай Неплюев, член совета директоров ПАО «Тольяттиазот»:

— На рынке сейчас наблюдается «перебалансировка» инвестиционных портфелей: брокеры переходят от акций золотодобывающих компаний в другие секторы — нефть или газ. Разворот нисходящего тренда, скорее всего, произойдет в том случае, если последует коррекция на перегретых фондовых и товарных рынках, а развитые страны начнут сворачивать программы стимулирования национальных экономик при сохранении ставок на низком уровне.

Ситуация на рынке

Ближайшими конкурентами на российском рынке для Polymetal выступают две компании: «Полюс», торгуемая под тикером PLZL, и «Петропавловск» с тикером POGR. Стоимость их акций тоже находится в затяжном падении.

Если цена на POLY за последние шесть месяцев снизилась примерно на 19,8 %, то PLZL упала на 10,27 %, а POGR — на 15 % соответственно.

Хотя Polymetal и держит «антирекорд» в этом списке, отрицательная динамика связана с низким спросом на золото во всей индустрии в целом. Все это — затяжная коррекция после повышенного интереса к защитным активам в период коронакризиса, считает финансовый аналитик инвестиционной платформы DotBig Марго Пажинская.

Марго Пажинская, финансовый аналитик инвестиционной платформы DotBig:

— Стоимость акций Polymetal находится в прямой зависимости от инвестиционного спроса на золото, на который влияет монетарная политика ФРС США, а также экономическая ситуация в целом. Золото традиционно считается защитным активом, цена на него значительно выросла во время коронакризиса. Сейчас, с нормализацией экономической ситуации, цены корректируются.

Таким образом, в долгосрочной перспективе тренд все же может измениться. Эксперты отмечают, что основным сигналом к покупке отраслевых акций в этом случае выступит высокий спрос на защитные активы и возможная рецессия вследствие перегретого фондового рынка. Впрочем, профессиональные трейдеры в краткосрочной перспективе могут заработать и во время медвежьего тренда, например, на торговле в шорт.

А как вы считаете, стоит ли сейчас покупать акции Polymetal и других золотодобытчиков? Напишите в комментариях!

🥇🥈Полиметалл: фундаментальный обзор компании перед #smartlabonline завтра

В рамках подготовки к онлайну, я посмотрел интервью, которое делали в прошлом году с эмитентом ВТБ, и прочитал годовой отчет компании. Какие вопросы у меня возникли, какие интересные моменты я подметил по этой компании?

⭐️Добыча золота будет плавно расти:

⭐️ Конкурентное отличие компании: Качественные месторождения — содержание металла в руде выше, чем у конкурентов

⭐️ Весь рост бизнеса планируется за счет роста добычи золота, а не серебра.

⭐️ Есть риск повышения налоговой нагрузки (не ранее 22 года)

❓ Есть ли условия для пика цикла по золоту?

❓ Что лучше: gold spot или акции POLY?

❓ Какой cashcost по упорным рудам?

❓ Какой % добывается из упорных руд?

❓ Что думают о конкурентах Бурятзолото, Селигдар, Петропавловск?

❓ Риск повышения налоговой нагрузки

❓ В какой год произойдет выход самых богатых месторождений?

Теперь что я взял из годового отчета

⭐️ руда на основном серебряном месторождении Дукат закончится в 2028 году

⭐️ Основная замена — месторождение Прогноз в Якутии, запасы 142 млн унций серебра, добыча 13,5 млн унций.

Но по нему нет никаких сроков реализации пока

⭐️ Из текущих инвест.проектов Полиметалла можно отметить Нежду, которая будет запущена в конце этого года и даст первую прибыль в 2022 году.

(судя по слайду сверху это +180 тыс унций GE с 22 года).

➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖

Выводы:

✅ Конечно я был ленив и недостаточно информирован, когда покупал золото спот, а не золотые компании вроде Полиметалла в 2019 году. С тех уровней, с которых я покупал золото в 19 году, оно выросло на 55%, а акции полиметалла на 150%, Полюс и вовсе 210%.

✅ Перспективы акций на 100% зависят от перспектив золота. Будет золото расти — будут расти и акции. То есть как я уже сказал, Полиметалл — это отличный инструмент, лучше чем золото спот, если ты веришь в золото и планируешь его покупать.

✅ Компания качественная, дивполитика щедрая, инвестиции умеренные и разумные, долг низкий, резервы руды достаточные, free float огромный.

✅ В общем даже тот факт, что компания сходу согласилась на смартлабонлайн говорит о том, что они прогрессивны.

Polymetal: прогноз дивидендов и оценка компании

Цена на золото выросла на 9% с локальных минимумов и акции золотодобытчиков оживились. Сегодня разберем Polymetal, посмотрим на новые проекты компании и оценим ее акции.

Polymetal — российский производитель золота и серебра. Компания работает преимущественно в Хабаровском крае, Магаданской области, а также в Казахстане.

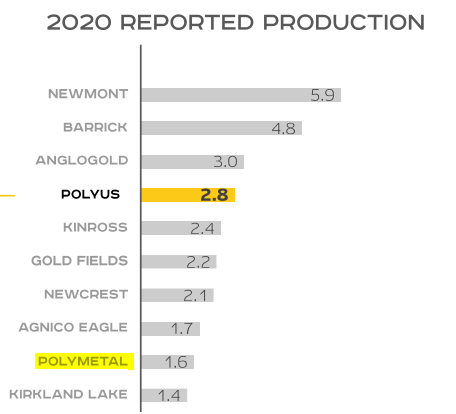

По объемам добычи золота «Полиметалл» на конец 2020 года находился на 9 месте в мире. В России компания занимает 2 место после Полюса.

Источник: https://polyus.com/ru/

Источник: https://polyus.com/ru/

По добыче серебра «Полиметалл» также входит в топ-10 по миру и находится на 8 месте.

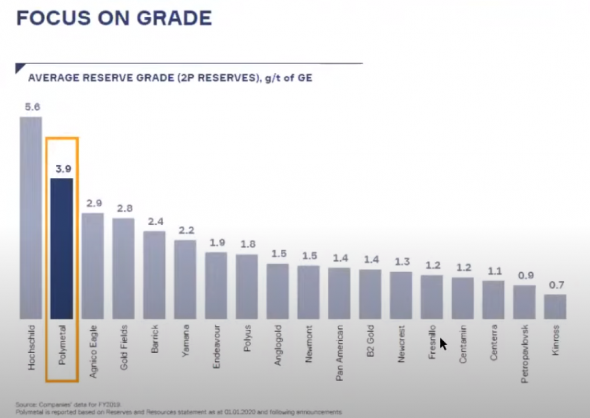

Также у компании хорошие запасы руды, как по количеству, так и по качеству. Содержание металла в одной тонне руды — 3,8 при среднем значении по отрасли в 1,7.

Источник: https://polyus.com/ru/

Источник: https://polyus.com/ru/

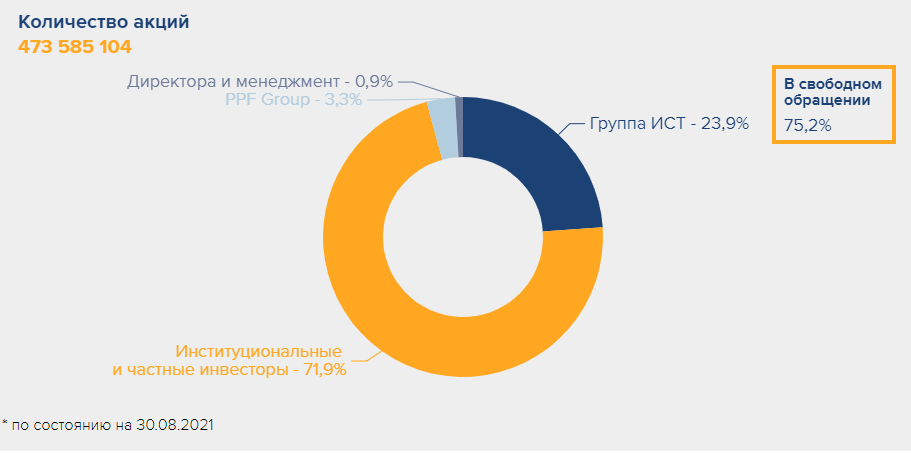

У компании достаточно нетипичная для России структура акционерного капитала. В свободном обращении находится 75% акций, большая часть принадлежит западным фондам по типу Blackrock и Vanguard.

23,9% владеет группа «ИСТ» Александра Несиса, который является основателем «Полиметалла».

Инвестиционная группа PPF владеет 3,3% акций. На момент покупки группой еще управлял Петр Келлнер.

Источник: https://www.polymetalinternational.com/ru/

Источник: https://www.polymetalinternational.com/ru/

Производство

Производство золота за последние 5 лет выросло на 50%. А вот добыча серебра, наоборот, снизилась на 38%. Это связано с тем, что в последние годы компания не запускала новые проекты по добыче этого металла.

Помимо драгоценных металлов, компания также добывала медь и цинк. Это скорее были сопутствующие продукты, нежели попытка диверсифицировать бизнес. Их доля в выручке была менее 1%.

Производство

Единицы измерения

2013 г.

2014 г.

2015 г.

2016 г.

2017 г.

2018 г.

2019 г.

2020 г.

Золото

Серебро

Медь

Цинк

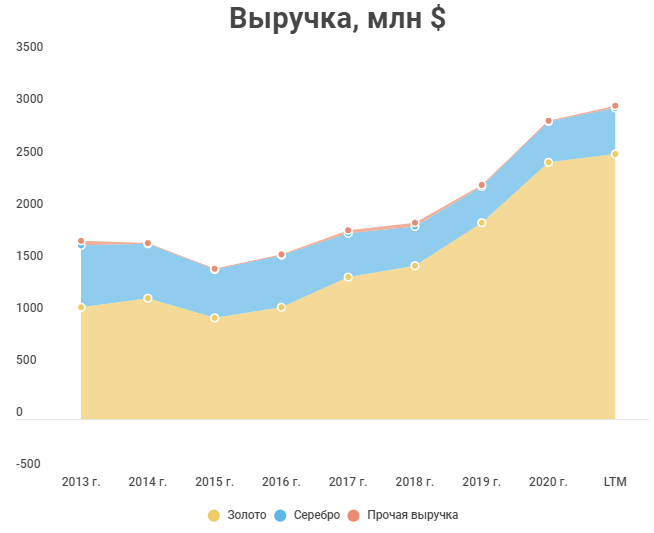

Финансовые результаты

Несмотря на то, что «Полиметалл» — один из крупнейших производителей серебра в мире, на долю этого металла приходится всего 15% от выручки.

Общий тренд положительный, этому способствует как рост производства золота, так и рост цен на продукцию.

Основные продажи компании приходятся на Россию и Казахстан, на страны, где сосредоточено основное производство.

Основные продажи компании приходятся на Россию и Казахстан, на страны, где сосредоточено основное производство.

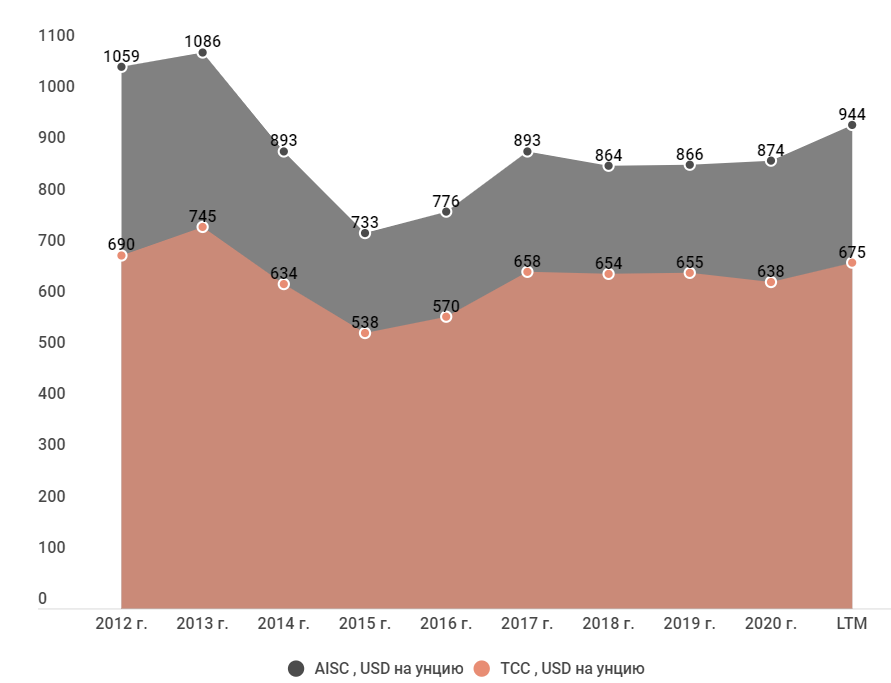

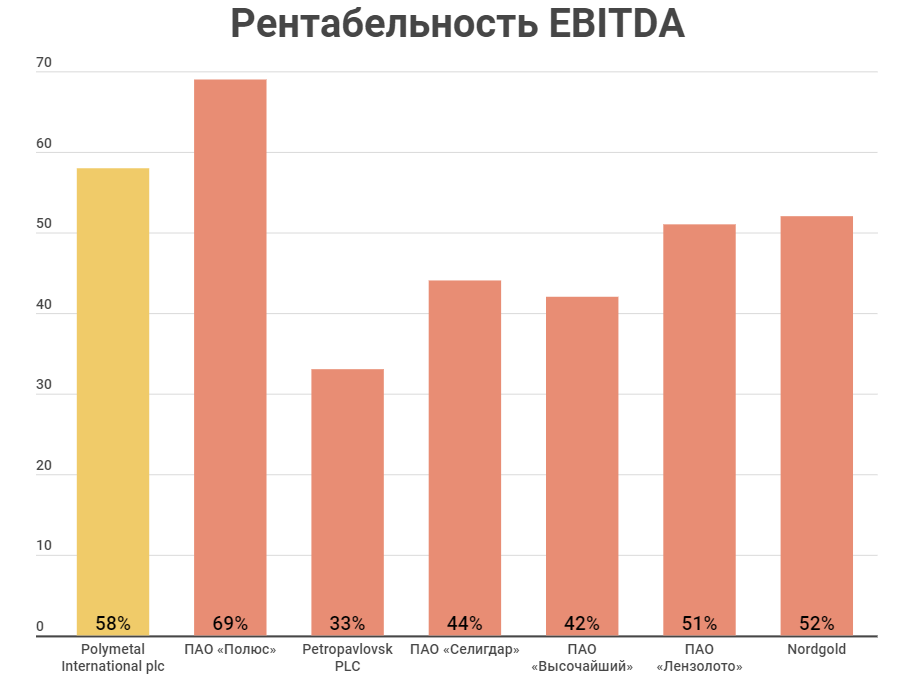

Рентабельность любой сырьевой компании сильно зависит от цен на продукцию. В случае с «Полиметаллом» рентабельность в последние годы коррелирует с ценой на золото. На данный момент рентабельность EBITDA «Полиметалла» находится вблизи исторических максимумов и составляет 58%.

«Скачки» показателей рентабельности при стабильной цене на золото происходят из-за изменения затрат на добычу. Так, в 2017 году совокупные затраты выросли на фоне укрепления рубля и увеличения издержек на геологоразведку. В 1 полугодии 2021 года на затраты повлияли рост инвестиций и инфляции.

AISC – общие затраты на добычу 1 тройской унции золота.

TCC — операционные затраты на добычу 1 тройской унции золота.

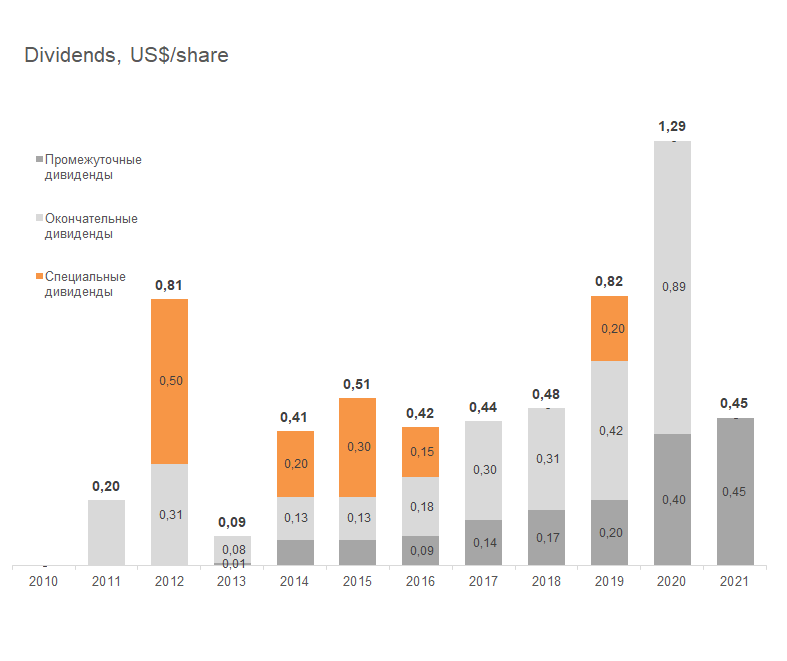

Дивиденды

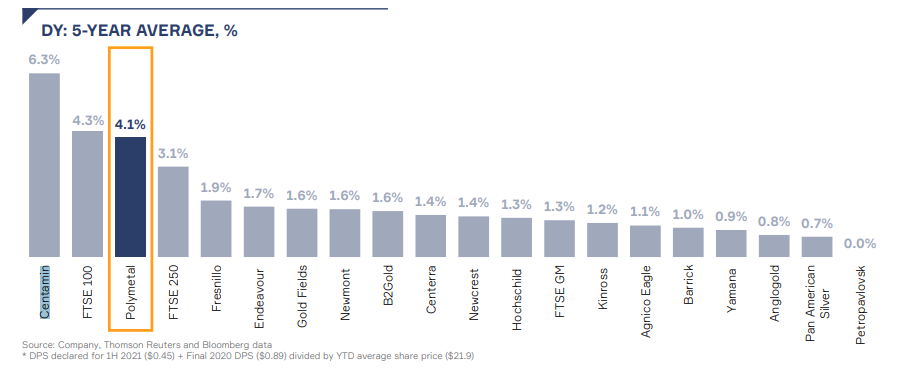

«Полиметалл» исторически имеет одну из самых больших див. доходностей в мире среди золотодобытчиков.  Источник: https://www.polymetalinternational.com/ru/

Источник: https://www.polymetalinternational.com/ru/

В середине 2020 года компания приняла новую дивидендную политику. Выплаты будут происходить по полугодиям. В 1-е полугодие компания платит 50% от скорректированной чистой прибыли, если долговая нагрузка в пределах нормы. За второе полугодие «Полиметалл» может заплатить или 50% от ЧП, или 100% свободного денежного потока, смотря какой показатель больше.

Чистый долг/EBITDA

Размер дивидендов в % от чистой прибыли

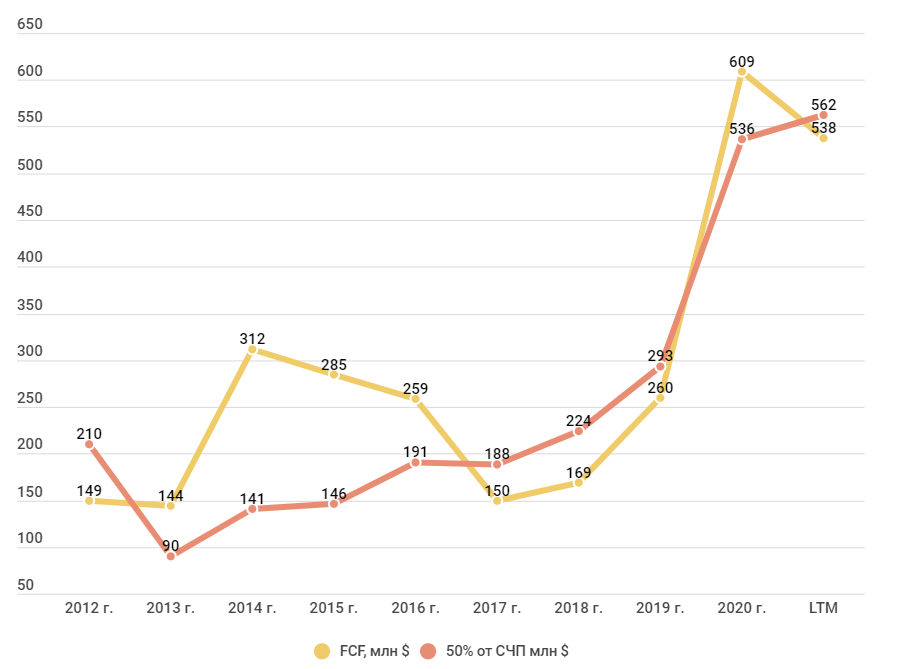

На протяжении всей своей дивидендной истории «Полиметалл» периодически платит специальный дивиденд. Чаще всего это происходило, когда свободный денежный поток превышал чистую прибыль, но были и исключения. Сейчас руководство планирует отказаться от этой практики и учитывать FCF в финальных дивидендах.

Источник: https://www.polymetalinternational.com/ru/

Источник: https://www.polymetalinternational.com/ru/

В последнее время FCF и 50% от чистой прибыли примерно равны. Однако в 2021 году ожидаются большие капитальные затраты, которые снизят свободный денежный поток. Скорее всего по итогам этого года компания возьмет за базу расчета дивидендов именно чистую прибыль.

По моим расчетам финальный дивиденд составит 0,9$ на акцию, годовая доходность получится 6,6%.

По моим расчетам финальный дивиденд составит 0,9$ на акцию, годовая доходность получится 6,6%.

Сравнение с конкурентами

Для оценки сравнительным подходом были выбраны российские золотодобытчики.

Компания

ПАО «Полюс»

ПАО «Лензолото»

ПАО «Селигдар»

Polymetal International plc

ПАО «Бурятзолото»

Petropavlovsk PLC

EV/EBITDA

EV/OCF

P/FCF

AISC

*«Селигдар» перестал публиковать затраты на добычу

**Были взяты показатели материнской компании Nordgold

Мультипликаторы «Полиметалла» в основном находятся в районе среднеотраслевых. Затраты на добычу у компании одни из самых низких. Бесспорный лидер тут, конечно, «Полюс», который заполучил самые рентабельные месторождения.

По рентабельности EBITDA «Полиметалл» также находится на втором месте среди российских компаний.

Если сравнивать с российскими золотодобытчиками, то акции «Полиметалла» можно оценить в 1650 руб. за штуку.

Если сравнивать с российскими золотодобытчиками, то акции «Полиметалла» можно оценить в 1650 руб. за штуку.

Так как «Полиметалл» входит в топ-10 компаний по добыче в мире, есть смысл сравнить его мультипликаторы с мировыми лидерами отрасли.

Kinross Gold — канадская золотодобывающая компания с активами по всему миру, в том числе и в России. Находится на 5 месте по добыче в мире.

Barrick Gold — еще одна канадская компания, помимо золота еще добывает медь.

AngloGold Ashanti — золотодобывающая компании, головной офис находится в Южной Африке, как и основные производственные мощности.

Newmont Corporation — американская компания, которая на данный момент находится на 1 месте по добыче золота в мире.

Polymetal International plc

Kinross Gold

Barrick Gold

AngloGold Ashanti

Newmont Corporation

EV/EBITDA

EV/OCF

P/FCF

Рентабельность EBITDA

В основном мультипликаторы «Полиметалла» выше среднеотраслевых, но сильно выделяется P/E. По рентабельности компания на уровне Kinross и Barrick.

Если сравнивать с иностранными компаниями, то акции «Полиметалла» можно оценить в 1525 руб. за штуку.

Прогноз

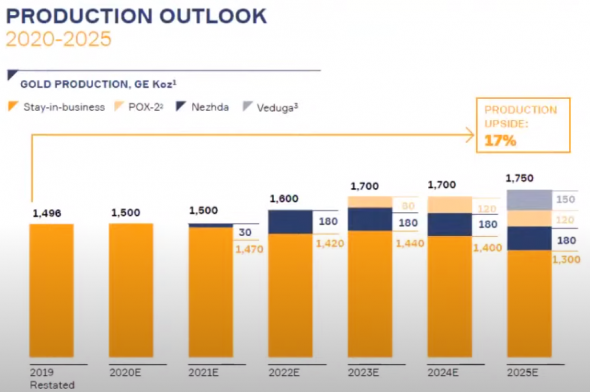

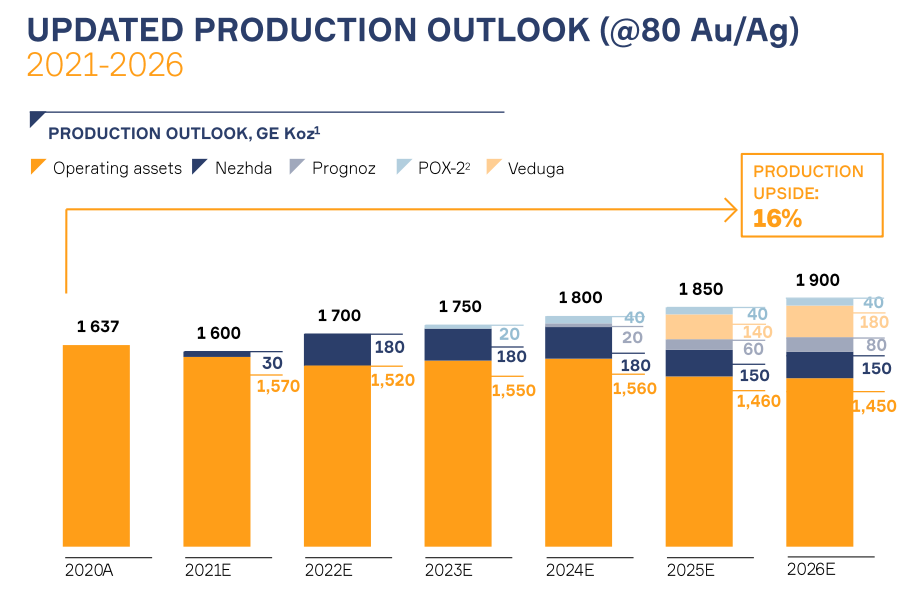

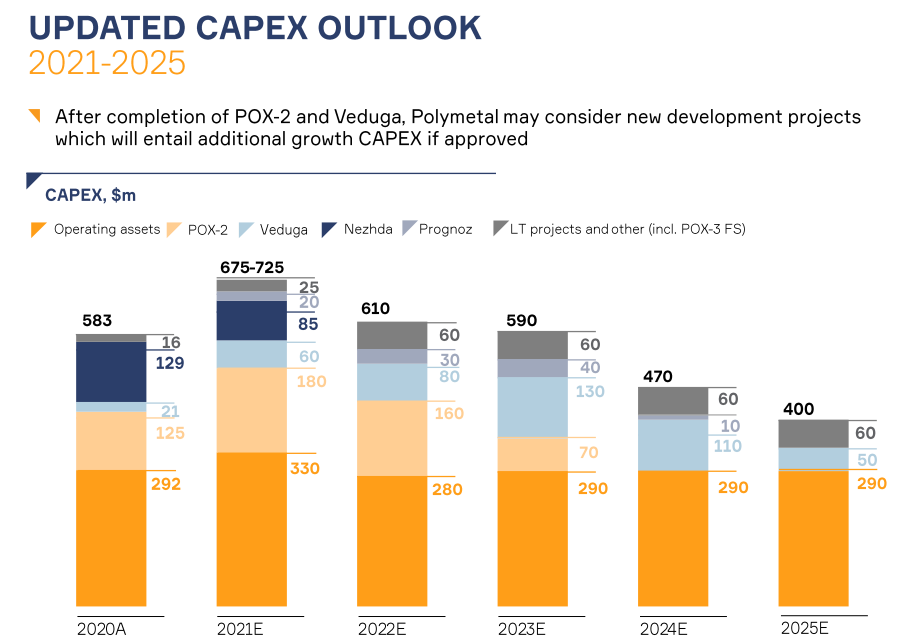

Недавно в ходе дня инвестора «Полиметалл» представил обновленный прогноз производства. Компания рассчитывает на рост в 16% к 2026 году. Достичь этого помогут новые проекты:

Нежда — крупное месторождение, расположенное в Якутии. Производство планируют начать в 4 кв. 2021 года, а выход на производственную мощность произойдет в 2022 году.

Прогноз — еще одно месторождение в Якутии, только добывать там будут серебро. После выхода на производственную мощность в 2026 году производство серебра вырастет на 6,5 млн унций. Это поддержит производство металла на фоне истощения старых активов.

АГМК-2 (POX-2) — автоклав, который позволяет извлекать золотой концентрат из упорных руд. Такая же технология есть у «Петропавловска». «Полиметаллу» необходимы автоклавы, так как 55% его запасов — это упорные руды. Их можно просто продавать, тому же «Петропавловску» или Китаю. Но POX позволит переработать их и получить максимальную прибыль от дальнейшей продажи.

Ведуга — золоторудное месторождение в Красноярском крае, содержит большое количество упорных руд. Старт производства намечен на 2025 год.

Упорная руда — золотосодержащая руда, которую невозможно переработать привычными способами. В России упорная руда составляет примерно треть общего количества.

Для упрощения подсчетов компания переводит серебро в золотой эквивалент в соотношении 80 к 1.

Источник: https://www.polymetalinternational.com/ru/

Источник: https://www.polymetalinternational.com/ru/

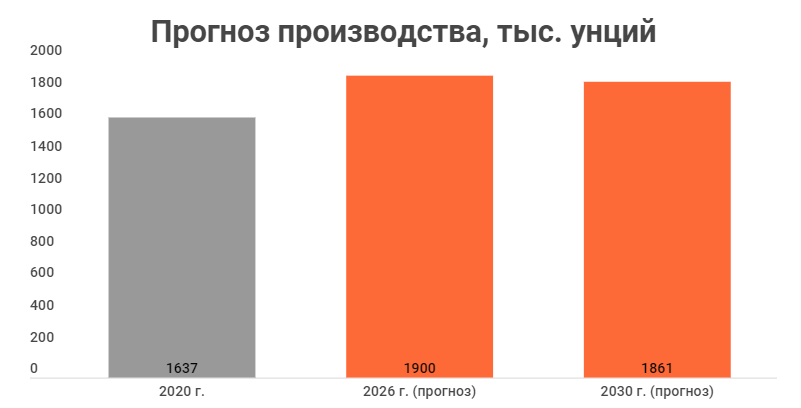

Я составил прогноз производства до 2030 года с учетом, что новые проекты выйдут на производственную мощность, а старые постепенно будут истощаться.

У «Полиметалла» есть у другие проекты, например, Викша — одно из самых больших месторождений металлов платиновой группы в мире. Однако инвестиционные решения по этим проектам пока не приняты, следовательно, в прогнозе они не учитываются.

Для реализации такого количества проектов понадобятся большие инвестиции. Как раз на 2021 год придется их основная часть.

Источник: https://www.polymetalinternational.com/ru/

Источник: https://www.polymetalinternational.com/ru/

Что касается стоимости золота, то я придерживаюсь прогноза Всемирного банка. Согласно ему золото будет подать в цене вплоть до 2030 года до отметки в 1653 долл. за унцию. Это будет происходить на фоне повышение ставок во всем мире и, в частности, в США. Подробнее описал факторы изменения стоимости золота тут.

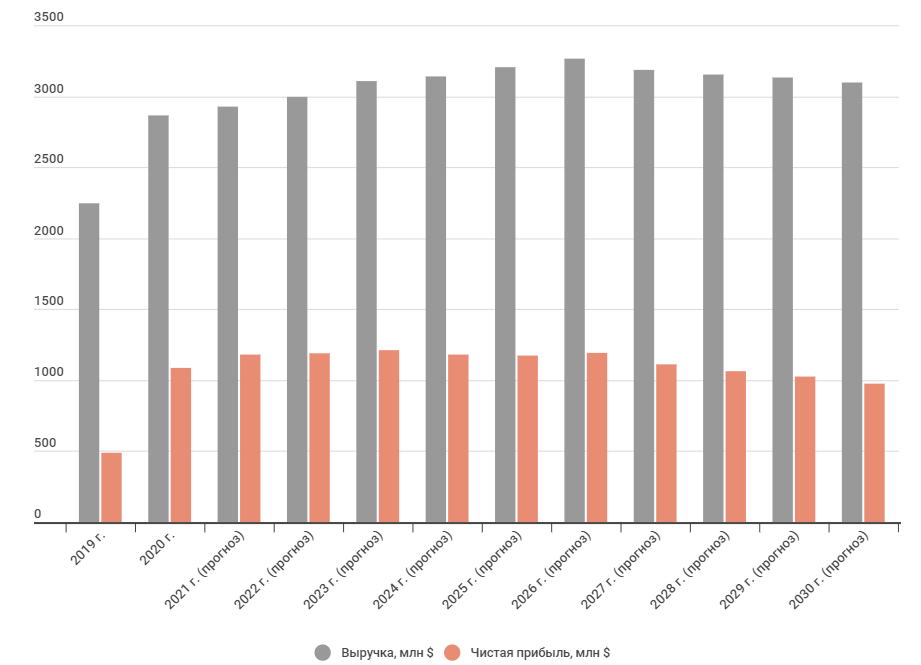

Учитывая все вышесказанное, прогноз финансовых результатов выглядит следующим образом.

По методу дисконтированных денежных потоков «Полиметалл» можно оценить в 2041 руб. за акцию.

По методу дисконтированных денежных потоков «Полиметалл» можно оценить в 2041 руб. за акцию.

Итоговая оценка компании будет складывать из средней оценки по подходам:

Подход

Оценка, руб.

Сравнительный с российскими компаниями

Сравнительный с иностранными компаниями