Акции «Яндекса» взлетели

Акции компании «Яндекс» взлетели почти на шесть процентов в ходе торгов в четверг, 28 октября. По состоянию на 17:58 бумаги торговались по 5869,2 рубля за штуку (плюс 5,61 процента по сравнению с открытием торгов), свидетельствуют данные Московской биржи.

Бумаги продолжают отыгрывать позитивные данные отчета о росте выручки в третьем квартале на 52 процента. 27 октября бумаги компании выросли на пике на 5,7 процента.

«Яндекс» стал лидером роста «голубых фишек» Мосбиржи второй день подряд (плюс 5,2 процента, до 5863,6 рубля за акцию). В тройку также вошли «Полиметалл» (плюс 1,73 процента, до 1357 рублей) и TCS Group (плюс 1,24 процента, до 7358,2 рубля). Аутсайдерами стали «Сургутнефтегаз» (минус 4,67 процента, до 34,53 рубля) и «Газпром» (минус 2,71 процента, до 352,37 рубля).

Индекс Мосбиржи упал до 4189,66 пункта (минус 0,94 процента), индекс РТС — до 1880,37 пункта (минус 0,58 процента).

Курс доллара, по данным на 18:40, составил 70,27 рубля (минус 0,35 рубля), курс евро — 82,1 рубля (плюс 0,17 рубля). Биткоин торговался по 61 515,4 доллара за монету (плюс 4,54 процента).

Нефть марки Brent торговалась по 83,13 доллара за баррель (минус 0,88 процента), марки WTI — по 82,06 доллара (минус 0,73 процента). Газовые фьючерсы на декабрь стоили 940 долларов за тысячу кубометров.

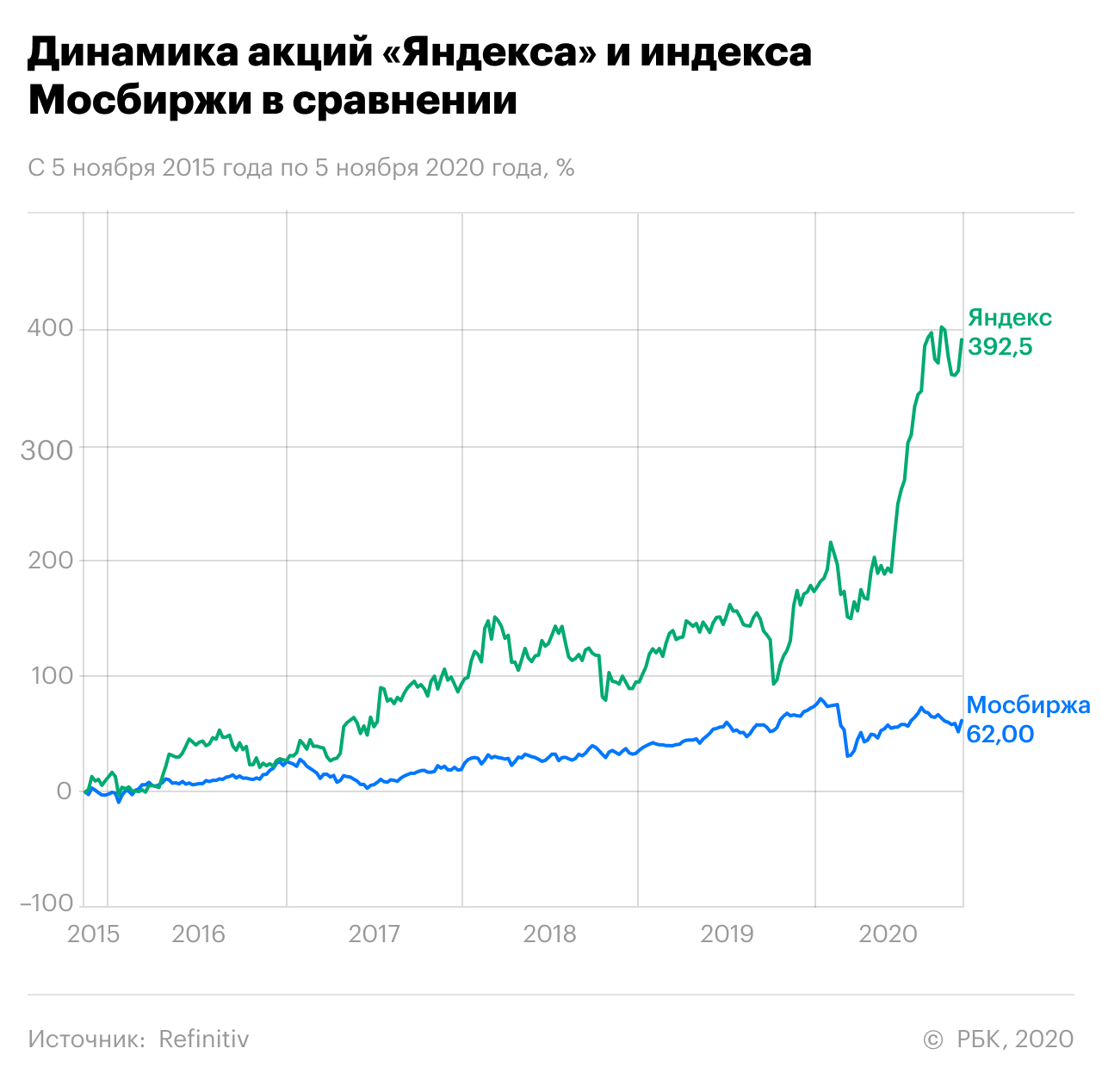

«Яндекс» прибавил 400% за 5 лет. Цифровизация поможет вырасти еще сильнее

Стоимость бумаг 5 ноября 2015 года: ₽980 за акцию

Стоимость 5 ноября 2020 года: ₽4826,4 за акцию

Динамика: +392,5%

Причина роста: перспективная бизнес-модель, популярность IT-компаний

Перспективы: всеобщая цифровизация

Риски: снижение показателей из-за пандемии

«Яндекс» — типичная компания роста и один из малочисленных представителей IT-сектора на российском рынке.

Начало компании положил поисковик Yandex, разработанный в компьютерной фирме CompTek в 1993 году. Название Yandex — это аббревиатура от выражения Yet ANother inDEXer (еще один индексатор), которое описывает суть технологии, по которой делался поисковик.

Официально «Яндекс» как компания был зарегистрирован в 2000 году. Сперва он стремительно развивался за счет распространения интернета. Но в 2011 году «Яндекс» запустил сервис «Яндекс.Такси» и начал создавать широкую экосистему.

Сейчас среди сервисов, которые предоставляет компания, — «Яндекс.Поиск», «Яндекс.Карты», «Яндекс.Новости», «Яндекс.Облако», «Яндекс.Драйв» и многие другие. Недавно IT-гигант стал единоличным владельцем «Яндекс.Маркета», выкупив долю Сбербанка.

Компания также занимается технологиями искусственного интеллекта и беспилотными автомобилями. Практически все сервисы «Яндекса» используют технологию машинного обучения.

Основной акционер компании — один из ее основателей Аркадий Волож. До недавнего времени ему принадлежало 9,84% капитала и 48,48% голосов.

Акции «Яндекса» за пять лет выросли почти на 400%, а с начала 2020-го — на 80%. Однако в последние два месяца застряли в боковом диапазоне. Почему бумаги выросли в цене и что можно ожидать от них в дальнейшем? Разбираемся.

Почему выросли акции «Яндекса»

Но международные инвесторы раскупали акции «Яндекса» не только по этой причине. «Мы считаем, что «Яндекс» — одна из лучших компаний в сегменте онлайн, в сегменте цифровизации, если говорить шире», — рассказал «РБК Инвестициям» партнер и старший аналитик «Атона» Виктор Дима.

«Она достаточно хорошо доводит сервисы до логической экономической составляющей. Мы видим, что «Яндекс» одним из первых вышел в прибыль в сегменте такси. В мире не очень много компаний, которые генерируют прибыль в этом сегменте», — пояснил эксперт.

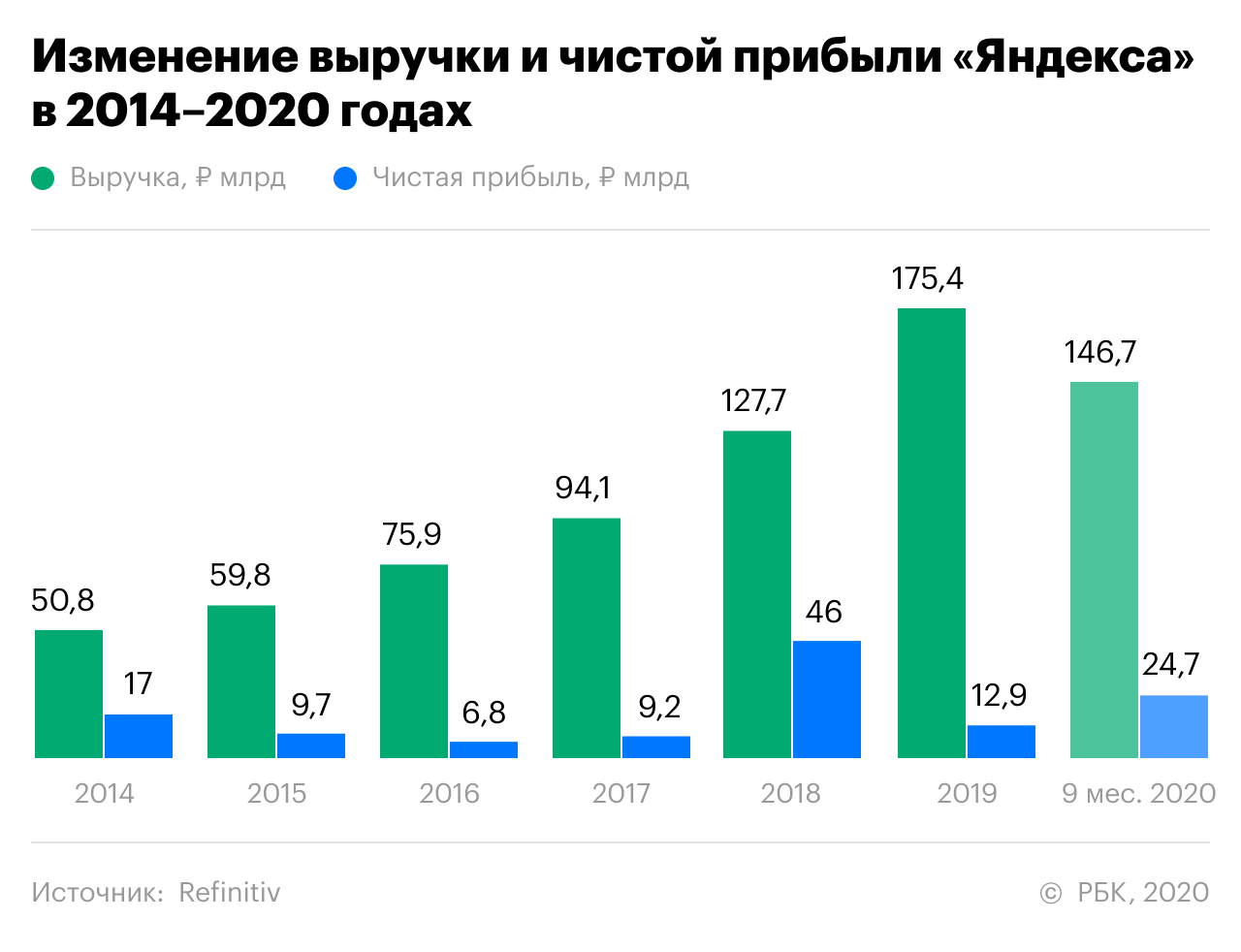

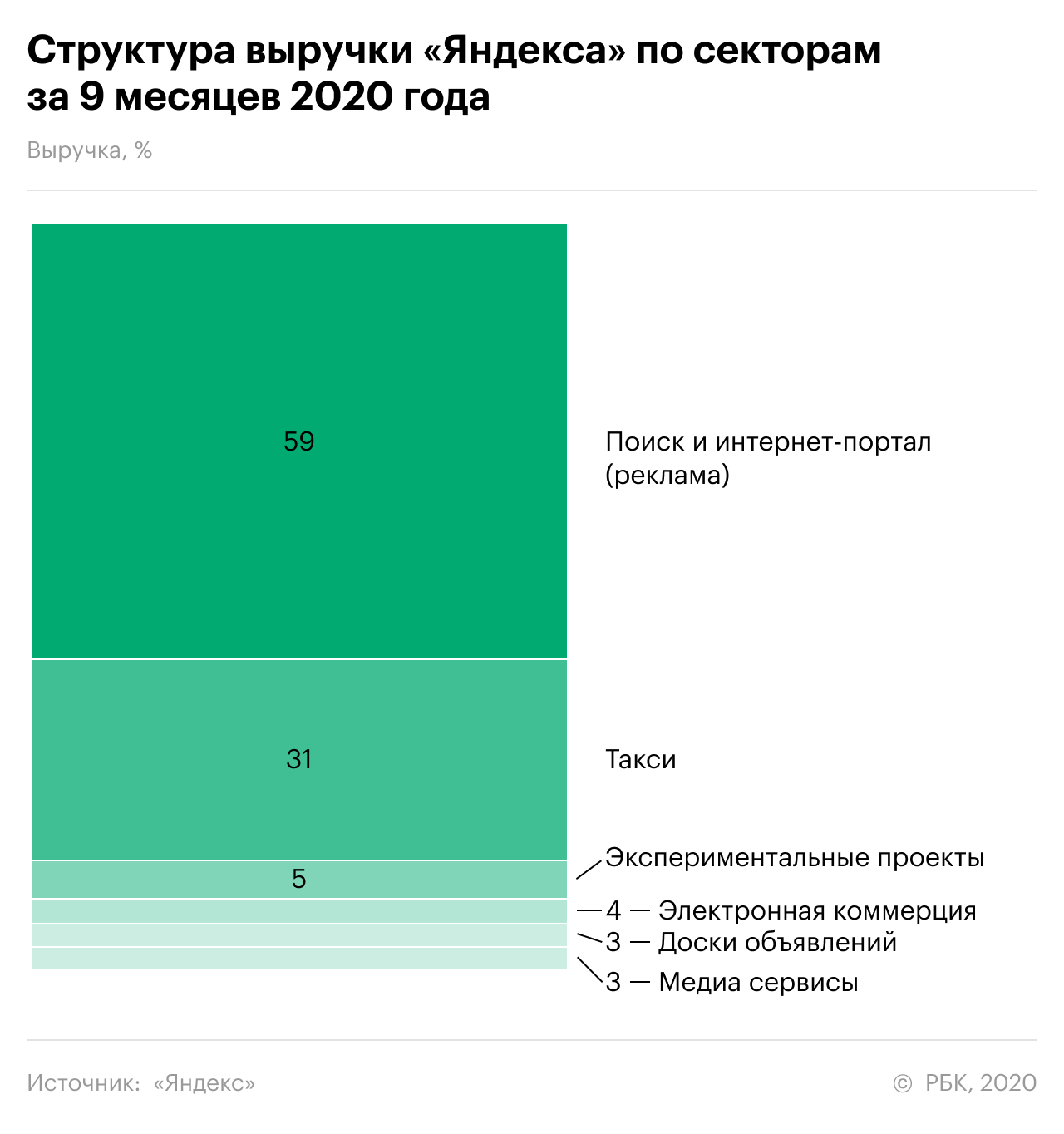

За последние пять лет выручка компании росла в среднем на 28% в год. При этом основной доход приносила реклама на интернет-портале и в поисковике. Но по мере развития других сервисов наблюдается постепенное снижение доли рекламной выручки. К примеру, в 2015 году она составляла 93%, а в первые девять месяцев 2020 года — всего 59%. Это снижает зависимость компании от кризисов, во время которых сокращаются запросы на рекламу. В то же время доля сегмента такси в третьем квартале выросла до 31%.

Пандемия вызвала просадку показателей во втором квартале, но компания быстро восстановилась после снятия карантина за счет массовой цифровизации. Рентабельность по чистой прибыли «Яндекса» в третьем квартале составила 37,6% — это очень высокий показатель.

Несмотря на вторую волну пандемии, в четвертом квартале показатели компании не будут такими плохими, как во втором, просто потому, что правительство отказалось от жестких мер, уверен Виктор Дима из «Атона».

«Людей не запирают по домам, бизнес не перестает работать. Более медленное восстановление [показателей «Яндекса»] возможно, но принципиально картина не изменится. То есть до той низшей точки, как во втором квартале, компания уже не упадет», — пояснил он.

В середине октября акции «Яндекса» за три дня просели почти на 9%. Участники рынка отрицательно отреагировали на решение TCS Group и «Яндекса» отказаться от переговоров по слиянию — всего через три с половиной недели после их начала.

Объединение двух компаний называли сделкой года. По мнению экспертов, она была бы выгодна обеим сторонам — «Яндекс» получил бы финтех-подразделение и возможность создать крупнейшую экосистему, а TCS Group привлек бы новых клиентов. Синергетический эффект был бы высок: объединенная компания могла бы составить конкуренцию как экосистеме Сбербанка, так и банковскому сектору в целом.

Тем не менее влияние новости на акции «Яндекса» стало краткосрочным. IT-гигант уже с лихвой восстановил позиции: стоимость бумаг подросла на 11%. По мнению аналитика Sberbank SIB Светланы Сухановой, компания будет развивать финтех-бизнес самостоятельно с привлечением третьих лиц, имеющих банковскую лицензию.

Помимо «Сбера» и TCS, на рынке несколько крупных игроков — например, АФК «Система» с МТС Банком, ВТБ и Альфа-банк. Возможно, кто-то из них в конечном счете станет партнером «Яндекса», обращает внимание начальник управления операций на российском фондовом рынке инвесткомпании «Фридом Финанс» Георгий Ващенко.

Что поможет «Яндексу»

Всеобщая цифровизация. «Яндекс» — один из бенефициаров тренда ускоренной цифровизации, которая растет более быстрыми темпами за счет пандемии. Из-за коронавируса население меняет свои привычки. В целом это позитивно сказывается на основных бизнесах «Яндекса», — считает Виктор Дима.

«Учитывая общий тренд на уход потребителей в онлайн, важность этого канала коммуникации будет расти, как и доходы российской IT-компании», — уверен руководитель аналитического департамента AMarkets Артем Деев.

Денежная подушка. На конец третьего квартала на счетах у «Яндекса» скопилось наличных средств на ₽93,5 млрд, а вместе с краткосрочными инвестициями подушка составляет ₽251,9 млрд.

Это значительно больше долгосрочного долга компании, оцениваемого в ₽89,3 млрд. Краткорочных долгов у «Яндекса» нет. Такая сумма позволит ему пережить и пандемию, и экономический кризис в случае, если они затянутся на продолжительное время.

Что сыграет против компании

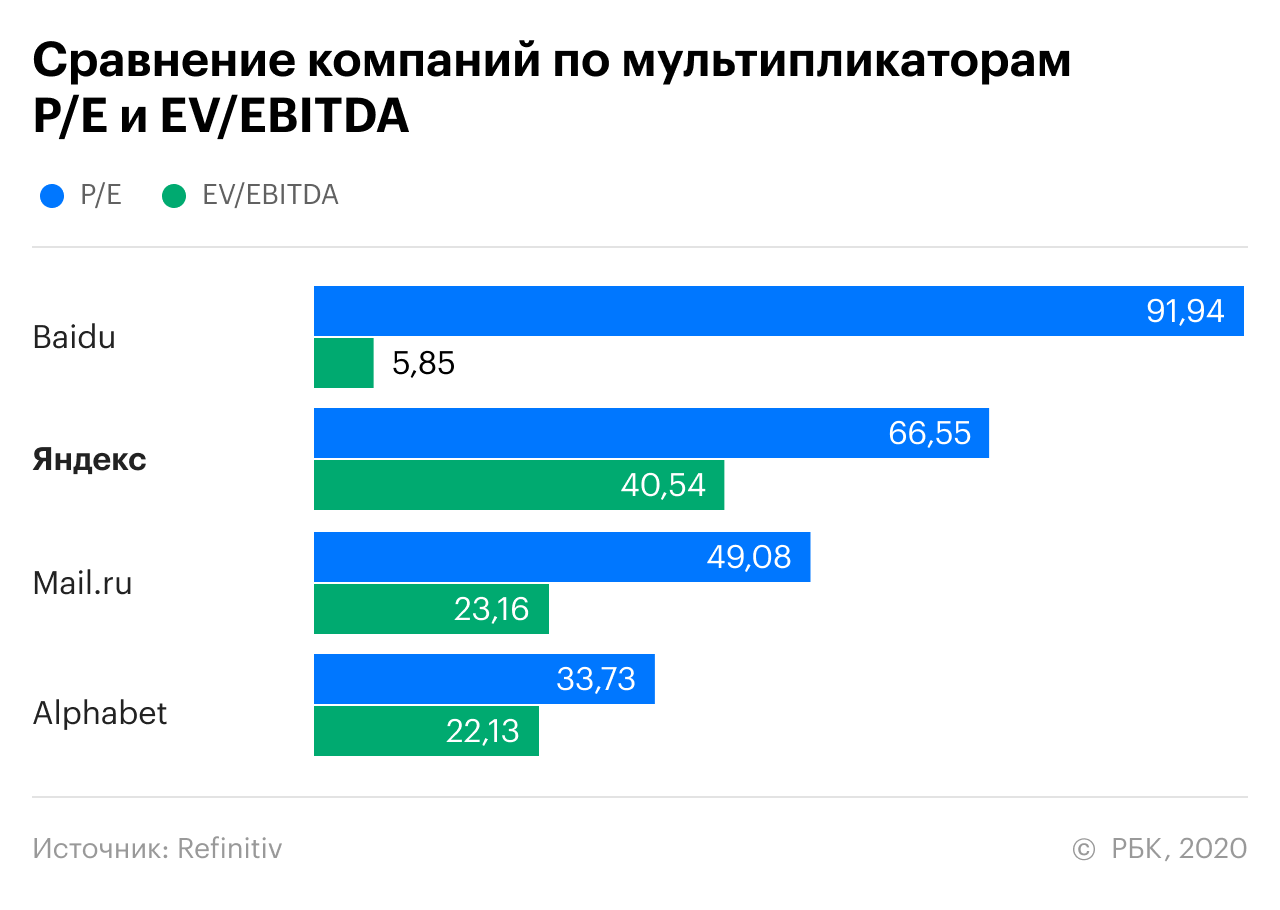

Перекупленность акций. На данный момент «Яндекс» торгуется с мультипликатором P/E на уровне 67х. Это достаточно высоко, даже учитывая, что компания относится к технологическому сектору, где этот показатель, как правило, выше, чем в других отраслях.

Пандемия. В сентябре количество новых случаев в России вновь начало расти и в ноябре значительно превысило пиковые уровни мая текущего года. Если максимальное число заболевших за сутки в мае было 11,7 тыс., то на 4 ноября их зафиксировано уже 19,5 тыс.

«В результате в первые недели октября мы наблюдаем некоторое замедление темпов восстановления нашей основной рекламы, а также мобильного бизнеса (аренда автомобилей и каршеринг)», — отметил «Яндекс» в отчете за третий квартал 2020 года.

В этих условиях настораживает, что «Яндекс» не представил прогноз на 2020 год, объяснив это неопределенностью из-за коронавируса. «Из этого можно сделать вывод, что компания не исключает негативные последствия для финансовых показателей четвертого квартала из-за COVID-19», — написал эксперт «БКС Мир инвестиций» Дмитрий Пучкарев. Этот фактор может стать негативным моментом для инвесторов, предупредил аналитик.

По мнению старшего аналитика BCS Global Markets Марии Сухановой, в ближайшие месяцы нарастающие эпидемиологические риски негативно скажутся на рекламной выручке «Яндекса».

Что будет с акциями

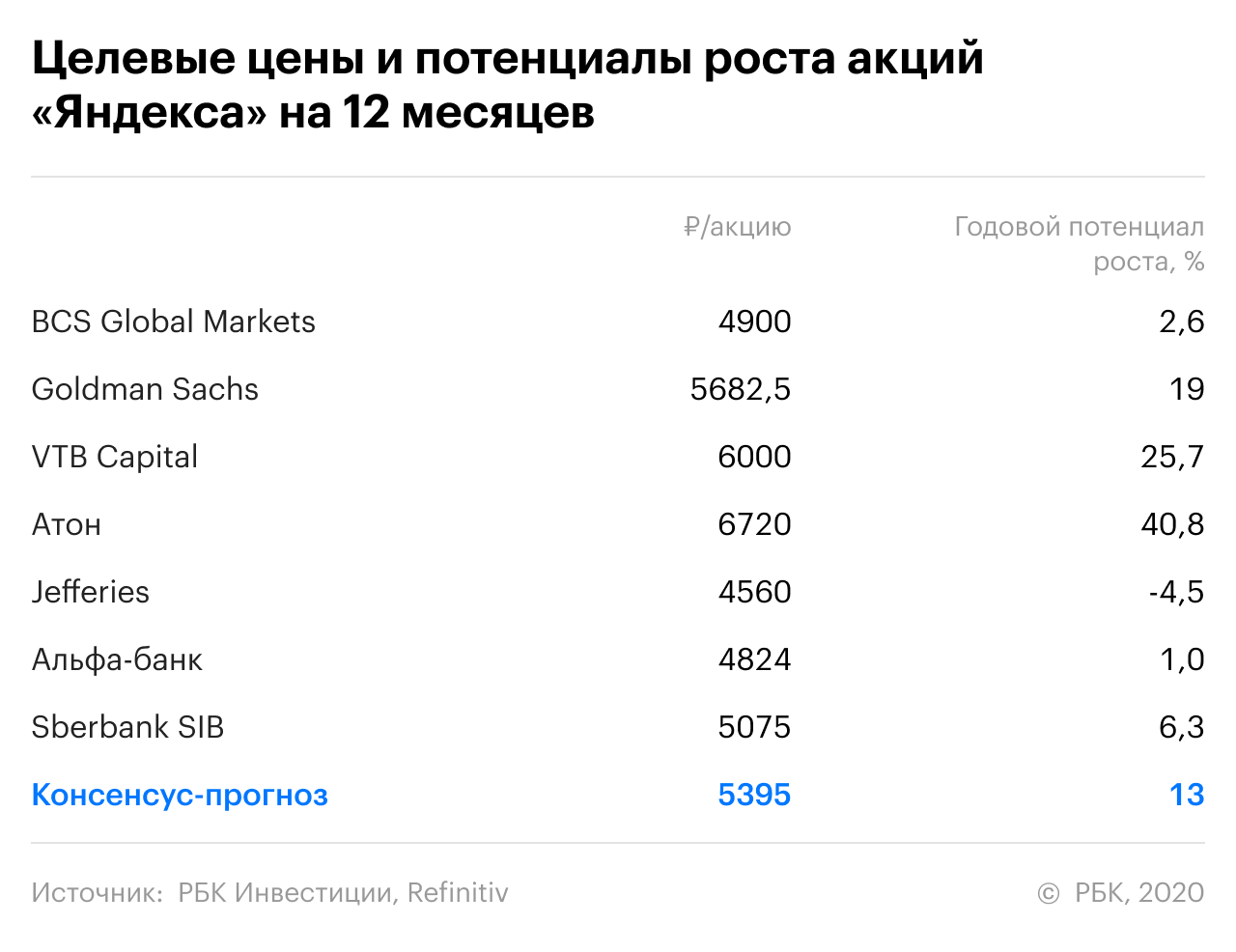

«У нас позитивный взгляд на дальнейшую динамику бумаг компании, — сказал Виктор Дима «РБК Инвестициям». — Это одна из акций, которую инвесторам нужно иметь в портфеле. Очевидно, что это хорошая ставка на рост цифровых сервисов. И еще на улучшение эффективности за счет эффекта масштаба — просто за счет того, что компания эффективна сама по себе».

Несколько более пессимистична Мария Суханова из BCS Global Markets. Она считает, что важным фактором для акций остается ситуация на глобальных рынках, как еще раз подтвердил рост акций в последние дни. «Рыночный позитив может привести к возобновлению роста акций, но на данном этапе, скорее, вижу потенциал для краткосрочной корректировки в бумаге, чем для роста», — заключила эксперт.

В более долгосрочной перспективе — на горизонте 12 месяцев — на акции «Яндекса» будут влиять противоположные факторы. С одной стороны, у компании хорошие перспективы. Но с другой — акция практически удвоилась в рублях с начала года и сейчас торгуется по мультипликатору P/E 47x 2021 года. К тому же негативно на результаты компании будут влиять эпидемиологические риски, предупредила Суханова.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Почему акции «Яндекса» дорожают несмотря на убытки

Ставка на развитие онлайн-торговли, сделанная «Яндексом» после «развода» со Сбербанком в 2020 г., оставляет компанию в минусе на протяжении трех кварталов текущего года. По итогам трех месяцев, закончившихся 30 сентября 2021 г., чистый убыток «Яндекса» составил 3,9 млрд руб., сообщила компания 27 октября. Годом ранее «Яндекс» получил чистую прибыль в размере 21,7 млрд руб. Во II квартале 2021 г. чистый убыток «Яндекса» составил 4,7 млрд руб., в I квартале – 4,3 млрд руб.

В прошлом году после разделения активов совместного предприятия со Сбербанком «Яндекс» выкупил 45% их совместного предприятии «Беру». С октября 2020 г. «Беру» стал частью сервиса «Яндекс.Маркет», поисковик также получил инфраструктурные активы и стал консолидировать результаты предприятия в своей отчетности.

В июле-сентябре 2021 г. «Яндекс.маркет» увеличил убыток по скорректированному показателю EBITDA до 11,7 млрд руб. с убытка в 1,2 млрд руб. в аналогичный период 2020 г. Но товароборот «Яндекс.Маркета» в сервисах электронной коммерции (включает стоимость заказов на маркетплейсе «Яндекс.Маркет» и в «Яндекс.Лавке», а также стоимость товаров повседневного спроса из магазинов партнеров в «Яндекс.Еде») вырос в III квартале 2021 г. до 41,8 млрд руб. с 13,3 млрд руб. в III квартале 2020 г. (рост на 214%). Товарооборот маркетплейса составил 31,6 млрд руб., увеличившись на 212% к прошлому году с показателя 10,1 млрд руб.

Результаты «Яндекс.Маркета» оказались ниже прогноза Citi, пишет аналитик банка в записке для инвесторов. Рыночный оборот сервиса был на 8% ниже консенсус-прогноза с учетом положительной динамики продаж партнерских товаров, а убыток по EBITDA был в рамках ожиданий и отразил инвестиции в логистику и инфраструктуру, констатирует эксперт из Citi.

В результате консолидации «Яндекс.Маркета» у группы достаточно сильно снизилась рентабельность по EBITDA – на 18,6 процентных пунктов (до 6,2%), отмечает аналитик банка «Уралсиб» Константин Белов. Операции «Яндекс.Маркет» растут достаточно быстро, в результате этого образуется убыток, объясняет он. «Идет борьба за рынок, и «Яндекс.Маркет» пытается завоевать позиции, которые позволят ему зарабатывать в будущем. Стратегически это может быть оправданно», – сказал Белов.

Аналитик «ВТБ Капитала» Владимир Беспалов снижение рентабельности бизнеса «Яндекса» крупными инвестициями в e-commerce, которые находятся в активной фазе развития и требуют дополнительных вложений. Инвестиции в развитие e-commerce он называет «полностью оправданными, учитывая долгосрочные возможности, предлагаемые российским рынком электронной коммерции в условиях ужесточения конкуренции». Компания конкурирует с Ozon, Wildberries, совместным предприятием VK и «Алиэкспресс», а также классическими ретейлерами, отмечает Белов из «Уралсиба».

Яндекс отчитался. Все растет, но Такси особенно

Яндекс опубликовал финансовые результаты за III квартал 2021 г.

Выручка: 91,1 млрд руб. (+52% г/г)

Скорректированная EBITDA: 5,6 млрд руб. (-62% г/г)

Комментарий Пучкарёва Дмитрия, эксперта БКС Мир инвестиций:

«Отчет Яндекса можно назвать умеренно позитивным, консенсус-прогноз по выручке и EBITDA был превышен. Основной точкой роста Яндекса в III квартале стал сегмент Такси. Скорректированная EBITDA сегмента осталась положительной по итогам квартала, но снизилась из-за инвестиций в развитие наиболее быстрорастущих фудтех направления и Яндекс.Доставки.

Яндекс.Маркет продолжил развиваться, показатель GMV показал 3 кратный рост г/г, выручка увеличилась на 25% г/г. Примечательно, что выручка в квартальном сопоставлении просела на 1,9%. Убыток по EBITDA сегмента продолжил увеличиваться, что обусловлено продолжающимися инвестициями — это естественная ситуация для бизнеса на стадии роста.

В целом можно отметить, что Яндекс остается на траектории роста, в моменте жертвуя показателями рентабельности. Такой подход, вероятно, сохранится в ближайшее время, поэтому прибыль может оставаться под давлением. В перспективе выхода на масштаб, убыточные сейчас сегменты должны стать прибыльными. Долгосрочный взгляд на акции Яндекса умеренно позитивный».

Прогноз

Прогноз по выручке на 2021 г. повышен до 340–350 млрд руб. с 330–340 млрд руб.

Прогноз по росту выручки Поиска и портала повышен с 24–26% до 27–29%. Более быстрый, чем ожидалось, рост связан с целевым инвестированием в развитие поисковых и рекламных технологий, продуктов для малого и среднего бизнеса, а также с инвестициями в рост доли поиска на устройствах на базе iOS. С учетом этих инвестиций ожидается, что рентабельность скорректированного показателя EBITDA Поиска и портала в 2021 г. превысит 48%.

Прогноз роста общей валовой стоимости поездок сервиса онлайн-заказа такси в 2021 г. повышен с 60% до 65–70%.

Ожидается, что товарооборот (GMV) на сервисах электронной коммерции (включая маркетплейс Яндекс.Маркета, сервис доставки продуктов Яндекс.Лавка, а также товары повседневного спроса, заказанные из магазинов-партнеров через сервис Яндекс.Еда) в 2021 г. увеличится в 3 раза г/г.

Корпоративные события

Поиск и портал

В III квартале 2021 г. выручка в сегменте Поиска и портала выросла на 33%, а выручка за вычетом вознаграждения партнерам — на 30% по сравнению с аналогичными показателями год назад. Нормализованный рост выручки по сравнению с аналогичным показателем за III квартал 2019 г. составил 16%. Рост связан в первую очередь с хорошими результатами основного бизнеса — Поиска и увеличением доли компании на поисковом рынке, а также с ростом доходов от продажи мобильной рекламы, и рекламы на сайтах-партнерах рекламной сети Яндекса.

Рентабельность скорректированного показателя EBITDA в III квартале 2021 года составила 48,4%, тогда как в III квартале 2020 г. этот показатель составлял 52,3%. Такая динамика связана в основном с инвестициями в рекламные технологии (включая повышение эффективности стратегий конверсии и разработку продуктов для малого и среднего бизнеса), а также с затратами на продуктовый и перформанс-маркетинг для поддержки роста поисковой доли на iOS. Эта динамика также была обусловлена высоким базовым эффектом от сокращения расходов, связанных с пандемией, в 2020 г

Такси

Выручка в сегменте Такси выросла на 83% в основном за счет результатов сервиса онлайн-заказа такси (включая услуги для B2B-клиентов) и Яндекс.Лавки, а также в связи с ростом каршеринга и логистического сервиса. Рост выручки сервиса онлайн-заказа такси на 70% и Яндекс.Драйва на 28% был обусловлен увеличением числа поездок и ускорением темпов роста общей валовой стоимости заказов. Выручка Яндекс.Доставки в III квартале увеличилась на 349% по сравнению с аналогичным показателем год назад и продемонстрировала ускоренный рост по сравнению с темпами II квартала 2021 г. — благодаря постоянно растущему спросу на услуги доставки «последней мили».

Выручка фудтех-направления в III квартале 2021 г. выросла на 124% по сравнению с аналогичным показателем год назад. Этот рост в основном вызван развитием сервиса гиперлокальной доставки продуктов в связи с повышением спроса и открытием новых дарксторов Яндекс.Лавки. Рост выручки также обусловлен хорошими результатами Яндекс.Еды, чья доля в общей валовой стоимости направления электронной коммерции (GMV) в III квартале составила 22%. Нормализованный рост выручки в сегменте Такси по сравнению с III кварталом 2019 г. составил 46%, Яндекс.Драйва — 28%, фудтех-направления — 235% (включая нормализованный рост выручки Яндекс.Еды, который составил 91%).

Скорректированный показатель EBITDA сегмента Такси в III квартале 2021 г. составил 1 223 млн руб., тогда как в III квартале 2020 г. он составлял 1 740 млн руб. Скорректированный показатель EBITDA направления транспортных сервисов в III квартале 2021 г. вырос на 65% по сравнению с аналогичным показателем год назад и составил 4 785 млн руб. Этот рост был нивелирован инвестициями в стремительно растущие сервисы Яндекс.Лавка и Яндекс.Еда (в частности, в развитие сервиса доставки заказов из сетевых продуктовых магазинов), а также затратами на развитие логистического направления.

Яндекс.Маркет

Товарооборот на Яндекс.Маркете в III квартале 2021 г. вырос на 212% г/г. Во II квартале 2021 г. этот рост составлял 144%. Рост показателя в III квартале 2021 г. обусловлен рядом факторов, в том числе увеличением аудитории, значительным расширением ассортимента товаров, развитием инфраструктуры, быстрым переходом продавцов с сервиса сравнения цен (модель оплаты за клик CPC) на маркетплейс (модель оплаты за действие CPA), улучшением продукта, а также вкладом от интеграции с подпиской Яндекс Плюс.

Общая выручка Яндекс.Маркета в III квартале 2021 г. выросла на 25% по сравнению с аналогичным показателем за III квартал 2020 г. Общая выручка росла медленнее, чем товарооборот, из-за изменений в структуре выручки маркетплейса (доля сторонних продаж (3P) в III квартале 2021 г. увеличилась на 78% по сравнению с 60% в III квартале 2020 г.), уменьшения размера комиссии, а также снижения выручки сервиса для сравнения цен.

Доходы от прямых продаж (1P) выросли на 72% за счет общего роста сервиса. На темпы роста доходов от прямых продаж частично повлияло снижение их доли в общем товарообороте Яндекс.Маркета. Комиссионные и прочие доходы маркетплейса от сторонних продаж (3P) выросли на 42% в связи общим ростом товарооборота (GMV) на основе комиссионной модели продаж (3P). Этот рост был частично нивелирован уменьшением размера комиссии и ростом доли операционной модели прямых поставок.

Убыток по скорректированному показателю EBITDA Яндекс.Маркета в III квартале 2021 г. составил 11,7 млрд руб. Рост убытка был связан с инвестициями в развитие операционной деятельности, в том числе расширение ассортимента и категорий товаров, развитие инфраструктуры доставки и исполнения заказов, улучшение качества сервиса, снижение комиссионных сборов на маркетплейсе, а также с затратами на маркетинговые кампании, направленные на расширение клиентской базы и усиление восприятия бренда как мультикатегорийного маркетплейса.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Пятничный провал американского рынка акций. Что ждет инвесторов дальше? Прогноз до конца года

Кто сегодня в лидерах отскока

Рубль укрепляется опережающими темпами

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.