Кредиты наличными в Почта Банке: в чем подвох

По отзывам пользователей, подводных камней по кредитам почта Банка гораздо больше, чем по займам остальных финансово-кредитных учреждений. Связано это с хитрой системой дополнительных услуг и предложений, которые по незнанию или рассеянности может получить клиент на этапе оформления заявки. Разбираемся в кредитных подвохах Почта Банка: сэкономим собственные деньги.

Подводные камни по кредитам Почта Банка наличными

Изучив отзывы заемщиков и условия кредитования, наш эксперт насчитал по крайней мере четыре объемных блока, о которых нужно знать перед оформлением потребительского кредита в Почта Банке.

Подвох первый: смотрите полную стоимость кредита

Вы не знаете, я не знаю, никто не знает, какой процент получит конкретный заемщик. И банки зачастую любят приукрасить свои показатели, в чем и кроется один из подводных камней при оформлении кредита наличными в Почта Банке.

В официальных документах (обычно это приложение к договору — Индивидуальные условия по кредиту), которые предлагаются под подпись, цифра может удивить и будет называться:

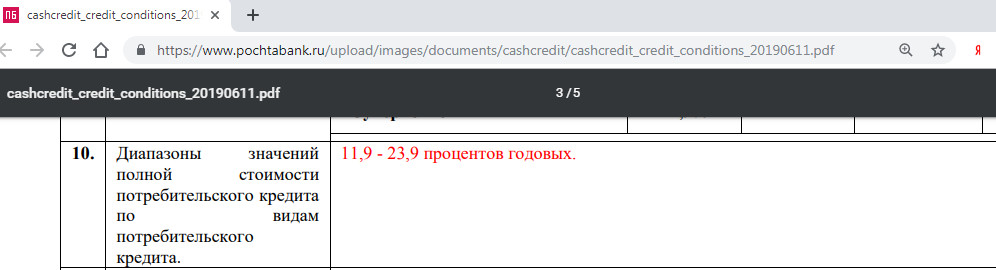

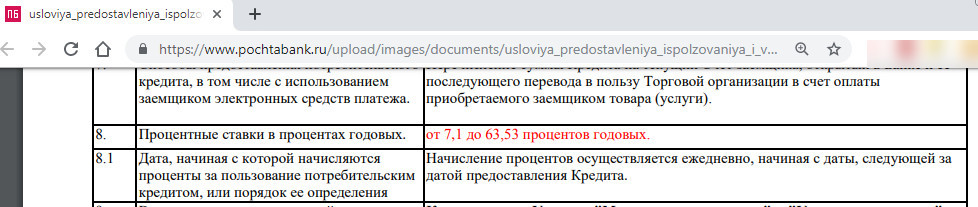

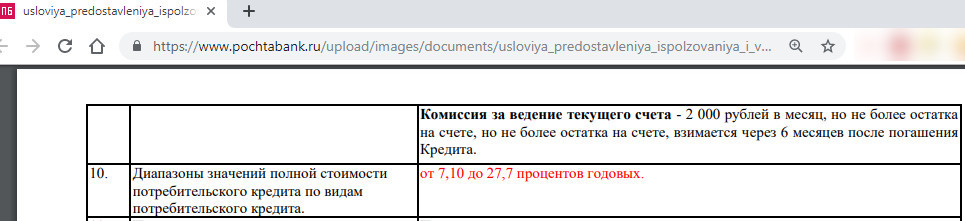

ПСК — полная стоимость кредита

Это фактические затраты заемщика, реальная процентная ставка и переплата.

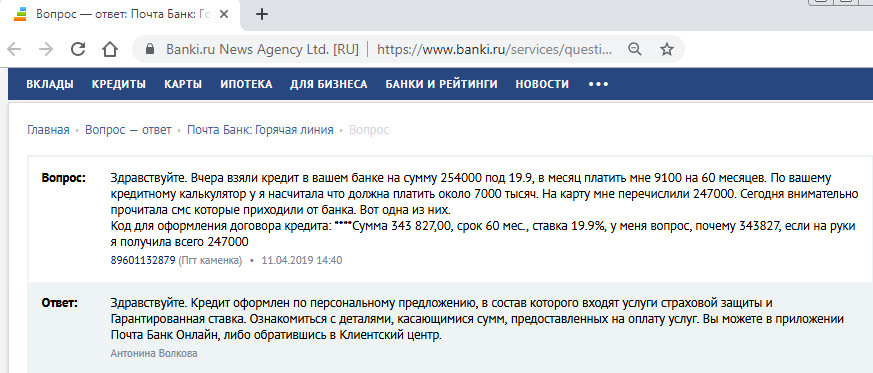

Если цифра существенно отличается от той ставки, которую озвучили, как одобренную, вероятно в займ заложены платежи в пользу третьих лиц, например, страховой компании.

Если погрешность небольшая — до 1%, скорее всего — это обязательные издержки банка.

На этапе заключения кредитного договора первое, что можно сделать, чтобы подстраховать себя от навязанных услуг — проверить ПСК.

Вот такую ставку обещает Почта Банк по кредиту Суперпочтовый Онлайн:

А вот диапазон ПСК:

Справедливости ради, бывает и наоборот — фактическая ставка выше, чем ПСК и расходы заемщика. Это часто бывает в тарифах с комбинированными условиями, например, в программе Почта Банка Покупки в кредит (когда на период задолженности могут назначаться разные ставки):

Подвох второй: остерегайтесь страховок

Если вы уверены в стабильности своего финансового положения, будьте аккуратны со страховкой.

На сегодня почта Банк предлагает две программы:

Обе программы — не коллективные, т.е. Застрахованный, Страхователь и Выгодоприобретатель — физическое лицо, он же — заемщик.

Два факта, которые могут сильно увеличить вашу финансовую нагрузку:

Известно, что страховка — дело добровольное, но при получении кредита в Почта Банке есть пара подводных камней.

Например, консультанты зачастую умалчивают о том, что в ваш ежемесячный платеж уже включены расходы в пользу третьих лиц (особенно часто это случается в персональных или предодобренных предложениях), и клиент не глядя подписывает все бумаги подряд.

Проверяйте ПСК, название документов, которые подписывайте и читайте договор. Обязательно.

Вот, что говорит Олег Ильин, практикующий юрист финансового сектора г. Москва:

Отказ от страховки Почта Банка возможен, но это грозит повышением процентной ставки, если такое условие закреплено Договором или Индивидуальными условиями.

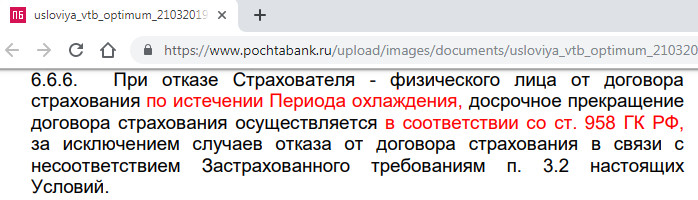

Сумму страховки можно вернуть только в случае, если вы поспешили обратиться с официальным письмом в страховую в первые 14 дней после заключения договора (период охлаждения).

В ином случае — оплаченная комиссия не возвращается или возвращается только частично (вычитаются дни, когда страховка работала). Более того, обычно для частичного возврата требуется полное погашение кредита.

Это подтверждают и документы.

Выдержка из условий ВТБ Страхования:

Как видим, ВТБ ничего не нарушает, и обещает вернуть всю премию, если обращение клиента зафиксировано в период охлаждения

Как видим, ВТБ ничего не нарушает, и обещает вернуть всю премию, если обращение клиента зафиксировано в период охлаждения

Но что же за пределами этих двух недель?

Указанная статья ГК работает по принципу порочного круга — денег не видать, если Договором не зафиксировано иное. А договором больше ничего и не зафиксировано.

Указанная статья ГК работает по принципу порочного круга — денег не видать, если Договором не зафиксировано иное. А договором больше ничего и не зафиксировано.

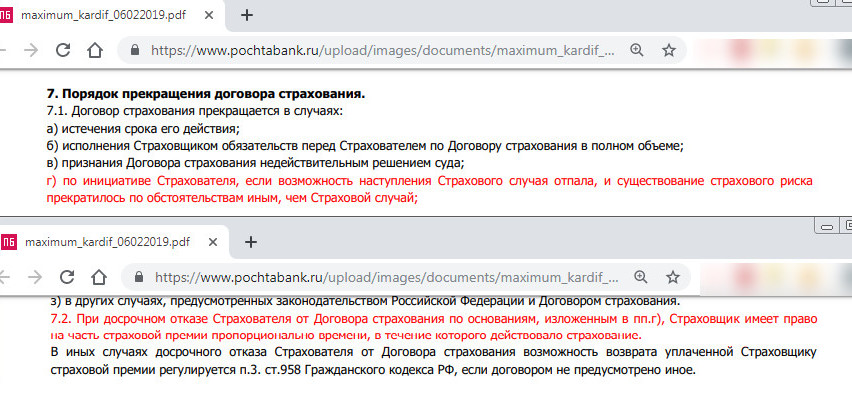

У Кардифа все благополучнее — вы можете получить часть премии пропорционально пройденному сроку, если выйдите за пределы периода охлаждения. Но погасить кредит наличными придется полностью, именно это подразумевает пункт «г» ст. 7:

Подвох третий: гарантированная ставка на потребительский кредит

При оформлении потребительского кредита наличными в Почта Банке есть еще один подводный камень — дополнительная услуга, которая при благополучном стечении обстоятельств станет помощником, в противном случае — пустой тратой денег. Это — Гарантированная ставка (раньше — Суперставка).

Она позволяет сэкономить на переплате по кредиту тем заемщикам, кто добросовестно выполняет свои обязательства по крайней мере в течение полных 12 месяцев.

Подключив ее в момент оформления договора (или позже) и выполнив заявленное условие, ваша ставка снизится до 10,9%, а переплаченные деньги вернут после полного погашения долга.

Проведя анализ условий и отзывов имейте ввиду, когда вам предлагают ГС:

Подробнее о том, как работает Гарантированная ставка почта Банка.

Подвох четвертый: коробочные продукты и электронная подпись

Почта Банк — лидер в сфере over sale. Он предлагает своим клиентам много разных дополнительных услуг, которые называются коробочными, например, «Привет сосед», «Личный врач», «Подари лес» и т.п. Все это платно и немного бессмысленно для тех, кому нужны деньги в долг.

Главные подводные камни при оформлении кредита в Почта Банке — схемы подключения таких услуг:

Масса негативных отзывов довела информационный шум до СМИ и в итоге Почта Банку пришлось отреагировать:

Рекомендация может быть только одной — сразу озвучьте специалисту, что отказывайтесь от всех дополнительных услуг (если они действительно вам не нужны), включая коробочные продукты, страховку, гарантированную ставку и прочее… И не называйте никаких кодов — чтобы подписать договор, достаточно только ручки.

Заключение

Зная о главных подводных камнях по кредитам Почта Банка вы без труда сориентируетесь, насколько выгодным будет для вас тот или иной тариф. Каждый из кредиторов на современном рынке пытается продать и заработать как можно больше. Не берите в долг, если уверены, что условия вам не подходят, а ставка слишком высока. И всегда досконально читайте все бумаги, прежде, чем их подписать, так вы избежите любого подвоха и получите кредит по лучшему предложению.

Кредиты наличными в Почта Банке: в чем подвох : 2 комментария

Добрые люди никогда не берите кредиты в «Почта банке». Это просто жесть. Мне довелось оформить потребительский кредит в этом банке на 6 месяцев, и по истечении этого срока приходит смс что я должна снова оплатить. В офисе сказали что эта сумма в размере 1500рэ за КРЕДИТНОЕ ИНФОРМИРОВАНИЕ. Я в шоке. Откуда? Как мне сообщили в офисе даже за ОДИН день просрочки выставляется штраф 500рэ. Но почему раньше об этом молчали и не уведомили меня, в чём заключаются кредитное ИНФОРМИРОВАНИЕ? НИКОМУ НЕ РЕКОМЕНДУЮ ПОЧТА БАНК. Обходите его стороной.

Отзывы о кредите наличными в Почта Банке

Отзывы клиентов (21)

Отвратительный банк. В рекламе полный обман. Ставка по кредиту в банке не 5,4 процента, а 16,9 процентов.

Инвалидам 1 группы кредиты не дают, даже под такую ставку. Им вообще не дают ни кредиты, ни работу, ни пенсии не повышают в отличии от блокадников. Видимо задача государства избавиться от этой категории граждан.

Люди не верте тому что они говорят все вранье

Уважаемый посетитель, объясните подробнее, пожалуйста.

Работаю на одном месте больше 25лет.Прекрасная кредитная история а они мне 16% и 80 тыс.страховки.

После полного погашения кредитного договора, возможно ли пересчитать проценты и вернуть себе?

Анна, здравствуйте. Обратитесь в службу поддержки Почта Банка по номеру +7495 532-13-00 или напишите в чат после авторизации в Интернет-банке. Оператор расскажет о действующих акциях и подскажет, как выгоднее погасить кредит.

Добрый день.Есть ли досрочное погашение кредита?

Светлана, здравствуйте. Частичное или полное досрочное погашение кредита наличными от Почта Банка доступно без комиссии и заявлений.

Дает ли банк кредит безработным?

Денис, здравствуйте. Почта Банк выдает кредиты россиянам, имеющим стаж на последнем месте работы более 3 месяцев и способным документально подтвердить доходы. Кредиты безработным выдают банки, представленные на этой страничке.

Здравствуйте можно ли получить кредит наличными для иностранных граждан официально работающих

Уважаемый Дилшоджон, Почта Банк предлагает кредитные займы гражданам стран СНГ. Подробнее вы можете узнать в отделении Банка.

Банк-отказник по всем фронтам! Лишь бы затянуть к себе в офис людей, чтобы получить доступ к документам! А проценты только в рекламе хорошие! Чисто Россия??♀️

Та-же история. Онлайн кредит оформили (предварительно). Пришёл в офис. Минут 30 заносили опять мои данные в компьютер. Через час пришёл отказ. Так какого чёрта я должен на вас тратить время? Откажите сразу и всё!А Гармаш в рекламе как уж извивается.Бестолковый банк.

Сколько раз подовал всегда отказ а в других банках не отказали не компетентный банк

Банк отказывает в кредите.

Под такие проценты которые дают в этом в банке они должны давать кредиты с ООООООЧЕНЬ плохой историей,чтоб хоть кто то оформил их на таких условиях

Валентина, здравствуйте. К сожалению, банки вправе отказывать в предоставлении кредита без объяснения причин. Попробуйте подать заявки на кредит наличными в другие финучреждения.

Валентина, у меня точно такая же история. При этом при составлении заявления в офисе оформляют карту — видимо, у них план по картам. Кроме того настойчиво уговаривали перевести пенсию в их банк, хорошо я решила дождаться решения по кредиту.

Написать отзыв Отменить ответ

Похожие предложения

| Макс. сумма | 4 000 000 Р |

| Ставка | От 5,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 18 лет |

| Решение | 1 день |

| Макс. сумма | 3 500 000 Р |

| Ставка | 23% |

| Срок кредита | До 3 лет |

| Мин. сумма | 500 000 руб. |

| Возраст | 21-65 лет |

| Решение | 30 мин. |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 650 000 руб. |

| Возраст | 18-65 лет |

| Решение | 1-10 дней |

| Макс. сумма | 500 000 Р |

| Ставка | От 15% |

| Срок кредита | До 3 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 21-65 лет |

| Решение | 30 мин. |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 6.9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 200 000 руб. |

| Возраст | 20-85 лет |

| Решение | 1 день |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 6,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 15 мин. |

Мы используем файлы cookie, чтобы предоставить пользователям больше возможностей при посещении сайта Бробанк.ру. Условия использования смотрите здесь.

Сервис не занимается деятельностью по предоставлению банковских услуг и выдаче займов. Содержание сайта не является рекомендацией или офертой, вся информация носит ознакомительный характер. При использовании материалов гиперссылка на Brobank.ru обязательна.

ИП Ярошевский Д.И. ИНН: 423082922740. ОГРНИП: 318420500081301. Свидетельство на товарный знак № 779639 от 15.10.2020.

Политика конфиденциальности, Пользовательское соглашение

Наша главная цель — помочь вам

Мы стремимся помочь нашим пользователям принимать правильные и финансово-грамотные решения. Наши редакторы, эксперты и авторы придерживаются строгой редакционной политики для создания честного и точного материала. Советы, рекомендации и инструменты, созданные нашими сотрудниками, являются объективным, основанными на фактах и не подвержены влиянию наших рекламодателей.

Как мы зарабатываем деньги

Бробанк является самостоятельным и независимым от банков сервисом подбора и сравнения финансовых услуг. Чтобы создавать для вас полезные материалы и инструменты, мы вынуждены размещать на сайте предложения от наших партнеров-рекламодателей, за которые можем получать компенсацию если вы нажмете на эти партнерские ссылки. Именно так мы зарабатываем деньги. Денежная компенсация может повлиять на рассматриваемые продукты, категории и рейтинги, которые мы составляем для вас. Это не влияет на те советы и рекомендации, которые мы вам даем в наших материалах. Наши сотрудники не общаются с рекламодателями и не получают от них деньги за продвижение партнерских продуктов.

Разбор Банки.ру. Кредит со снижающейся ставкой от Почта Банка — в чем подвох?

4 Время прочтения: 8 минут

Что дешевле: кредит с постоянной или со снижающейся ставкой? Считаем выгоду.

Почта Банк презентовал новый продукт, почти не имеющий аналогов на рынке, — потребительский кредит «Снижаем ставку». Каждый год ставка будет уменьшаться на 3 процентных пункта и к концу срока кредита может достигнуть 3,9% годовых.

В пресс-релизе на сайте банка сообщается: «Главное — это абсолютно честный подход: нет каких-либо условий и «подводных камней» для снижения ставки. Это предложение позволяет сэкономить и взять кредит на действительно выгодных условиях — по ставке ниже, чем в зарплатном банке».

Звучит впечатляюще, но так ли все однозначно? Давайте разбираться.

Что почем?

Новый продукт рассчитан на заемщиков, предпочитающих кредитоваться «по-крупному»: минимальная сумма кредита — 500 тыс. рублей, максимальная — 5 млн рублей. Несмотря на такие солидные цифры, обеспечение по кредиту не требуется.

Ставки по кредиту одинаковые для всех категорий заемщиков: как для «зарплатников», так и для клиентов «с улицы». Пороговая ставка для кредита на сумму от 500 тыс. до 1 млн рублей начинается от 15,9% годовых, на сумму от 1 млн до 5 млн рублей — от 13,9%. Эта ставка действует первые 12 месяцев, далее каждый год она снижается на 3 п. п.

Кредит на сумму от 500 тыс. до 1 млн рублей:

Кредит на сумму от 1 млн до 5 млн рублей:

Заем можно оформить на срок от трех до пяти лет.

Снижающаяся ставка: как это работает?

Главная «фишка» нового кредита Почта Банка — ставка уменьшается автоматически без выполнения каких-либо условий. Начальная ставка одинаковая для всех категорий заемщиков и снижается она тоже для всех одинаково: без привязки к наличию страховки или отсутствию просрочек.

Насколько это выгодно? Для примера приведем предоставленные банком расчеты переплаты по кредиту на сумму 1 млн рублей сроком на пять лет с применением снижающейся и фиксированной ставок.

Кредит со снижающейся ставкой:

Ежемесячный платеж, руб.

Сумма выплат за год, руб.

Итого переплата по процентам за пять лет составит 335 695 рублей.

Кредит с фиксированной ставкой:

Ежемесячный платеж, руб.

Сумма выплат за год, руб.

Переплата за пять лет — 454 784 рубля.

Таким образом, экономия на процентах по кредиту «Снижаем ставку» составит 110 040 рублей.

Впрочем, удивляться щедрости банка не приходится по двум причинам. Первая — начальная ставка 15,9% выше среднерыночной ставки по потребительским займам. Так, по данным Центробанка, среднерыночная полная стоимость кредита (ПСК — платежи по основному долгу, уплата процентов, другие сборы и комиссии) на сумму свыше 300 тыс. рублей сроком от одного года в IV квартале 2020 года составила 12,699% годовых. Правда, ПСК по кредиту «Снижаем ставку» составляет 12,364%. Таким образом общая стоимость кредита находится все же ниже среднерыночной.

Во-вторых, при аннуитетной схеме начисления процентов, применяемой в большинстве банков, включая Почта Банк, основные процентные выплаты приходятся на первые годы погашения кредита, когда проценты начисляются на максимальную сумму долга. В результате первые платежи обычно более чем наполовину состоят из начисленных процентов. По мере уменьшения задолженности соотношение процентов и основного долга в ежемесячном платеже меняется: доля основного долга увеличивается, а процентов — уменьшается. Таким образом, установив максимальные ставки именно на первые годы кредита, банк отчасти компенсировал недополученную прибыль за последующие годы. Почта Банк не предоставил нам детальный график погашения кредита. Если ориентироваться на график, рассчитанный с помощью кредитного калькулятора, в первый год клиент выплачивает более 40% от всех причитающихся по этому кредиту процентных платежей, а за два года — три четверти.

Еще одна тонкость, призванная подстраховать кредитные доходы банка, связана с порядком досрочного погашения. По условиям договора, при частичном досрочном погашении кредита с изменяющейся ставкой сокращается срок договора, а размер ежемесячного платежа остается прежним. Другими словами, при досрочном погашении «отсекаются» самые дешевые для заемщика, но наименее доходные для банка последние месяцы кредита.

Если резюмировать сказанное, экономия по переплате при снижающейся ставке действительно есть, однако ощутима она только в случае, если начальная ставка по кредиту со снижающимся процентом находится на уровне ставки по обычному.

А что у конкурентов?

У Россельхозбанка есть похожий продукт — потребительский кредит «С динамической ставкой». Выдается он на срок от 13 до 60 месяцев. Как и по кредиту Почта Банка, процент по займу «С динамической ставкой» снижается ежегодно.

Кредит от 1 млн рублей:

Начальная ставка здесь ниже, чем по кредиту «Снижаем ставку», но действует она только при условии оформления страховки. Если заемщик отказывается от страхования, банк может установить надбавку до 2,5 п. п. Таким образом, ставка за первый год может вырасти до 14,5%, а за последний — до 11,9%.

Приведем примерные расчеты платежей по кредиту со страховкой и без нее.

Без сомнений — суперхит Почта Банк предложил потребительский кредит с беспрецедентно низкой процентной ставкой и отсрочкой

В связи с пандемией коронавируса, самоизоляцией и последовавшим за этим экономическим кризисом государство предприняло много усилий, чтобы помочь гражданам, попавшим в сложную финансовую ситуацию. Это пособия семьям с детьми и льготы работодателям при условии сохранения штата сотрудников и выплат заработной платы. Эстафету подхватили банки, запустив и кредитные каникулы, и собственные программы отсрочки. А некоторые банки пошли еще дальше — предложив кредиты с пониженными ставками и даже беспроцентным периодом. Подробности — в материале «Ленты.ру».

Закон о кредитных каникулах приняли в России в апреле 2020 года, чтобы поддержать население и бизнес во время кризиса, вызванного пандемией коронавируса. Граждане, попавшие в сложную финансовую ситуацию из-за COVID-19, получили возможность получить кредитные каникулы сроком до полугода. Претендовать на отсрочку могли заемщики, чей доход снизился минимум на 30 процентов за месяц до подачи заявки. Предельная сумма кредита, подходящего под условия программы, в зависимости от региона составляла от 2 до 4,5 миллиона рублей. По закону заемщики могли в любой момент взять кредитные каникулы, но сделать это только до 30 сентября 2020 года. Почта Банк пошел дальше.

Без сомнений

В августе кредитное учреждение запустило акцию «Ноль сомнений», которая позволяет в любой момент действия кредита «включить» беспроцентный период на полгода. На практике это означает, что целых шесть месяцев вы не будете платить проценты по займу, достаточно вносить лишь символический платеж — 0,5 процента от первоначальной суммы кредита в месяц. По истечении беспроцентного периода вы просто продолжите вносить стандартные ежемесячные платежи по кредиту, их размер не увеличится.

Фото: Антон Подгайко / РИА Новости

Программой могут воспользоваться и те, кто берет новый кредит, и те, у кого уже есть кредит в другом банке. Во втором случае вы можете прийти в Почта Банк и получить новый заем для погашения старых долгов. Бонус — выгодные условия и «кредитная остановка» на полгода. А если появятся свободные деньги, в течение беспроцентного периода можно вносить платежи в большем размере и даже полностью его погасить, сэкономив на процентах.

Главный плюс для заемщика — возможность не откладывать покупку, а вот выплаты по кредиту отложить на полгода. Это может здорово выручить, если вы попали в трудную финансовую ситуацию и опасаетесь брать кредит или по каким-либо причинам не хотите сейчас тратить большую сумму из своего бюджета и планируете перераспределить нагрузку на будущие периоды.

Как отмечают в Почта Банке, с августа этим предложением воспользовались более 154 тысяч человек. Общая сумма кредитов составила около 44 миллиардов рублей. Ежедневно банк получает около 25 тысяч заявок на кредит с беспроцентным периодом. И на текущий момент доля таких кредитов превышает 65 процентов.

Мегахит

«Я бы хотел написать мегахит. Пусть один, но на все времена. Ведь мне очень поддержка нужна в виде денег, ну а пока…» — пел в своем суперхите Игорь Бурнышев из группы Burito. А пока он пишет мегахит, на рынке появился «суперхит». Именно так называется кредит Почта Банка, который совмещает в себе два весомых преимущества — тот самый беспроцентный период на полгода, о котором мы говорили выше, и беспрецедентно низкую ставку — всего 5,9 процента годовых.

«Ставка 5,9 процента годовых — сегодня одна из самых низких на рынке по нецелевым потребительским кредитам. Кроме того, «хит» нашего предложения заключается в том, что помимо самой низкой ставки вы получаете ноль процентов на полгода. В конечном итоге — у вас самый низкий платеж по кредиту на рынке, поскольку не нужно платить проценты по кредиту в течение шести месяцев. Эта опция пользуется большой популярностью у наших клиентов», — отметил член правления, директор по продуктам и технологиям Почта Банка Григорий Бабаджанян.

Фото: Александр Казаков / «Коммерсантъ»

Страховой случай

Еще один большой плюс нового кредита от Почта Банка — финансовая защита, которая страхует клиента от различных непредвиденных обстоятельств, в том числе и от потери дохода из-за болезни. Она покрывает такие риски, как потеря работы, госпитализация, травмы, другие несчастные случаи, и позволяет быть уверенным в своей платежеспособности в любой ситуации. Конечно, оформление страховки — дело добровольное, кредит можно взять и без нее, однако в этом случае ставка будет на 7 процентов выше и подключение беспроцентного периода «Ноль сомнений» будет недоступно. Какой вариант выбрать — решать вам. Главный совет — все тщательно взвесьте и оцените свои возможности и ту выгоду, которую хотите получить от кредита.