Почему 19 июля упала цена акций Сургутнефтегаза? Объясняем

Владельцы акций Сургутнефтегаза или просто сторонние наблюдатели утром понедельника 19 июля 2021 года могли заметить падение акций компаний. Объясняем, почему не стоит паниковать и спешить необдуманно продавать акции только из-за падающих графиков и красных цифр в портфеле.

Если приглядеться к графикам, то очевидно, что из привилегированных и обычных акций Сургутнефтегаза сильнее всего уменьшилась цена именно на префы. В первые минуты торгов падение в обычных акциях составило меньше рубля, привилегированных — значительно больше, на уровне 7 рублей.

Если вы следите за дивидендами Сургутнефтегаза, то уже могли догадаться, что все дело именно в выплатах компанией дивидендов акционерам и возникшем из-за этого дивгэпе. Если же с дивидендным гэпом вы еще не сталкивались, то сейчас кратко объясним принцип его работы.

С самим понятием «дивиденд» проблем быть не должно — это часть прибыли компании, которая выплачивается обратно акционерам.

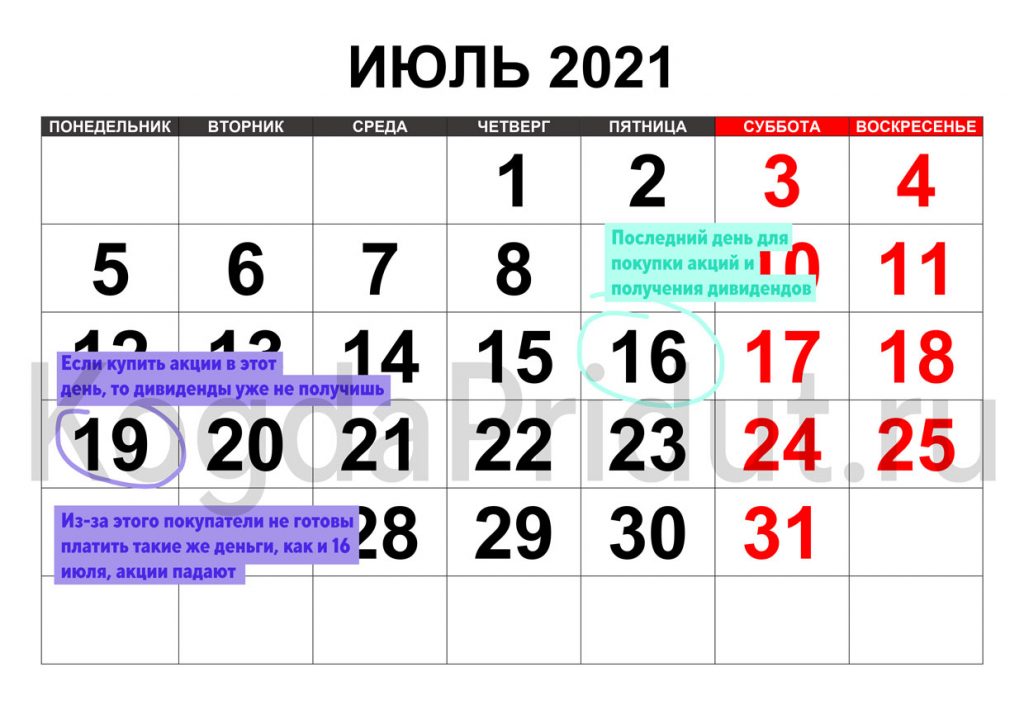

Дивиденды (в нашем случае за 2020 год) выплачиваются тем акционерам, которые владеют акциями в определенный день и попали в реестр акционеров. Фактически реестр акционеров Сургутнефтегаза закроется 20 июля, но акции упали уже 19 июля, потому что биржа работает по правилу Т+2 (то есть последний день для покупки акций Сургутнефтегаза с целью получения дивидендов был 16 июля, за 2 рабочих дня до закрытия реестра).

Все, кто владел акциями на момент закрытия рынка в пятницу 16 июля, имеет право на получение дивидендов. Понедельник 19 июля (следующий рабочий день) — первый день, когда акции Сургутнефтегаза торгуются уже без права на получение дивидендов (на жаргоне — «очистились»). С 19 июля можно продавать акции Сургутнефтегаза — свои дивиденды вы уже получите.

Логично, что если акции с правом на получение Y дивидендов в один день стоили Х рублей, то когда это право будет утеряно, покупатели не захотят платить ту же цену Х. Именно поэтому сегодня 19 июля акции Сургутнефтегаза упали с утра примерно на размер дивидендов.

Какая дальнейшая судьба у акций Сургутнефтегаза? Принимать решение о продаже или покупке акций компании только вам, просто учитывайте, что утренний импульс падения в акциях Сургутнефтегаза 19 июля не является чем-то особенным. По своей сути, это сугубо технический процесс и только из-за этого принимать панические решения не стоит. В конце концов, вы получите дивиденды.

Информация, размещенная на этой странице, не может рассматриваться как индивидуальная инвестиционная рекомендация

Что случилось с Сургутнефтегазом?

11-12 ноября на российском фондовом рынке случилась загадочная история.

Вечером четверга акции компании Сургутнефтегаз без каких-либо новостей пошли на взлет и буквально за пару часов выросли на 19%. В пятницу рост продолжился, и по итогам двух дней котировки взлетели на 40%.

Причем объемы прошли невероятные: по итогам пятницы они составили 37 млрд рублей, превысив оборот по акциям Сбербанка.

Что мы знаем о Сургутнефтегазе?

Поэтому некоторые даже думают, что их на самом деле нет, и что они давно потрачены. Но они, конечно, есть.

По сути, Сургут — это, конечно, еще одна кремлевская касса. Ведь не все проекты и расходы можно и нужно финансировать из госбюджета. И когда это неудобно, на помощь приходит Сургут. Он всегда готов вписаться деньгами в правильные инициативы и помочь правильным людям.

Например, Сургут владеет пакетом в Банке Россия, который контролируется Юрием Ковальчуком.

Сургут владел акциями Национальной Медиа-Группы, которая тоже, так уж получилось, контролируется Юрием Ковальчуком и владеет долями в ряде телеканалов (5 канал, СТС, 1 канал) и других медиа типа газеты Известия.

Сургут владел акциями Национальной Телекоммуникационной Компании (НТК) — крупнейшем кабельном операторе в России, который был куплен Ростелекомом. Кем контролировалась НТК, вы уже и сами догадались.

Таких историй много.

Зная это, инвесторы понимают, что эти деньги по сути не принадлежат акционерам компании и не служат их интересам. Поэтому и в стоимости обыкновенных акций эта «кубышка» не учитывается или учитывается не в полном объеме.

А вот стоимость привилегированных акций очень даже зависит от «кубышки». Дело в том, что при девальвации рубля долларовая «кубышка» Сургута в пересчете на рубли увеличивается — это называется валютная переоценка. Благодаря этой переоценке компания зарабатывает повышенную чистую прибыль и платит повышенный дивиденд. Поэтому инвесторы обычно используют привилегированные акции компании как защиту от девальвации рубля.

Зато по обыкновенным акциям дивиденды крошечные, но в эти дни взлетели именно они!

Что же все-таки произошло?

Первая – конечно же, про «кубышку». Мол, наконец её откроют и проинвестируют. Якобы кто-то об этом прослышал и вот зашел прикупить акций перед бурным ростом. Мы в эту историю не особо верим.

В целом, такое может быть, но все зависит от того, куда Сургут станет инвестировать. Мы бы на их месте начали скупать месторождения нефти за рубежом, которые нефтяные мейджоры сейчас готовы продать с дисконтом, чтобы уменьшить долю нефти в своей выручке и увеличить долю «зелёных» доходов.

Когда-то Сургут инвестировал в венгерскую компанию MOL, например, причём довольно прибыльно.

Но с тех пор времена изменились, и если Россия и решит инвестировать большие деньги за рубежом, то вряд ли Сургут будет в первых рядах. Это не самая прогрессивная компания, скажем прямо.

Более вероятно, что если кубышку и распакуют, то инвестируют ее в какой-то инфраструктурный проект в России, который может и не иметь экономической целесообразности. Тогда это вряд ли приведёт к росту акций. Скорее наоборот — подтвердится мнение инвесторов, что эти деньги им не принадлежат.

Так что под такую гипотезу мы бы покупать акции не стали.

К тому же похожая история уже была в 2019 году – с сентября по январь акции удвоились на слухах о распаковке кубышки.

Поводом было то, что Сургут неожиданно создал дочернюю компанию Рион с видом деятельности «торговля ценными бумагами». Сразу пошли слухи про покупку Лукойла, а потом про участие в IPO Saudi Aramco. Разумеется, ничего такого не произошло, акции упали, и с тех пор на те уровни не поднимались.

Мистификация «Сургутнефтегаза»: почему бумаги компании так резко меняют стоимость

С 11 по 15 ноября обыкновенные акции «Сургутнефтегаза» неожиданно подскочили в цене почти в два раза. На пике 15 ноября их стоимость перевалила за 50 рублей за бумагу.

Даже без учета предварительных результатов можно говорить о том, что капитал компании (стоимость всех ее активов) заметно превосходит ее капитализацию — она составляет примерно треть от капитала компании, который скоро дойдет до 6 трлн рублей. И эти деньги практически никуда не тратятся. Капитальные затраты компании за последние 12 месяцев (включая первое полугодие 2021 года) составили около 168 млрд рублей, никаких больших проектов она не планирует.

У компании нет долга, все денежные средства хранятся на депозитах в банках (по ним «Сургутнефтегаз» получает процентов больше 100 млрд рублей в год). Она не проводит обратный выкуп акций, хотя это было бы очень логично, и платит более высокие дивиденды по привилегированным акциям, чем по обыкновенным. К примеру, в мае совет директоров рекомендовал выплатить за 2021 год дивиденды в 6,85 рубля по префам и 0,65 рубля — по обыкновенным акциям. За 2020 год компания выплатила по 0,7 рубля по обыкновенным акциям и 6,72 рубля — по префам. Любая информация по сделкам «Сургутнефтегаза» по слияниям и поглощениям появляется только в виде слухов и слухами же остается.

Получается, что обыкновенные акции компании — это самый дешевый актив на российском рынке. Такому отношению инвесторов способствует еще и то, что компания с самыми большими запасами денег в России является одной из самых закрытых — у нее нет даже полной информации о полном составе акционеров.

И даже раскрытие данных об активах компании и о размере ее «кубышки» может привести к росту цены бумаги на десятки процентов. Собственно, это все и наблюдали начиная с прошлой недели, когда цена обыкновенных акций «Сургутнефтегаза» подскочила почти на 50% без видимых очевидных причин.

Загадки «Сургутнефтегаза»

В этот раз есть три потенциальных фундаментальных фактора, которые могли бы вызвать такой необъяснимый рост цены. Первый — слухи о том, что компания уравняет дивидендную политику для обыкновенных акций и привилегированных. Второй — ожидания рынка, что компания наконец «распечатает кубышку» и пустит ее в дело. Правда, рынок ждет этого уже не первый год, и особенно сильно с 2019-го, когда «Сургутнефтегаз» зарегистрировал компанию «Рион», указав основным видом ее деятельности вложения в ценные бумаги и управление ценными бумагами.

Третий фактор — судьба так называемых фантомных казначейский акций. Это — еще одна загадка «Сургутнефтегаза»: в начале 2000-х компания в отчетности раскрывала, что у нее в уставном капитале есть казначейские акции, затем несколько лет не публиковала отчетность по МСФО. Когда она начала это делать снова, упоминаний о казначейских акциях в отчетности уже не было. Публичной официальной информации о том, что с ними стало, погашены ли они, нет.

Из этих факторов только первый кажется сколь-либо реалистичным: уравнять размер дивидендов просто — нужно лишь соответствующее решение совета директоров.

Маленький шанс для инвестора

Именно по причинам, описанным выше, обыкновенные акции «Сургутнефтегаза» были и остаются одной из самых волатильных бумаг на российском рынке. Инвесторы цепляются за малейший шанс, который позволит раскрыть стоимость компании, заставляя ее расти и падать на десятки процентов.

Акции «Сургутнефтегаза» — частая цель спекулянтов. Так, осенью 2019 года они взлетели в цене почти в два раза без больших новостей. Произошло это в том числе после объявления о создании компании «Рион». Рост прекратился только после того, как генеральный директор и совладелец «Сургутнефтегаза» Владимир Богданов заявил, что к резкому росту акций привели действия спекулянтов. Бумаги полностью растеряли весь рост в феврале 2020 года.

Возможно, сейчас будет такая же история, однако объем торгов, который почти в 10 раз превышает нормальный уровень, свидетельствует о том, что в этот раз причины для роста более фундаментальные.

Для обычного инвестора лучше обратить внимание на привилегированные акции «Сургутнефтегаза». Эти акции время от времени приносят супердивиденды. Особенно в годы, когда рубль слабеет по отношению к доллару, — за счет значительной прибыли от курсовых разниц. Ведь деньги «Сургутнефтегаз» в основном хранит в валюте.

Из-за этого прибыль и дивиденды компании меняются контрциклически — повышаются в слабые для рубля годы. Что делает эти акции отличным инструментом для снижения волатильности доходности портфеля.

Мнение редакции может не совпадать с точкой зрения автора. Не является инвестиционной рекомендацией

Ловушка дивидендной доходности или почему рухнул Сургутнефтегаз?

Недавно прошла отсечка в привилегированных акциях Сургутнефтегаз. Компания заплатила большие 7,62 рубля на акцию и ДД к отсечке составила целых 18%! Увы, но многие до сих пор не понимают природу прибыли компании и сильно удивились, когда акция после гэпа продолжила снижение.

Буквально недавно прошла отсечка в привилегированных акциях нефтяной компании Сургутнефтегаз. Компания заплатила большие дивиденды в 7,62 рубля на акцию и ДД к отсечке составила целых 18%! Увы, но многие до сих пор не понимают природу прибыли компании и сильно удивились, когда акция после гэпа продолжила снижение. Попробуем прояснить этот вопрос.

Вопреки ожиданиям многих новичков (меня постоянно про это спрашивают) чуда не случилось. Более опытные товарищи ожидали как раз такого развития событий и вот почему.

Сургутнефтегаз получает прибыль не только от добычи-продажи нефти. У компании огромная долларовая подушка. Целых 40 миллиардов долларов, что сопоставимо с Фондом Национального Благосостояния! Помимо доходов от нефтяного бизнеса компания так же получает проценты по вкладам в банках, а так же валюта переоценивается при изменении курса. Это приводит к большой волатильности показателей. Визуализируем прибыль компании на графике.

Вот такой прогноз я делал в начале 2019 года. За 2018 год почти попал.

Вот такой прогноз я делал в начале 2019 года. За 2018 год почти попал.

Из графика мы прекрасно видим, что больше половины прибыли компания получила от переоценки валюты! А вот так ситуация выглядит к середине этого года.

Учитывая укрепление рубля за полугодие компания окажется в минусе!

Учитывая укрепление рубля за полугодие компания окажется в минусе!

А при сохранении курса даже по итогам года прибыль будет весьма символической,что приведет к снижению выплат!

И тут возникает логичный вопрос. Почему бы не очистить прибыль от курсовых разниц и платить дивиденды более сбалансировано? Все дело в уставе компании. Привилегированные акции обладают волшебным защитным свойством, которое вынуждает компанию платить гигантские дивиденды. Что бы не быть голословным откроем устав общества.

Префы составляют 17,73% капитала общества. Эта цифра нам пригодится.

Вот тут владельцев префов защищает устав. Пока они не получат свои деньги их не получит никто.

Вот тут владельцев префов защищает устав. Пока они не получат свои деньги их не получит никто.  Это уже из дивидендной политики. Бинго!

Это уже из дивидендной политики. Бинго!

Компания обязана заплатить 10% прибыли на префы. А, поскольку, прибыль определяется по РСБУ, то в ней всегда учитываются курсовые переоценки! Вот и получается волатильность выплат. Тонкий нюанс в расчете выплат. Как я уже отметил, префов всего 17,5%, а прибыль на них дают как-будто их 25%! Фактически на префы идет 7,1% чистой прибыли компании. (17,73 : 25 = 0,7092 или 7,092% вместо 10% )

Думаю, что мы хорошо разобрались в вопросе. Уверен, что в следующий раз вам удастся избежать ловушки высокой дивидендной доходности!

«Префы» Сургутнефтегаз упали на панике. Можно ли на этом заработать

Во время панических распродаж на российском рынке в пятницу и понедельник привилегированные акции Сургутнефтегаза потеряли 0,8%. Сегодня на отскоке бумаги выглядят хуже основных индексов и теряют еще почти 1%.

Подобная слабость бумаг не вполне оправдана, так как прошедшее ослабление рубля и рост цен на нефть в рублях должны позитивно отразиться на финансовых результатах компании по итогам текущего года.

Наиболее важный фактор увеличения чистой прибыли Сургутнефтегаза и дивидендов по привилегированным акциям — девальвация рубля. За счет ослабления рубля валютные депозиты компании позитивно переоцениваются, прибыль растет. За последние пару дней курс USD/RUB вырос на 2,5%, до 74,94. Если предположить, что курс USD/RUB ЦБ РФ на конец года окажется на уровне 74,94, то компания на переоценке депозитов может получить около 118 млрд руб. прибыли.

Кроме того, благодаря ослаблению национальной валюты растет стоимость нефти в рублях, что должно позитивно отразиться на операционной прибыли Сургутнефтегаза. На текущий момент средняя стоимость барреля нефти Brent в IV квартале составляет 5942 руб. Если текущая цена останется актуальной, то прибыль от продаж Сургутнефтегаза может достичь 143 млрд руб., что почти в 1,5 раза выше показателя по итогам III квартала.

Учитывая ожидаемые проценты к получению на уровне 30 млрд руб. в IV квартале и расходы по налогу на прибыль около 28 млрд руб., получаем, что чистая прибыль Сургутнефтегаза по итогам 2021 г. может достичь 541 млрд руб.

В пересчете на потенциальные дивиденды это соответствует 5 руб. на акцию или около 13% дивидендной доходности по текущим котировкам. Это ниже, чем по итогам предыдущего года, однако заметно превышает среднерыночные уровни.

Ключевой риск в кейсе «префов» Сургутнефтегаза связан с динамикой курса USD/RUB. На фоне роста геополитической напряженности котировки валютной пары выросли, но сейчас нет уверенности, что текущие уровни будут устойчивыми. Вероятно, когда геополитический фактор будет переварен, рубль начнет укрепляться, особенно учитывая ожидания дальнейшего роста ключевой ставки ЦБ РФ. В таком случае квартальная прибыль от валютных переоценок будет таять и даже может превратиться в убытки.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Пятничный провал американского рынка акций. Что ждет инвесторов дальше? Прогноз до конца года

Кто сегодня в лидерах отскока

Рубль укрепляется опережающими темпами

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.