«Префы» Сургутнефтегаз упали на панике. Можно ли на этом заработать

Во время панических распродаж на российском рынке в пятницу и понедельник привилегированные акции Сургутнефтегаза потеряли 0,8%. Сегодня на отскоке бумаги выглядят хуже основных индексов и теряют еще почти 1%.

Подобная слабость бумаг не вполне оправдана, так как прошедшее ослабление рубля и рост цен на нефть в рублях должны позитивно отразиться на финансовых результатах компании по итогам текущего года.

Наиболее важный фактор увеличения чистой прибыли Сургутнефтегаза и дивидендов по привилегированным акциям — девальвация рубля. За счет ослабления рубля валютные депозиты компании позитивно переоцениваются, прибыль растет. За последние пару дней курс USD/RUB вырос на 2,5%, до 74,94. Если предположить, что курс USD/RUB ЦБ РФ на конец года окажется на уровне 74,94, то компания на переоценке депозитов может получить около 118 млрд руб. прибыли.

Кроме того, благодаря ослаблению национальной валюты растет стоимость нефти в рублях, что должно позитивно отразиться на операционной прибыли Сургутнефтегаза. На текущий момент средняя стоимость барреля нефти Brent в IV квартале составляет 5942 руб. Если текущая цена останется актуальной, то прибыль от продаж Сургутнефтегаза может достичь 143 млрд руб., что почти в 1,5 раза выше показателя по итогам III квартала.

Учитывая ожидаемые проценты к получению на уровне 30 млрд руб. в IV квартале и расходы по налогу на прибыль около 28 млрд руб., получаем, что чистая прибыль Сургутнефтегаза по итогам 2021 г. может достичь 541 млрд руб.

В пересчете на потенциальные дивиденды это соответствует 5 руб. на акцию или около 13% дивидендной доходности по текущим котировкам. Это ниже, чем по итогам предыдущего года, однако заметно превышает среднерыночные уровни.

Ключевой риск в кейсе «префов» Сургутнефтегаза связан с динамикой курса USD/RUB. На фоне роста геополитической напряженности котировки валютной пары выросли, но сейчас нет уверенности, что текущие уровни будут устойчивыми. Вероятно, когда геополитический фактор будет переварен, рубль начнет укрепляться, особенно учитывая ожидания дальнейшего роста ключевой ставки ЦБ РФ. В таком случае квартальная прибыль от валютных переоценок будет таять и даже может превратиться в убытки.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Пятничный провал американского рынка акций. Что ждет инвесторов дальше? Прогноз до конца года

Кто сегодня в лидерах отскока

Рубль укрепляется опережающими темпами

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

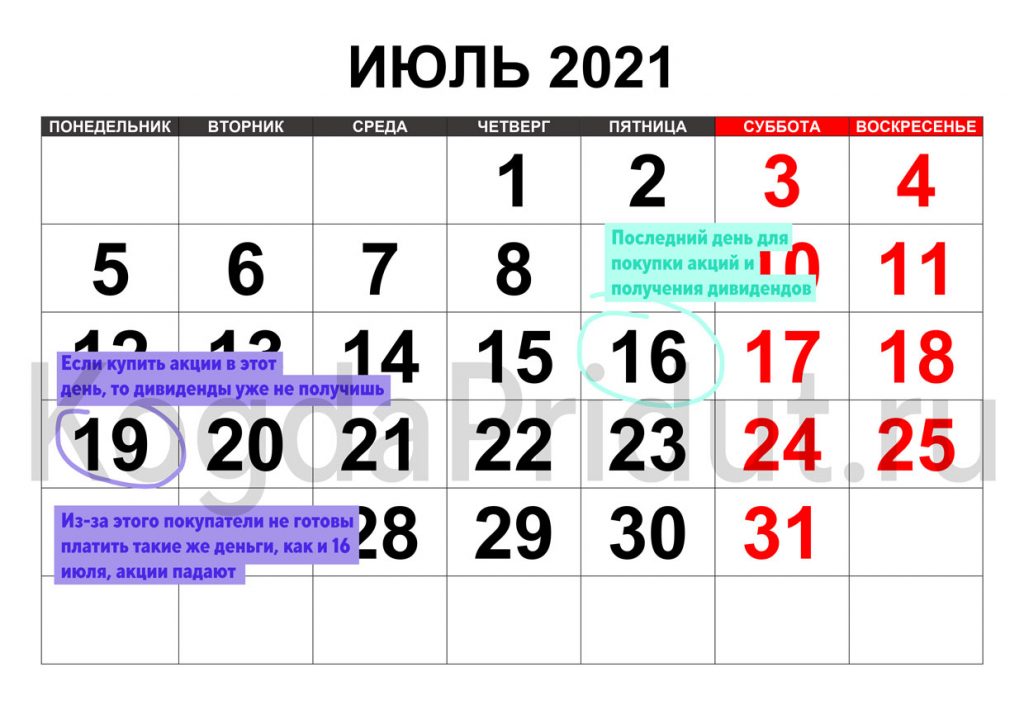

Почему 19 июля упала цена акций Сургутнефтегаза? Объясняем

Владельцы акций Сургутнефтегаза или просто сторонние наблюдатели утром понедельника 19 июля 2021 года могли заметить падение акций компаний. Объясняем, почему не стоит паниковать и спешить необдуманно продавать акции только из-за падающих графиков и красных цифр в портфеле.

Если приглядеться к графикам, то очевидно, что из привилегированных и обычных акций Сургутнефтегаза сильнее всего уменьшилась цена именно на префы. В первые минуты торгов падение в обычных акциях составило меньше рубля, привилегированных — значительно больше, на уровне 7 рублей.

Если вы следите за дивидендами Сургутнефтегаза, то уже могли догадаться, что все дело именно в выплатах компанией дивидендов акционерам и возникшем из-за этого дивгэпе. Если же с дивидендным гэпом вы еще не сталкивались, то сейчас кратко объясним принцип его работы.

С самим понятием «дивиденд» проблем быть не должно — это часть прибыли компании, которая выплачивается обратно акционерам.

Дивиденды (в нашем случае за 2020 год) выплачиваются тем акционерам, которые владеют акциями в определенный день и попали в реестр акционеров. Фактически реестр акционеров Сургутнефтегаза закроется 20 июля, но акции упали уже 19 июля, потому что биржа работает по правилу Т+2 (то есть последний день для покупки акций Сургутнефтегаза с целью получения дивидендов был 16 июля, за 2 рабочих дня до закрытия реестра).

Все, кто владел акциями на момент закрытия рынка в пятницу 16 июля, имеет право на получение дивидендов. Понедельник 19 июля (следующий рабочий день) — первый день, когда акции Сургутнефтегаза торгуются уже без права на получение дивидендов (на жаргоне — «очистились»). С 19 июля можно продавать акции Сургутнефтегаза — свои дивиденды вы уже получите.

Логично, что если акции с правом на получение Y дивидендов в один день стоили Х рублей, то когда это право будет утеряно, покупатели не захотят платить ту же цену Х. Именно поэтому сегодня 19 июля акции Сургутнефтегаза упали с утра примерно на размер дивидендов.

Какая дальнейшая судьба у акций Сургутнефтегаза? Принимать решение о продаже или покупке акций компании только вам, просто учитывайте, что утренний импульс падения в акциях Сургутнефтегаза 19 июля не является чем-то особенным. По своей сути, это сугубо технический процесс и только из-за этого принимать панические решения не стоит. В конце концов, вы получите дивиденды.

Информация, размещенная на этой странице, не может рассматриваться как индивидуальная инвестиционная рекомендация

Мистификация «Сургутнефтегаза»: почему бумаги компании так резко меняют стоимость

С 11 по 15 ноября обыкновенные акции «Сургутнефтегаза» неожиданно подскочили в цене почти в два раза. На пике 15 ноября их стоимость перевалила за 50 рублей за бумагу.

Даже без учета предварительных результатов можно говорить о том, что капитал компании (стоимость всех ее активов) заметно превосходит ее капитализацию — она составляет примерно треть от капитала компании, который скоро дойдет до 6 трлн рублей. И эти деньги практически никуда не тратятся. Капитальные затраты компании за последние 12 месяцев (включая первое полугодие 2021 года) составили около 168 млрд рублей, никаких больших проектов она не планирует.

У компании нет долга, все денежные средства хранятся на депозитах в банках (по ним «Сургутнефтегаз» получает процентов больше 100 млрд рублей в год). Она не проводит обратный выкуп акций, хотя это было бы очень логично, и платит более высокие дивиденды по привилегированным акциям, чем по обыкновенным. К примеру, в мае совет директоров рекомендовал выплатить за 2021 год дивиденды в 6,85 рубля по префам и 0,65 рубля — по обыкновенным акциям. За 2020 год компания выплатила по 0,7 рубля по обыкновенным акциям и 6,72 рубля — по префам. Любая информация по сделкам «Сургутнефтегаза» по слияниям и поглощениям появляется только в виде слухов и слухами же остается.

Получается, что обыкновенные акции компании — это самый дешевый актив на российском рынке. Такому отношению инвесторов способствует еще и то, что компания с самыми большими запасами денег в России является одной из самых закрытых — у нее нет даже полной информации о полном составе акционеров.

И даже раскрытие данных об активах компании и о размере ее «кубышки» может привести к росту цены бумаги на десятки процентов. Собственно, это все и наблюдали начиная с прошлой недели, когда цена обыкновенных акций «Сургутнефтегаза» подскочила почти на 50% без видимых очевидных причин.

Загадки «Сургутнефтегаза»

В этот раз есть три потенциальных фундаментальных фактора, которые могли бы вызвать такой необъяснимый рост цены. Первый — слухи о том, что компания уравняет дивидендную политику для обыкновенных акций и привилегированных. Второй — ожидания рынка, что компания наконец «распечатает кубышку» и пустит ее в дело. Правда, рынок ждет этого уже не первый год, и особенно сильно с 2019-го, когда «Сургутнефтегаз» зарегистрировал компанию «Рион», указав основным видом ее деятельности вложения в ценные бумаги и управление ценными бумагами.

Третий фактор — судьба так называемых фантомных казначейский акций. Это — еще одна загадка «Сургутнефтегаза»: в начале 2000-х компания в отчетности раскрывала, что у нее в уставном капитале есть казначейские акции, затем несколько лет не публиковала отчетность по МСФО. Когда она начала это делать снова, упоминаний о казначейских акциях в отчетности уже не было. Публичной официальной информации о том, что с ними стало, погашены ли они, нет.

Из этих факторов только первый кажется сколь-либо реалистичным: уравнять размер дивидендов просто — нужно лишь соответствующее решение совета директоров.

Маленький шанс для инвестора

Именно по причинам, описанным выше, обыкновенные акции «Сургутнефтегаза» были и остаются одной из самых волатильных бумаг на российском рынке. Инвесторы цепляются за малейший шанс, который позволит раскрыть стоимость компании, заставляя ее расти и падать на десятки процентов.

Акции «Сургутнефтегаза» — частая цель спекулянтов. Так, осенью 2019 года они взлетели в цене почти в два раза без больших новостей. Произошло это в том числе после объявления о создании компании «Рион». Рост прекратился только после того, как генеральный директор и совладелец «Сургутнефтегаза» Владимир Богданов заявил, что к резкому росту акций привели действия спекулянтов. Бумаги полностью растеряли весь рост в феврале 2020 года.

Возможно, сейчас будет такая же история, однако объем торгов, который почти в 10 раз превышает нормальный уровень, свидетельствует о том, что в этот раз причины для роста более фундаментальные.

Для обычного инвестора лучше обратить внимание на привилегированные акции «Сургутнефтегаза». Эти акции время от времени приносят супердивиденды. Особенно в годы, когда рубль слабеет по отношению к доллару, — за счет значительной прибыли от курсовых разниц. Ведь деньги «Сургутнефтегаз» в основном хранит в валюте.

Из-за этого прибыль и дивиденды компании меняются контрциклически — повышаются в слабые для рубля годы. Что делает эти акции отличным инструментом для снижения волатильности доходности портфеля.

Мнение редакции может не совпадать с точкой зрения автора. Не является инвестиционной рекомендацией

Инвестиционная идея

Сургутнефтегаз а. о.

Сургутнефтегаз а. п.

Мы рекомендуем «Покупать» обыкновенные и привилегированные акции «Сургутнефтегаза» с целевой ценой 41,1 руб. и 51,8 руб. соответственно. Потенциал в перспективе 12 мес. составляет 15,1% для обыкновенных акций и 15,1% для привилегированных.

Описание компании

Источник: данные компании

Основные показатели обыкн. акций

Enterprise value (EV)

Мультипликаторы

Финансовые показатели, млрд руб.

Финансовые коэффициенты

Маржа EBITDA скорр.

Источник: данные компании

На любые вопросы о причинах накопления такой суммы менеджмент никогда не отвечает. Это и тот факт, что кубышка превышает капитализацию компании, приводят к значительному росту акций при появлении любых слухов о ее возможном распечатывании. Наиболее ярким примером является осень 2019 года, когда обыкновенные акции «Сургутнефтегаза» выросли в два раза за несколько месяцев. Причиной стало создание дочерней структуру ООО «Рион», видом деятельности которой заявлялась торговля ценными бумагами. На рынке сразу появились слухи о buyback, покупке конкурентов или хотя бы просто вложении средств в ценные бумаги. Уже в середине сентябре глава компании Владимир Богданов сообщил журналистам относительно этих слухов, что «они сами себе это придумали». Каких-то действий от дочерней компании инвесторы так и не дождались, в связи с чем обыкновенные акции всё еще торгуются значительно ниже, чем до пандемии. Вероятно, это не изменится, пока не появятся новые слухи или реальные действия с кубышкой.

Дивидендная политика

История дивидендов «Сургутнефтегаза»

Источник: данные компании

Отраслевые тенденции

Среди международных тенденций, влияющих на «Сургутнефтегаз», стоит отметить ограничение добычи со стороны ОПЕК+. Напомним, что на данный момент члены ОПЕК+ сокращают добычу приблизительно на 7,3 млн б/с, и «Сургутнефтегаз» также попадает под данные ограничения. Из-за этого добыча нефти в 1-м квартале 2021 года снизилась на 13,2% г/г. При этом ОПЕК+ постепенно начинает наращивать добычу, в связи с чем во 2-м квартале можно ожидать увеличения добычи и от «Сургутнефтегаза».

Источник: данные компании

При этом важно понимать, что рост цен не означает полное восстановление рынка от эффекта пандемии. Основным драйвером роста цен стало ограничение ОПЕК+, которое на данный момент убирает с рынка около 8 млн б/с, если учитывать добровольное сокращение добычи со стороны Саудовской Аравии. При этом с мая ОПЕК+ начал наращивать добычу на 350 тыс. б/с, а в июне и июле увеличит добычу еще на 350 тыс. б/с и 450 тыс. б/с соответственно. Кроме того, Саудовская Аравия к июлю планирует постепенно отказаться от добровольного сокращения добычи на 1 млн б/с. Краткосрочно цены на нефть также поддерживает близость летнего сезона, когда спрос на бензин традиционно растет.

Учитывая взрывной рост случаев коронавируса в отдельно взятых странах, включая Индию, третьего в мире покупателя нефти, рост добычи в мае покажет устойчивость текущего равновесия на рынке нефти. При этом Минэнерго США всё ещё ожидает полного восстановления спроса только в первой половине 2022 года.

Дополнительными угрозами для равновесия на рынке нефти стоит считать возможность роста добычи сланцевой нефти в США, где из-за стабильно высоких цен последние несколько месяцев растет буровая активность, а также заключение ядерной сделки с Ираном, условием для которой может стать снятие санкций со стороны и возвращение иранской нефти на мировой рынок.

Финансовые результаты

При этом чистая прибыль выросла в 7 раз и оказалась значительно выше EBITDA. Это нормальная ситуация, связанная с положительной валютной переоценкой кубышки компании из-за ослабления рубля. Сама кубышка на данном фоне выросла в рублевом эквиваленте на 18,9% г/г, до 3,7 трлн руб. В долларовом выражении денежные запасы компании снизились на 1% г/г.

В 2021 году стоит ожидать восстановления выручки и EBITDA по мере роста цен на нефть, нормализации маржи нефтепереработки и смягчения ограничений добычи из-за соглашения ОПЕК+. Однако значение чистой прибыли, как обычно, будет в первую очередь определяться курсом доллара к рублю на конец года.

«Сургутнефтегаз»: финансовые результаты по МСФО за 2020 год (млрд руб.)

Привилегированные акции Сургутнефтегаза рухнули на 14% из-за дивидендного гэпа

Привилегированные акции Сургутнефтегаза начали торги понедельника со снижения на 14%.

Масштабное падение было ожидаемым из-за закрытия в пятницу реестра акционеров, которые получат дивиденды. Размер ценового разрыва в начале недели оказался равен уровню размера дивидендных выплат. На одну привилегированную акцию будет выплачено 6,72 руб.

За счет гэпа котировки с открытия опускались к минимальным значениям с декабря прошлого года в районе 39 руб.

Масштаб снижения обыкновенных акций гораздо меньше, по ним выплаты составляют всего 0,7 руб. Бумаги в понедельник снижаются на 1,1%.

Что дальше

По обыкновенным бумагам можно ожидать скорого закрытия гэпа — это обусловлено стабильностью выплат, устоявшейся дивидендной практикой, небольшим размером ценового разрыва. При спокойном внешнем фоне на это может потребоваться около недели.

Для закрытия дивидендного разрыва в префах Сургутнефтегаза может потребоваться около 6–12 мес. Сильным драйвером здесь будет динамика пары USD/RUB. При ослаблении рубля к доллару с текущих значений на закрытие гэпа может потребоваться меньше времени, при укреплении — больше. Дивидендная доходность по итогам 2021 г. предположительно может быть в районе 8–10%.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Пятничный провал американского рынка акций. Что ждет инвесторов дальше? Прогноз до конца года

Кто сегодня в лидерах отскока

Рубль укрепляется опережающими темпами

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.