Разбор компании Глобалтранс. Дивидендная доходность, перспективы, мультипликаторы мировой отрасли.

Как-то так совпадает, что я разбираю компании в основном после рекламы крупными сообществами, в которых происходит «загон» инвесторов. Или целенаправлено, или случайно мне сложно сказать. Но как-то вдруг оказывается, что перспективы абсолютно не совпадают с реальностью. Как было в Совкомфлоте, где после подсказки подписчика, реальность оказалась еще хуже. Попробуем разобраться в действительно глобальной компании Глобалтранс.

Хочу сразу сказать, что локально компания выглядит не очень аппетитно, так что если вы не планируете инвестировать в GLTR, то прыгайте сразу в вывод. А вот если все же еще хотите, то обязательно ознакомитесь с коротким видео от очень интересного эксперта в этой области Фарида Хусаинова. Прекрасный лектор!

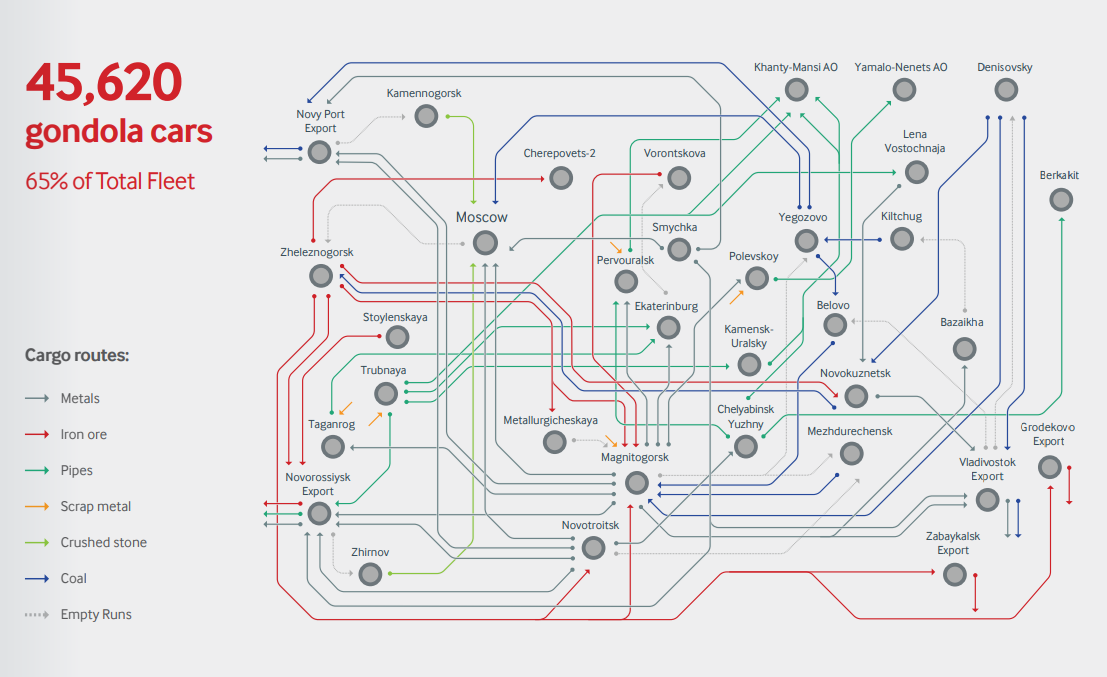

Компания занимается железнодорожными перевозками в России, Беларуси, Ураине, Казахстане и других странах. География действительно огромная. Так сказать гондола логистик выглядит так:

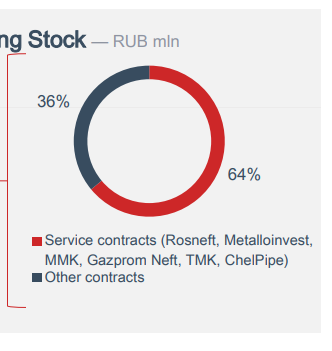

Основные долгосрочные контракты GLTR заключила с ММК, Роснефть, Металинвест, Газпромнефть, ТМК и другие. Всего более 500 компаний. Долгосрочные или сервисные контракты составляют 65% выручки.

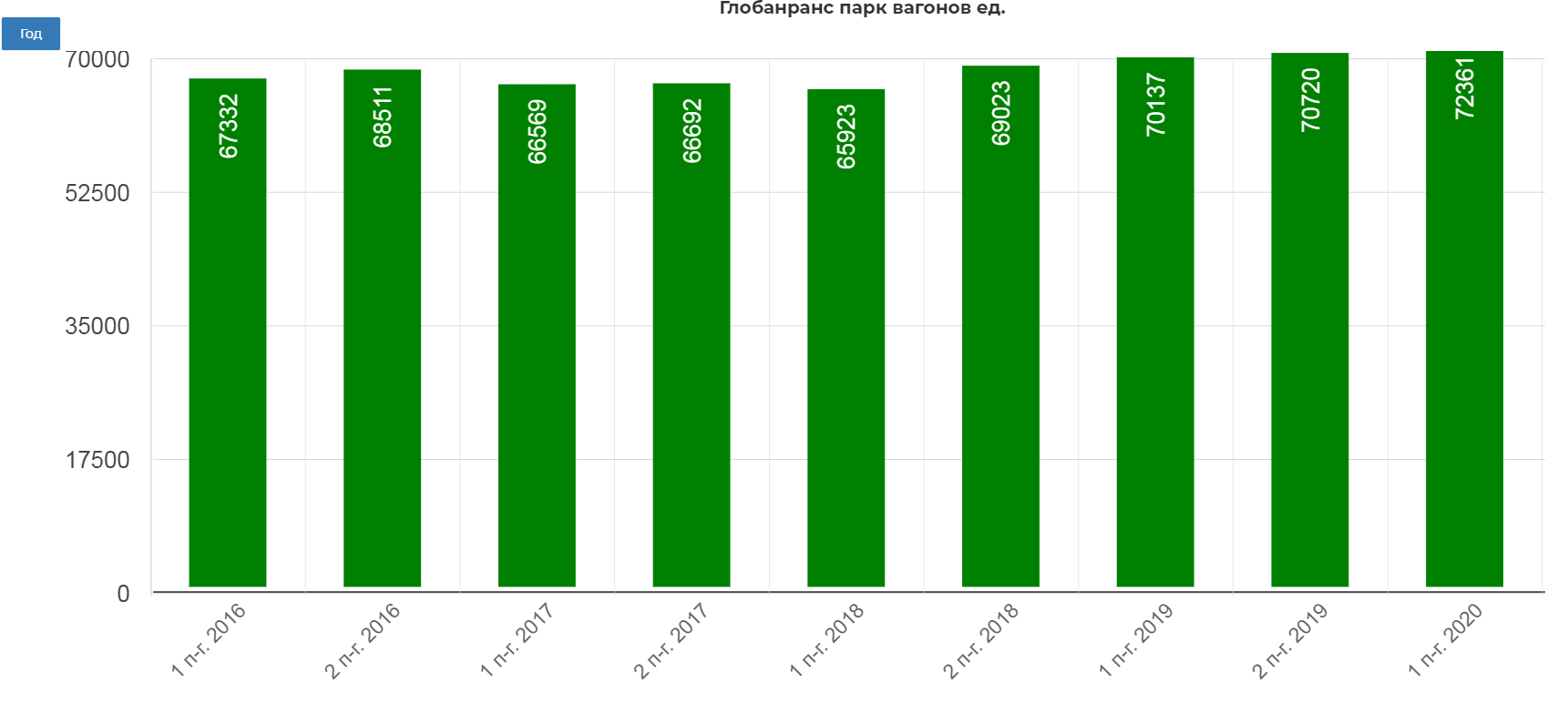

Глобалтранс имеет несколько типов вагонов, под разные группы товаров. Всего в компании 72 тыс. вагонов. На конф. коле по результатам 1 полугодия 2020, менеджмент заверял, что планируют сделать паузу в закупке новых.

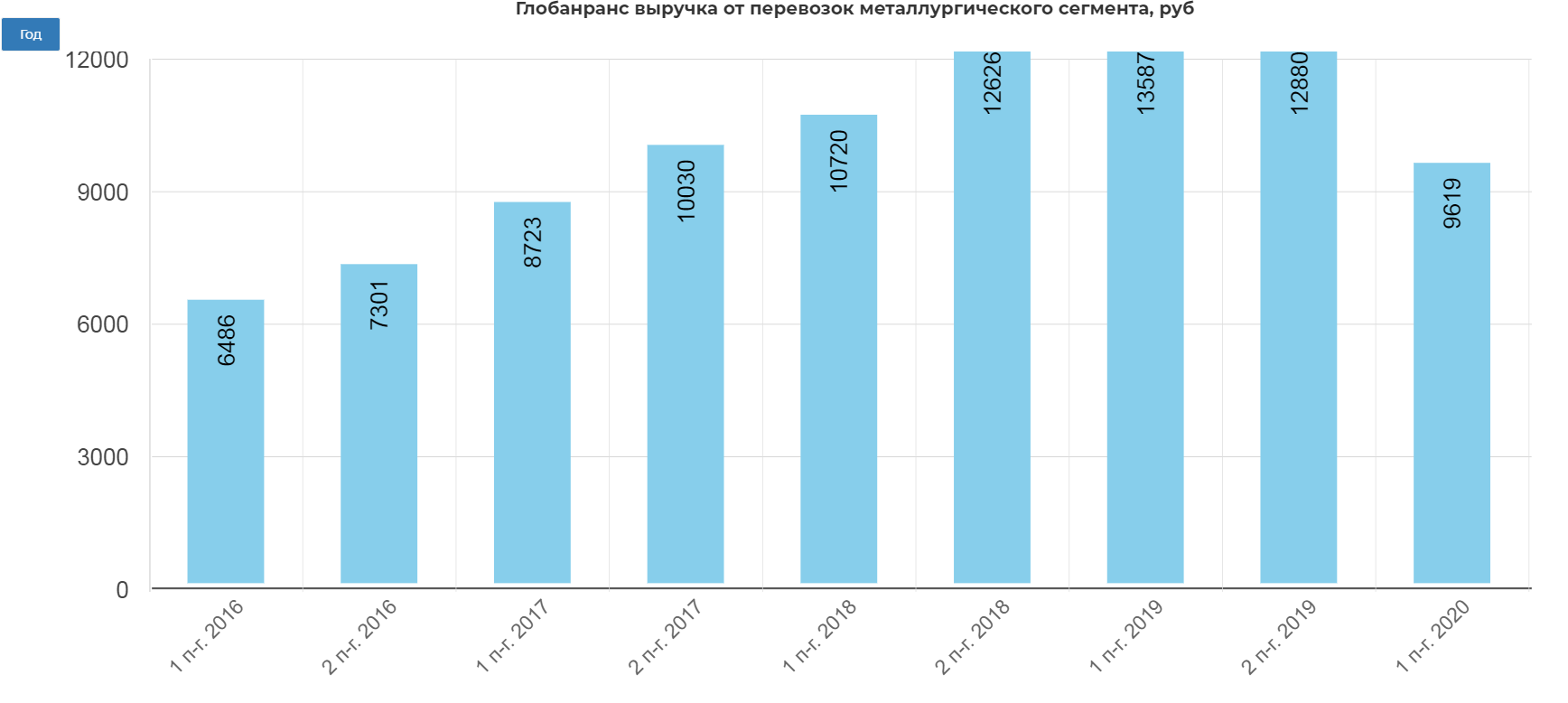

Основные это универсальные «полувагоны» или «Gondola cars». (65 %)

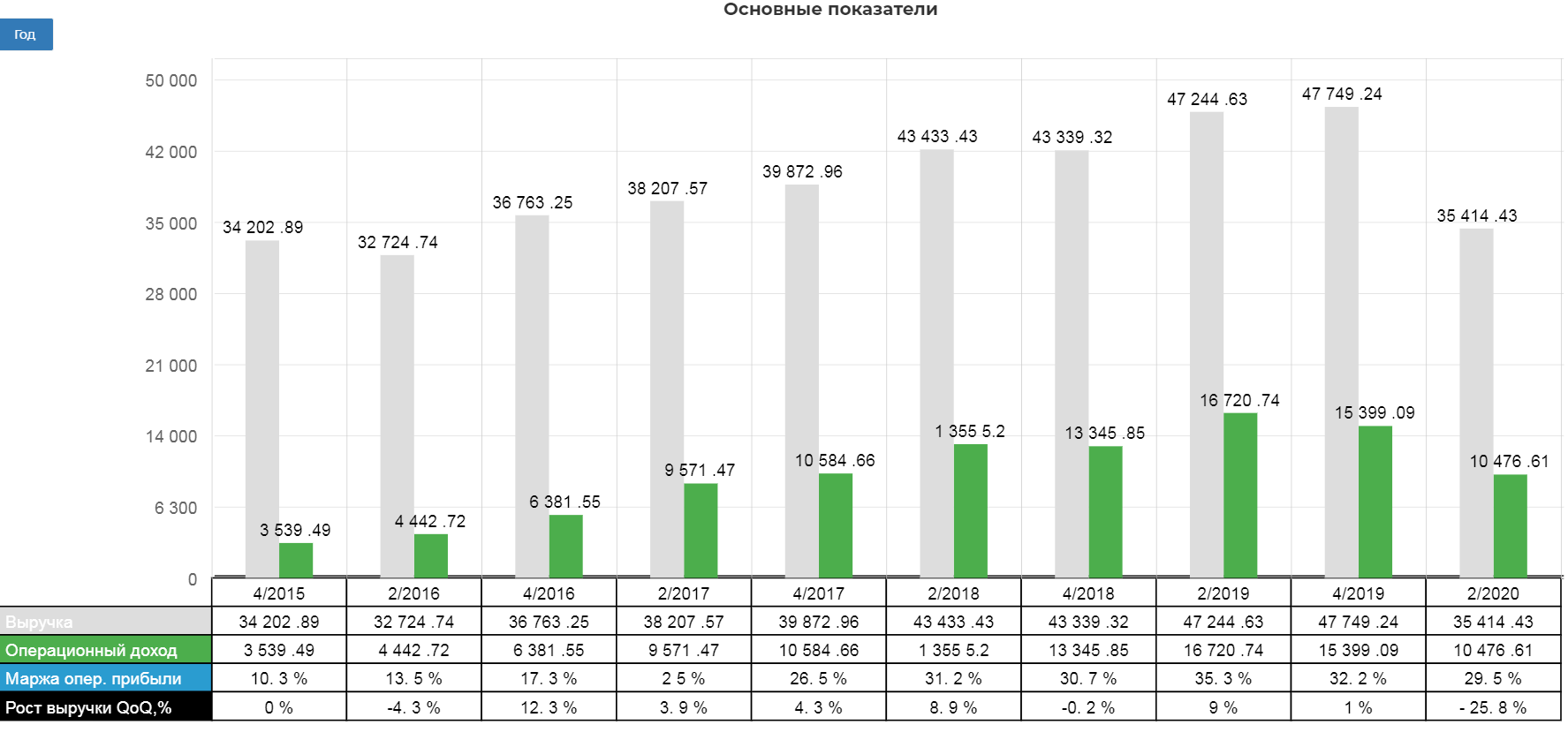

В них перевозят металлургическую продукцию. Как видите серьезный спад по выручке. Почему так случилось расскажу ниже.

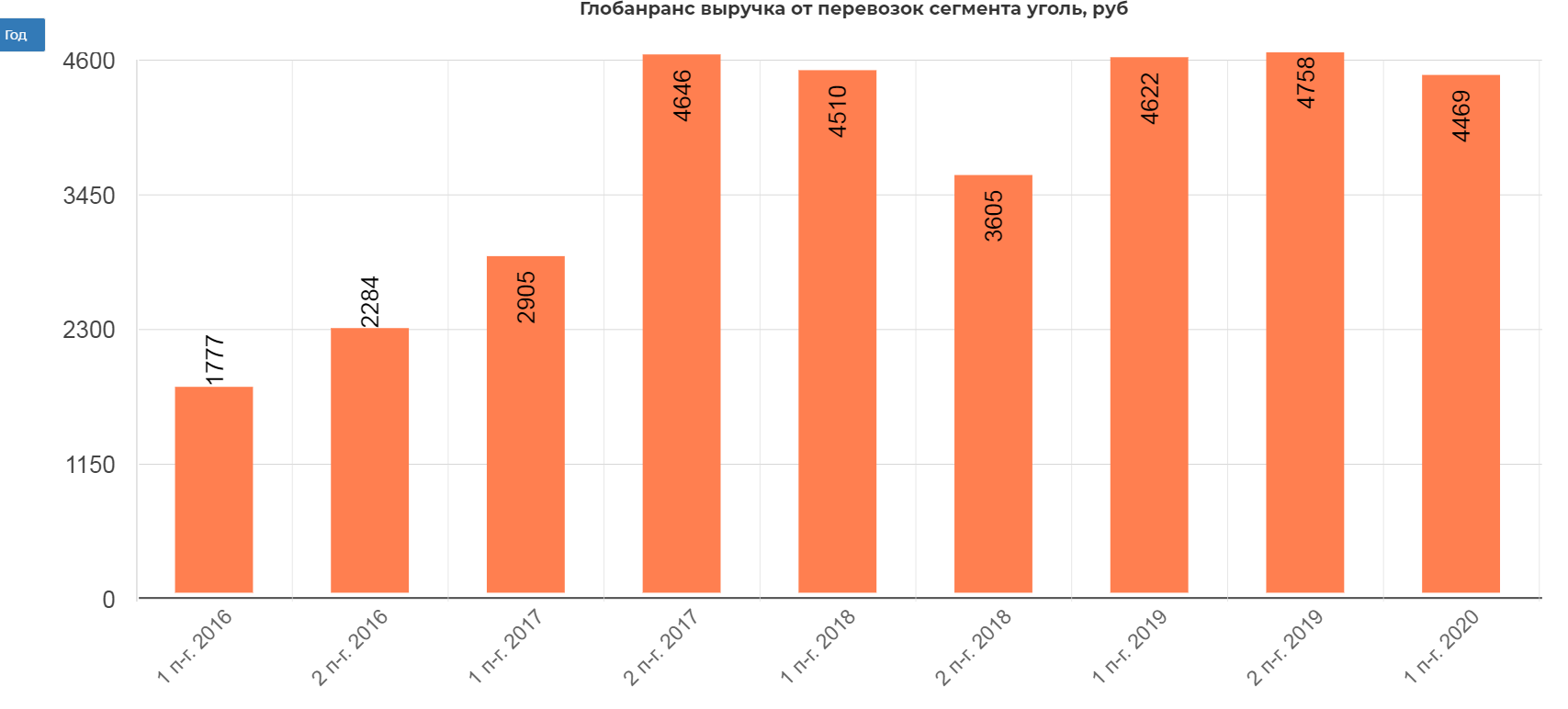

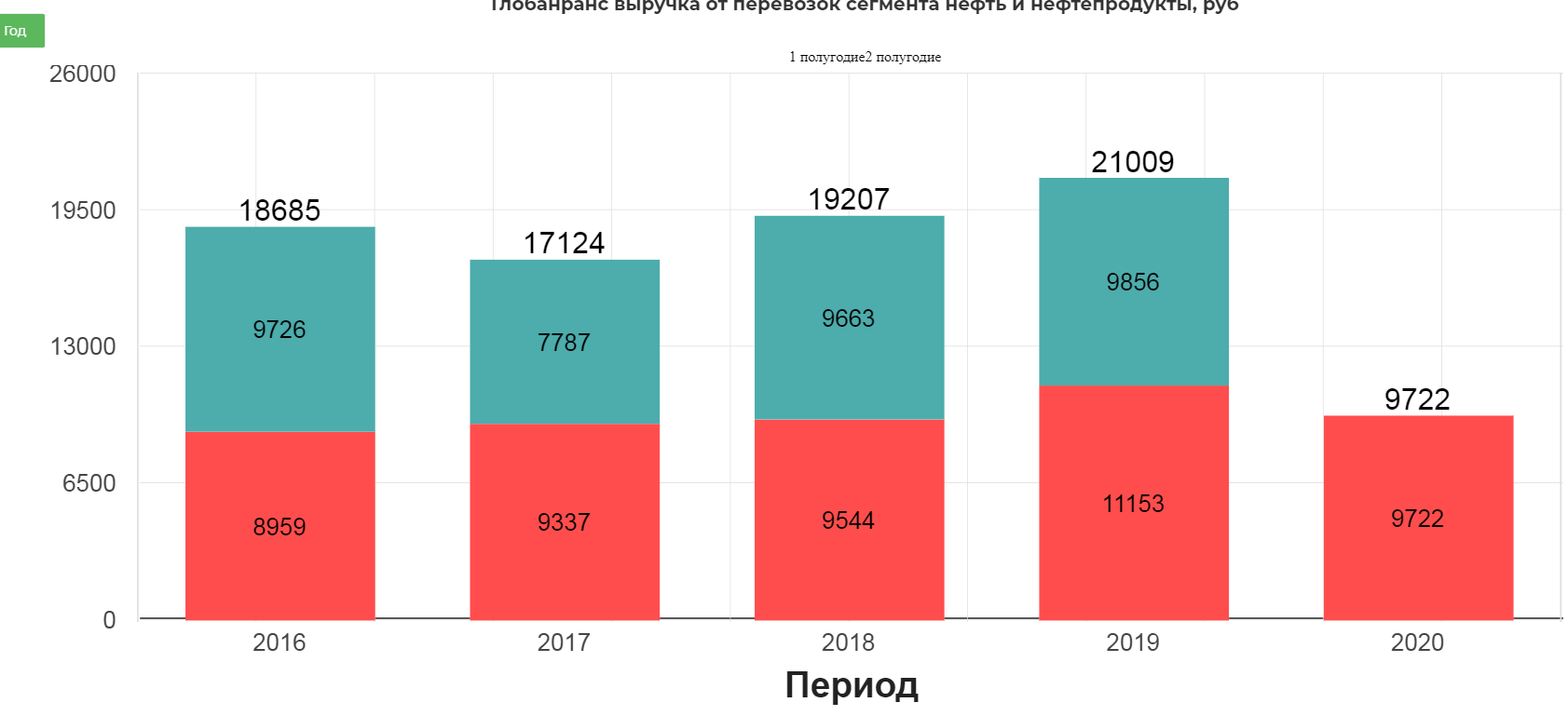

Вторым по размеру типом являются цистерны для нефти и нефтепродуктов.(tank cars)

По выручке сегменты примерно равны полувагонам, но ковидный сбой и ОПЕК+ сильно повлияли:

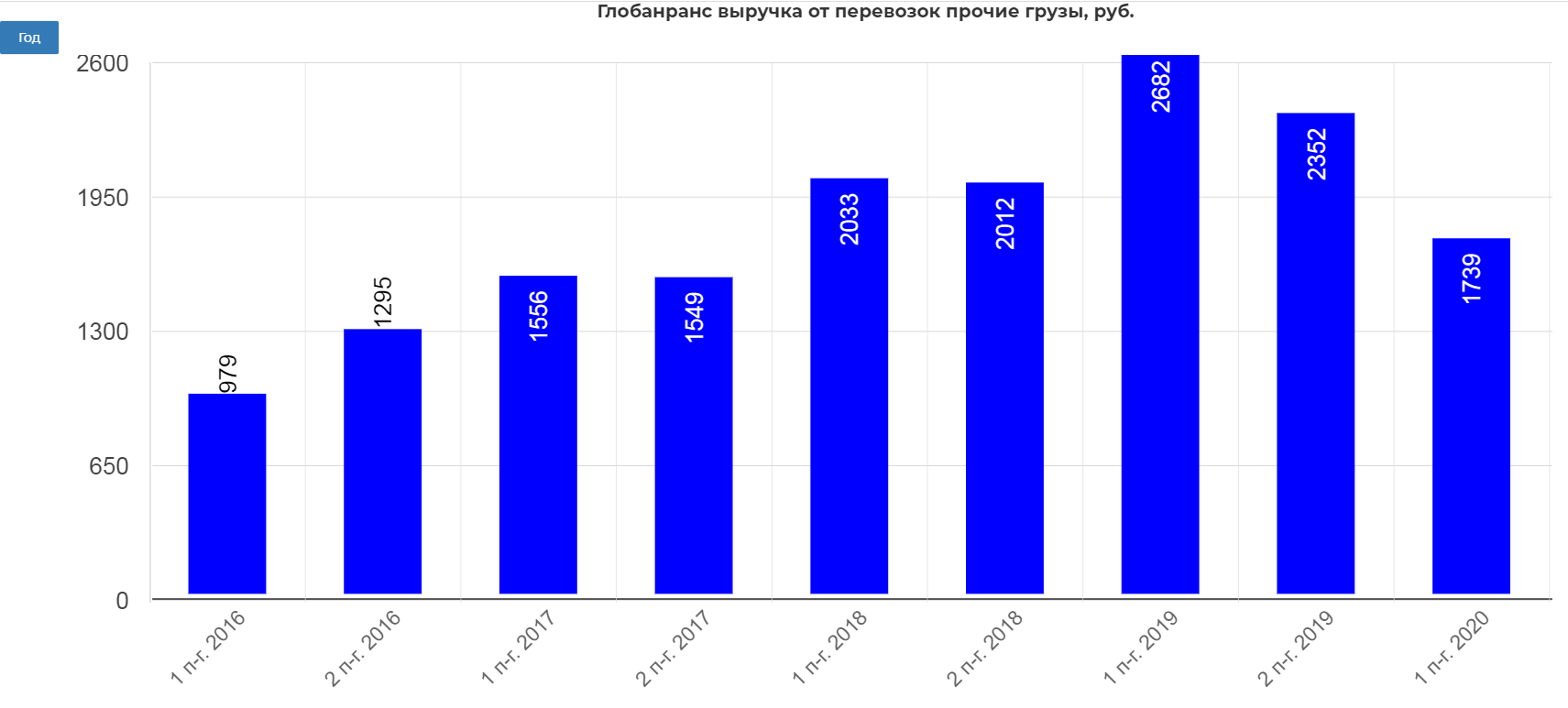

Есть еще несколько типов вагонов, но их доля низкая не более 10%.

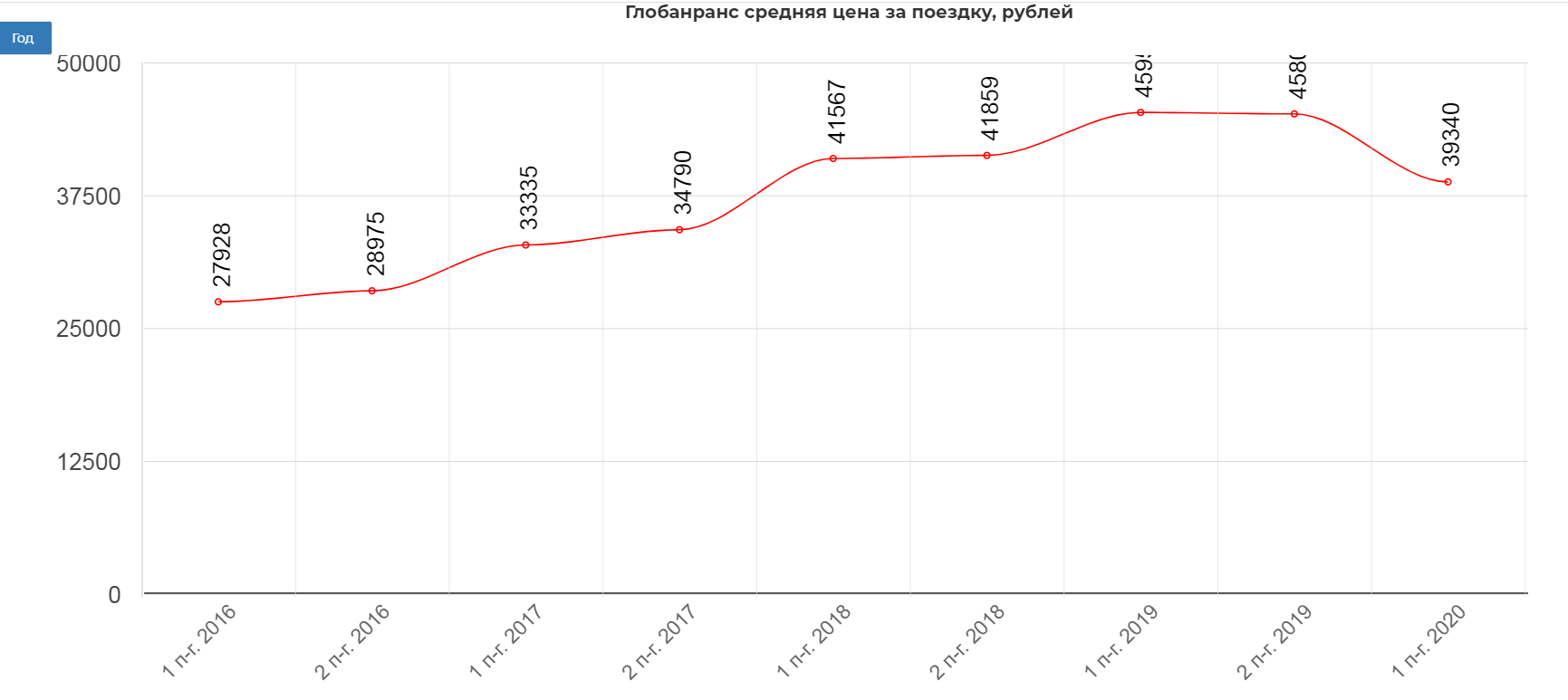

Основная причина падение выручки и показателей за 1 полугодие 2020, это снижение цены фрахта. Средняя цена за поездку снизилась с 45 тыс. рублей до 39 тыс. рублей.

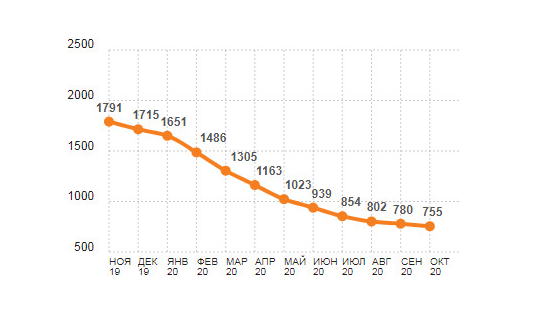

И это не предел падения. Согласно последним данным на октябрь, ставки на полувагоны обвалились более чем в два раза относительно 2019 года.

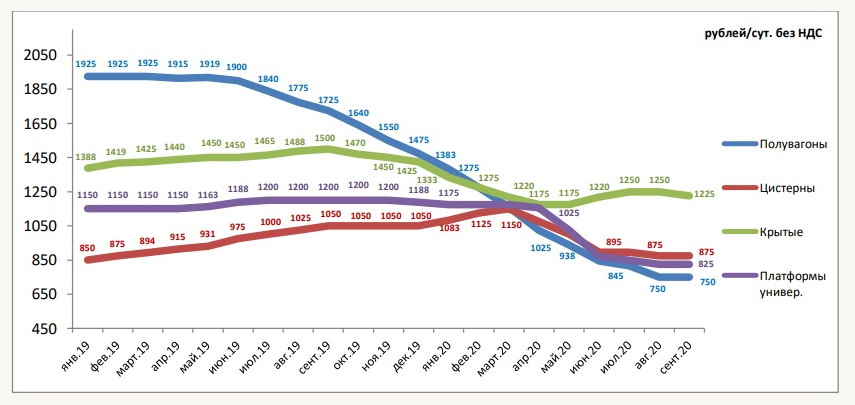

В более развернутом виде:

Как видим все крайне печально. Но вернемся к отчету когда ставки на полувагоны были еще 1000р.

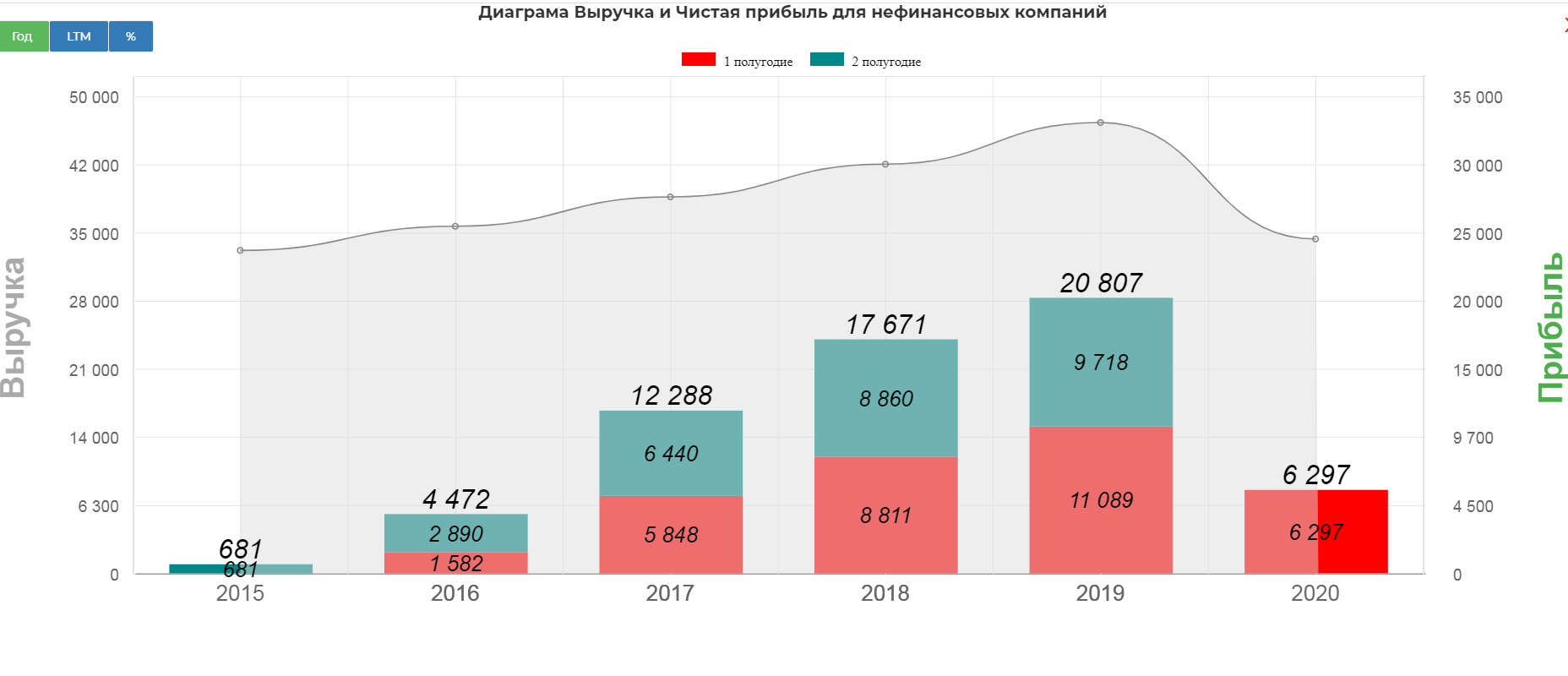

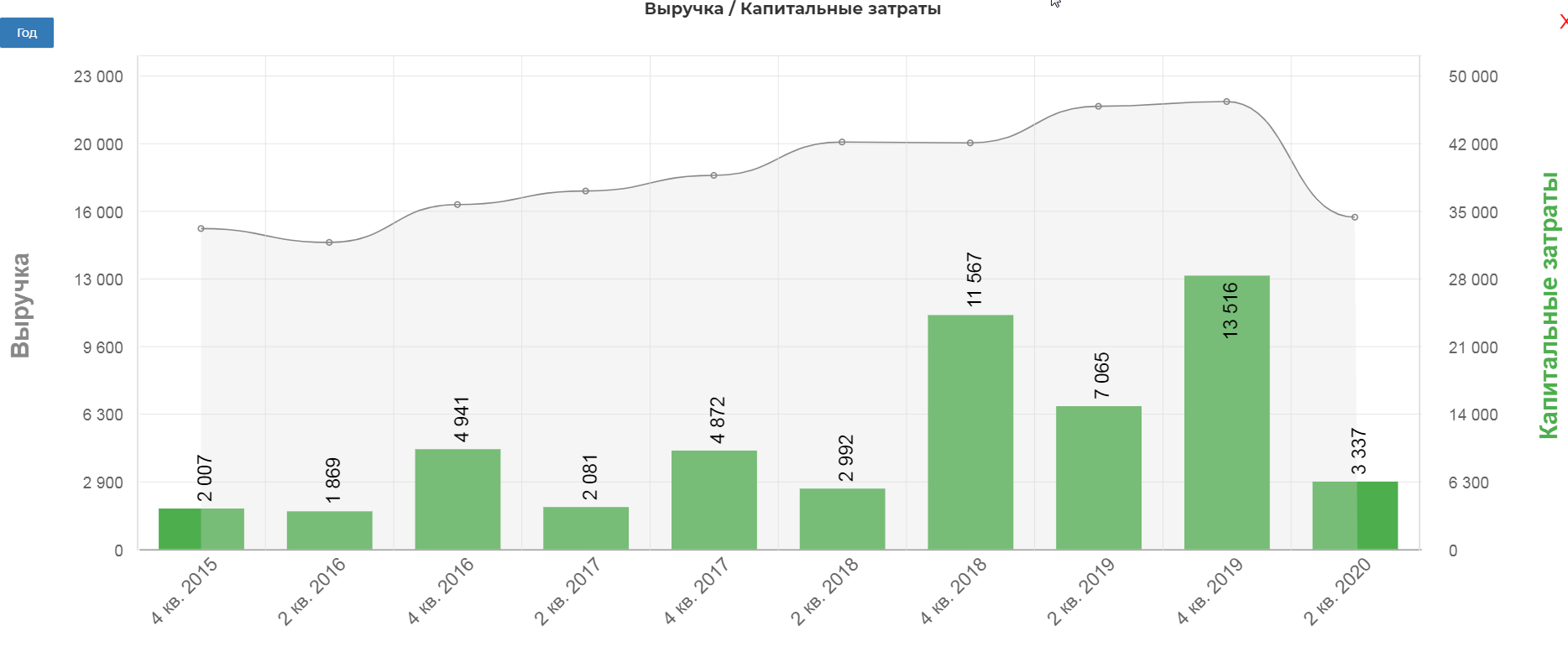

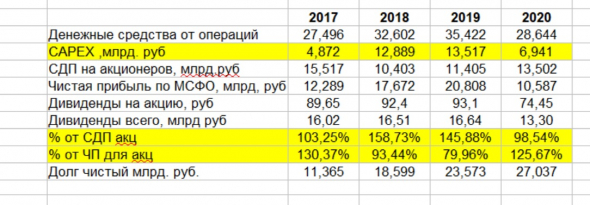

Выручка снизилась на 25%, составив 35 млрд. рублей. Операционная прибыль снизилась 37%, составив 10,5 млрд рублей.

Чистая прибыль снизилась на 43%, составив 6,2 млрд. рублей.

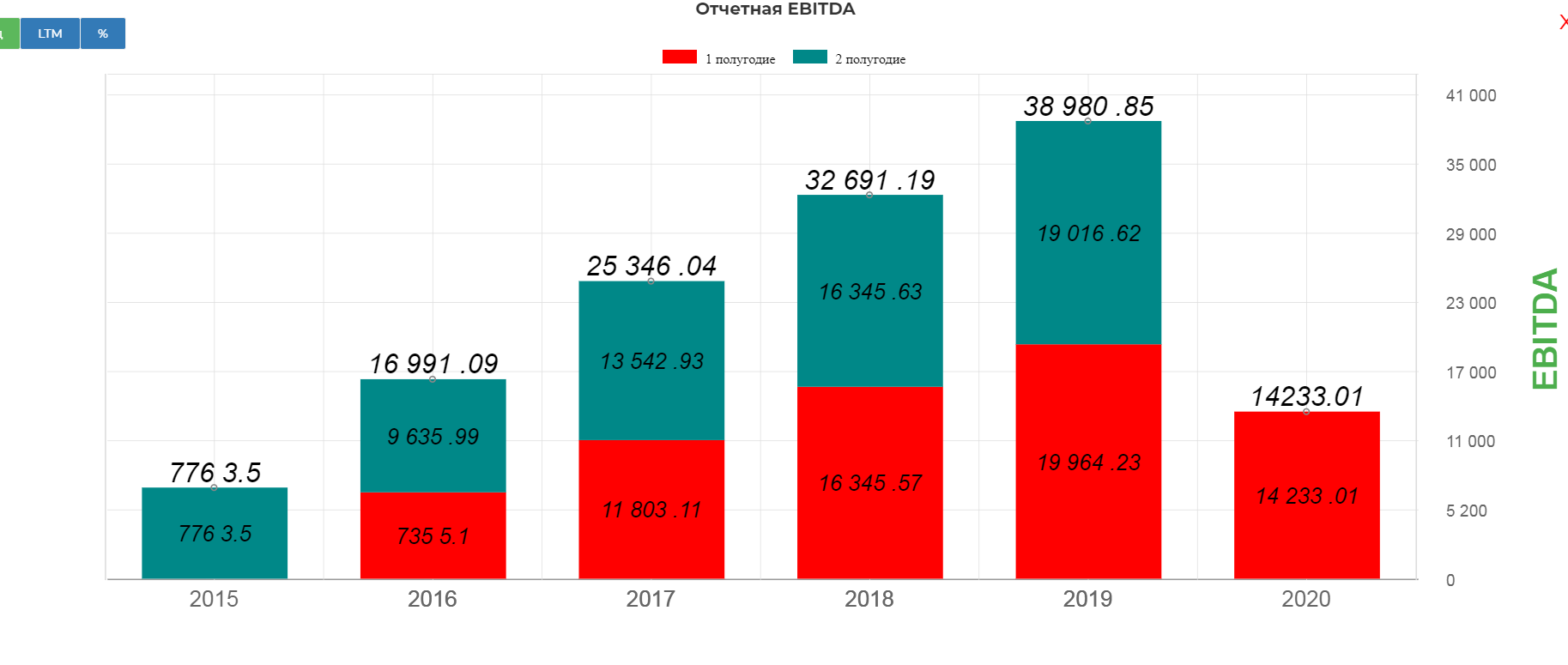

В таких условиях, EBITDA снизилась на 29%, составив 14,2 млрд. рублей.

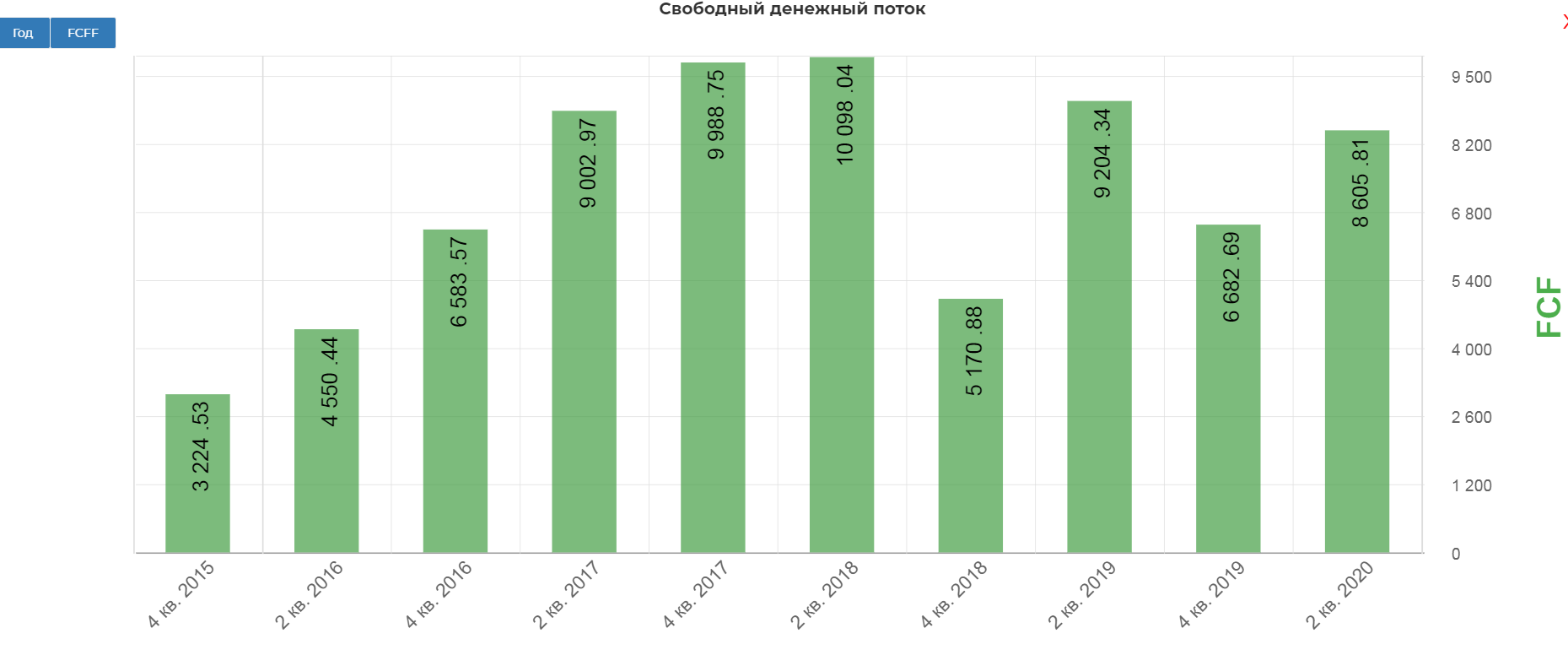

Операционный денежный поток составил 12 млрд. рублей, что на 26% меньше 1пол. 2019.

Надо отдать должное, GLTR быстро оптимизировал капитальные затраты. Общие капитальные затраты (включая техническое обслуживание) 4 снизились на 53% до 3,3 млрд рублей; Всего на вторую половину 2020 года ожидается около 4 млрд рублей общих капитальных затрат. Итого 7,3 млрд. рублей. Почти в два раза ниже 2019. Логичное решение приостановить закупку новых вагонов.

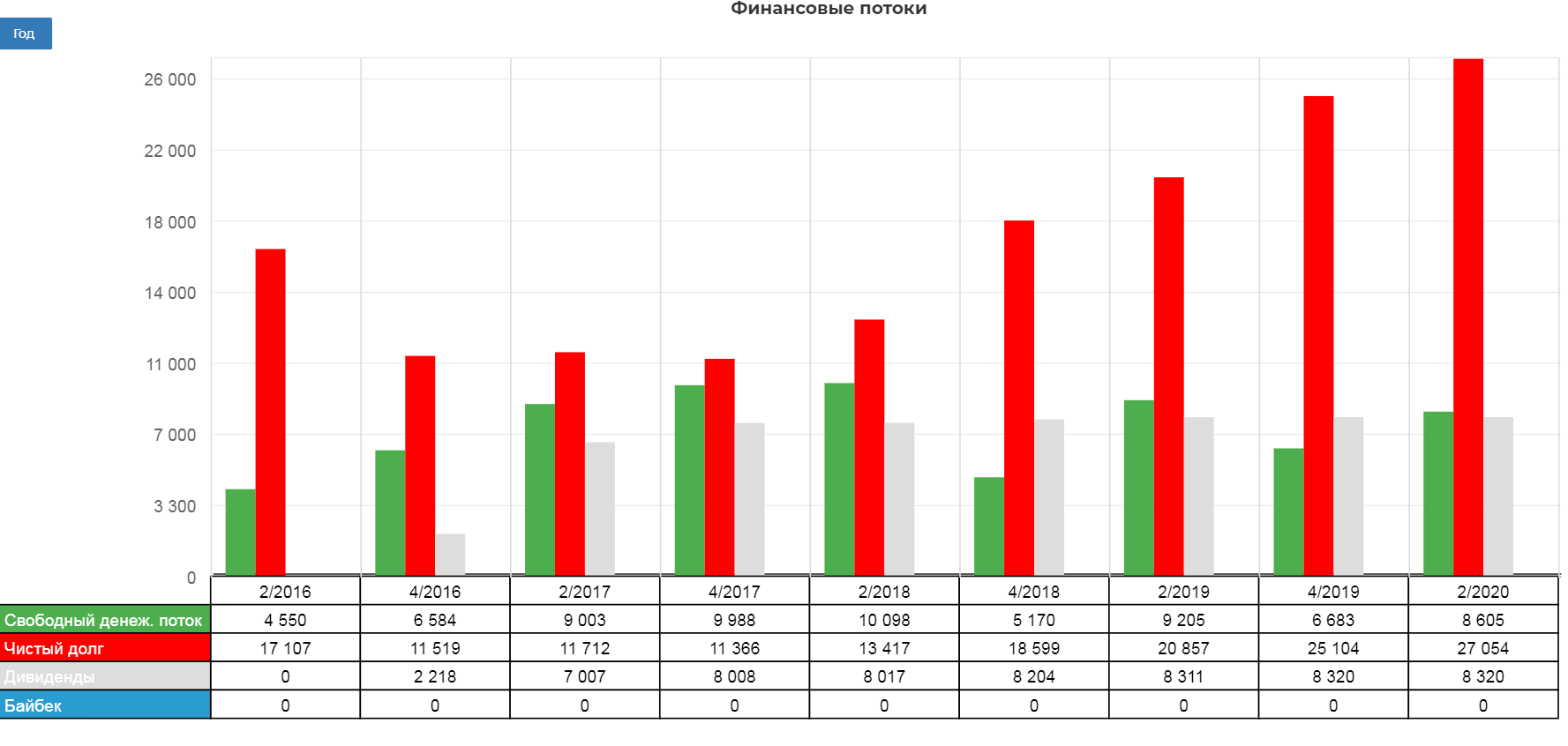

В итоге СДП почти не упал, составив 8,6 млрд. рублей. Это важно, так как див. политика привязана к этому показателю.

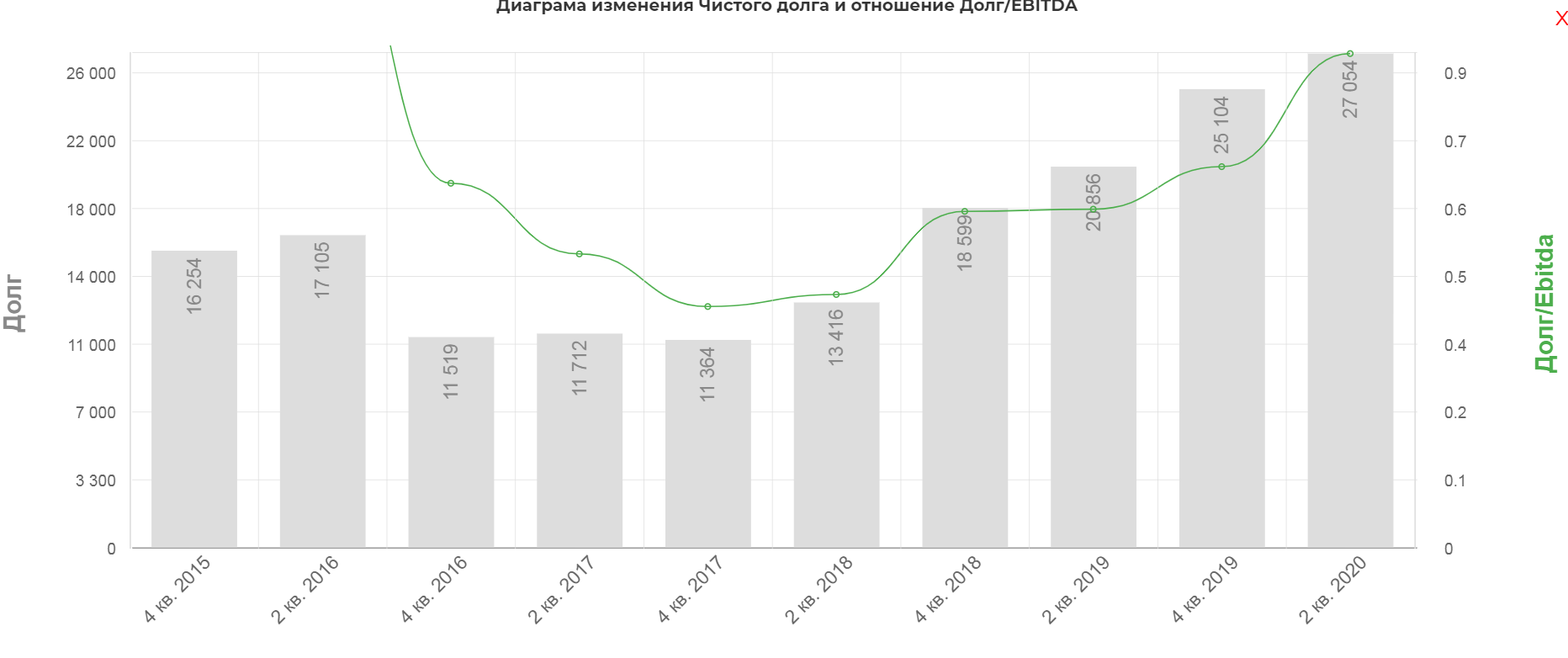

Долговая нагрузка пока умеренная. По результатам 1го полугодия 2020, чистый долг составил 27 млрд. рублей. По результатам 2го полугодия скорее всего подберется к 30 млрд.

Есть положительные моменты, средняя ставка снизилась до 7,2% с 8,1%. Весь долг в рублях.(привет Мечелу). Сама структура долга грамотная.

Дивиденды.

Дивиденды.

Дивидендная политика компании подразумевает выплаты не менее 50% FCF если отношение ЧистогоДолга/EBITDA меньше 1, и 30% если ЧД/EBITDA между 1 и 2.

На самом деле платят почти все 100% последнее время.

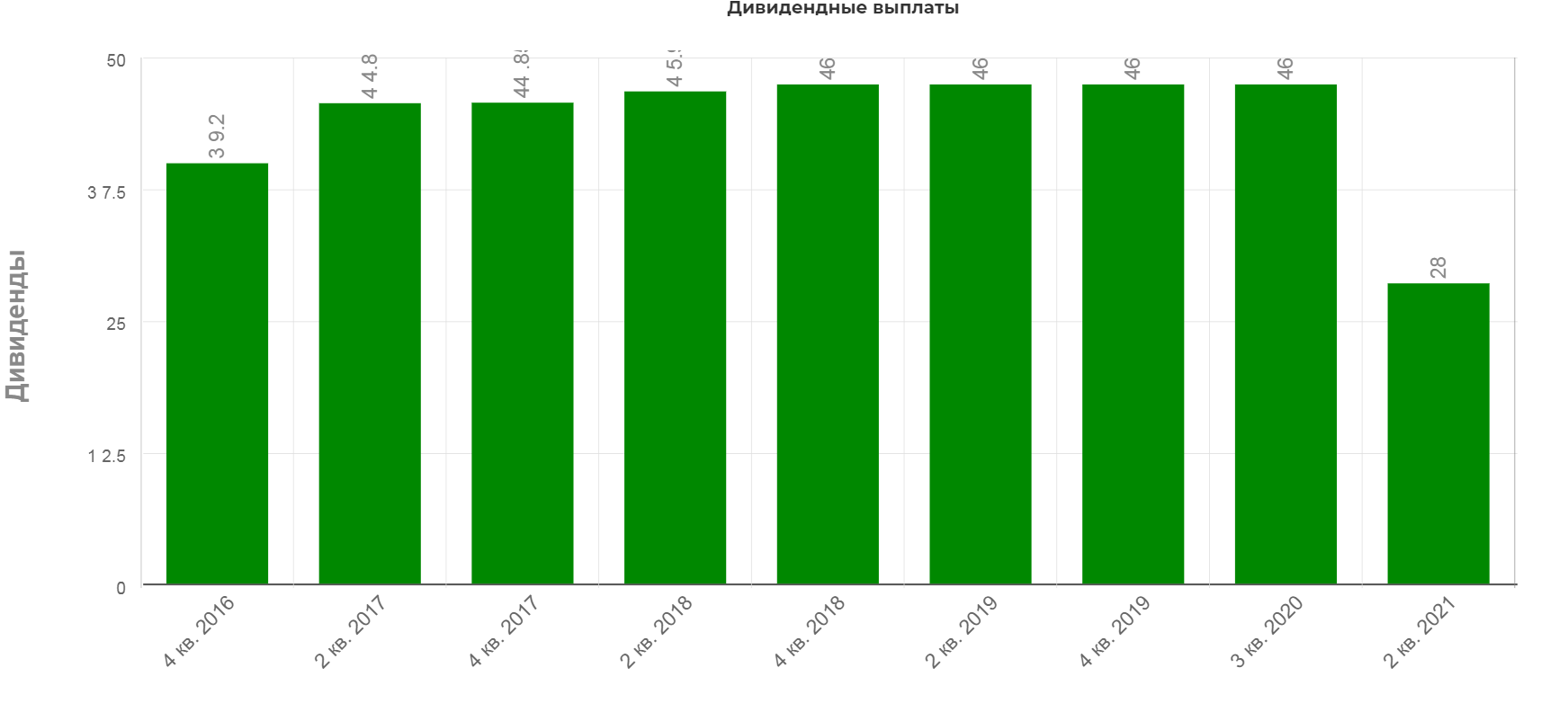

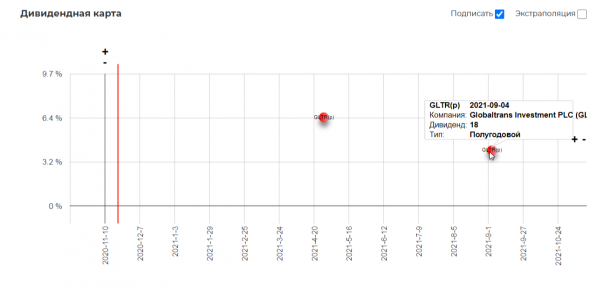

Глобалтранс направила в сентябре 46,55 рублей на ГДР или 8,3 млрд. рублей. Всего по планам выплатить за 2020 13,3. Таким образом осталось получить 5 млрд. дивидендов или 28р дивидендами.

Это дает приличные 6,5% доходности. Обычно выплата в апреле.

В год раньше платили чуть больше 90р с повышением каждый год. Пандемия в этом году внесла коррективы.

Менеджмент объявили байбэк на 5% акционерного капитала, но подробности по срокам, таргетам и ценовом диапазоне не сообщила. (данные вебкаста по рез. 1полугод.)

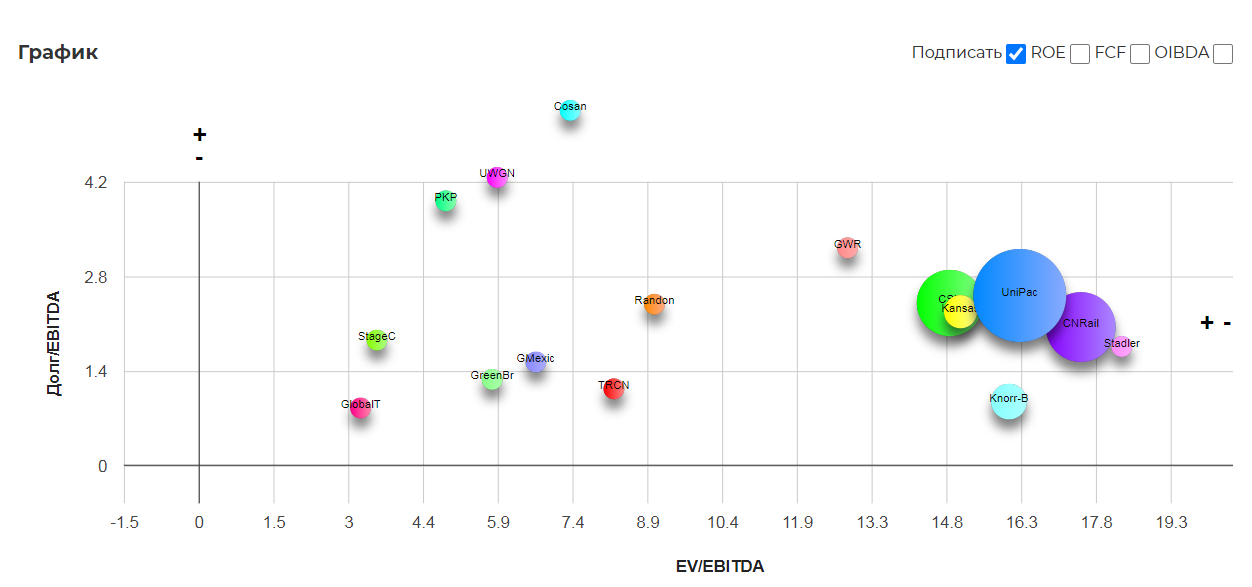

Глобалтранс самый дешевый по мультипликаторам в всем мире! Самостоятельно изучить сектор можно по ссылке. Конечно сюда можно приписать страновые риски, но это очень показательно.

Технический анализ.

На ММВБ история котировок еще маленькая, поэтому возьмем котировки в Лондоне. Цена так и не восстановилась после мартовского обвала. Котировки зажаты между трендовой снизу и горизонтальным уровнем в районе 6,2. Если вдруг цена упадет в районе 5,2 начну рассматривать лонговые позиции, или начнется пробой горизонтального уровня.

Главный вопрос каким будет 1 полугодие 2021 и каким будут ставки? Тут сказать невозможно, можно лишь смоделировать падение показателей на определенный размер, и понять устроит ли нас минимальная доходность.

Глобалтранс может заплатить снова дивиденды в долг 46 рублей, но вспоминая как легко снизили дивиденды за 2полугодие 2020, мне кажется этот сценарий маловероятен. Поэтому берем падение от 1 полугодия на 10 15 20 %, направляя 50% FCF и 100%FCF. Вопрос конечно в размере капекса, но сделать его меньше чем 7 млрд. в год мне кажется копания скорее всего не сможет. (на самом деле на вопрос про капитальные затраты на 2021, менеджмент не дал прямого ответа.)

Выходит такая таблица:

| Падение показателей на | 10% | 15% | 20% |

| 50% от FCF | 18р | 14р | 9р |

| 100 от FCF | 37р | 28р | 18р |

Учитывая ставки на полувагоны, я склоняюсь к 18р за 1 полугодие 2021. Это даёт скромную доходность в 3,5%, однако если взят две выплаты в сумме, то выйдет уже 10%. Не так уж и мало в ожидании разворота по ставкам.

Пристально следим за активом, и в случаи глобального разочарования подхватываем акции с долгосрочными целями, как было в нефтянке… а то когда нефть по 46$ и уже все забыли про вторую волну толку то покупать?

Будут ли дальше расти акции Globaltrans (Глобалтранс)?

Будут ли дальше расти акции Globaltrans (Глобалтранс)?

Globaltrans (Глобалтранс) — третий по величине оператор подвижного состава в РФ, парк вагонов 71688 штук, 63% — полувагоны, 29% цистерны для перевозки нефтепродуктов, 70 собственных локомотивов.

Работает на рынке жд перевозок России, Украины и Эстонии, но последние две занимают не более 3% в обороте.

Акций в свободном обращении около 57%, остальной пакет сосредоточен у менеджмента компании.

Рынок грузовых жд перевозок только восстанавливается от провала в 2020 году (объем и суточная ставка аренды), большое количество как более крупных, так и более мелких конкурентов мешают нарастить долю рынка, плюс профицит полувагонов еще не исчерпан.

Сама компания косвенно подтверждает отсутствие идей для роста выплачивая последние годы всю чистую прибыль и свободный денежный поток в виде дивидендов ( об этом ниже).

Единственная существенная причина почему акция находится на текущих уровнях и даже растет — ожидание возврата к прежним дивидендным выплатам ( 74 и больше).

Поэтому вопрос сколько будут стоить акции компании, трансформируется в вопрос — какими будут дивиденды в 2021 году и дальше?

В своей дивидендной политике (п.3.1) компания обозначает лишь минимальные размеры, которые зависят от долговой нагрузки и величины свободного денежного потока (СДП) приходящегося на акционеров ( СДПакц), при текущей долговой нагрузке 1,01 ( Чистый долг к EBITDA), формально должны платить не менее 30% от СДПакц.

По факту платят больше, более того п.3.2, указывает что дивиденды вообще могут быть любыми в зависимости от обстоятельств, поэтому будем считать что менеджмент будет поступать экономически обосновано при определении их размера.

Для определения СДПакц надо посчитать и спрогнозировать довольно много показателей ( Валовую прибыль, Финансовые расходы, Амортизацию, Изменения в оборотном капитале, Налоги, CAPEX), скорректировать их используя методику и прошлые данные компании.

В этой статье ограничусь ограничимся лишь финальной частью расчетов.

Для начала попробуем спрогнозировать СДПакц за 2021 год, для этого разобьем год на 2 полугодия, т. к. компания публикует отчеты 2 раза в год и ситуация постоянно меняется.

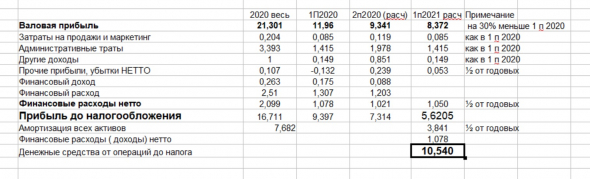

Для 1п2021 года самым важным является определение Валовой прибыли (ВП)

ВП= выручка- себестоимость прямо относящаяся к перевозкам, если брать брать аналогию с торговлей, это разница между ценой продажи и ценой закупки, до вычета остальных расходов ( административных, финансовых и прочих).

Цена в нашем случае = суточная ставка вагона ( т.к основа — полувагоны, будем на них ориентироваться).

Объем= физический объем перевезенных грузов.

В своей отчетности компания ранее указывала что 46% приходится на металл и железную руду, 27% уголь, 13% нефть и нефтепродукты.

Если посчитаем средневзвешенную и округлим в большую сторону, то за счет физического объема компания за полгода получит +3% к объемам 1п2020.

Основное влияние на выручку окажет суточная ставка полувагона, ее средний размер за 1п 2020 года составил 1107 рублей ( railcommerce.com), средняя цена за 5 месяцев 2021 года — 708 рублей, (по данным того же сайта), округлим в большую сторону до 750 в расчете на рост ставки в июне.

Развивая эту мысль предположим, что менеджмент, настолько эффективен, что при падении выручки на 30% смог уменьшить себестоимость то же на 30%, таким образом вся Валовая прибыль ( ВП), то же уменьшится на 30% по сравнению с 1п2020 года. и можем вычислить «Прибыль до налогообложения» и «Денежные средства от операций до налога» ( показатель нужен для определения СДПакц).

Будем считать, что далее события будут развиваться в позитивном ключе и ставка аренды продолжит свой рост, объемы не будут падать, поэтому показатели 2п2021г=2п2020г. ( хотя для этого средней ставке надо еще вырасти до 929 рублей, на 23%)

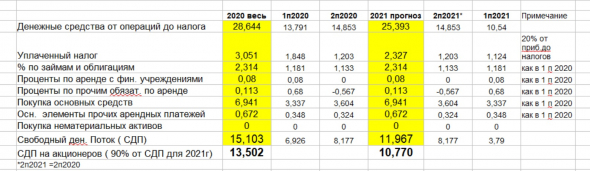

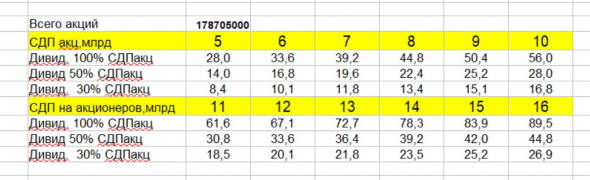

На основе этих предположений можем рассчитать СДПакц для 2021 года

Получается что прогнозный СДП акц для 2021 года составит 10,77 млрд, а достигнуть показателей 2020 года он может только если уменьшим CAPEX ( «Покупка основных средств») почти до нуля.

Как мы уже знаем хоть и компания декларирует ориентиры по выплате дивидендов в зависимости от СДП для акционеров ( СДП акц) и соотношения Чистого долга и EBITDA, она может платить их в любом размере п.3.2. див. политики ( что и делала, существенно превышая в большую сторону).

Ниже привожу расчет зависимости СДПакц и размера годовых дивидендов в расчете на 1 акцию.

Таким образом, если CAPEX сохранится на уровне прошлого года, то только выплата всего СДПакц позволит получить дивиденды в 60 рублей, что к текущей цене ( за вычетом налога) позволит получить 10% годовых, что весьма неплохо.

CAPEX можно вообще уменьшить до нуля и тогда светит 70 рублей на акцию.

Если взять исторические данные, то в последние годы компания выплачивала весь СДПакц, всю ЧП и часто даже больше, в следствии чего неуклонно рос долг.

В 2020 году компания сохранила выплату на высоком уровне на фоне падения выручки только счет значительного снижения покупки основных средств (CAPEX)) и увеличения долга.

Но CAPEX нельзя снижать постоянно или вообще от него отказаться, т. к. основной актив компании-вагоны, а они имеют ограниченный срок службы.

Попробуем посчитать сколько разумно тратить на CAPEX.

Всего вагонов 71688, 29%-цистерны, 8% прочие, 63% — полувагоны, средний возраст всего парка 12,4 года ( данные компании)

Рассчитаем средневзвешенный остаточный срок всего парка, у полувагонов и прочих видов срок службы 22 года, у цистерн 32. Получается средний остаток срока службы (0,63+0,08) *(22-12,4)+0,29*(32-12,4)=12,5 лет.

Т.е. весь парк надо обновить за 12,5 лет иначе его полностью спишут, 100/12,5 =0,08 или 8% парка надо обновлять каждый год, что бы сохранить тот же средний возраст вагона и оперативно замещать списания.

По данным сайта мояколея1520.рф/new/6650/, средняя стоимость полувагона и цистерны в 2020 году примерно одинаковая и составляет 3, 5 млн рублей.

Всего вагонов 71688, 8%=5735 * 3,5 млн=20, 072 млрд надо тратить каждый год замену, только что бы существующий парк не уменьшался и не старел.

Старые вагоны сдаются в переработку, за один вагон можно получить примерно 600 т.р. ( 24 тонны(вес вагона)*25 т.р. ( цена металла))

Считаем 3,5 ( цена нового)-0,6 млн ( старый сдали )=2,9 на 1 вагон*5735 вагонов=16,631 млрд в год на обновление парка, чуть меньше такой суммы компания тратила в 2018 (12,889) и 2019 (13,517) годах, когда цена металла была существенно ниже.

Теоретически компания может и дальше поддерживать высокий уровень дивидендов ( 60 и более), но в этом случае ей придется откладывать CAPEX на более позднее время или увеличивать долг.

В итоге покупать вагоны все равно придется, наверстывая отставание 2020 и 2021 годов, что скажется на объеме див.выплат, но позже, да и долги когда то надо будет начинать отдавать, тем более стоимость их обслуживания пока только растет.

Забегая еще дальше вперед можно предположить, что если компания в 2022 году сможет повторить успех 2019 года, CAPEX тогда был 13 млрд, а СДПакц составил 11,405 млрд., что дает при его 100% выплате всего лишь 64 рубля, т. е. нормальный уровень CAPEX не позволяет платить таких дивидендов как раньше ( 74 и более), без увеличения долга.

Таким образом выходит, что при росте выручки логично было бы направить деньги на CAPEX и погашение долгов, чем только на выплату дивидендов.

Плюс существует риск снижения выплат по тем же причинам ( рост CAPEX и снижение долга), например на 1п2021 года компания объявила дивиденд в 16,66, если умножить на 2 выходит, 33,32 рубля на акцию по итогам года, что на мой взгляд утянет котировки ниже 400 рублей.

Более менее комфортный уровень годовых выплат — 50 рублей на акцию( около 10 млрд. СДПакц), что даже при ставке ЦБ 5,5% и НДФЛ в 15% (т. к. Кипрская компания), выглядит хорошо (8,5% на руки), но не круто, к текущим ценам.

Globaltrans акции

![]()

Globaltrans. Растем. Включение в базу расчета индексов МосБиржи и РТС с 18 декабря конечно хорошо. Еще бы, чуть больше месяца прошло с начала торгов! В 3 квартале 2020 грузооборот и объемы погрузки догнали значения 3 кв 2019! Так что фундамент есть.

![]()

![]()

![]()

![]()

Здраствуйте, подскажите пожалуйста где зарегестрирована компания. налог на дивиденды по ней нужно самому платить?

Evgeny90, да, 3% если подписан документ 8w

Rosih, почему 3% и 8w, если это не американская компания?

Кекс Пекс, как не американская? А значек US НА МОС БИРЖЕ ЧТО ТОГДА ОЗЗНАЧАЕТ, ПАРДОН.

Rosih, пардон, но вам совершенно справедливо заметили выше, сама компания ни разу не американская, и формы 8w тут не могут применяться. Ставка стандартная — 13%.

Кекс Пекс, спасибо, но брокер тогда сам вычтет налог чи дивидегтов или самому надо?

Rosih, самому, по итогам года на сайте ФНС декларацию надо заполнить и оплатить.

Здраствуйте, подскажите пожалуйста где зарегестрирована компания. налог на дивиденды по ней нужно самому платить?

Evgeny90, да, 3% если подписан документ 8w

Rosih, почему 3% и 8w, если это не американская компания?

Кекс Пекс, как не американская? А значек US НА МОС БИРЖЕ ЧТО ТОГДА ОЗЗНАЧАЕТ, ПАРДОН.

Rosih, пардон, но вам совершенно справедливо заметили выше, сама компания ни разу не американская, и формы 8w тут не могут применяться. Ставка стандартная — 13%.

Кекс Пекс, спасибо, но брокер тогда сам вычтет налог чи дивидегтов или самому надо?

![]()

Здраствуйте, подскажите пожалуйста где зарегестрирована компания. налог на дивиденды по ней нужно самому платить?

Evgeny90, да, 3% если подписан документ 8w

Rosih, почему 3% и 8w, если это не американская компания?

Кекс Пекс, как не американская? А значек US НА МОС БИРЖЕ ЧТО ТОГДА ОЗЗНАЧАЕТ, ПАРДОН.

Rosih, пардон, но вам совершенно справедливо заметили выше, сама компания ни разу не американская, и формы 8w тут не могут применяться. Ставка стандартная — 13%.

![]()

_Serge_,

8 млрд дивидендов это стоимость 2500 полувагонов, посмотрим, показ все очень хорошо

Сбер тоже провёл недавно вебинар с менеджментом Глобалтранс. И в телеграм-канале запостил вот что:

🔊 19 ноября мы провели прямую линию с менеджментом Глобалтранса, в ходе которой генеральный директор компании Валерий Шпаков, советник генерального директора Приит Педайя и руководитель отдела по работе с инвесторами Михаил Перестюк рассказали о текущих трендах на рынке грузовых железнодорожных перевозок, а также ответили на вопросы участников.

Ниже приводим основные выводы:

🛤 На рынке железнодорожных перевозок наблюдается положительная динамика, в 3К20 грузооборот восстановился до уровней прошлого года, в октябре — вырос на 0,4%. Однако прогноз на 2021 год пока что давать рано. Позитивным фактором может стать ослабление рубля, которое оказывает поддержку экспортным потокам, а также программа развития «Восточного полигона».

🚉 Глобалтранс ожидает, что как минимум до конца 2020 года на рынке полувагонов сохранится слабая конъюнктура ставок. Ключевым фактором для полноценного разворота на рынке полувагонов будет рост спроса. В сегменте цистерн ситуация со ставками более стабильная, в особенности по долгосрочным контрактам.

💸 Компания планирует выплатить в 2К21 дивиденды за 2П20 на сумму около 5 млрд. руб., или 28 руб. на ГДР. Дивиденды остаются главным приоритетом для Глобалтранса. В настоящее время компания не планирует покупку нового подвижного состава, учитывая относительно небольшой возраст имеющегося парка вагонов и отсутствие значимых списаний в ближайшие несколько лет. Компания по-прежнему намерена выплачивать акционерам капитал, не используемый для развития группы. У Глобалтранса одобрена программа обратного выкупа акций объемом до 5% акционерного капитала, однако компания не торопится с её реализацией (всего выкуплено 76 877 ГДР), отдавая предпочтение выплате дивидендов.

🤔 Что касается тарифных инициатив РЖД, то Глобалтранс считает, что регулирование должно быть прозрачным и обеспечивать долгосрочную предсказуемую среду для деятельности. Последние предложения по нелинейному повышению тарифов на порожний пробег не нашли поддержки у регуляторов.

Запись вебинара доступна по ссылке:

![]()

Сбер тоже провёл недавно вебинар с менеджментом Глобалтранс. И в телеграм-канале запостил вот что:

🔊 19 ноября мы провели прямую линию с менеджментом Глобалтранса, в ходе которой генеральный директор компании Валерий Шпаков, советник генерального директора Приит Педайя и руководитель отдела по работе с инвесторами Михаил Перестюк рассказали о текущих трендах на рынке грузовых железнодорожных перевозок, а также ответили на вопросы участников.

Ниже приводим основные выводы:

🛤 На рынке железнодорожных перевозок наблюдается положительная динамика, в 3К20 грузооборот восстановился до уровней прошлого года, в октябре — вырос на 0,4%. Однако прогноз на 2021 год пока что давать рано. Позитивным фактором может стать ослабление рубля, которое оказывает поддержку экспортным потокам, а также программа развития «Восточного полигона».

🚉 Глобалтранс ожидает, что как минимум до конца 2020 года на рынке полувагонов сохранится слабая конъюнктура ставок. Ключевым фактором для полноценного разворота на рынке полувагонов будет рост спроса. В сегменте цистерн ситуация со ставками более стабильная, в особенности по долгосрочным контрактам.

💸 Компания планирует выплатить в 2К21 дивиденды за 2П20 на сумму около 5 млрд. руб., или 28 руб. на ГДР. Дивиденды остаются главным приоритетом для Глобалтранса. В настоящее время компания не планирует покупку нового подвижного состава, учитывая относительно небольшой возраст имеющегося парка вагонов и отсутствие значимых списаний в ближайшие несколько лет. Компания по-прежнему намерена выплачивать акционерам капитал, не используемый для развития группы. У Глобалтранса одобрена программа обратного выкупа акций объемом до 5% акционерного капитала, однако компания не торопится с её реализацией (всего выкуплено 76 877 ГДР), отдавая предпочтение выплате дивидендов.

🤔 Что касается тарифных инициатив РЖД, то Глобалтранс считает, что регулирование должно быть прозрачным и обеспечивать долгосрочную предсказуемую среду для деятельности. Последние предложения по нелинейному повышению тарифов на порожний пробег не нашли поддержки у регуляторов.

Запись вебинара доступна по ссылке:

![]()

Разбор компании Глобалтранс. Дивидендная доходность, перспективы, мультипликаторы мировой отрасли.(2 часть)

Технический анализ.

На ММВБ история котировок еще маленькая, поэтому возьмем котировки в Лондоне. Цена так и не восстановилась после мартовского обвала. Котировки зажаты между трендовой снизу и горизонтальным уровнем в районе 6,2. Если вдруг цена упадет в районе 5,2 начну рассматривать лонговые позиции, или начнется пробой горизонтального уровня.

Главный вопрос каким будет 1 полугодие 2021 и каким будут ставки? Тут сказать невозможно, можно лишь смоделировать падение показателей на определенный размер, и понять устроит ли нас минимальная доходность.

Глобалтранс может заплатить снова дивиденды в долг 46 рублей, но вспоминая как легко снизили дивиденды за 2полугодие 2020, мне кажется этот сценарий маловероятен. Поэтому берем падение от 1 полугодия на 10 15 20 %, направляя 50% FCF и 100%FCF. Вопрос конечно в размере капекса, но сделать его меньше чем 7 млрд. в год мне кажется копания скорее всего не сможет. (на самом деле на вопрос про капитальные затраты на 2021, менеджмент не дал прямого ответа.)