Куда летит Globaltrans, интервью руководства компании 08.06.2021

08 июня 2021 года на Ютуб канале Газпромбанк инвестиции, вышло интервью представителей компании Приит Педая (советник генерального директора), Михаила Перестюка ( руководитель направления по работе с инвесторами).

Ниже мой вольный пересказ, того что показалось мне важными ( слева стоит время, что бы могли послушать в оригинале )

9:48. 64% парка полувагоны, 28% цистерны, перевозят в основном нефтепродукты ( не сырую нефть)

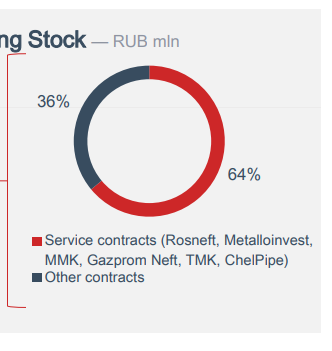

10:55. «Более 60% чистой выручки от оперирования по долгосрочным контрактам. », самые крупные заказчики Роснефть, Газпромнефть, ММК, ТМК, Металлоинвест, ЧТПЗ

11:55. Фишка компании, есть свои магистральные локомотивы, которые осуществляют большую часть перевозок нефтепродуктов ( правда непонятно в чем выгода)

13:39. Подтвеждают, что будут распределять все свободные денежные средства оставшиеся после отдачи долга и CAPEX

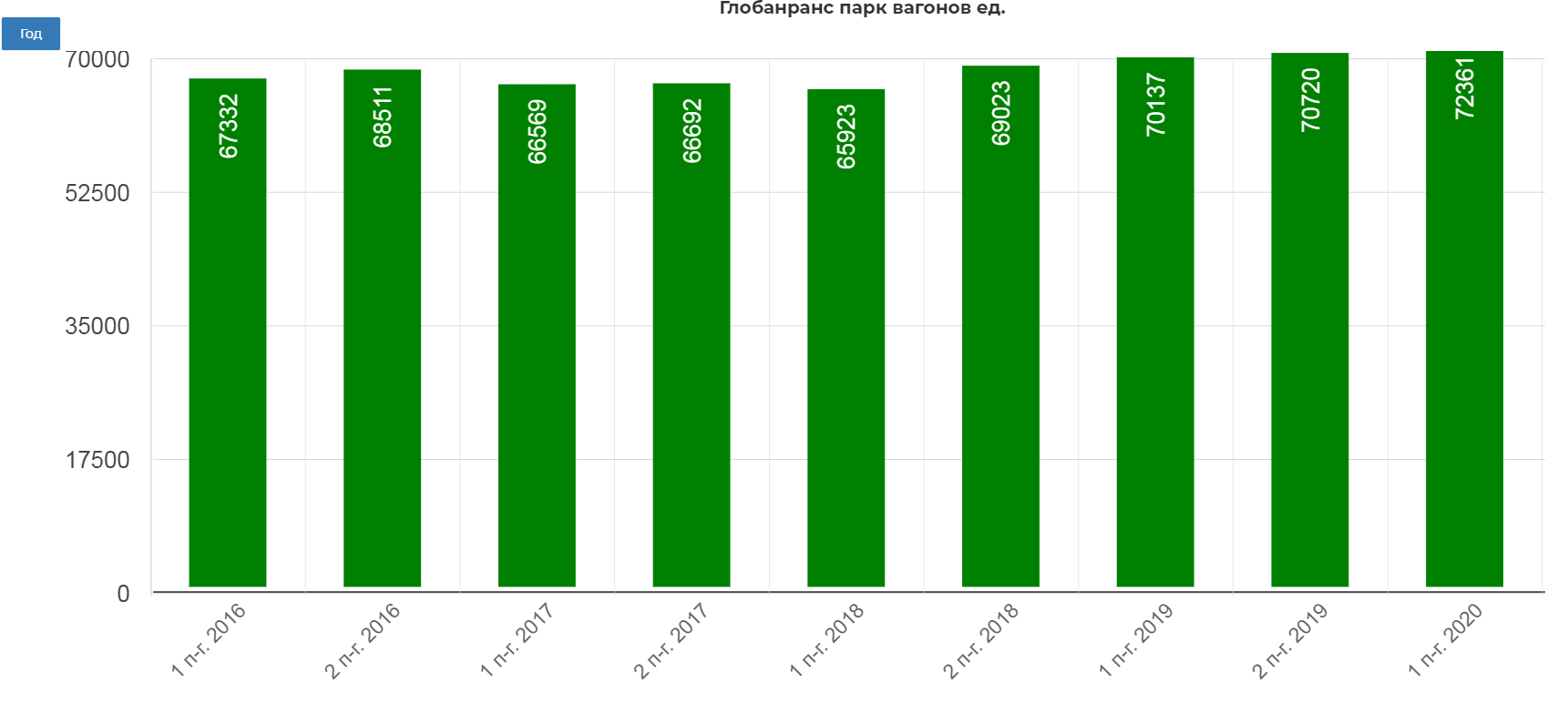

14:30. Всего на рынке более 1,2 млн. вагонов ( парк Globaltransa 72 тыс.шт), половина — универсальные вагоны, 30-35% — нефтеналивные цистерны. Операционный бизнес полностью рыночный, конкурентный, нету ограничений со стороны государства.

16:00. Перевозка угля — крупнейший сегмент для рынка, но не крупнейший для Globaltrans

18:40. В декабре 2020 года имели уровень погрузки на уровне декабря 2019

19:10. Погрузка в мае 2021 была рекордной, превышала май 2020 на 10% и уровень 2019 года на 4 %

По перевозкам нефтепродуктов цена стабильная, объемы почти восстановились.

Объемы и цена сильно зависят от роста спроса на сырье.

23:50. В 2020 и 2021 году планы CAPEX минимальные, только капитальные ремонты.

24:50. CAPEX на 2021 год 6-7 млрд. рублей, как и в 2020 году.

25:14. Почти весь CAPEX — капитальные ремонты, «планов по приобретению парка у нас нет».

25:49. Подход к дивидендам. Большие дивиденды платили, т. к. были хорошие ставки на аренду, низкий уровень долга.

27:30. Промежуточные дивиденды за 1 п 2020 года «минимум 3 млрд рублей» ( 16,66 на акцию), снижение связано с ухудшением рыночной ситуации в сегменте полувагонов ( ставка ).

28:20 Если ситуация будет улучшаться, то будут стараться поддерживать привлекательные уровни дивидендов, но размер не называют.

28:30. Считают что парк достаточно молодой (12 лет), ближайшие списания небольшие, в течение нескольких лет «нет необходимости замещать выбывающий парк вагонов»

29:40. Считают долг на уровне Чистый долг/EBITDA- 1,01 комфортным и он может быть выше

30:14 Минимальная планка по дивидендам 3 млрд за полугодие, примерно 3-3,5% див. доходность за полугодие, считают ее «хорошей и привлекательной»

31:40. В 2014-2015 году было много полувагонов, поэтому цены упали и фин. показатели ухудшились.

32:30. Ведущим был задан вопрос, в чем главный риск на текущий момент, ответ — стоимость ставки аренды, находится на низком уровне

Но, даже на таких низких уровнях, могут обслуживать долг и платить дивиденды.

36:00. Ставка 800 рублей не дает окупать вагон и покупать новые.

38:00. Есть новые, более маржинальные сегменты чем полувагоны ( например вагоны для высококачественной стали), но у них небольшой объем по сравнению с перевозкой полувагонами

39:20. Выходить на рынок перевозок сельхозпродукции не планируют. Основная экспертиза у компании — полувагоны.

41:30. Инновационные вагоны пока покупать не собираются, по разным причинам, в т.ч. техническим.

43:30. Не предполагают каких то «революционных изменений» на своем рынке, небольшой драйвер — либерализация локомотивной тяги, но пока эта тема не получила развития.

46:40. Затраты на порожний пробег 50% операционных расходов компании. Порожним пробегом можно управлять только в сегменте полувагонов, цистерны с бензином нечем загрузить обратно.

52:00. Дивиденды планируют и дальше платить 2 раза в год

Основное из этого для меня

а) минимальный CAPEX 6-7 млрд и это только капитальный ремонт существующего парка, без закупки новых вагонов ( ОВК прости)

б) ради дивидендов могут и дальше откладывать рост кап. затрат и увеличивать долг.

в) считают уровень дивидендных выплат в 7% нормальным

г) рынок перевозок сформировался, драйверов роста, кроме повышения цены нет.

Итого — дивиденды платить будут в любом случае, но настраивают на уровень 7% годовых, многое зависит от ставки аренды полувагонов.

Потенциал роста акций Globaltrans ограничен

В связи с этим мы рекомендуем «Держать» акции Globaltrans и подтверждаем нашу целевую цену 618,45 руб. с потенциалом 4%.

GLTR

Держать

Капитализация, млрд руб.

Количество акций, млн

Финансовые показатели, млрд руб.

Показатель

2019

2020

2021П

Показатели рентабельности, %

Показатель

2019

2020

2021П

Мы понижаем рекомендацию по акциям Globaltrans до «Держать» с «Покупать» и подтверждаем целевую цену 618,45 руб. на апрель 2022 года. В прошлой записке от 24 сентября 2021 года мы рекомендовали «Покупать» акции Globaltrans, и они достигли установленной нами целевой цены, принеся доходность 17%. Акции продемонстрировали рост благодаря существенно возросшему спросу на погрузку угля и строительных материалов, а также за счет положительной ценовой конъюнктуры в сегменте полувагонов.

Клиентская база Globaltrans насчитывает свыше 500 предприятий, включая таких лидеров российской экономики, как Роснефть, «Газпром нефть», «Северсталь», ММК, ТМК, ЕВРАЗ. Порядка 63% выручки компании приходится на долгосрочные контракты с крупными клиентами.

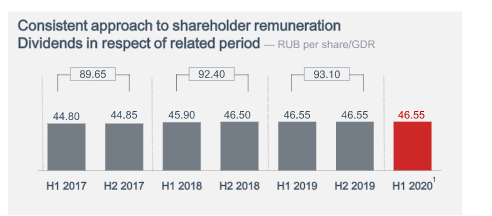

Globaltrans является стабильным плательщиком дивидендов. Компания выплатила промежуточные дивиденды за 1П 2021 7 сентября в размере 4 млрд руб., или 22,5 руб. на акцию/ГДР, с доходностью 3,85%. Целевой уровень финальных дивидендов за 2П 2021 определен на 25% выше промежуточных выплат и составит 5 млрд руб., или 28 руб. на акцию/ГДР, с доходностью около 5%.

Финансовые показатели Globaltrans за 1П 2021 оказались под давлением слабой ценовой конъюнктуры в сегменте полувагонов, сохранявшейся на протяжении почти всего отчетного периода. Чистая прибыль компании снизилась на 41% г/г, до 4,2 млрд руб., скорректированная EBITDA упала на 29% г/г, до 10,4 млрд руб., а выручка сократилась на 9% г/г, до 32,1 млрд руб., но уже во втором квартале рост ставок возобновился. Отметим, что в 2022 году ожидается рост выручки и прибыли на 6,4% г/г и 40,1% г/г соответственно.

У Globaltrans высокие показатели операционной эффективности. Коэффициент порожнего пробега в сегменте полувагонов у компании составляет 46% и является одним из самых низких в отрасли, несмотря на значительную волатильность грузопотоков и маршрутов клиентов, вызванную ковидными ограничениями.

Ключевыми рисками для Globaltrans мы видим переизбыток предложения на рынке полувагонов, замедление в восстановлении сегмента нефтепродуктов и нефти в связи с последствиями COVID-19 и ограничениями по соглашению ОПЕК+, а также усиление инфляционного давления, особенно в стоимости запчастей и ремонтов, которое обусловлено ростом цен на сталь.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 06.10.2021

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Globaltrans акции

![]()

![]()

Добрый день! Подскажите пожалуйста, планируется ли выплата дивидендов и когда? У брокера (втб) инфы нет в приложении, на мейл тоже инфы не поступало. По телефону сказали узнавайте у эмитента. На сайте globaltrans тоже нет информации

![]()

Добрый день! Подскажите пожалуйста, планируется ли выплата дивидендов и когда? У брокера (втб) инфы нет в приложении, на мейл тоже инфы не поступало. По телефону сказали узнавайте у эмитента. На сайте globaltrans тоже нет информации

![]()

Добрый день! Подскажите пожалуйста, планируется ли выплата дивидендов и когда? У брокера (втб) инфы нет в приложении, на мейл тоже инфы не поступало. По телефону сказали узнавайте у эмитента. На сайте globaltrans тоже нет информации

Редкий случай когда перед дивами акция камнем идет вниз длительное время без каких то отскоков. При этом ближайшая доходность почти 6% и через полгода еще 3.5% при этом уже гарантированно. Удивительно

Дмитрий, абсолютно рядовой случай. Ведь большинство покупает див/акции в расчете на рост перед отсечками. И сбрасывают, не оставаясь в бумаге, как раз накануне отсечек. А здесь еще ликвидность очень низкая. Отсюда и падение. Дивы не бог весть какие, чтобы сидеть потом в бумаге месяцами, заморозив деньги и гадать: а на сколько упадет бумага и как быстро отрастет. И на каком уровне вообще останется вдолгую. Деньги при этом заморожены на неопределенный срок. Вчера, например, можно было получить размер этих дивов за день на росте Россетей. И не париться. Так что все объяснимо. У Глобалтранса еще нет проторгованных рублевых уровней. А ведь все ждут жесткой коррекции рынка из-за роста инфляции и неизбежных поднятий ставок в мире. В этом и есть причина небольшой преддивидендной коррекции в гдр Глобалтранса. Плюс валютные риски. Геополитика может вмешаться.

Светлана Данильчук, как связан глобалтранс с валютными рисками?

Кекс Пекс, бизнес в россии, а дивы в валюте

Вольд, и в чем здесь валютный риск? Компания работает в РФ, долг в рублях, доходы в рублях, в долларах только валюта див и листинг в Лондоне. Вы причинно-следственную связь то соблюдайте. Компании вообще нет дела до курса валют. Вырастет доллар — меньше получите див в долларах, упадет доллар — получите больше див в долларах, прямо как у всех других компаний, осуществляющих деятельность внутри РФ.

Кекс Пекс, вы вообще не понимаете, с какой бумагой имеете дело и какие там риски. Внутри какой России она работает? bcs-express.ru/novosti-i-analitika/chto-sleduet-znat-o-globaltrans-v-preddverii-listinga-na-mosbirzhe

Светлана Данильчук, Выручка и долги Globaltrans в основном выражены в рублях. Компания имеет незначительные валютные обязательства, а остаток денег может хранить в иностранной валюте. То есть она имеет ограниченные риски воздействия колебаний валютных курсов. При этом нужно учесть, что Globaltrans ведет свою деятельность на территории разных стран, поэтому работает с несколькими валютами сразу. Валютный риск в этом случае присутствует, но не является существенным.

Был бы тут смайл фейспалма — я бы вам его поставил. Валютный риск тут настолько незначителен, что о нем и упоминать не стоит.

Кекс Пекс, если не ошибаюсь, сейчас у глобалтранса вообще нет валютных долгов, только рублевые. а за прошлый год они перекредитовались и снизили процентную ставку

Евгений_hardboa, главное ведь- самого себя убедить. С чем вас и поздравляю. А я, как и инвесторы в Лондоне очевидно, при взгляде на эту компанию помню, что она работает не только в России, но и во всех странах СНГ и Балтии, занимается там не только перевозками, но и лизингом. Не в рублях. И тарифы там платит в местной валюте. Для вас слово валюта, видимо, означает только бакс/евро. И еще я все это накладываю на заметно растущие геополитические риски на указанных территориях. И меня не удивляет снижение курсовой стоимости компании в данный конкретный момент. И спасибо ей за то, что именно сейчас позволяет мне лично заработать на коротких спекуляциях. Сегодня- две прибыльных сделки. Да, Глобалтранс может стоить и в разы больше. Но не сегодня и не завтра. А чисто теоретически при совпадении рядя условий. Всем- профита.

Разбор компании Глобалтранс. Дивидендная доходность, перспективы, мультипликаторы мировой отрасли.

Как-то так совпадает, что я разбираю компании в основном после рекламы крупными сообществами, в которых происходит «загон» инвесторов. Или целенаправлено, или случайно мне сложно сказать. Но как-то вдруг оказывается, что перспективы абсолютно не совпадают с реальностью. Как было в Совкомфлоте, где после подсказки подписчика, реальность оказалась еще хуже. Попробуем разобраться в действительно глобальной компании Глобалтранс.

Хочу сразу сказать, что локально компания выглядит не очень аппетитно, так что если вы не планируете инвестировать в GLTR, то прыгайте сразу в вывод. А вот если все же еще хотите, то обязательно ознакомитесь с коротким видео от очень интересного эксперта в этой области Фарида Хусаинова. Прекрасный лектор!

Компания занимается железнодорожными перевозками в России, Беларуси, Ураине, Казахстане и других странах. География действительно огромная. Так сказать гондола логистик выглядит так:

Основные долгосрочные контракты GLTR заключила с ММК, Роснефть, Металинвест, Газпромнефть, ТМК и другие. Всего более 500 компаний. Долгосрочные или сервисные контракты составляют 65% выручки.

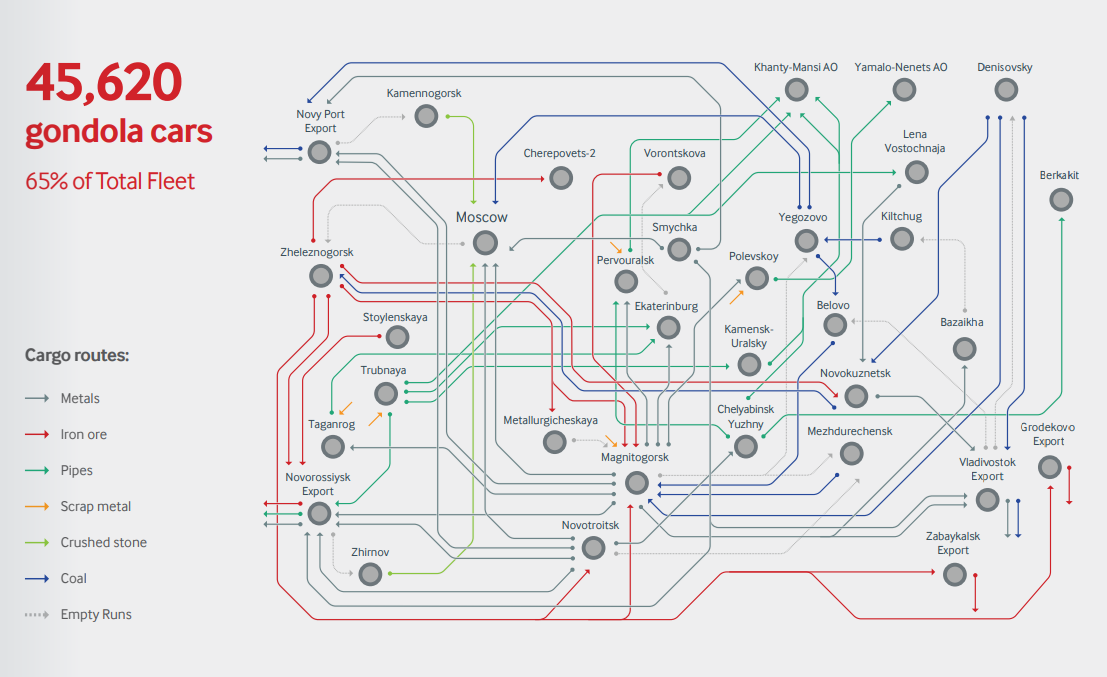

Глобалтранс имеет несколько типов вагонов, под разные группы товаров. Всего в компании 72 тыс. вагонов. На конф. коле по результатам 1 полугодия 2020, менеджмент заверял, что планируют сделать паузу в закупке новых.

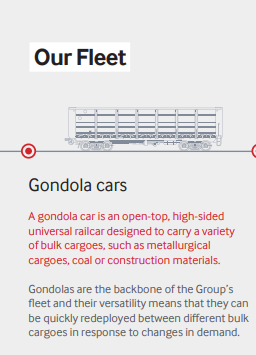

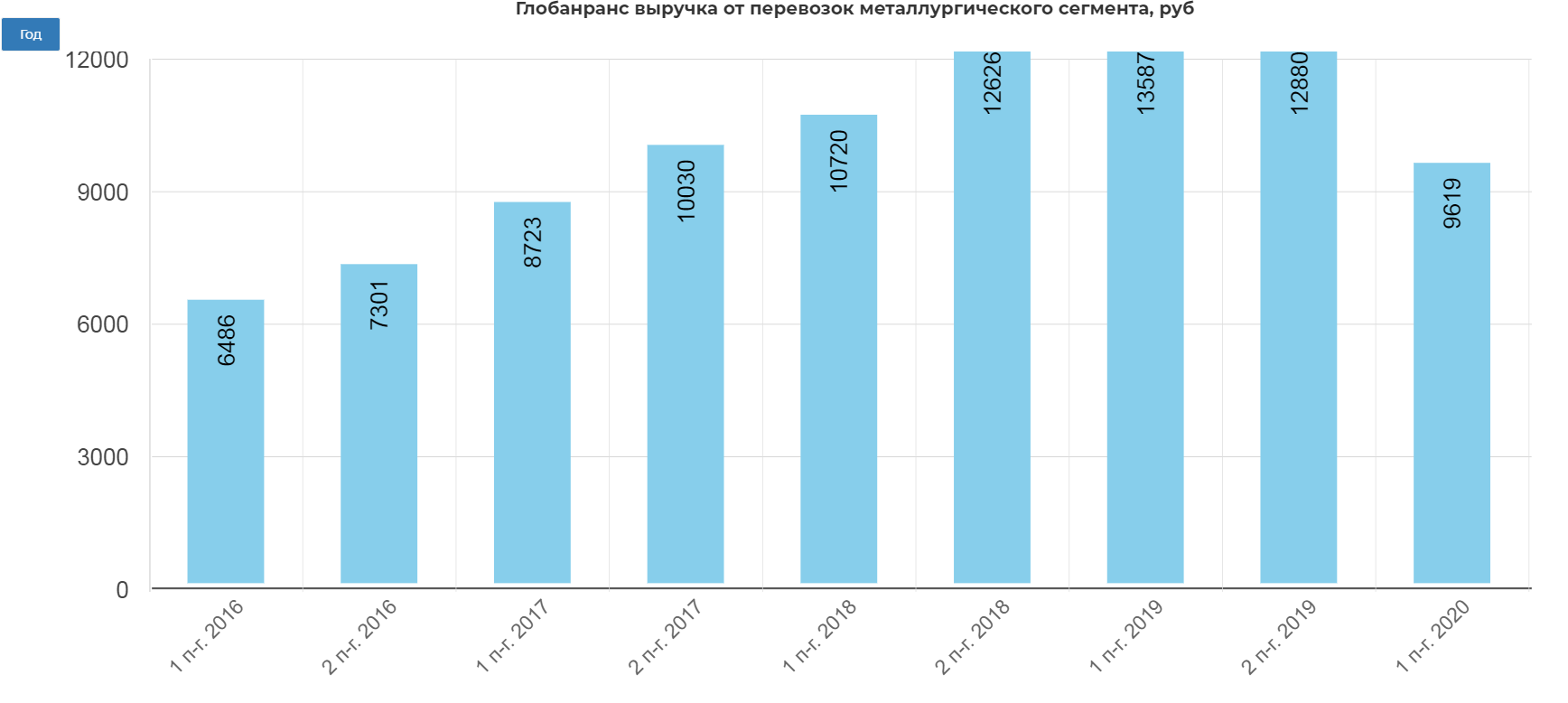

Основные это универсальные «полувагоны» или «Gondola cars». (65 %)

В них перевозят металлургическую продукцию. Как видите серьезный спад по выручке. Почему так случилось расскажу ниже.

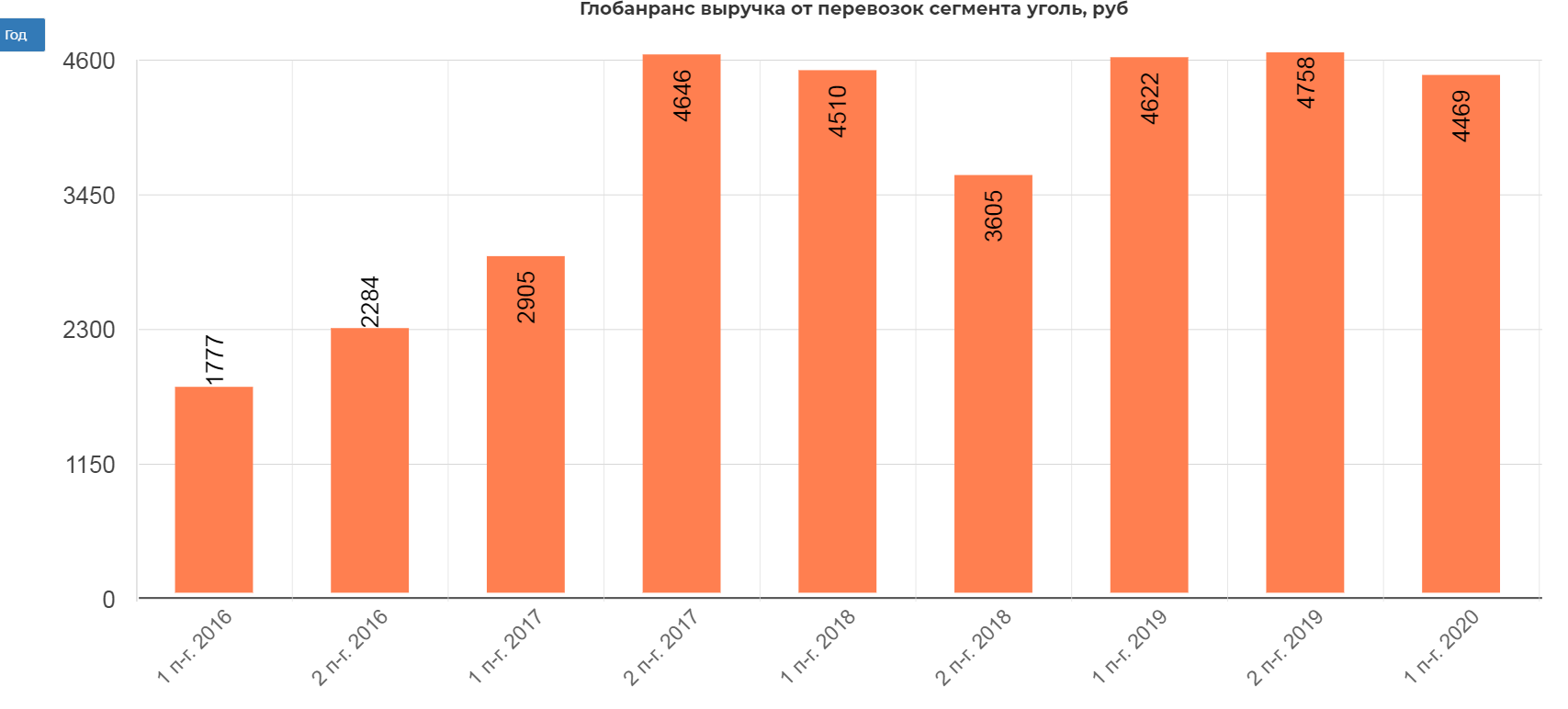

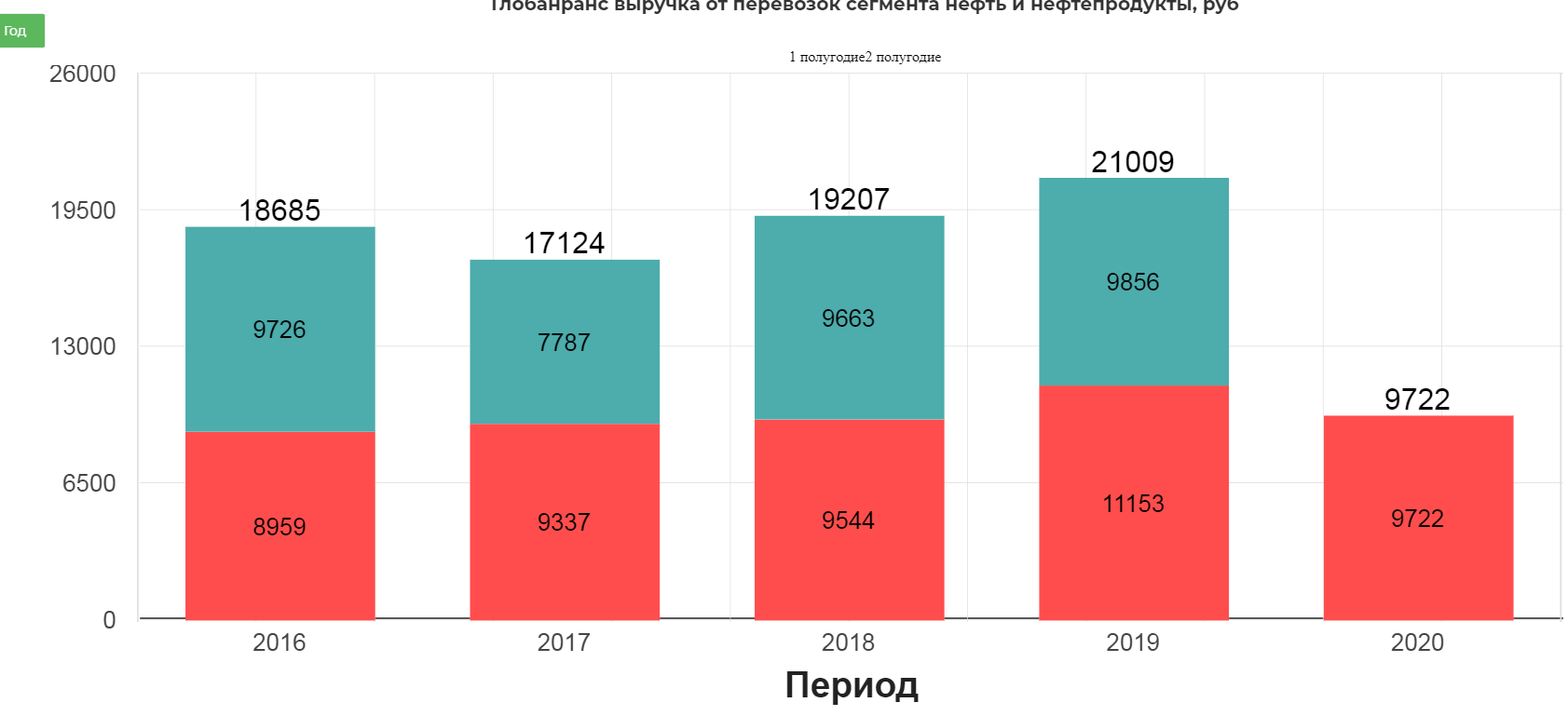

Вторым по размеру типом являются цистерны для нефти и нефтепродуктов.(tank cars)

По выручке сегменты примерно равны полувагонам, но ковидный сбой и ОПЕК+ сильно повлияли:

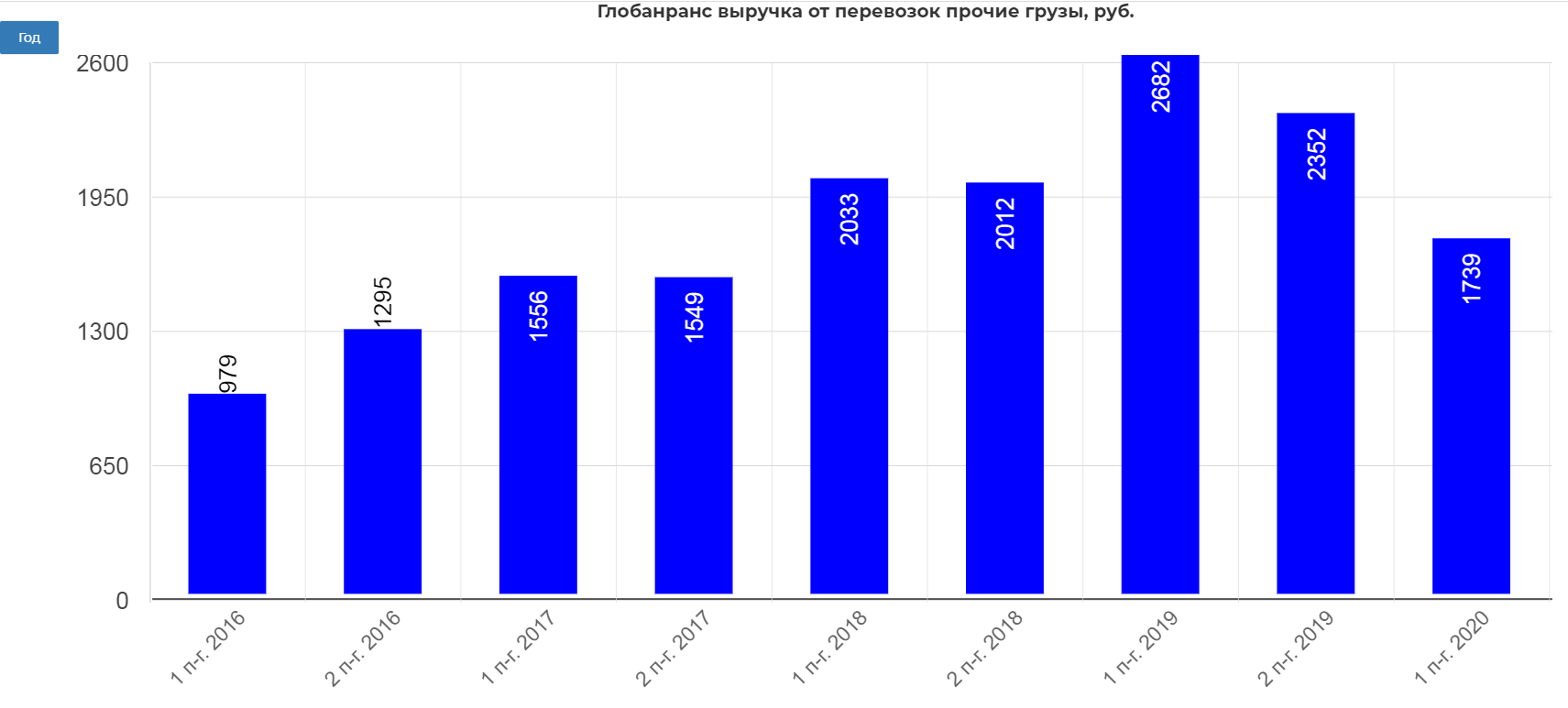

Есть еще несколько типов вагонов, но их доля низкая не более 10%.

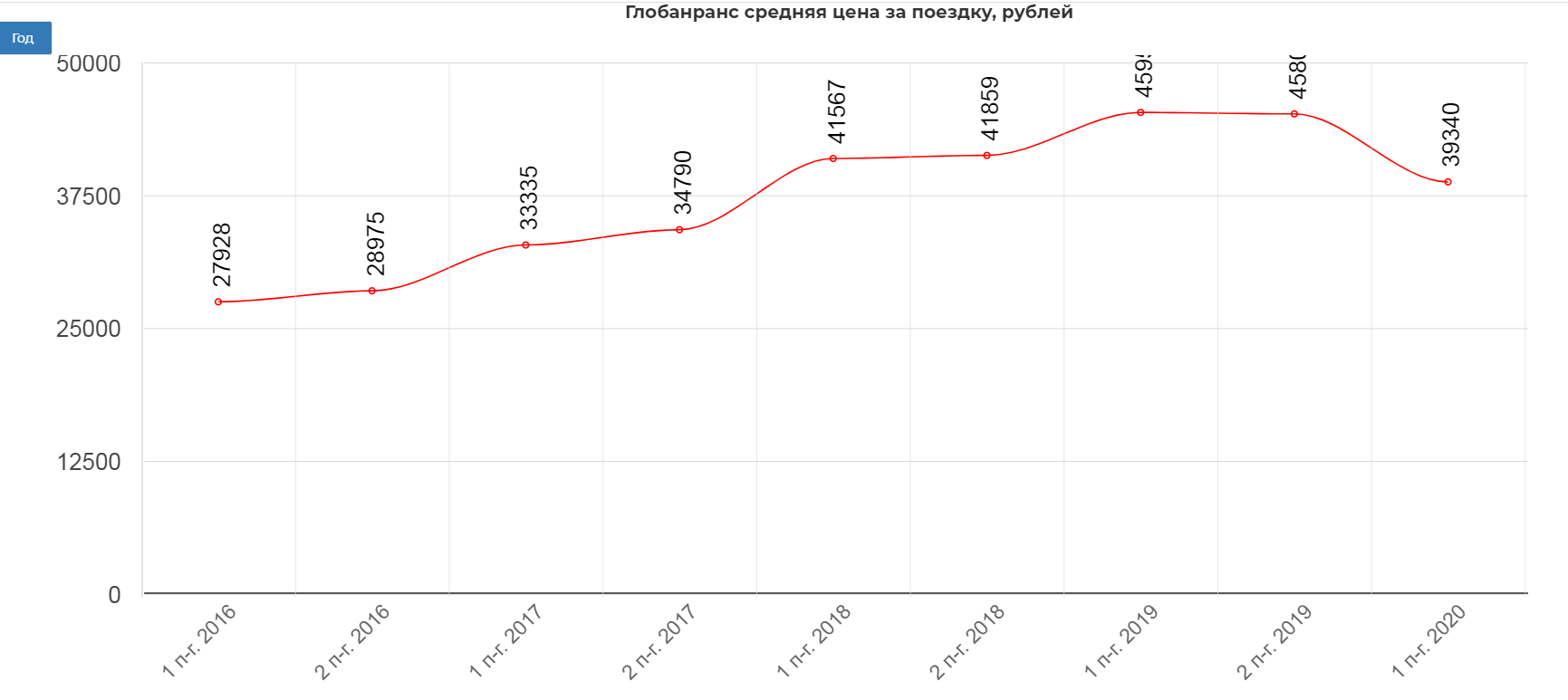

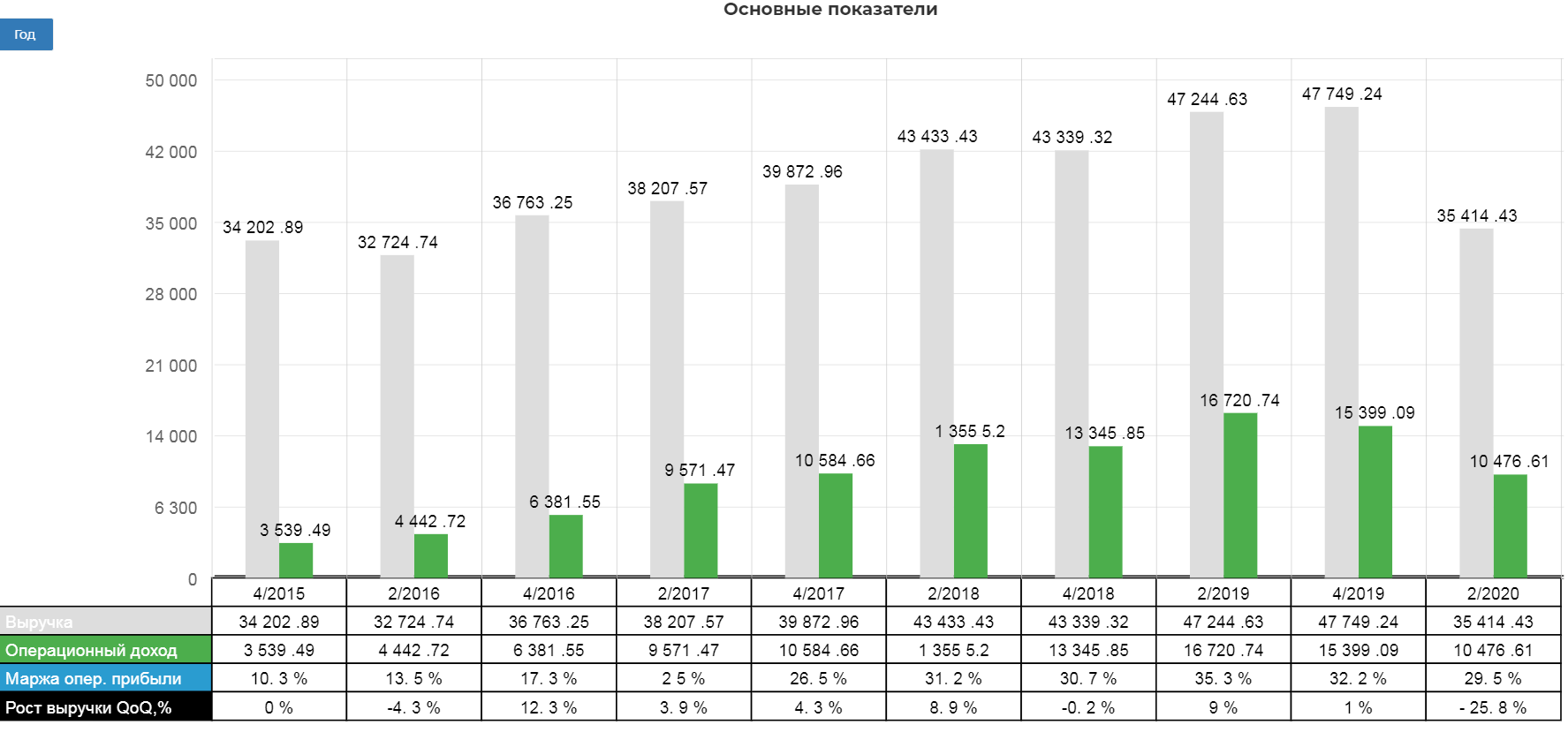

Основная причина падение выручки и показателей за 1 полугодие 2020, это снижение цены фрахта. Средняя цена за поездку снизилась с 45 тыс. рублей до 39 тыс. рублей.

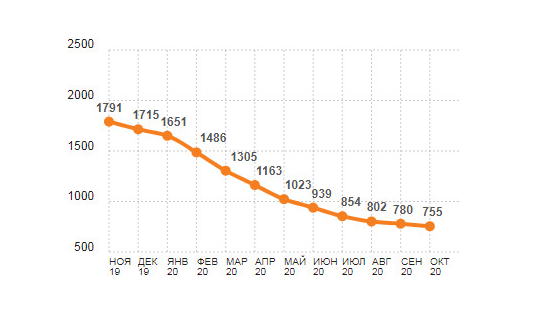

И это не предел падения. Согласно последним данным на октябрь, ставки на полувагоны обвалились более чем в два раза относительно 2019 года.

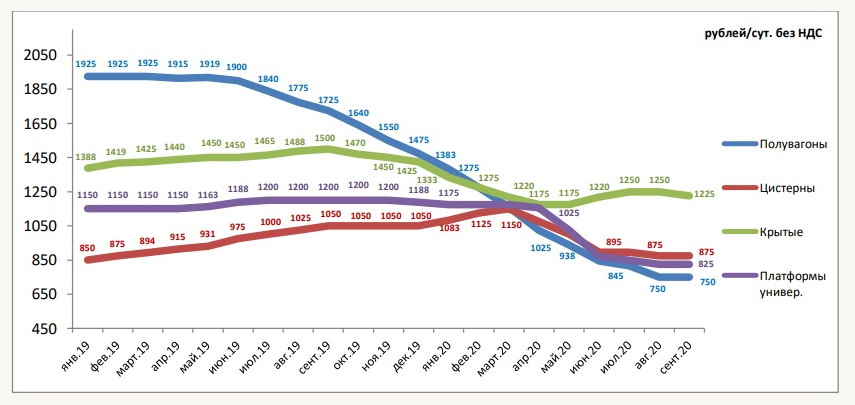

В более развернутом виде:

Как видим все крайне печально. Но вернемся к отчету когда ставки на полувагоны были еще 1000р.

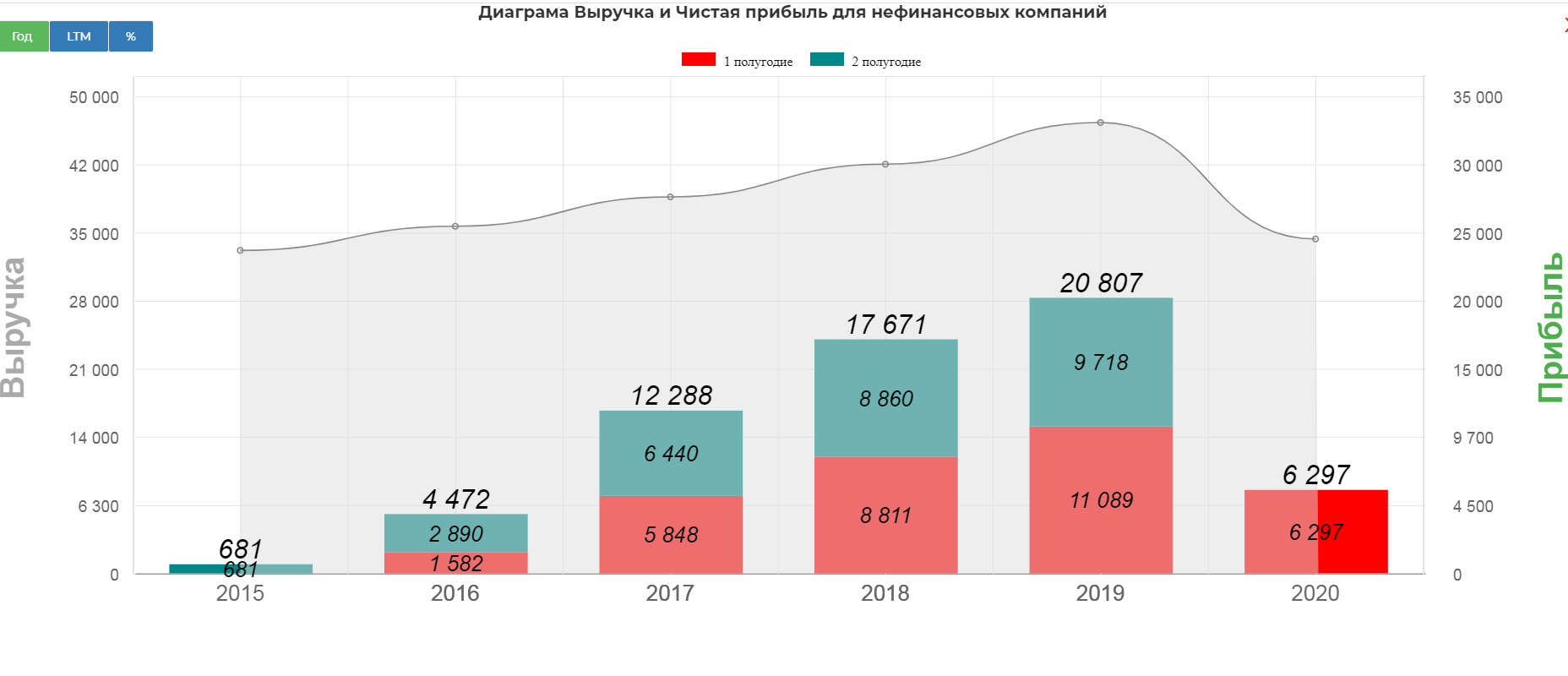

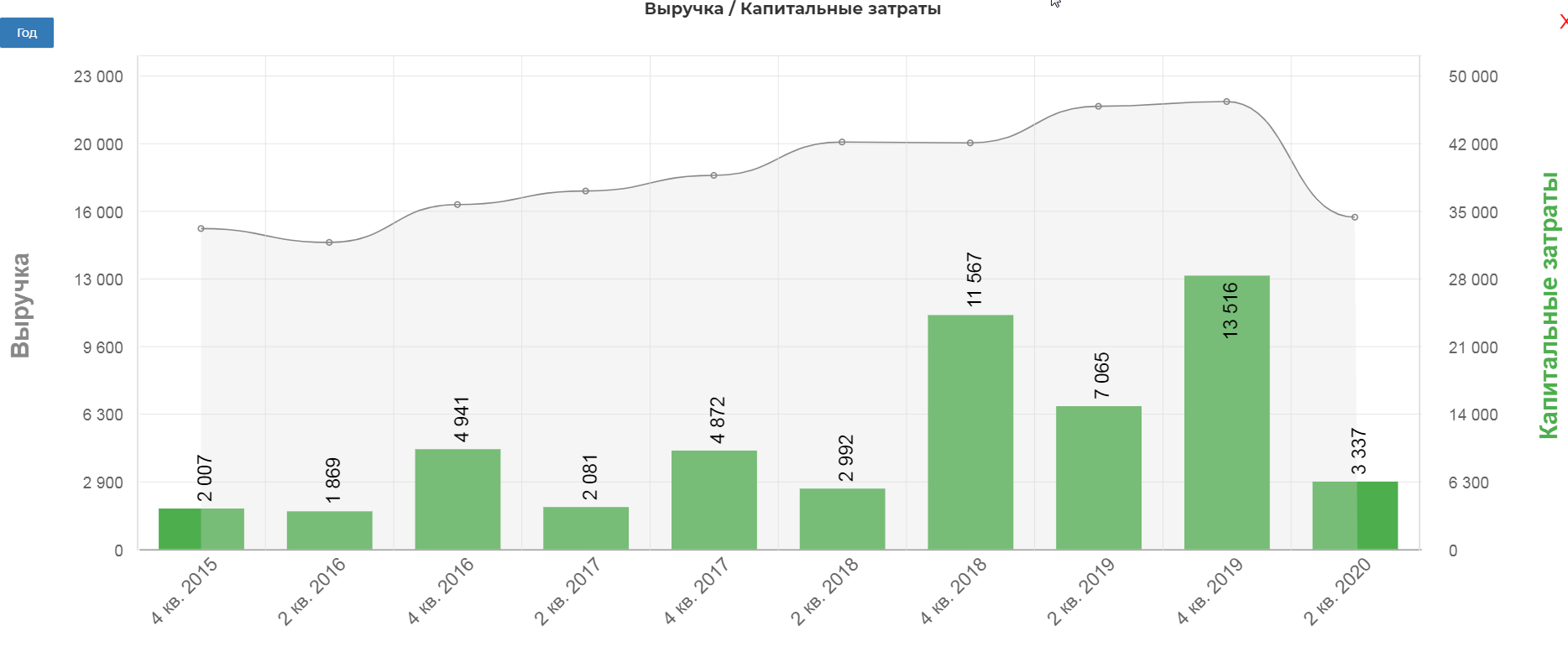

Выручка снизилась на 25%, составив 35 млрд. рублей. Операционная прибыль снизилась 37%, составив 10,5 млрд рублей.

Чистая прибыль снизилась на 43%, составив 6,2 млрд. рублей.

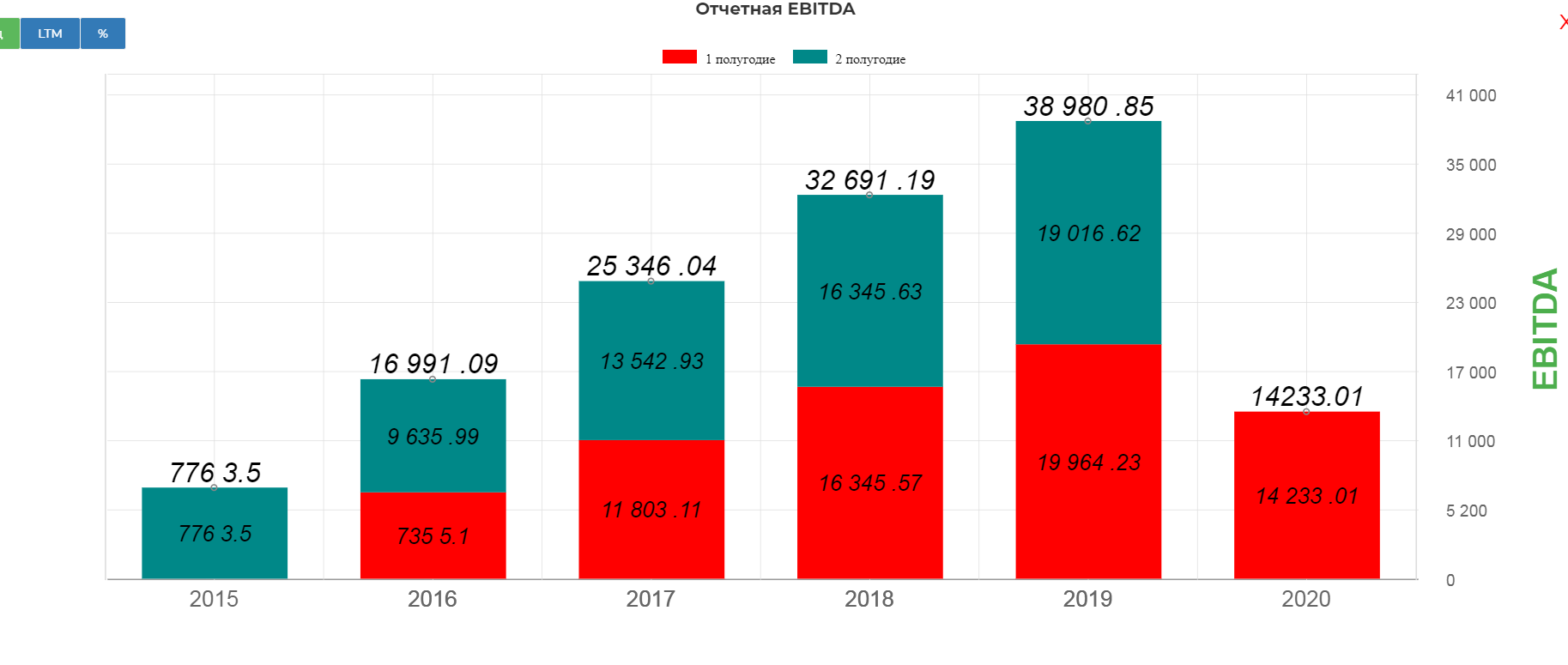

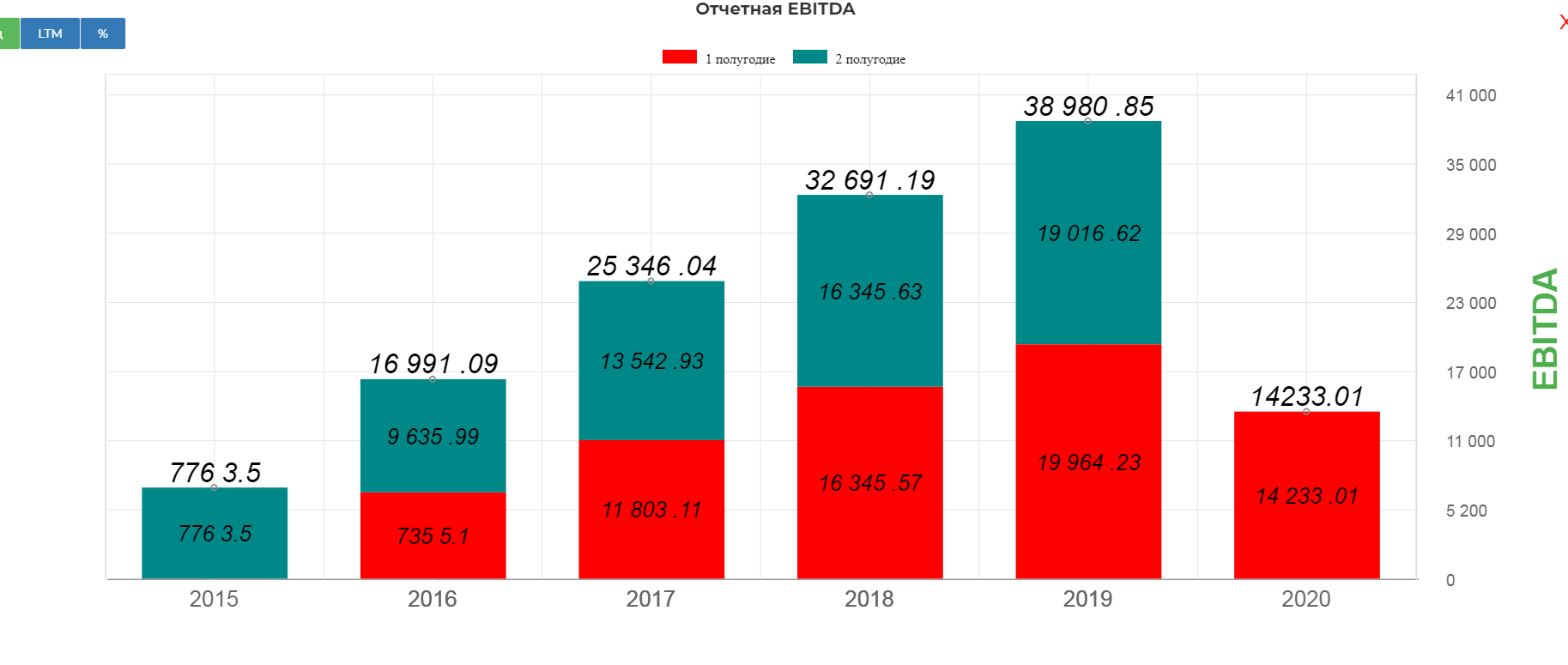

В таких условиях, EBITDA снизилась на 29%, составив 14,2 млрд. рублей.

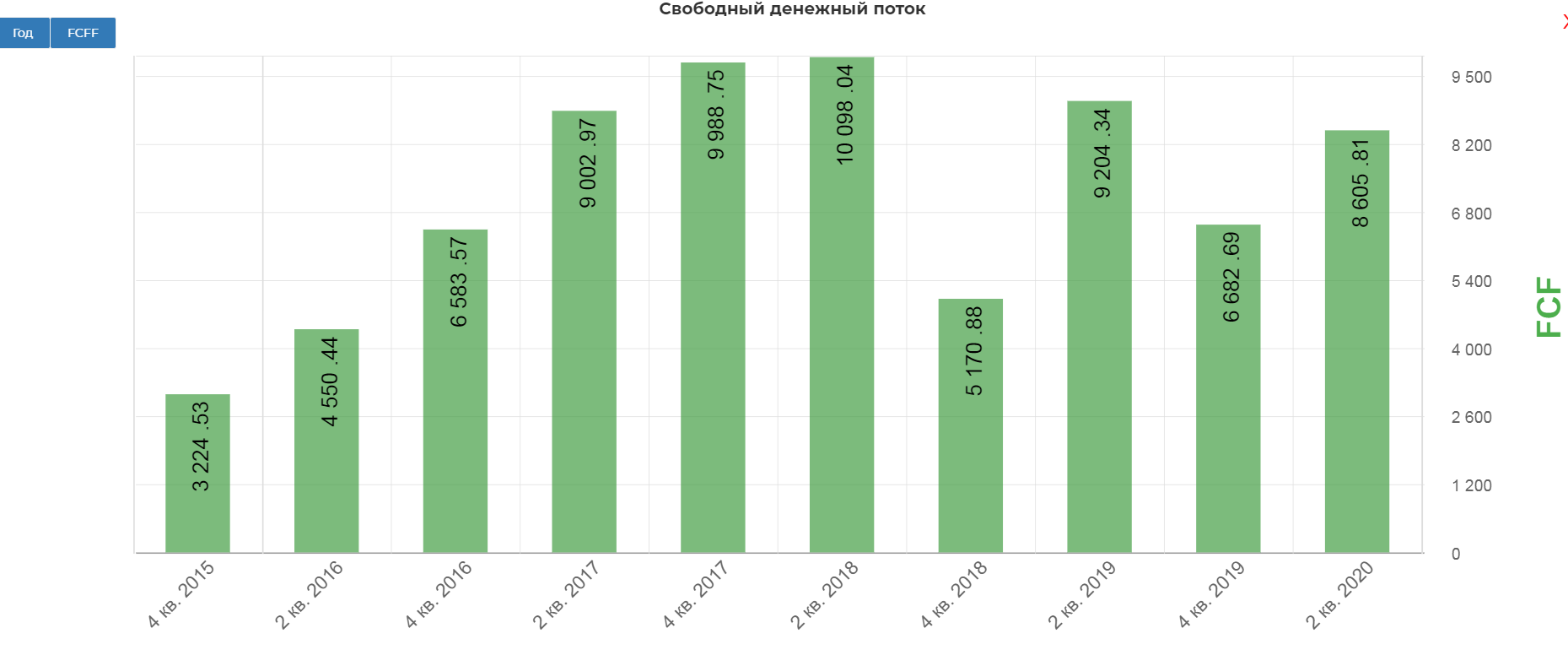

Операционный денежный поток составил 12 млрд. рублей, что на 26% меньше 1пол. 2019.

Надо отдать должное, GLTR быстро оптимизировал капитальные затраты. Общие капитальные затраты (включая техническое обслуживание) 4 снизились на 53% до 3,3 млрд рублей; Всего на вторую половину 2020 года ожидается около 4 млрд рублей общих капитальных затрат. Итого 7,3 млрд. рублей. Почти в два раза ниже 2019. Логичное решение приостановить закупку новых вагонов.

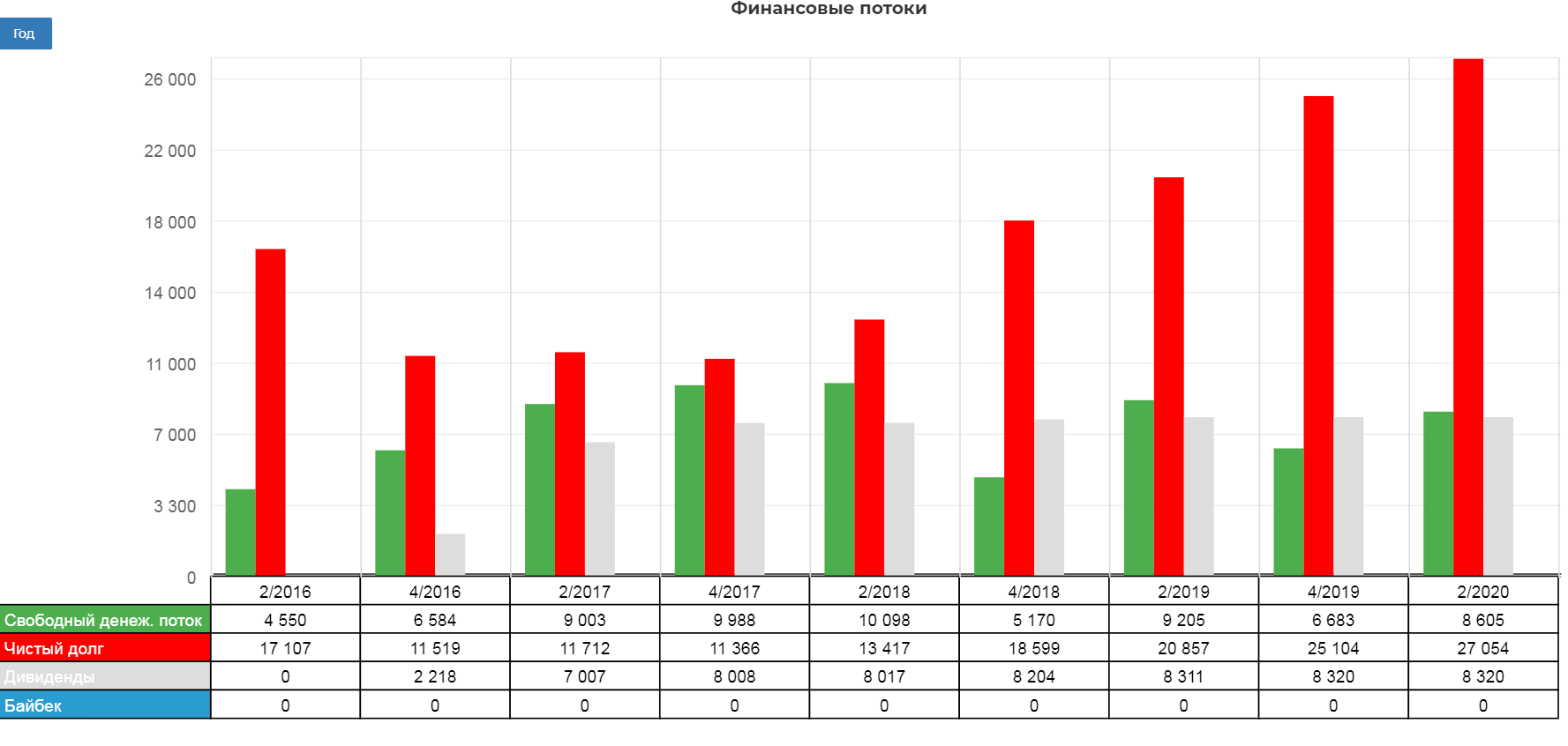

В итоге СДП почти не упал, составив 8,6 млрд. рублей. Это важно, так как див. политика привязана к этому показателю.

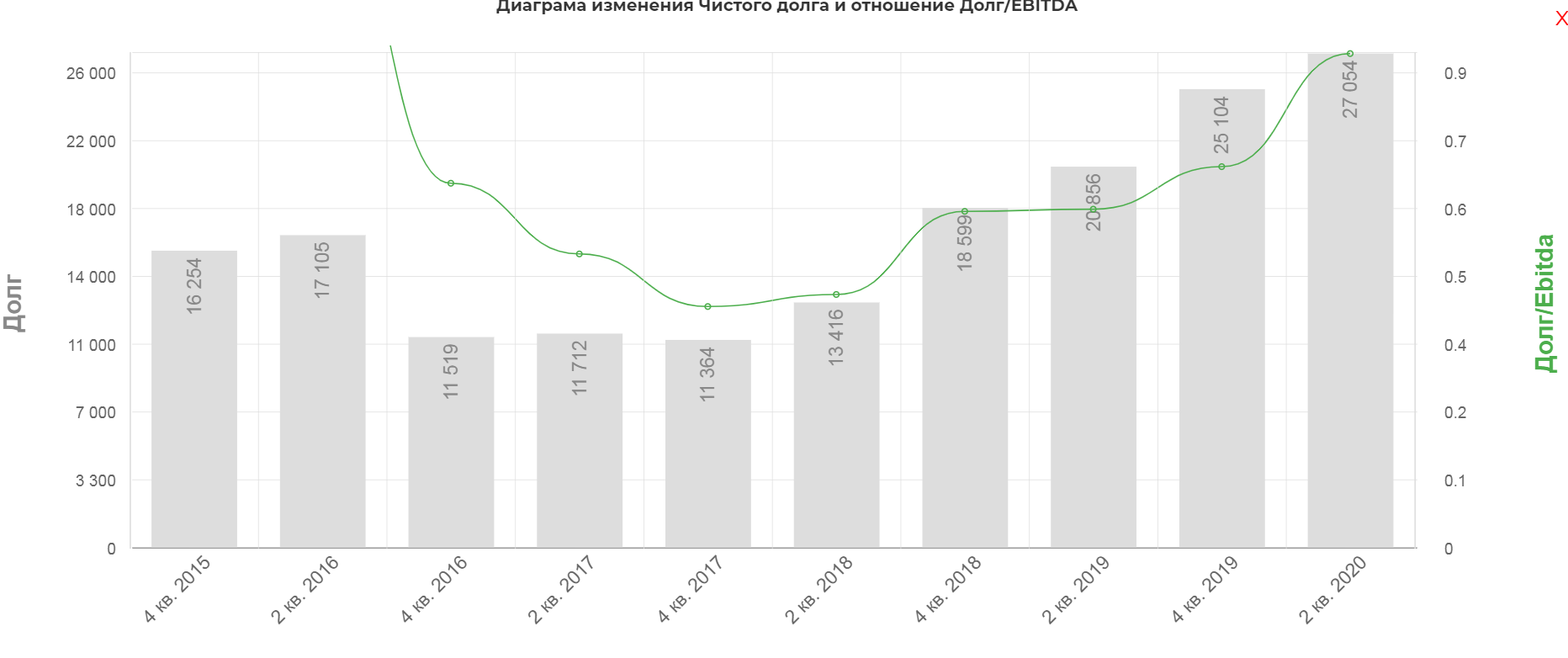

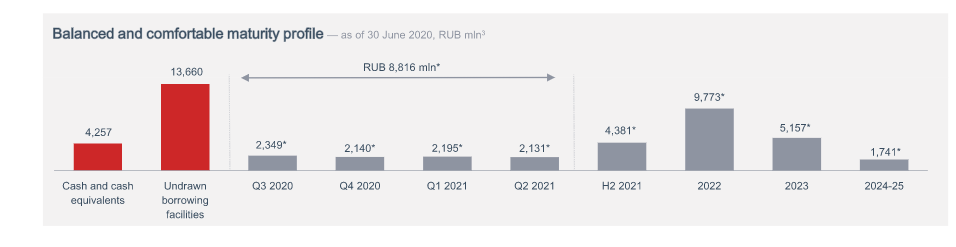

Долговая нагрузка пока умеренная. По результатам 1го полугодия 2020, чистый долг составил 27 млрд. рублей. По результатам 2го полугодия скорее всего подберется к 30 млрд.

Есть положительные моменты, средняя ставка снизилась до 7,2% с 8,1%. Весь долг в рублях.(привет Мечелу). Сама структура долга грамотная.

Дивиденды.

Дивиденды.

Дивидендная политика компании подразумевает выплаты не менее 50% FCF если отношение ЧистогоДолга/EBITDA меньше 1, и 30% если ЧД/EBITDA между 1 и 2.

На самом деле платят почти все 100% последнее время.

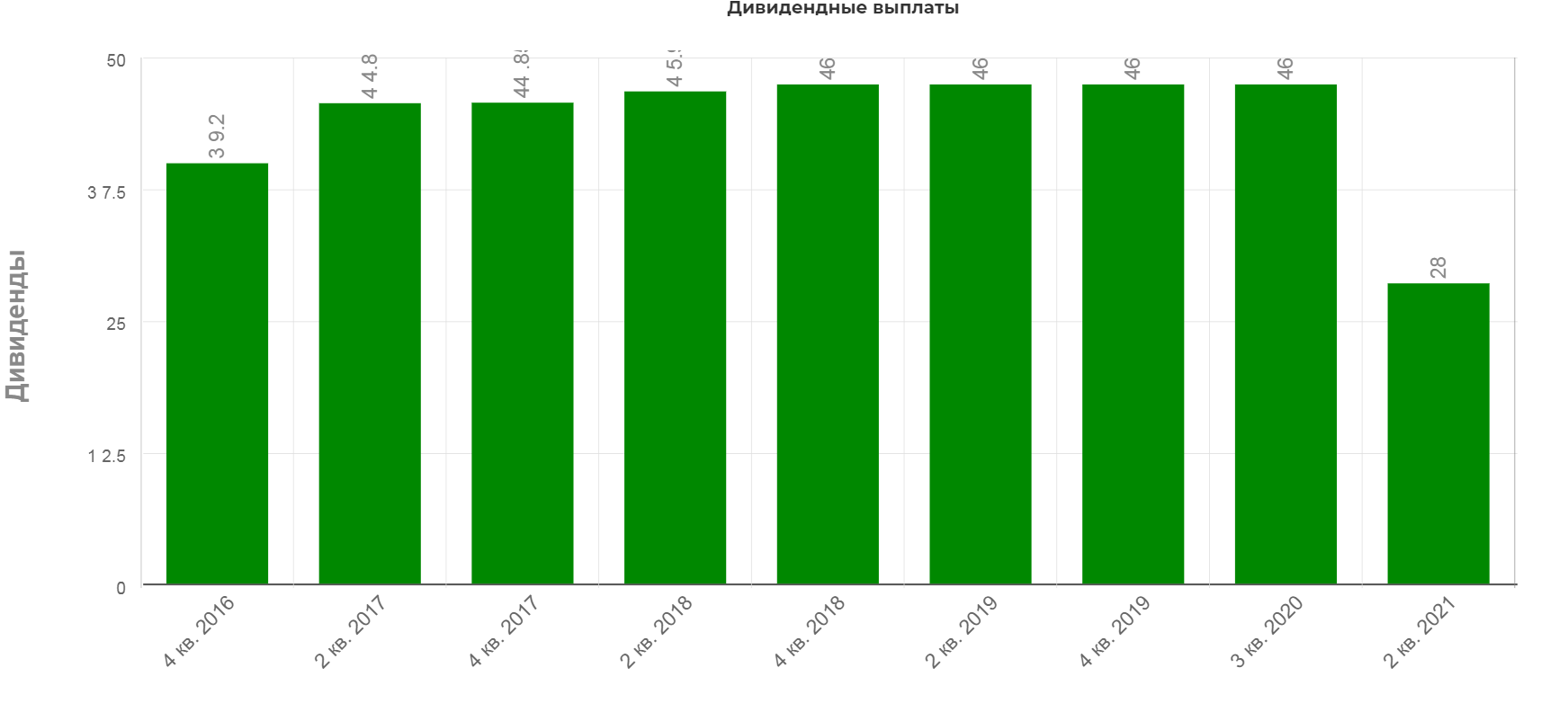

Глобалтранс направила в сентябре 46,55 рублей на ГДР или 8,3 млрд. рублей. Всего по планам выплатить за 2020 13,3. Таким образом осталось получить 5 млрд. дивидендов или 28р дивидендами.

Это дает приличные 6,5% доходности. Обычно выплата в апреле.

В год раньше платили чуть больше 90р с повышением каждый год. Пандемия в этом году внесла коррективы.

Менеджмент объявили байбэк на 5% акционерного капитала, но подробности по срокам, таргетам и ценовом диапазоне не сообщила. (данные вебкаста по рез. 1полугод.)

Глобалтранс самый дешевый по мультипликаторам в всем мире! Самостоятельно изучить сектор можно по ссылке. Конечно сюда можно приписать страновые риски, но это очень показательно.

Технический анализ.

На ММВБ история котировок еще маленькая, поэтому возьмем котировки в Лондоне. Цена так и не восстановилась после мартовского обвала. Котировки зажаты между трендовой снизу и горизонтальным уровнем в районе 6,2. Если вдруг цена упадет в районе 5,2 начну рассматривать лонговые позиции, или начнется пробой горизонтального уровня.

Главный вопрос каким будет 1 полугодие 2021 и каким будут ставки? Тут сказать невозможно, можно лишь смоделировать падение показателей на определенный размер, и понять устроит ли нас минимальная доходность.

Глобалтранс может заплатить снова дивиденды в долг 46 рублей, но вспоминая как легко снизили дивиденды за 2полугодие 2020, мне кажется этот сценарий маловероятен. Поэтому берем падение от 1 полугодия на 10 15 20 %, направляя 50% FCF и 100%FCF. Вопрос конечно в размере капекса, но сделать его меньше чем 7 млрд. в год мне кажется копания скорее всего не сможет. (на самом деле на вопрос про капитальные затраты на 2021, менеджмент не дал прямого ответа.)

Выходит такая таблица:

| Падение показателей на | 10% | 15% | 20% |

| 50% от FCF | 18р | 14р | 9р |

| 100 от FCF | 37р | 28р | 18р |

Учитывая ставки на полувагоны, я склоняюсь к 18р за 1 полугодие 2021. Это даёт скромную доходность в 3,5%, однако если взят две выплаты в сумме, то выйдет уже 10%. Не так уж и мало в ожидании разворота по ставкам.

Пристально следим за активом, и в случаи глобального разочарования подхватываем акции с долгосрочными целями, как было в нефтянке… а то когда нефть по 46$ и уже все забыли про вторую волну толку то покупать?

Мы сохраняем рекомендацию «Покупать» по акциям Globaltrans и подтверждаем целевую цену 618,45 руб. на апрель 2022 года. В прошлом обзоре мы рекомендовали покупать акции Globaltrans, и они достигли установленной нами целевой цены, принеся доходность23%. После публикации слабой отчетности за 1П2021 началась коррекция, которая сейчас является хорошей возможностью для покупок. Потенциал роста с учетом дивидендов предполагает апсайд на 17,1%.

Globaltrans — одна из крупнейших компаний в сфере грузовых железнодорожных перевозок на территории РФ, стран СНГ и Балтии. Акции компании торгуются на LSE, а также Московской бирже.

Клиентская база Globaltrans насчитывает свыше 500 предприятий, включая таких лидеров российской экономики, как «Роснефть», «Газпром нефть», «Северсталь», ММК, ТМК, ЕВРАЗ. Порядка 63% выручки компании приходится на долгосрочные контракты с крупными клиентами.

Основной фактор роста акций Globaltrans в среднесрочной перспективе — положительная динамика ставок на рынке полувагонов. Ставки на полувагоны в сентябре 2021 года выросли в 2 раза по сравнению с 2020 годом благодаря существенно возросшему спросу на погрузку угля и строительных материалов.

Globaltrans является стабильным плательщиком дивидендов. Компания выплатила промежуточные дивиденды за 1П2021 7 сентября в размере 4 млрд руб., или 22,5 руб. на акцию/ГДР, с доходностью 3,85%. Целевой уровень финальных дивидендов за 2П2021 определен на 25% выше промежуточных выплат и составит 5 млрд руб., или 28 руб. на акцию/ГДР, с доходностью 5%.

Финансовые показатели Globaltrans за 1П2021 оказались под давлением слабой ценовой конъюнктуры в сегменте полувагонов, сохранявшейся на протяжении почти всего отчетного периода. Чистая прибыль компании снизилась на 41% г/г, до 4,2 млрд руб., скорректированная EBITDA упала на 29% г/г, до 10,4 млрд руб., а выручка сократилась на 9% г/г, до 32,1 млрд руб., но уже во втором квартале рост ставок возобновился. Отметим, что в 2022 году ожидается рост выручки и прибыли на 9,6% г/г и 43,1% г/г соответственно.

У Globaltrans высокие показатели операционной эффективности. Коэффициент порожнего пробега в сегменте полувагонов у компании составляет 46% и является одним из самых низких в отрасли, несмотря на значительную волатильность грузопотоков и маршрутов клиентов, вызванную ковидными ограничениями.

Ключевыми рисками для Globaltrans мы видим переизбыток предложения на рынке полувагонов, замедление в восстановлении сегмента нефтепродуктов и нефти в связи с последствиями COVID-19 и ограничениями по соглашению ОПЕК+, а также усиление инфляционного давления, особенно в стоимости запчастей и ремонтов, которое обусловлено ростом цен на сталь.