Почему сумма возвращенного налога составила не 52 000 рублей, а меньше?

Вопрос нашей читательницы Ирины, из Москвы:

Почему сумма возвращенного налога составила не 52 000 рублей, а меньше, хотя сумма уплаченного НДФЛ и взноса на ИИС предполагает максимальную сумму возврата?

— Причин расхождения может быть множество, с каждым случаем необходимо разбираться в индивидуальном порядке. Однако зачастую с этой проблемой сталкиваются граждане, которым работодатель предоставляет налоговые вычеты, например стандартные.

Напомним, что стандартные налоговые вычеты представляются отдельным категориям граждан (например, чернобыльцам, инвалидам с детства, родителям и супругам погибших военнослужащих и т.д.), а также гражданам, на обеспечении которых находится ребёнок.

Вычет предоставляется с месяца рождения ребёнка до 18 лет, а также на каждого учащегося очной формы обучения до 24 лет (подп. 4 п. 1 ст. 218 НК РФ). Вычет действует следующим образом: из налогооблагаемой базы работника ежемесячно вычитается сумма (за первого и второго ребёнка по 1400 руб, за третьего и последующего по 3000 руб если ребёнок инвалид — 6000 руб.). А с месяца, в котором доход сотрудника нарастающим итогом превысил 350 000 руб., вычет не представляется.

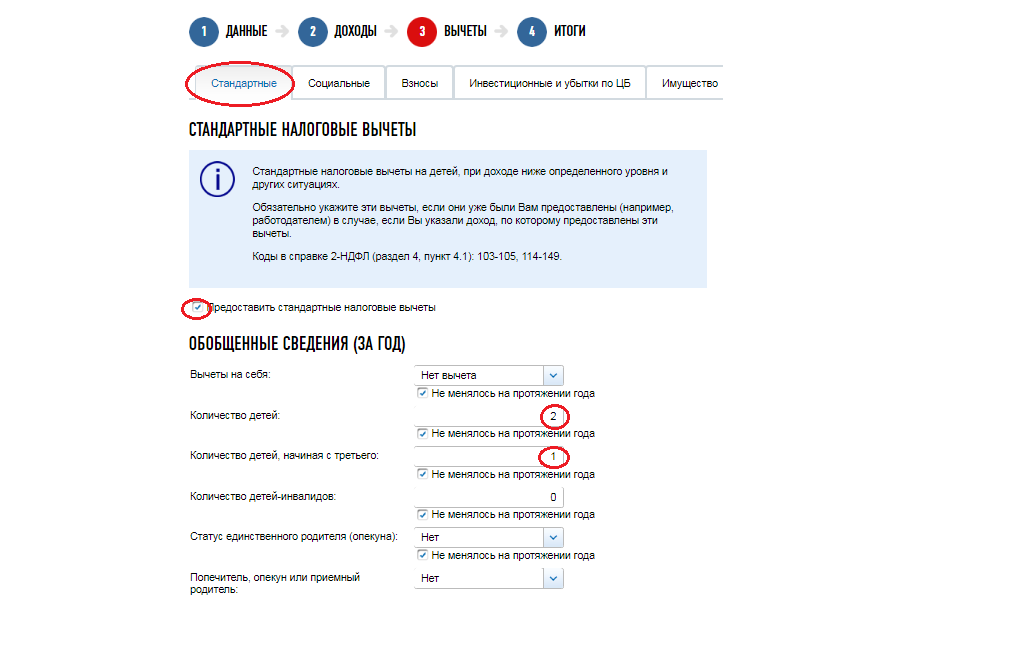

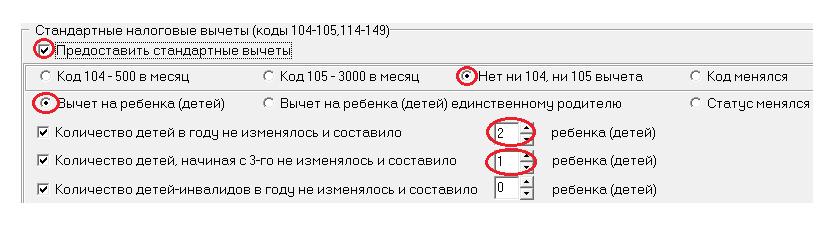

Как отразить вычет на детей в декларации, заполняемой в форме в личном кабинете налогоплательщика?

В разделе «Доходы», помимо стандартного переноса данных по зарплате из справки 2-НДФЛ, следует в самом низу сделать отметку о получении стандартного вычета через данного работодателя (как заполнить декларацию для получения вычета со взносов по ИИС — читайте в статье).

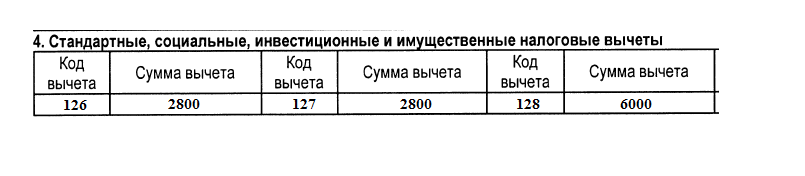

Из п. 4 справки 2-НДФЛ следует, что у физического лица 3 ребёнка, а вычет он получал первые два месяца, поскольку с третьего его доход превысил 350 000 рублей. Код 126 — вычет на первого ребёнка, код 127 — вычет на второго, код 128 — вычет на третьего.

На основании этой информации в разделе «Вычеты» заполняем вкладку «Стандартные».

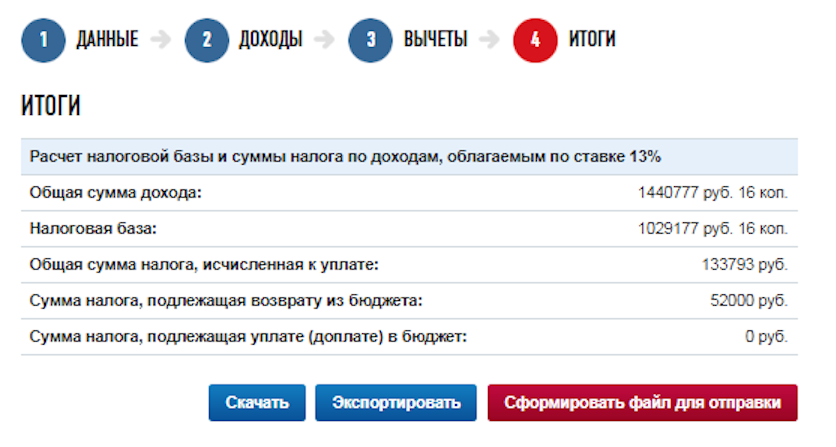

После данных действий у вас должна подтянуться актуальная информация и отразиться полная сумма на возврат в размере 52 000 руб.

Как отразить вычет на детей в 3-НДФЛ в программе «Декларация»?

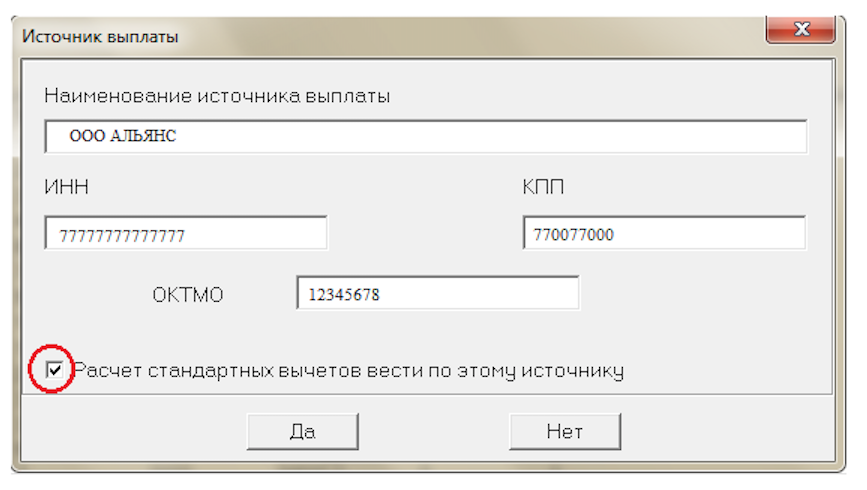

Если вы заполняете 3-НДФЛ через программу «Декларация», то факт получения вычета на ребёнка через работодателя следует отразить в том окне, где вы указываете его наименование.

Далее в разделе «Вычеты» выбираем «Стандартные» и указываем данные по вычетам.

Учтите, стандартные налоговые вычеты по НДФЛ не применяются в отношении доходов, полученных по брокерским счетам. То есть брокер не вправе предоставить вам данный налоговый вычет.

письмо Минфина России от 30.08.2012 N 03-04-05/8-1029

Без минимальной суммы, платы за обслуживание и скрытых комиссий

проект «Открытие Инвестиции»

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Когда инспекция может уменьшить сумму возврата по налоговому вычету?

Очень часто бывает, что после камеральной проверки ИФНС подтверждает выплату не в полном объеме. В этой статье мы рассмотрим 2 случая, когда налоговая инспекция может уменьшить сумму возврата по налоговому вычету.

Первый случай, когда вы можете получить вычет в меньшем размере, — если у вас есть задолженность по налогам и сборам.

1. Налоговая задолженность уменьшает сумму налогового возврата

После того как инспекторы проверят вашу декларацию по форме 3-НДФЛ и подтверждающие вычет документы, они проверят и вашу задолженность по всем налогам и сборам.

С октября 2020 года налоговики могут погасить вашу задолженность излишне уплаченным подоходным налогом (Федеральный закон от 29.09.2019 № 325-ФЗ).

До вступления в силу Закона налоговая могла “забрать” часть возврата в счет долга, только если вы задолжали НДФЛ. Но теперь не имеет значения, по какому налогу у вас образовался долг. Если он есть по транспортному налогу или по налогу на имущество физлиц, то вы получите налоговый возврат по НДФЛ в меньшей сумме. Часть денег пойдет сначала на погашение задолженности, а оставшаяся часть (если она будет) будет перечислена вам на банковский счет.

Второй случай, когда налоговая может уменьшить сумму возврата, — если вы сами ошибочно завысили сумму налогового вычета.

2. Ошибки в декларации приводят к уменьшению выплаты

Заполнение декларации не совсем простое дело. А если вы не разбираетесь в тонкостях или не знаете порядок заполнения, то, скорее всего, вы допустите ошибку, из-за которой налоговая пересчитывает сумму вычета в меньшую сторону.

К примеру, достаточно часто встречается ошибка, когда в декларации отражено дорогостоящее лечение, хотя справка об оплате медуслуг подтверждает обычное лечение.

Еще одна распространенная ошибка — это указывать сумму затрат без учета лимитов налоговых вычетов. Например, по имущественному вычету за приобретение указывать полную сумму затрат, если она превышает установленный лимит.

Также налоговики могут снизить сумму вычета, если не хватает каких-либо документов (чаще всего чеков, выписок из банка, справок об оплате мед.услуг, справок о выплаченных процентах по ипотеке). При этом некоторые недостающие документы инспекторы могут запросить во время проверки. Если вы их предоставите, то налоговики не будут уменьшать сумму вычета.

Чтобы не упустить момент и вовремя отреагировать на требования инспекции, удобнее всего регулярно отслеживать статус декларации в личном кабинете на сайте ФНС.

Если после проверки налоговики снизят сумму возврата, то вы увидите сообщение, что ваш вычет подтвержден не в полном объеме.

Переплата по НДФЛ: откуда она берется и как ее вернуть

НДФЛ особенный налог — он перечисляется в бюджет из суммы доходов физического лица. Это означает, что работодатель должен перечислить в бюджет ровно столько НДФЛ, сколько он удержал из доходов работника. Организация, выступающая в роли налогового агента, не имеет права уплачивать налог за счет своих средств. Что делать, если вы неверно рассчитали налог и удержали больше? Или ошиблись в платежке и вместо 1000 рублей, перевели 10 тысяч, можно их вернуть или зачесть?

Прямой запрет на оплату НДФЛ за счет агента указан в п. 9 ст. 226 НК РФ: «Уплата налога за счет средств налоговых агентов не допускается, за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки в соответствии с настоящим Кодексом при неправомерном неудержании (неполном удержании) налога налоговым агентом».

Иначе говоря, НДФЛ — это не тот налог, который можно заплатить авансом на год вперед. Он перечисляется в бюджет каждый раз при выплате дохода физическому лицу. Почему же переплата все-таки возникает?

Когда может возникнуть переплата по НДФЛ

Переплата по НДФЛ в бюджет может образоваться в случае, когда организация — налоговый агент излишне удержала и перечислила в бюджет НДФЛ с сумм дохода, выплаченного физическому лицу.

Когда ошибка в исчислении НДФЛ установлена и доходы налогоплательщика откорректированы, то излишне удержанная и перечисленная сумма НДФЛ должна быть возвращена физлицу. А так как налоговый агент эту сумму уже перечислил в бюджет, то, соответственно, организация должна обратиться в налоговый орган за возвратом излишне уплаченных сумм НДФЛ.

Ситуации, при которых может быть излишне удержан налог, следующие:

Как вернуть работнику излишне удержанный налог

Порядок возврата НДФЛ работнику указан в ст. 231 НК РФ.

После того как бухгалтер пересчитает налог и определит излишне удержанную сумму, он должен в течение 10 рабочих дней сообщить о ней работнику. Установленной формы сообщения нет. Поэтому его можно составить в произвольной форме с указанием периода излишнего удержания налога, размера НДФЛ к возврату и просьбы предоставить банковские реквизиты для перечисления суммы налога.

После получения от работника заявления на возврат НДФЛ с указанием реквизитов расчетного счета для перечисления денег у работодателя есть 3 месяца на возврат суммы НДФЛ.

В случае нарушения срока возврата налога его нужно будет вернуть с процентами, которые начисляются за каждый календарный день просрочки исходя из ставки рефинансирования Банка России, действующей в эти дни.

Вернуть налог необходимо только в безналичном порядке и только тому физическому лицу, из доходов которого он был излишне удержан.

Налог возвращается за счет текущих и будущих платежей по НДФЛ за этого и других работников. То есть вместо перечисления НДФЛ в бюджет нужно перечислить сумму излишне удержанного налога конкретному работнику.

Может случиться так, что сумма возврата НДФЛ работнику составит больше 3-х месячной суммы исчисленного и удержанного НДФЛ по всей организации. То есть, в ближайшие три месяца просто может не хватить суммы налога, которая подлежит уплате в бюджет, для возврата налога работнику. В таком случае следует обратиться в налоговую инспекцию за возвратом. Сделать это нужно в течение 10 рабочих дней со дня получения заявления от работника.

Для этого необходимо составить и отправить в налоговый орган следующие документы:

В течение месяца налоговый орган должен перечислить деньги на расчетный счет организации. И затем уже можно будет эти деньги перечислить работнику в обычном порядке.

Также работодатель вправе перечислить деньги работнику в счет возврата НДФЛ за счет собственных средств, не дожидаясь возврата НДФЛ из бюджета. А затем уже обратиться в налоговую инспекцию.

Если работник, у которого выявлена излишне удержанная сумма налога, уже не работает в организации, то все равно ему нужно вернуть налог. Процедура такая же: надо уведомить бывшего работника об излишнем удержании, получить от него заявление на возврат и перечислить сумму налога в общем порядке.

Техническая ошибка

Переплата по НДФЛ может возникнуть и в результате технической ошибки — когда бухгалтер указал в платежном поручении на уплату НДФЛ больше, чем было удержано из доходов работников. То есть, в учете все исчислено верно, но по каким- то причинам при перечислении в бюджет допущена ошибка в сумме.

В такой ситуации, согласно разъяснениями контролирующих органов, сумма переплаты должна быть возвращена организации по ее заявлению, как ошибочно перечисленная.

Порядок возврата таких сумм также регулируется ст. 78 НК РФ, так как ничего иного в НК РФ не установлено, и налоговые агенты также имеют право на своевременный зачет или возврат сумм излишне уплаченного налога, а правила, указанные в ст. 78 НК РФ, распространяются в том числе и на налоговых агентов.

Для возврата переплаты по НДФЛ нужно в налоговую инспекцию предоставить:

То есть, налоговому агенту необходимо предоставить такие документы, из которых будет понятно, что данная переплата не является суммами налога, удержанными из доходов налогоплательщиков — физических лиц, а является именно денежным средствами организации, ошибочно перечисленными в бюджет. Рекомендуется перед написанием заявления подписать с налоговой инспекцией акт сверки по НДФЛ. Тогда налоговики удостоверятся, что все начисления по лицевому счету (которые были отражены на основании расчета 6-НДФЛ) оплачены и имеющаяся переплата действительно уплачена за счет средств компании и подлежит возврату.

Исправления в отчетности и в учете

В расчете 6-НДФЛ суммы налога, возвращенного сотрудникам, отражаются в том налоговом (отчетном) периоде, в котором осуществлен его возврат. Такие суммы следует отразить по строке 090 раздела 1.

Если по физическому лицу, из доходов которого излишне удержали НДФЛ, уже предоставлена справка 2-НДФЛ за налоговый период, то тогда нужно будет предоставить корректирующую справку 2-НДФЛ за тот же период.

В бухгалтерском учете сумма налога, подлежащая возврату физическому лицу, отражается записью сторно:

Дт 70 «Расчеты с персоналом по оплате труда» Кт 68 «Расчеты по налогам и сборам».

Перечисление налога на расчетный счет физического лица отражается записью:

Дт 70 «Расчеты с персоналом по оплате труда» и Кт 51 «Расчетные счета».

Проблема налоговой переплаты: ищем правильное решение

Частнопрактикующий эксперт в области права и управления

специально для ГАРАНТ.РУ

В административных правоотношениях (контрольно-надзорная функция государства) именно предприниматели заинтересованы в наиболее полной правовой определенности.

Искаженная – вопреки основным положениям и смыслу законодательства о налогах и сборах, трактовка налоговиками термина «переплата» является базовой причиной серийного нарушения прав и законных интересов налогоплательщиков, например, при реализации таких налоговых процедур «зачет излишне уплаченной суммы налога» и «взаимная сверка расчетов».

В Налоговом кодексе термин «переплата» не используется. В то же время налоговые органы (а также суды и Минфин России) широко применяют термин «переплата» в качестве синонима содержащейся в НК РФ идиомы «сумма излишне уплаченного налога» (кроме ст. 78 НК РФ, непосредственно регулирующей налоговый зачет, словосочетание упоминается в ст. 21, ст. 32, ст. 45, ст. 49, ст. 54 НК РФ) (рис. 1).

| Рис. 1. Фрагмент страницы в личном кабинете налогоплательщика ИП на официальном сайте ФНС России nalog.ru В действительности суммы, формирующие вкладку «Переплата» в личном кабинете налогоплательщика – это, как правило, числящееся во «внутреннем» учете налоговиков «положительное» (в пользу налогоплательщика) сальдо расчетов (для справки: налоговые органы ведут «внутренний» учет налоговых обязательств налогоплательщиков в интерактивном информационном ресурсе «Карточка Расчеты с Бюджетом», далее – КРСБ, карточка РСБ). Дело в том, что платежи налогоплательщиков во исполнение своих налоговых обязанностей отражаются в информационных ресурсах налоговых органов (КРСБ) в автоматизированном режиме. По времени это буквально на второй – третий день после банковской операции налогоплательщика. А вот сама налоговая обязанность (начисленный налог) появится в карточке РСБ (и соответственно «обнулит» сальдо) только по окончании «декларационной кампании» – то есть примерно через полгода после окончания налогового периода. Поэтому весьма продолжительное время в КРСБ числится «положительное» сальдо расчетов, квалифицируемое налоговиками как «переплата». Это подтверждает и Минфин России в письме от 2 августа 2019 г. № 03-02-08/58397 (извлечение): «Порядок отражения поступлений налогов, страховых взносов в бюджетную систему Российской Федерации в информационных ресурсах налоговых органов и в личном кабинете налогоплательщика урегулирован ФНС России. При этом при отсутствии у налогового органа налоговых деклараций (расчетов по страховым взносам) и начислений суммы налогов (страховых взносов) уплачиваемая налогоплательщиком (плательщиком страховых взносов) сумма налогов (страховых взносов) отражается в информационных ресурсах и личном кабинете налогоплательщика как переплата». Таким образом, чисто по технологическим причинам во внутреннем учете налоговых органов в течение продолжительного времени числится положительное сальдо в расчетах с налогоплательщиками. Квалифицировать эти суммы как «переплата» – значит не только грубо искажать действительность (чего не должен допускать никакой учет в принципе), но и элементарно незаконно. Правовое и функциональное содержание термина «переплата» в налоговом правеОбщеизвестно, что «переплата» – это разговорный аналог словосочетаний типа «переплаченная сумма», «заплатить больше, чем нужно», «сумма платежей, подлежащая возврату плательщику». Таким образом, в нашем случае «переплата» – это сумма излишне уплаченного налога или излишне взысканной суммы налога. Следовательно, – это налоговое обязательство, в котором налогоплательщик выступает КРЕДИТОРОМ, а бюджет (в лице налогового органа) – ДОЛЖНИКОМ. Строго под таким ракурсом должны оцениваться и исследоваться данные правоотношения. Кроме этого необходимо учитывать методы регулирования налогового права. В частности, юридически значимые факты могут подтверждаться исключительно документально при строгом соблюдении процедур, установленных НК РФ. Рассмотрим исчерпывающий перечень вариантов возникновения переплаты, а затем способы ее надлежащего документального оформления. Как возникает переплата?Очевидно, что переплата может возникнуть только по двум причинам: из-за ошибки налогоплательщика либо налогового органа. При этом для налоговых правоотношений это «нештатная» ситуация, так как надлежащее выполнение предписаний законодательства о налогах и сборах исключает какую-либо вероятность ее появления. Начнем со случая «квази-переплаты» (будем исходить из доминирования интересов «кредитора», коим является налогоплательщик). «Квази-переплата» – это когда «переплата» как бы и есть (в карточке РСБ). А для налогоплательщика, по сути – ее нет. В соответствие с п. 1, п. 7 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. При чем поручение на перечисление налога в бюджетную систему Российской Федерации заполняется в соответствии с правилами, утвержденными приказом Минфина России от 12 ноября 2013 г. № 107н. Каждое конкретное налоговое обязательство (и начисленный налог, и платеж в его погашение) идентифицируется с использованием единой системы кодирования (по налогоплательщику, виду налога, налоговому/отчетному периоду и т. п.). При этом поступившие в бюджетную систему платежи отражаются в карточке РСБ в автоматическом режиме на основании информации из расчетных документов самого налогоплательщика. Ошибка в любом реквизите приводит к тому, что поступившая в бюджет сумма будет учтена неправильно: зачислена в счет уплаты другого налога, по другому налоговому периоду и т.п. Соответственно в учете налогового органа (в КРСБ) данная сумма будет отражена по иному налоговому обязательству. И появится мнимая «переплата». Но одновременно не будет исполнена текущая налоговая обязанность, что чревато появлением недоимки, причем уже реальной. Порядок исправления подобных ошибок урегулирован в п. 7 ст. 45 НК РФ. В соответствие с положениями п. 7 ст. 45 НК РФ уточнение реквизитов в платежном документе производится на основании заявления налогоплательщика. Также следует учитывать, что в соответствие с изменениями, вступившими в силу с 1 января, налоговые органы получили право самостоятельно (без заявления налогоплательщика) принимать решение об уточнении вида и принадлежности платежа, при условии, что это не повлечет за собой возникновение недоимки (целесообразно убрать ссылку на приказ, которым утверждена форма Решения об уточнении платежа). Вина налогоплательщика: расчетные (в том числе арифметические) ошибки налогоплательщика, приведшие к завышению суммы уплаченного в бюджет налога. Налогоплательщики нередко ошибаются при расчете даже самых-самых простых налогов (а также при заполнении декларации). Например, завышают налоговую базу; или не учитывают при исчислении налога установленные законодательством вычеты и т. п. А в результате уплачивают в бюджет излишнюю сумму налога. То есть, возникает переплата (справка: после введения в эксплуатацию информационного ресурса «Камеральные налоговые проверки» (подсистема АИС «Налог-3») такие ошибки выявляются в автоматизированном режиме с формированием протокола ошибок; порядок исправления таких «проколов» регламентирован в п. 3 ст. 88 НК РФ). Вина налогового органа: в результате контрольных и проверочных мероприятий вышестоящий налоговый орган или суд восстановили права налогоплательщика, нарушенные территориальным налоговым органом, необоснованно взыскавшего сумму налога (а равно при добровольном исполнении налогоплательщиком незаконного требования об уплате налога – перед его обжалованием). После вступления в законную силу решения вышестоящего налогового органа или судебного акта территориальный налоговый орган исправляет данные в КРСБ. В результате чего появляется переплата. Как фиксируется факт «переплаты»?Императивно установленная обязанность налогового органа. В соответствие с п. 3 ст. 78 НК РФ налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта». Аналогичная обязанность налогового органа в отношении излишне взысканной суммы налога установлена в п. 4 ст. 79 НК РФ. Данная обязанность сформулирована безапелляционно, то есть ее исполнение не ставится в зависимость от степени осведомленности налогоплательщика о факте своей переплаты (также, впрочем, как и о его «согласии» с фактом переплаты). Если же налоговый орган «сомневается» (в том числе при отсутствии информации о позиции налогоплательщика по поводу его переплаты), то налоговому инспектору необходимо руководствоваться абз. 2 п. 3 ст. 78 НК РФ: «В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам». Установление факта переплаты в акте сверки расчетовСогласно подп. 5.1 п. 1 ст. 21 НК РФ налогоплательщик имеет право на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам. Этому праву налогоплательщика корреспондирует установленная подп. 11 п. 1 ст. 32 НК РФ обязанность налоговых органов «осуществлять по заявлению налогоплательщика совместную сверку расчетов по налогам, сборам, пеням, штрафам, процентам. Результаты совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам оформляются актом. Акт совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам вручается (направляется по почте заказным письмом) или передается налогоплательщику в течение следующего дня после дня составления такого акта». Следует иметь в виду, что до настоящего времени ФНС России не выполнила поручение (абз. 2 подп. 11 п. 1 ст. 32 НК РФ) о разработке и утверждении Порядка проведения совместной сверки расчетов. Также не введен в эксплуатацию информационный ресурс, который должен управлять в интерактивном режиме данной процедурой. Соответственно пока неизвестен регламент отражения в карточке РСБ итогов сверки расчетов. Однако, оформляемые в настоящее время акты совместной сверки расчетов, при условии их подписания уполномоченными представителями сторон, безусловно, являются юридически значимыми документами, подтверждающими факт переплаты. Установление факта переплаты по итогам «декларационной кампании»В соответствие с п. 2 ст. 88 НК РФ по каждой поступившей в налоговый орган налоговой декларации в обязательном порядке проводится камеральная налоговая проверка. И только в случае не поступления в надлежащий срок декларации налоговый орган вправе начать камеральную налоговую проверку (при отсутствии декларации) по имеющейся у налогового органа информации о налогоплательщике и его налогооблагаемых доходах. Однако после поступления (с опозданием) налоговой декларации в обязательном порядке начинается камеральная налоговая проверка (с одновременным прекращением первоначальной). Существенное отличие (в разрезе заявленной темы статьи) камеральной налоговой проверки от выездной налоговой проверки заключается в следующем. 1. Возможность прекращения камеральной проверки – то есть ее досрочной остановки без каких-либо юридических последствий. Если в ходе камеральной налоговой проверки от налогоплательщика поступает уточняющая налоговая декларация, то текущая камеральная проверка прекращается и начинается новая камеральная проверка (п. 9 ст. 88 НК РФ). Напомню, что в личном кабинете налогоплательщика есть раздел, в котором отражается информация о дате начала и окончания камеральных налоговых проверок поступивших от налогоплательщика деклараций. То же самое происходит и с камеральной проверкой, начатой в соответствие с п. 2 ст. 88 НК РФ (отсутствие в надлежащие сроки налоговой декларации), при получении первичной налоговой декларации. «Прекращенная» камеральная проверка не может быть основанием для установления юридически значимых фактов, в том числе переплаты (также, впрочем, как и недоимки), так как все процедуры далее проводятся в рамках новой камеральной проверки. 2. Возможность не составлять акт по итогам камеральной проверки. Согласно п. 5 ст. 88 НК РФ если налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном ст. 100 НК РФ. При этом НК РФ и подзаконными актами не предусмотрено информирование (в какой бы то ни было форме) налогоплательщика о факте окончания камеральной налоговой проверки – при условии, что к нему нет претензий (то есть, когда фактов нарушений законодательства о налогах и сборах не выявлено). Так как переплата не может быть квалифицирована как «нарушение законодательства о налогах и сборах» (хотя и является «нештатной» ситуацией в налоговых правоотношениях), камеральная налоговая проверка (несмотря на выявление переплаты) оканчивается без составления акта проверки. Налогоплательщик сумму переплаты показывает в своей, как правило – уточняющей налоговой декларации, в которой исправлены неверные данные первоначальной декларации. Например, в налоговой декларации по УСН это графа № 110 «Сумма налога к уменьшению за налоговый период». Налоговый орган после окончания камеральной налоговой проверки переносит сумму переплаты из проверенной (и подтвержденной) налоговой декларации сначала в информационный ресурс «Камеральная налоговая проверка», а уже из него – в карточку РСБ (если быть более точным, то сумма переплаты в КРСБ формируется автоматически после ввода данных из декларации). После чего у налогового органа возникает обязанность в срок 10 рабочих дней направить налогоплательщику Сообщение по форме, утвержденной приказом ФНС России от 14 февраля 2017 г. № ММВ-7-8/182@. К слову, в августе в личном кабинете налогоплательщика появилась новая опция «Информирование о факте излишней уплаты (взыскания) налога (сбора, пени, штрафа)». |