К анализу таких развивающихся IT-компаний как Ozon, нужно подходить комплексно. Поставить на нее красную метку — «убыточная», не самое лучшее решение. Помимо оценки финансовых результатов, в первую очередь, для нас будет иметь значение их динамика. Да и в этой статье постараемся затронуть другие аспекты деятельности. А в конце подведем итог и решим, нужно ли вкладываться в Ozon.

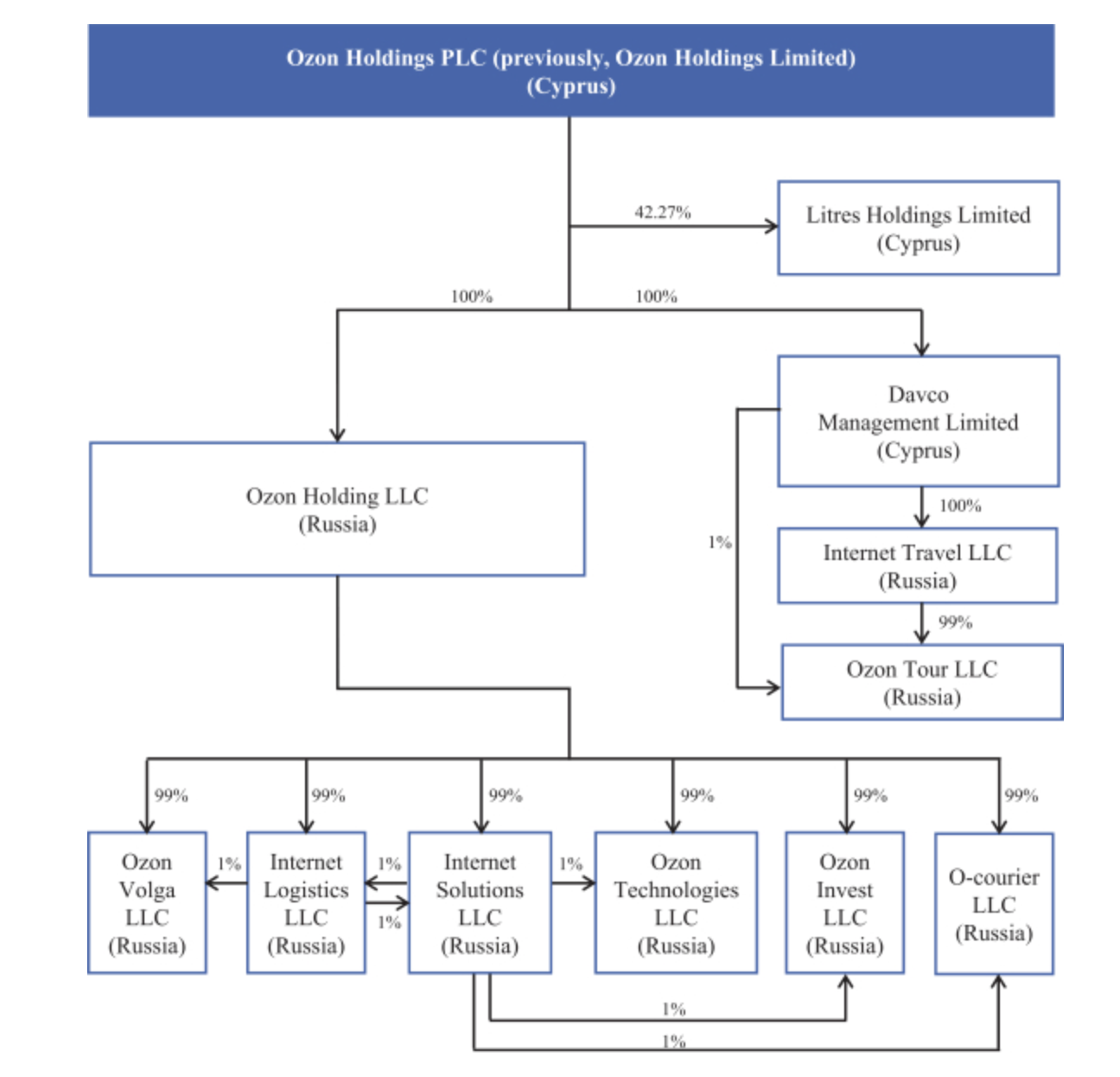

Вообще, что такое Ozon и какой деятельностью он занимается? Ozon. ru один из крупнейших интернет-магазинов в России. С прошлого года активно развивает сеть пунктов выдачи товаров по всей стране. Объем заказов за 2019 год вырос более чем в 2 раза. А ассортимент на начала уже этого года увеличился в 3 раза и составил 5 млн различных товаров. Почти каждому активному покупателю в интернете, в нашей стране хоть раз в жизни приходилось пользоваться услугами Ozon. В состав компании входит не только сам одноименный сайт, но и целый ряд обслуживающих предприятий: Ozon Logistic, Ozon Solutions, Ozon Invest, O-courier. Несколько предприятий в сфере туризма: Internet Travel и Ozon Tour. А также ей принадлежит 42,3% сайта Litres.

Напомню, что официальное название компании Ozon Holdings PLC, который зарегистрирован на Кипре. Вот такая исконно российская компания. В отличие от общеизвестного владельца компании АФК Система, у Ozon есть еще один владелец с таким же пакетом акций. Это инвестфонд Майкла Калви Barring Vostok. После размещения акций на бирже размер долей этих двух мажоритариев снизился до примерно 33%. Однако, каждая из них будет бороться за контрольный пакет акций и далее. В этом заключается определенная интрига.

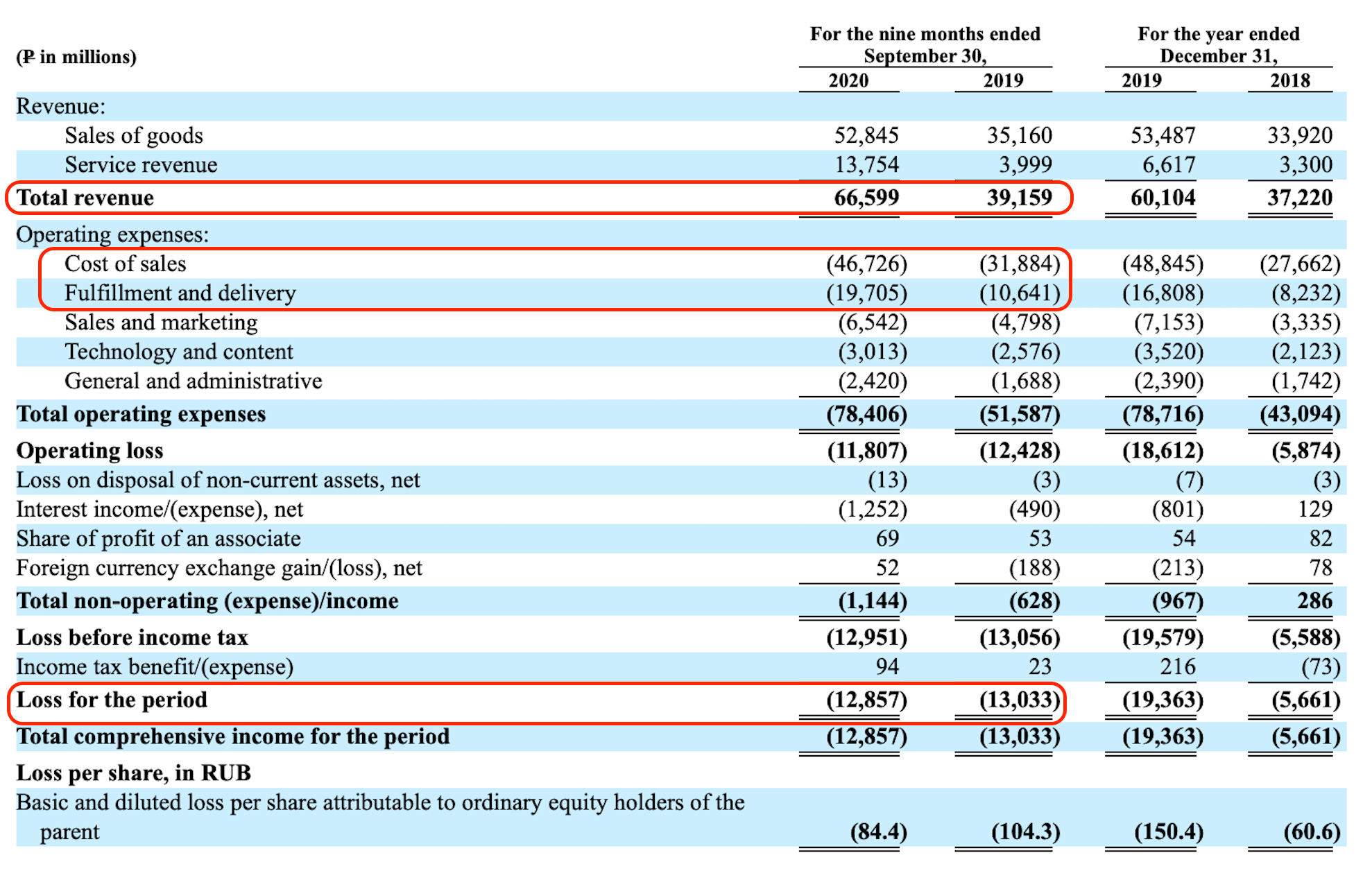

А вот в финансовых результатах никакой интриги я не нашел. Ozon классическая развивающаяся IT компания. За 9 месяцев только этого года ей удалось увеличить выручку на 70% до 66,6 млрд рублей. Рост продаж происходит благодаря массированной рекламе, открытию пунктов выдачи и наращиванию ассортимента. Это же и увеличивает долговую нагрузку, которая и так велика.Например себестоимость продаж за 9 месяцев увеличилась на 46,4%, а расходы на доставку почти вдвое.

Только благодаря этому, Ozon получил операционный убыток по итогам отчетного периода. А если сюда добавить процентные расходы, то чистый убыток за 9 месяцев 2020 года составил 12,9 млрд рублей, оставшись на уровне прошлого года. Только вдумайтесь, два года подряд компании удается показывать убыток в 13 ярдов и это на фоне бешено-растущей выручки. Руководству однозначно нужно работать над рентабельностью, увеличением маржинальности и сокращением затрат на продажи.

При изучении аналогичных компаний нельзя заострять внимание только на убытке. Ведь рост выручки и денежных потоков оставляет шанс, что руководству удастся справиться с увеличением маржинальности и выходом в плюс результатов в будущем. Правда сколько ждать этого, мы не можем рассчитать.

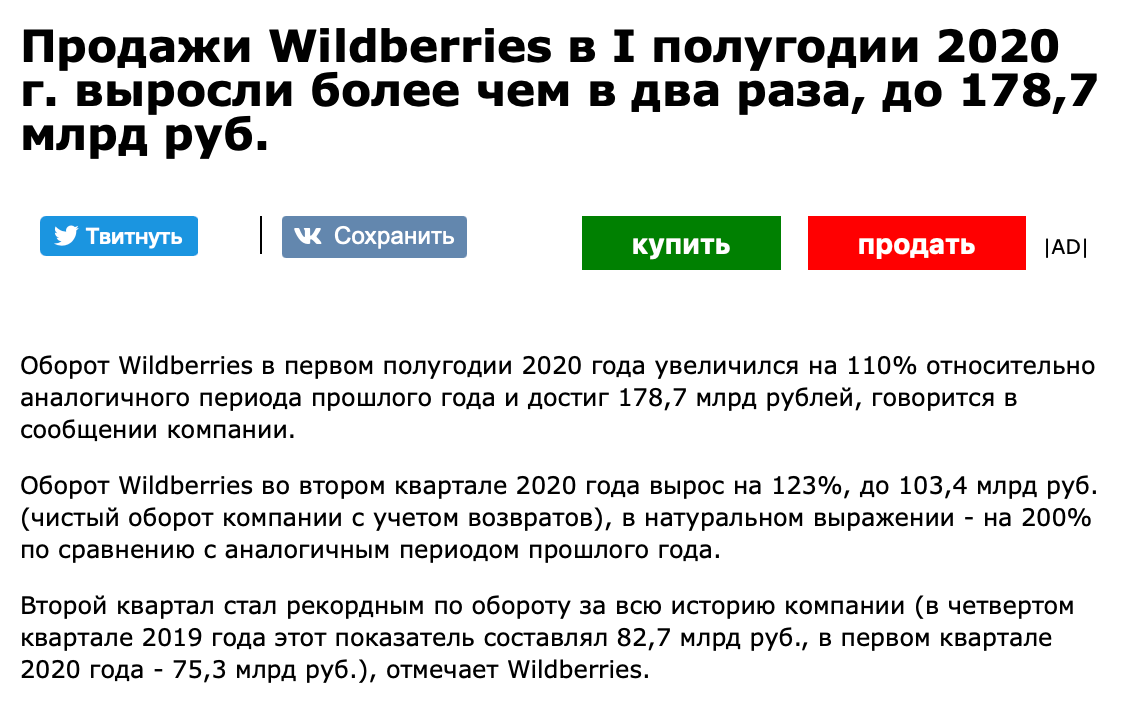

На растущем и недооцененном рынке e-commerce в России, компания Ozon не представлена единолично. Рассматривать ее в вакууме нельзя. Но остальные конкуренты, такие как Wildberries, Ситилинк или DNS не являются публичными компаниями и в их отчеты МСФО нам не удастся взглянуть. Но если взять безусловного лидера сектора Wildberries, убыточных годов сейчас мы вряд ли найдем, как и отрицательного капитала. Продажи Wildberries только за 2019 год превосходят Ozon более чем в 2 раза. И наряду с этим, компании удается показывать положительные денежные потоки и прибыль. Оставшись без «диких ягод», довольствуемся тем, что есть.

Ozon — продукт умелых маркетинговых действий со стороны основных акционеров. Я не говорю, что целью той же Системы был вывод на IPO и выход из актива. Отнюдь, оба акционера наращивали свои доли с момента размещения. Однако, пока не понятно, благодаря чему будут сокращены расходы и финансовые показатели приведены в норму. Но ажиотаж вокруг IPO пошел на руки Ozon, котировки которого в момент начала торгов на Московской бирже подскочили на 13% к цене размещения. К слову, на Nasdaq акции все же подешевели. Я, традиционно, в такие идеи не инвестирую в момент размещения. Хотя признаюсь, соблазн вложить деньги в хайповую идею есть. Но об этом мы поговорим в следующей статье.

*Не является индивидуальной инвестиционной рекомендацией.

Прогнозы по OZON

Подписаться на идеи по OZON

Подписаться на идеи по OZON

Мы вблизи нижней грани канала, круглая цифра в 3000 так и манит взять акцию перед новогодними праздника. Идеально войти по 2960 и подержать весь декабрь.

Ozon многие продают после плохой отчетности компании, что подтверждает график цены, что такое озон — это новая компания, которая занимается интернет продажами и развивает НОВУЮ нишу рынка в нашей стране, в Китае и США такие сети давно уже существуют и процветают. Освоение нового рынка дело не легкое и затратное. Как принимают новинку на рынке потребители Этапы.

Ставка на продолжение падения после ложного пробоя уровня сопротивления на локальном отскоке. 1. Котировка вернулась в границы нисходящего канала. Давление продавцов, вверх не пускают. 2. Сделка на продолжение глобального нисходящего тренда. 3. Возврат к зоне поддержки ₽3000-3060. Стоп при закрытии дневной свечи выше ₽3500. Цель: ₽3060 НЕ ИРР.

😊Приветствую вас друзья и инвесторы 🔥Итак, сегодня у нас еще одна интересная сделка по акциям российских компаний. ☑️Номер: 1662 🏛Компания: OZON ☑️Тикер: OZON 🗓Дата сделки: 15.11.2021 📈Действие: Покупка 📦Обьем: 30 шт. 💰Цена входа: Цена 3 075.0 ₽ 💵Сумма входа: 92 342.25 ₽ 🎯Цель: 5% ⌛️Срок жизни: Неограничен ♟Стратегия: 5% С Уважением, Проект Инвестор

На данный момент акции Ozon находятся около важной зоны поддержки 3150-3000.Как всегда есть несколько вариантов развития событий: 1.При удержании поддержки скорее всего будет попытка отскока к сопротивлению 3500-3560. 2.При пробое поддержки скорее всего будет продолжение нисходящего тренда к цене IPO-2670. Если цена уйдёт ниже IPO,то Ozon может повторить судьбу.

Сегодня мы увидим как закроется недельная сессия, ознаменовавшая кончание медвежьего сезона. На данный момент цена уже пробила верхнюю границу нисходящего канала, и ее закрепление за ней послужит хорошим подтверждением настойчивости покупателей. Графически, настоящая недельная сессия формирует широкодиапазонную бычью свечу, которая берет свое начало у.

В прошлом посте по OZON ( ссылка ) писал про шорт с текущих уровней (₽3190) до ₽3000 (поддержка), поскольку уровень с этим круглым числом вряд ли будет проигнорирован рынком и от него стоит ждать как минимум локальный отскок. После достижения уровня ₽3130 цена отскочила, не сумев сделать перехай локального максимума ₽3230. Цена вернулась к уровню лимитного.

Дневной график. ❗На дневном графике двойная вершина 5000 руб, основание 3100 руб,туда и пришли. Сформировалась формация нисходящий клин, такие формации обычно отрабатываются вверх. В рамках теста верхней границы нисходящего тренда возможен вынос вверх от уровня 3200. ✍🏻 Уровни поддержек: 3200,3000, 2700. ✍🏻Уровни сопротивления: 3800, 4000, 4200, 4400.

Падение ускоряется, на прошлой неделе цена прошла еще 3,5% вниз. Хоть какого-то откупа не наблюдается, пока нет признаков разворота. Можно рассмотреть шорт до уровня в ₽3000. Ближайшие зоны интереса для покупок: ₽2674-2815/₽2390-2510 Цели: ₽3320/3820 НЕ ИРР.

65%. Ожидаю такую динамику роста.

#OZON взял на импульс отскока по 3272р на все депо, плечей почти не дают, мизер. Спекулятивно

Акции OZON могут оставаться под некоторым давлением в ближайшие дни

Новость

Комментарий

Компания Ozon (OZON US: нет рекомендации) вчера представила финансовые результаты за 2К21 по МСФО. Темпы роста GMV (+94,4% г/г) и выручки (+52,9% г/г) остались высокими, хотя и ожидаемо нормализовались в сравнении с уровнями 1К21. Операционный денежный поток (ОПД) за 2К21 оставался в зоне отрицательных значений, главным образом, под влиянием увеличения операционных расходов. Компания повысила свой прогноз по росту GMV на 2021 г. до 110% г/г (со 100% ранее), сохранив прогноз капиталовложений на прежнем уровне.

Отметим, что расхождение по GMV между Ozon и Яндексом заметно сузилось в 1П21, и Яндекс, вероятно, продолжит улучшать свои рыночные позиции в 2П. Мы считаем отчетность в целом НЕЙТРАЛЬНОЙ для динамики акций, учитывая, что акции OZON могут оставаться под некоторым давлением в ближайшие дни, так как сегодня истекает 90-дневный период запрета на продажу акций для АФК “Система” и Baring Vostok.

Гэп между Ozon и Яндексом сузилось в 1П21, этот тренд, вероятно, продолжится в ближайшие кварталы. Наше сравнение e-commerce GMV Ozon и Яндекса показывает, что Яндекс сократил свой гэп с Ozon с начала 2021 г. (с 3,0x до 2,5x совокупной GMV и с 2,7x до 2,0x инкрементальной GMV в 1К и 2К, соответственно). Инкрементальная GMV Ozon составила примерно 43 млрд руб. как 1К, так и в 2К21, тогда как аналогичный показатель у Яндекса растет. Исходя из прогноза роста GMV по итогам 2021 г. самих компаний (Яндекс ожидает трехкратный рост e-commerce GMV г/г), Яндекс, вероятно, продолжит захватывать долю рынка в 2П21 (по нашей оценке, гэп составит 2,3x и 1,8x по совокупной и инкрементальной GMV соответственно в 2П21).

Итоги телефонной конференции:

— У российского рынка e-com, который пока еще крайне фрагментарен, огромные возможности для роста. На долю топ-3 игроков приходится менее 30% рынка.

— Объем российского розничного рынка превышает USD 450 млрд, тогда как уровень проникновения e-commerce составляет примерно 9%; рынок остается недоосвоенным в сравнении с уровнем проникновения в 15-20% на других рынках;

— Существует тесная корреляция между открытием фулфилмент-центра в регионе и ускорением темпов роста количества заказов, так как близкое к потребителям местонахождение товаров позволяет быстрее их доставить и приводит к более высокому коэффициенту привлечения клиентов, а также увеличивает частоту заказов. Ozon планирует завершить этот год с общей площадью фулфилмент-центров на уровне примерно 500 000 кв м против 268 000 кв м на конец 2К;

— Рентабельность валовой прибыли: в дальнейшем рост доли маркетплейса станет более существенным драйвером восстановления валовой прибыли с 2К21. Кроме того, Ozon ожидает увидеть некоторые улучшения профиля валовой прибыли в сегменте 1P бизнеса в результате оптимизации части инвестиций 2К;

— Доля расходов на маркетинг в процентном отношении к GMV будет постепенно сокращаться в 2П.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Акции OZON — прогноз и цена в 2021 году

Прогноз развития компании Ozon на 2021 год неутешительный. По этой причине многие инвесторы начали задумываться над тем, что делать с акциями маркетплейса. Оценить ситуацию и принять верное решение поможет изучение финансового положения компании и мнения экспертов относительно ценных бумаг «Озона».

Описание компании

Компания Ozon — один из популярных российских маркетплейсов. На платформе работают более 10 тыс. различных поставщиков и предпринимателей, продающих товары в следующих категориях:

Параллельно «Озон» занимается развитием дополнительных сервисов: сейчас на платформе доступна покупка ж/д и авиабилетов, а владельцы транспортных средств могут воспользоваться услугами страхования.

Внимание! Если оценивать компанию только с точки зрения развития, сейчас она старается освоить все больше сегментов рынка.

Дивидендная политика и ожидаемые выплаты в 2021 году

Компания ведет достаточно скрытную политику бизнеса. В свободном доступе нет информации об особенностях начисления и проведения выплат. Об этом «Озон» предпочитает не сообщать.

Ожидаемой, но неприятной новостью для акционеров стал отказ компании от выплаты дивидендов в 2021 году. Финансовое положение «Озона» за минувший период показало отрицательные результаты, множество показателей снизилось. По этой причине и было принято решение об отказе акционерам в выплатах.

Внимание! Неизвестно, когда «Озон» возобновит выплаты держателям акций. Об этом в официальном заявлении представителя маркетплейса сказано не было.

Сейчас главная миссия компании — полное восстановление. На средства, сэкономленные на выплатах акционерам, компания постарается финансово стабилизироваться. В первую очередь необходимо расплатиться с долгами, которые накопились у компании за время работы.

За предыдущие периоды компания исправно осуществляла выплаты дивидендов своим акционерам. Трудности появились только в 2021 году.

Сколько стоят акции «Озон»?

На сегодня (19.06.2021) стоимость акций «Озон» составляет 4219,50 руб. За день цена возросла почти на 1,5%. За последние 3 месяца курс достигал отметки почти в 5 тыс. руб., скачок отмечен в конце апреля 2021 года.

После объявления о том, что компания отказалась от выплат дивидендов за 2020 г., стоимость акций резко снизилась. В середине мая цена достигала отметки 3,7 тыс. руб. Сейчас курс восстанавливается и постепенно движется к 5 тыс. руб. за акцию.

Стоит ли покупать акции: мнение экспертов

Прогнозы аналитиков, касающиеся стоимости акций Ozon в 2021 году и выплат дивидендов в ближайшее время, позволяют сделать вывод о том, нужно ли пополнять инвестиционный портфель ценными бумагами компании. С целью получения прибыли за владение акциями от приобретения следует отказаться. Неизвестно, когда «Озон» начнет выплату дивидендов держателям акций.

Внимание! Отказ от выплат может затянуться на несколько лет. Эксперты призывают отказаться от приобретения акций до стабилизации ситуации.

Покупка ценных бумаг компании Ozon возможна только с целью дальнейшей перепродажи. Услуги маркетплейса востребованы как со стороны предпринимателей, так и потребителей. В период пандемии и те, и другие поняли, что продавать/приобретать товары и услуги можно онлайн. Маркетплейс стал востребован, что может положительно повлиять на стоимость акций компании.

По прогнозам экспертов, стоимость акций «Озона» будет расти:

Внимание! При составлении прогнозов аналитики основываются на показателях предыдущих периодов и новостях о компании.

Особенности покупки акций «Озон» в России

В РФ частные инвесторы могут торговать на Московской бирже только через брокера. Сейчас в России представлено большое количество посредников, предлагающих свои услуги. По этой причине начинающим инвесторам к выбору брокера следует подходить ответственно, обращая внимание на ряд критериев:

После выбора подходящего по всем параметрам брокера потребуется зарегистрировать счет. Для подтверждения данных о владельце аккаунта необходимо направить брокеру паспортные данные и скан страниц документа. На проверку информации может уйти от 1-2 часов до 7-10 дней.

На заметку! Для удобства следует выбирать брокеров, у которых есть приложения для мобильного телефона. Так удобнее и быстрее совершать сделки, отслеживать изменения курса.

Как купить акции компании?

Процесс приобретения ценных бумаг предполагает следующие действия:

Продажу акций в приложении можно осуществить в любой момент. Как только инвестор будет готов к сбыту по указанной стоимости, достаточно закрыть сделку в личном кабинете.

Итоги

В 2021 году акции Ozon можно приобретать с целью получения привилегированных дивидендов или для дальнейшей перепродажи. Компания отказалась выплачивать держателям ценных бумаг прибыль за 2020 год. Решение связано с тем, что «Озону» необходимо восстановиться финансово. Для этого все свободные средства маркетплейс направит в развитие новых сервисов. Появление иных услуг на платформе позволит привлечь новых клиентов и увеличить финансовые показатели. На какое время компания приостановила выплату дивидендов, неизвестно, однако эксперты советуют обратить внимание на акции Ozon, поскольку к концу года курс, по прогнозам аналитиков, достигнет отметки в 5 тыс. руб.

Ozon взлетел на 109% после IPO, несмотря на рост убытков. Что дальше?

Стоимость бумаг 24 ноября 2020 года: ₽2272 за акцию

Стоимость 16 апреля 2021 года: ₽4760 за акцию

Динамика: +109,1%

Причина роста: хайп на рынке e-commerce, новое перспективное имя на российском рынке

Плюсы: низкая доля электронной коммерции в российской рознице — есть куда расти; создание собственной экосистемы

Риски: высокая конкуренция в секторе, значительные затраты

Ozon называют первопроходцем электронной коммерции в России, или «русским Amazon» — так именуют его в зарубежной прессе. Компания начала продавать товары онлайн еще в 1998 году и сейчас отстает только от лидера этого сегмента — Wildberries. Ozon торгует широким спектром потребительских товаров: ассортимент площадки превышает 11 млн товарных наименований.

Ozon развивает маркетплейс, где предлагает продавцам реализовывать товары, предоставляя сопутствующие услуги — от логистики, рекламы и работы с клиентами до финансовых услуг.

Ретейлер вышел на биржу NASDAQ в ноябре 2020 года и в тот же день начал торговаться на Мосбирже и Санкт-Петербургской бирже. По версии Bloomberg, дебют Ozon на бирже тогда стал лучшим для российских компаний с 2011 года.

Почему инвесторов не волнуют убытки

Ozon работает в интернет-торговле уже 22 года, однако до сих пор приносит убытки. По итогам 2020 года они составили ₽22,26 млрд — на 15% больше, чем в 2019 году. Для традиционной компании роста — а именно такой до сих пор является Ozon — это не проблема, так как все заработанные деньги она тратит на развитие.

В остальном Ozon демонстрирует сильную динамику. Основной показатель интернет-компаний — товарооборот — за последние пять лет рос в среднем на 75% в год. Только по итогам 2020 года он прибавил 144%, составив ₽197,4 млрд.

Товарооборот, или GMV (gross merchandise value) — это общая стоимость заказов, обработанных через платформу. В отчете Ozon приводит данные GMV в сочетании с выручкой от услуг.

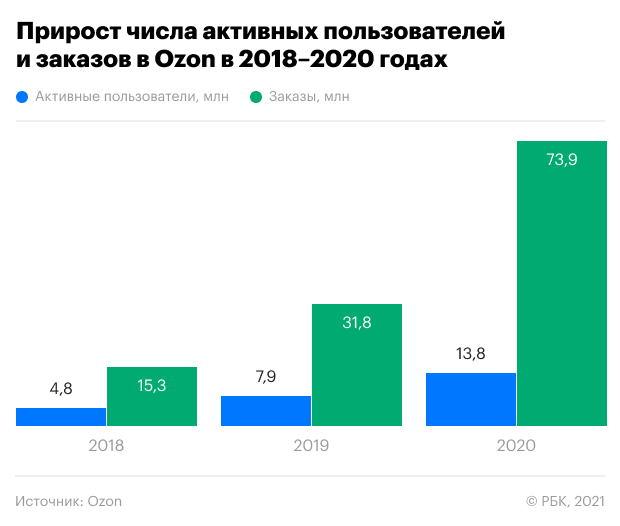

Число активных пользователей за 2020 год выросло на 75%, достигнув 13,8 млн, а число заказов в Ozon составило 74 млн единиц — на 132% больше, чем годом ранее. В минувшем году ретейлер впервые показал положительный операционный денежный поток — ₽6,57 млрд, а по итогам четвертого квартала 2020 года впервые в истории в плюс вышел его свободный денежный поток (FCF) — ₽7,8 млрд.

IPO Ozon и одновременное частное размещение акций принесло ₽90,48 млрд. В результате наличность на счетах компании выросла в 34,5 раза — с ₽3 млрд до ₽103,7 млрд. Непосредственный краткосрочный и долгосрочный долг у компании — ₽25 млрд.

Что сыграет в плюс бизнесу компании

Быстрый рост электронной коммерции в России

Рынок электронной коммерции растет быстрыми темпами во всем мире. Толчок ускоренному переходу населения на покупки онлайн дала пандемия и вынужденная самоизоляция — люди избегали традиционных магазинов, предпочитая заказывать товары через интернет с доставкой на дом.

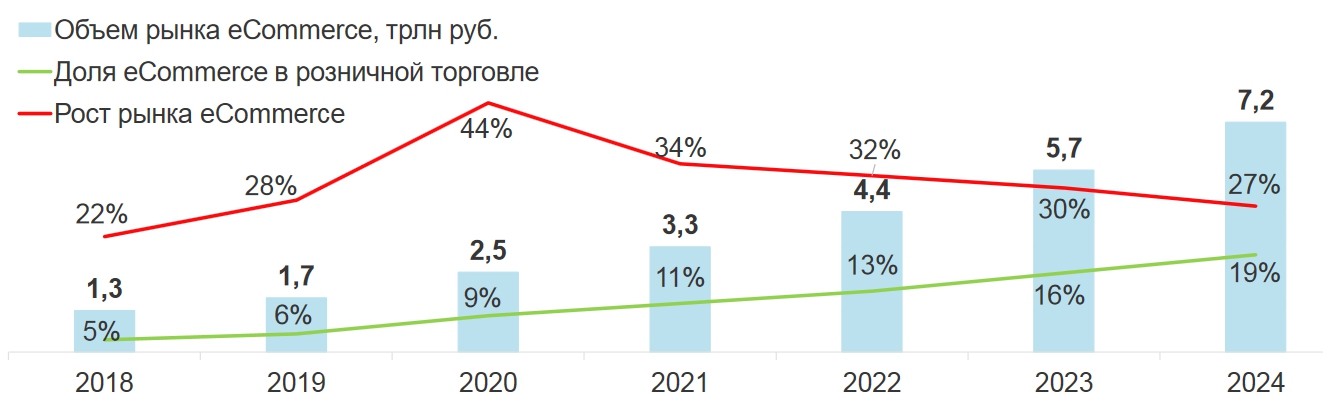

В России эта тенденция особенно актуальна. По данным Ozon, сейчас электронная коммерция охватывает только 9% розничного рынка в стране, в то время как в Китае — 27%, а в США — 24%. В компании отмечают, что причина такого отставания — недостаточное инвестирование в электронную коммерцию и слабая инфраструктура поставок.

Это значит, что значительная доля рынка еще не освоена и Ozon в ближайшие годы есть куда развиваться. Согласно прогнозу исследовательской компании Data Insight, к 2024 году доля электронной коммерции в российском розничном секторе достигнет 19%. Прирост в среднем будет превышать 30% в год.

В самом Ozon планируют по итогам 2021 года нарастить оборот не менее, чем на 90%.

Фокус на собственную экосистему

«Опыт предыдущих лет показал, что максимально эффективной компания становится, разрабатывая собственную экосистему, — создавая с нуля новые направления, а еще лучше — покупая эффективный готовый бизнес», — отметил первый вице-президент «Опоры России» Павел Сигал.

В последнее время появились новости о том, что Ozon запустил маркетплейс услуг, на котором уже можно записаться на сдачу медицинских анализов, экскурсии, образовательные курсы, найти мастеров по ремонту и строительству.

«Финтех — это еще одна из ниш для монетизации трафика компании, так как компания может собирать много информации о своем потребителе и предлагать ему не только товары, но и финансовые услуги. Также, вероятно, у них получится снизить стоимость платежей», — полагает портфельный управляющий УК «Альфа-Капитал» Эдуард Харин. По мнению Павла Сигала, вложение Ozon в банк быстро окупится, учитывая быстрый рост популярности покупок онлайн.

Что играет против компании

Высокие затраты на развитие

Ozon в минувшем году израсходовал на операционную деятельность ₽121,67 млрд, что на 61,6% больше, чем годом ранее. Это больше, чем вся выручка компании, составившая ₽104,35 млрд.

Помимо расходов на текущую деятельность, Ozon также инвестирует в расширение инфраструктуры поставок, открытие дополнительных пунктов выдачи заказов в Москве и регионах. К капитальным затратам также относятся вложения в технологии и оплата складских помещений. В 2021 году руководство Ozon планирует нарастить капзатраты до ₽20–25 млрд. Это в 3–3,7 раз больше, чем в 2020 году, когда компания потратила ₽6,84 млрд.

Рост конкуренции

Пандемия и увеличение популярности онлайн-торговли побудили компании развивать интернет-направления и привлекли в сектор новых игроков.

Сейчас основной конкурент Ozon — это Wildberries. Годовой оборот этой компании больше, чем у Ozon, в два раза. Кроме того, ретейлеру приходится конкурировать с «российским» Aliexpress, «Яндекс.Маркет», «М.Видео — Эльдорадо», «Ситилинк» и многими другими компаниями.

«Если у экосистем получится привести на свои площадки больший трафик, Ozon и Wildberries окажутся в трудном положении, — процитировал The Bell топ-менеджера одного из маркетплейсов. — Но лично я меньше верю в успех [российского] Aliexpress и «Яндекс.Маркета», потому что это пока чисто онлайновые истории. Ozon и Wildberries с их пунктами выдачи заказов выглядят убедительнее».

Инвестиционный стратег «ВТБ Мои инвестиции » Виктория Махаффи отметила, что успех e-commerce компаний базируется на трех факторах: лучшее ценовое предложение, скорость доставки и клиентское обслуживание. «Если по двум из этих факторов предложение относительно однородно, то что касается скорости доставки — Ozon со своим сервисом доставки в течение одного рабочего дня выигрывает среди конкурентов», — сказала она.

Акции Ozon перегреты, но привлекательны на долгом сроке

Рост акций Ozon на 109% со дня IPO объясняется «общим хайпом на глобальном рынке IPO, где инвесторы, как горячие пирожки, разбирают практически все, что им предлагают», — описывает ситуацию ведущий аналитик QBF Олег Богданов: «Другое дело реальный бизнес». Сейчас результаты Ozon не впечатляют, так как компания пока генерирует убыток на акцию, но у нее есть перспективы, полагает эксперт.

Махаффи из ВТБ видит возможности для дальнейшего удорожания бумаги на долгосрочном горизонте. «Ozon находится в секторе с одним из самых больших потенциалов роста — e-commerce и является единственным игроком pure play на рынке», — считает она.

«Для долгосрочных инвесторов это очень привлекательный актив, — соглашается Харин из «Альфа-Капитала», — так как на горизонте пяти лет и более их бизнес будет оставаться одним из самых быстрорастущих среди российских бизнесов. Конечно, остается вопрос, насколько получится удержать лидерство в отрасли, но пока все их шаги были глобально правильные и не вызывают вопросов у инвесторов».

Ведущий стратег EXANTE Янис Кивкулис также уверен, что в долгосрочной перспективе эти акции имеют высокие шансы принести прибыль инвесторам. «Однако большой вопрос, не излишне ли перегрет этот сектор, — размышляет эксперт. — Вполне может оказаться, что опережающие сейчас секторы e-commerce многие годы будут расти «хуже рынка». Но, с другой стороны, по его мнению, «этот бум может развиваться годами и, не исключено, даже еще не достиг своего максимального ускорения», — заключает эксперт.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»