Акции «Газпрома», «Роснефти» и «ЛУКОЙЛа»: покупать или продавать. Разбор аналитика для Финтолка

Индекс Мосбиржи буквально птицей летел последние дни наверх, очень заметно опережая в росте динамику движений на западных фондовых площадках, где, наоборот, наблюдалась техническая коррекция. По сути, весь этот скачок стал возможен благодаря росту акций ведущих российских сырьевых экспортеров. Однако со вчерашнего дня инвесторы начали их продавать. С чем связано падение акций «Газпрома», «Роснефти», «ЛУКОЙЛа» и «Татнефти» и вырастут ли они в цене снова, Финтолку помог разобраться шеф-аналитик TeleTrade Пётр Пушкарёв.

Пётр Пушкарёв, шеф-аналитик TeleTrade

Почему инвесторы начали резко продавать акции нефтяных компаний

Скорее всего, это не означает, что рынок разворачивается. Постепенное смещение нефти в еще более высокий диапазон цен будет способствовать среднесрочному росту выручки и прибылей всей нефтяной отрасли. На встрече ОПЕК+ решения о дополнительном ускорении добычи принято не было.

Почему падают акции «Роснефти»

Участникам рынка еще слишком памятен пик цены 522,80 рубля за акцию «Роснефти» в октябре 2018 года, после которого акции очень быстро спустились с небес на землю — ниже 400 рублей. К тем давним рекордам цены на акции «Роснефти» вернулись только после пандемии — к январю текущего 2021 года, а по пути к этому счастью держателям акций пришлось пережить и пандемийное дно — ниже 230 рублей за одну акцию.

6 октября 2021 года акции «Роснефти» (ROSN) установили исторический максимум стоимости на отметке 663,15 рубля.

По цене выше 660 рублей добавлять в портфель «Роснефть» инвесторы не торопятся, чтобы не рисковать и при каком-нибудь форс-мажоре не потерять больше, чем вложили, как это уже было ранее с этими бумагами. Сейчас выглядит вполне логично, что люди избавляются от некоторой части своего пакета акций сразу после взлета котировок уже практически на четверть, если считать с начала сентября.

Рынок страхуется не столько от какого-то среднесрочного провала, связанного с котировками нефти, сколько от явной перекупленности некоторых бумаг нефтегазовой отрасли.

С акциями американской Exxon Mobil, Chevron или английской BP, например, подобного эффекта не происходит, поскольку они еще далеки по цене от своих довирусных максимумов. Западные нефтяные компании в ответ на коррекцию нефтяных котировок просаживались в цене в пределах всего лишь на 1-1,5 % и могут потерять ещё сравнительно немного. Большинство участников рынка, у которых есть акции американских и европейских нефтяников, будут терпеливо ждать их восстановления в цене до уровней конца 2019 года.

Российские нефтяные компании успели несколько «перевыполнить план» по обновлению верхушек, и теперь динамика российского рынка за это расплачивается не менее резким откатом вниз, но не более того.

Почему падают акции «Газпрома»

Очевидно, что «Газпром» ещё успеет получить немало материальных выгод от ажиотажного всплеска цен на газ, потому что даже когда цены осядут, они будут в 1,5-2 раза выше прежних на спот-рынке, что положительно скажется и на заключении контрактов на дополнительные трубопроводные поставки, и на сроках запуска «Северного потока — 2».

6 октября 2021 года акции «Газпрома» (GAZP) установили исторический максимум стоимости на отметке 397,64 рубля.

Для акций «Газпрома» планка в 400 рублей стала хорошо объяснимым психологическим барьером, выше которого цены могут взлететь, а могут и нет.

Как только акции «Газпрома» приблизились на расстояние вытянутой руки к планке в 400 рублей, пошла спонтанная фиксация прибыли.

Вероятно, в дальнейшем акции «Газпрома» закрепятся в новом коридоре, верх которого будет пока что значительно пониже этих самых 400 рублей, а низ коридора может находиться вполне и глубже 350 рублей за акцию, например, откаты могут доходить моментами и до 320-330 руб.

Если газовые цены в ближайшие пару недель не сдуются окончательно, а возобновят растущий тренд, то и «Газпром» возобновит тестирование верхних уровней.

Вырастут ли акции «Роснефти», «Татнефти», «ЛУКОЙЛа» снова

Полагаю, чуть позже, когда пыль слегка осядет, а возможно уже и до конца этой недели, спрос на акции «Роснефти», «Татнефти», «ЛУКОЙЛа» активно возобновится.

С технически-формальной точки зрения это подтвердит само направление нефтяного ралли еще раз — что акции нефтяных компаний следуют за ростом цен на сырьевом рынке. Такая модель успокоит и держателей, и новых покупателей бумаг российских нефтяных компаний, которые в любом случае будут иметь от дорогой нефти стабильную выгоду на протяжении еще нескольких ближайших месяцев.

Лукойл. Не так страшен пробой, когда нефть с тобой

Итоги торгов

В предыдущий торговый день акции компании Лукойл снизились на 0,65%, закрытие прошло на отметке 6840 руб. Бумага выглядела лучше рынка, снизившегося на 1,33%. Объем торгов акцией на основном рынке составил 5,6 млрд руб. при среднем за месяц 6,7 млрд руб.

Краткосрочная картина

Бумаги Лукойла в четверг ушли ниже поддержки 6850 руб. Пробой оказался спокойным, импульсного движения не произошло. В результате котировки даже не достигли следующей опоры на отметке 6750 руб. и сегодня имеют все шансы вернуться к прежним уровням. Динамику акций поддерживает восстановление нефти, которое продолжается с утра.

Перепроданность по осциллятору RSI вчера повторно достигла 30%. Сигнальная линия развернулась, указывая на готовность к отскоку. При реализации отскока первой целью может стать зона 6950–7000 руб.

На среднесрочном горизонте взгляд на бумагу умеренно позитивный. Актуальные прогнозы по ценам на нефть в 2022 г. позволяют надеяться, что высокие дивиденды по итогам 2021 г. не будут иметь разовый характер и поддержат привлекательность бумаг в дальнейшем. При потеплении сентимента котировки вполне могут вернуться в район 7500 руб. до конца года и даже обновить максимумы.

Внешний фон

Внешний фон с утра складывается позитивный. Американские индексы выросли после закрытия основной сессии на Мосбирже. Азиатские индексы торгуются на положительной территории. Фьючерс на S&P 500 растет на 0,4%. Нефть Brent сегодня в плюсе на 0,6%. Фьючерсы на акции Лукойла в ходе утренней сессии прибавляют 0,5%. Все это дает основание предположить, что при сохранении фона открытие пройдет выше уровня закрытия предыдущего торгового дня.

Ближайшие уровни поддержки: 6750 / 6700 / 6600

Ближайшие уровни сопротивления: 7000 / 7070 / 7270

Долгосрочная картина

Долгосрочный взгляд на акции позитивный. Форвардная дивидендная доходность позволяет рассчитывать на позитивную переоценку в район 8000 руб. на акцию. Такое движение будет укладываться в рамки многолетнего восходящего тренда. При этом важным фактором для реализации такого сценария будут высокие цены на нефть.

БКС Мир инвестиций

Рекомендованные новости

Рубль укрепляется опережающими темпами

Кто сегодня в лидерах отскока

Отчет Газпрома за III квартал. Отличные результаты

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

ЛУКОЙЛ: покупать нельзя продавать

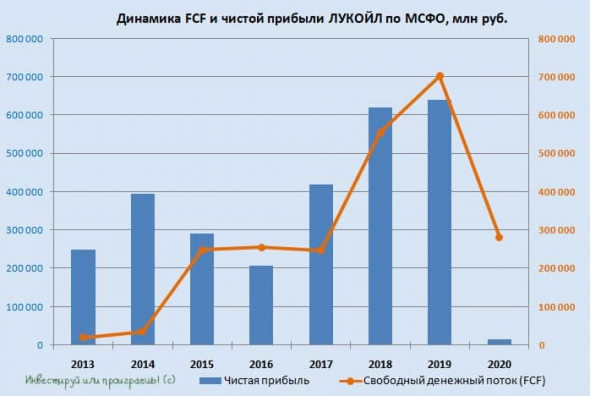

🧮 ЛУКОЙЛ отчитался о своих финансовых результатах по МСФО за 2020 год, сообщив о снижении выручки на 28% до 5,6 трлн рублей и чистой прибыли — почти в 40 раз до 16,6 млрд рублей, что стало минимальным значением для компании лет за пятнадцать точно, а возможно и гораздо больше:

Хотя чему тут удивляться, когда первые два квартала прошлого года и вовсе оказались убыточными, на фоне целого ряда сопутствующих этому факторов:

✔️ Пандемия COVID-19 и резкое сокращение спроса на нефть.

✔️ Как следствие – обвальное падение котировок цен на чёрное золото и ужесточение соглашения ОПЕК+.

✔️Дополнительным фактором давления для ЛУКОЙЛа стали неденежные убытки от обесценения активов, а также по курсовым разницам.

Радует, что хоть свободный денежный поток (FCF), на который сейчас ориентируется компания при расчёте дивидендов, не совсем обнулился, ограничившись падением на 60% до 281 млрд рублей, на фоне резкого снижения операционного денежного потока.

❓ Тогда почему же котировки акций ЛУКОЙЛа достигли уже допандемийных уровней и находятся в шаге от обновления своих исторических максимумов, невзирая на слабую финансовую отчётность за 2020 год? Да потому, что рынки всегда смотрят вперёд, а прошлогодние результаты – это уже история, которая по большому счёту уже никому не интересна. Кто не побоялся купить бумаги нефтегазовых компаний весной прошлого года – тот молодец, и сейчас радостно считает бумажную прибыль. Согласитесь, вряд ли сейчас выстраивается очередь из желающих продать так удачно купленные в прошлом году активы, когда человечество находится в шаге от победы над ковидом.

🦠💉 Судя по рыночной конъюнктуре первых трёх месяцев 2021 года, мы видим, что массовая вакцинация набирает обороты практически во всех странах, авиасообщение и туризм осторожно начинают выходить из спячки, цены на нефть обновляют свои 12-месячные максимумы, а российским нефтедобывающим компаниям уже сейчас удаётся добиваться определённых послаблений в условиях соглашения ОПЕК+ и возможность осторожно наращивать добычу, в условиях постепенного роста спроса на чёрное золото.

📈 В этих условиях весьма резонно ожидать и от ЛУКОЙЛа восстановление финансовых показателей уже в 2021 году, а темпы роста этих показателей наверняка окажутся высокими на фоне крайне низкой базы прошлого года. Именно поэтому компания с совершенно понятной стратегией развития, очень низкой долговой нагрузкой (NetDebt/EBITDA=0,5х) и по-прежнему с относительно невысокой оценкой по основным финансовым мультипликаторам, уже сейчас реализует в котировках весь накопленный потенциал и возглавляет восстановление сектора.

👉 Я продолжаю держать акции ЛУКОЙЛ в своём портфеле и на подходе к историческим максимумам в самом лучшем случае я лишь частично зафиксирую прибыль, но большую часть позы оставлю. Уж слишком много лет я охотился за этими бумагами, чтобы так легко и быстро с ними расстаться.

💰 В презентации ЛУКОЙЛа сообщается, что расчётные финальные дивиденды за 2020 год могут составить 213 руб. на акцию, что вместе с ранее выплаченными промежуточными дивидендами в размере 46 руб. на акцию ориентирует нас на совокупный дивиденд на уровне 259 рублей:

📖 Напомню, согласно новой дивидендной политике ЛУКОЙЛа, на дивиденды должно направляться не менее 100% скорректированного FCF. В свою очередь, скорректированный FCF определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций компании.

🧐 Давайте разбираться, как компания подсчитывает дивиденды. Итак, по итогам 2020 года компания получила операционный денежный поток в размере 776 млрд рублей. За минусом капитальных затрат (495 млрд рублей) FCF получается в 281 млрд рублей. Дивидендная база 2020 года формируется после вычета из этой цифры аренды (63 млрд рублей) и процентов (39 млрд рублей).

Получается, что совокупные дивидендные выплаты составят за 2020 год 179 млрд рублей: 32 млрд рублей за 9 месяцев и 147 млрд рублей за 4 квартал. Делим эту цифру на 692,87 млн обыкновенных акций – и получаем те самые 259 рублей на одну акцию. Фух, разобрались.

🗓 Совет директоров ЛУКОЙЛа планирует в апреле рассмотреть вопрос о выплате дивидендов, поэтому ждать осталось недолго!

Лукойл. Вот это поворот

Итоги торгов

В предыдущий торговый день акции компании Лукойл снизились на 0,6%, закрытие прошло на отметке 7094,5 руб. Бумага выглядела хуже рынка, прибавившего 0,4%. Объем торгов акцией на основном рынке составил 7,7 млрд руб. при среднем за месяц 6 млрд руб.

Краткосрочная картина

Акции Лукойла в четверг ушли ниже 7000 руб., но та скорость, с которой просадка была выкуплена, дает надежду на отсутствие более глубокого падения. По итогам вечерней сессии котировки оказались в прежнем диапазоне 7070–7270 руб. В рамках этого коридора сформировался ложный пробой нижней границы, который располагает к продолжению роста. Если сентимент на рынке нефти не ухудшится, то такой сценарий вполне может реализоваться. Чтобы полноценно вернуться к растущему тренду в дальнейшем, необходимо закрепиться выше 7270 руб.

На среднесрочном горизонте взгляд на бумагу смешанный. С одной стороны, акция фундаментально привлекательна, и с точки зрения дивидендной доходности обеспечивает солидный апсайд. С другой — в рамках долгосрочного восходящего канала котировки находятся в верхней части, и попытки продолжения роста сталкиваются со сложностями. При дальнейшем ухудшении сентимента это может привести к более глубокой коррекции в район 6750–6850 руб.

Внешний фон

Внешний фон с утра складывается умеренно негативный. Американские индексы незначительно снизились после закрытия основной сессии на Мосбирже. Азиатские индексы торгуются разнонаправленно. Фьючерс на S&P 500 растет на 0,13%. Нефть Brent сегодня в минусе на 0,7%. Фьючерсы на акции Лукойла в ходе утренней сессии теряют 0,1%. Все это дает основание предположить, что при сохранении фона открытие пройдет вблизи или чуть ниже уровня закрытия предыдущего торгового дня.

Ближайшие уровни поддержки: 7070 / 7000 / 6850

Ближайшие уровни сопротивления: 7270 / 7325 / 7420

Долгосрочная картина

Долгосрочный взгляд на акции позитивный. Форвардная дивидендная доходность позволяет рассчитывать на позитивную переоценку в район 8000 руб. на акцию. Такое движение будет укладываться в рамки многолетнего восходящего тренда. При этом важным фактором для реализации такого сценария будут высокие цены на нефть.

БКС Мир инвестиций

Рекомендованные новости

Рубль укрепляется опережающими темпами

Кто сегодня в лидерах отскока

Отчет Газпрома за III квартал. Отличные результаты

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Российский рынок падает. Что подобрать на снижении

В понедельник российский рынок активно снижался, индекс МосБиржи в потерял 3,5% и опустился ниже 3900 п. Падение происходило широким фронтом, но наиболее слабую динамику демонстрируют голубые фишки.

Что произошло

Российский рынок выглядел сильно хуже остальных. Европейские и американские индексы были в плюсе. Определяющей причиной отставания нашего рынка являются специфические факторы, в частности, геополитика: на Западе усилилась антироссийская риторика.

Падение происходило в условиях стабильного сырьевого рынка, нефть Brent в понедельник недели выросла на 1%. Как и в прочие периоды нарастания геополитической напряженности рубль снижался, пара USD/RUB поднялась к 75. Благодаря ослаблению национальной валюты цена на нефть в рублях выросла до 5900 руб. что более чем на 15% выше средних значений за последние 12 месяцев.

Ранее подобные масштабные просадки из-за геополитики довольно быстро выкупались, как только сентимент стабилизировался. Предлагаем рассмотреть бумаги, которые в текущих реалиях могут быть интересны к покупке.

Представители нефтегазового сектора

Учитывая рост стоимости нефти в рублях, на просадке стоит присмотреться к наиболее интересным бумагам нефтяного сектора: Лукойлу и Роснефти. Компании являются бенефициарами сильной конъюнктуры на рынке в 2021 г. В случае Лукойла ключевой фактор привлекательности — ожидаем высокие дивиденды по итогам года благодаря особенностям дивидендной политики. В базовом сценарии дивидендная доходность может оказаться около 10–12%.

Роснефть выглядит сильной ставкой на восстановление объемов добычи нефти в рамках ОПЕК+, а также сквозь призму реализации крупного и перспективного проекта Восток Ойл. На текущий момент Восток Ойл, на наш взгляд, не до конца учтен в капитализации Роснефти.

Газпром привлекателен в свете высокого спроса на газ в Европе. На текущий момент заполненность хранилищ в регионе составляет 72,7%, что ниже среднеисторических значений. Это предполагает, что высокий спрос сохранится по крайней мере в ближайшие месяцы. Для компании также благоприятен слабеющий рубль. Ожидается высокая дивидендная доходность как по итогам этого года, так и по результатам 2022.

Экспортеры

На фоне ослабления рубля становятся в целом интересны компании, ориентированные на экспорт.

РУСАЛ, учитывая долю в Норникеле, а также высокую стоимость алюминия в рублях, остается относительно дешевым. Компания является одной из наименее пострадавших от налоговых мер для металлургического сектора, вступающих в силу со следующего года.

Бумаги АЛРОСА привлекательны, так как на рынке алмазной продукции ожидается затяжной дефицит. Действующие активы по добыче драгоценных камней постепенно истощаются, а заменять их нечем. Таким образом, рынку грозит снижение предложения при растущем спросе — это будет толкать цены на драгоценные камни вверх.

Распадская выигрывает от высоких цен на коксующийся уголь в 2021 г. Компания не так давно приняла новую дивидендную политику, в рамках которой будет стремиться выплачивать весь свободный денежный поток при соотношении чистый долг/EBITDA ниже 1х. Благодаря улучшению дивидендной политики весь ожидаемый сильный рост доходов компании в текущем году должен быть направлен на дивиденды.

По итогам 9 месяцев 2021 г. доля экспортной выручки Сегежи составила 73%, поэтому компания также выигрывает от ослабления рубля. Наиболее сильный драйвер роста в кейсе Сегежи — перспективы увеличения масштабов бизнеса и реализация объемной инвестиционной программы. Компания может расти заметно быстрее рынка благодаря высокой степени вертикальной интеграции, низкой себестоимости производства.

Отдельно стоит упомянуть привилегированные акции Сургутнефтегаза. Компания в текущих условиях выигрывает сразу с двух сторон. Во-первых, рост цены на нефть в рублях должен позитивно отразиться на финансовых показателях компании. Во-вторых, ослабление рубля приводит к позитивной переоценке валютных депозитов компании, что является сильным фактором роста прибыли, учитывая размер «кубышки». То есть возвращаются ожидания крупных дивидендов по итогам текущего года.

Помимо объективно привлекательных историй на фоне ослабления рубля или роста цен на нефть, стоит обратить внимание на фундаментально сильные фишки, которые могут опережать рынок на восстановлении.

Одна из наиболее ярких бумаг — Сбербанк. Акции банка за счет высокой доли нерезидентов и ликвидности в периоды обострения геополитической напряженности падают сильнее рынка. Однако, как только сентимент меняется, бумаги часто демонстрируют опережающую растущую динамику. Более того, в 2021 г. ожидается, что банк выйдет на прибыль более 1 трлн руб. Дивиденды по итогам года должны быть рекордными.

Что делать с просадкой портфеля

Само по себе снижение рынка гиперболизирует масштаб рыночных и геополитических рисков в глазах иностранных инвесторов. Накопленный в очередной раз геополитический дисконт при прочих равных выглядит чрезмерным. Реакция рынка на происходящие события может быть избыточной, учитывая относительно спокойную картину на других развитых и развивающихся площадках.

Ранее подобные волны распродаж в акциях чаще всего выкупались вместе со стабилизацией внешнего фона. Как правило, быстрее остальных восстанавливались экспортеры, отыгрывая слабость национальной валюты. Смещение фокуса в портфеле на эти бумаги локально выглядит оправданным.

Чем больше горизонт вашего инвестирования, тем спокойнее стоит относится к временным просадкам. Тактика наращивания позиции по более низким ценам в таком случае часто оказывается эффективным решением. Разумеется, если фундаментально компания остается сильной.

Если вы решили избавиться от подешевевшей бумаги и сократить риски, то выбор замены также является важным моментом. Сразу оцените, куда можно разместить высвободившиеся средства. Если в настоящий момент не видите интересных идей и не хотите наращивать долю по уже имеющимся бумагам, можно просто рассмотреть самые короткие ОФЗ. Это будет выгоднее, чем держать деньги в кэше. А при появлении подходящей возможности их можно быстро продать благодаря высокой ликвидности.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Рубль укрепляется опережающими темпами

Кто сегодня в лидерах отскока

Отчет Газпрома за III квартал. Отличные результаты

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.