IТ-застройщик: почему упали акции ПИКа и что ждет компанию в будущем

Что случилось

За пять дней акции девелопера ПИК упали на 20% — c 1430 рублей 30 сентября до 1130 рублей 5 октября. При этом за предыдущие два месяца (с 23 июля по 22 сентября) бумаги выросли в цене более чем на 40% — с 1024 рублей до 1500 рублей, что стало рекордом для ПИКа.

В понедельник, 11 октября, акции компании начали отыгрывать падение: по состоянию на 18:30 стоимость бумаги составляла 1320 рублей.

Что это значит

В день объявления новости, 29 сентября, акции компании выросли на 1,6% (c 1407 рублей до 1430 рублей), однако позже упали на 20%, до 1130 рублей.

При этом время для SPO выбрано удачно, рассказывал Forbes управляющий директор по корпоративным и ESG-рейтингам «Эксперт РА» Павел Митрофанов. По его словам, компания только недавно отчиталась о полугодовых результатах работы и показала «впечатляющую отчетность».

Зачем мне об этом знать

После этого спрос на льготную ипотеку упал в 2,5 раза, однако застройщики, в том числе ПИК, успели нарастить финансовые показатели.

В начале сентября компания объявила о новой стратегии развития, которая «произвела очень сильное впечатление», указано в аналитическом обзоре «Атон» (есть в распоряжении Forbes). В нем говорится, что ПИК стремится стать не просто типичным застройщиком жилой недвижимости в России, а высокотехнологичной компанией.

Среди планов девелопера — продолжить выходить на зарубежные рынки (компания уже реализовала первый проект на Филиппинах и планирует развиваться на рынке Индии), стать строительным подрядчиком национального масштаба и запустить сборочный конвейер по производству модульных многоквартирных домов — этим должна заняться дочерняя компания UNITS.

Вместе с тем рынок недвижимости в России находится под давлением — пугающая весь мир ситуация с крупнейшим китайским застройщиком Evergrande, перегретость российского рынка, а также планомерное повышение ставок сказываются на ипотечном рынке и, как следствие, на застройщиках, считает аналитик ГК «Финам» Елена Пырьева.

На российском фондовом рынке традиционно акции компании падают после SPO — подтверждением тому служат случаи с бумагами НЛМК, «Полюса» и «Детского мира», объясняет Пырьева. Тем не менее в случае с акциями ПИКа есть и ряд других обоснований — они выросли в цене более чем в 2,5 раза с начала года до сентябрьских максимумов, поэтому после объявления о проведении SPO существенная часть инвесторов захотела зафиксировать прибыль и уйти от рисков.

SPO компании стало неожиданностью для инвесторов, и некоторые из них начали фиксировать свою прибыль, согласен аналитик «Атон» Михаил Ганелин. По его словам, такое большое давление на бумаги ПИКа неоправданно. «Коррекция не несет фундаментального характера и не означает, что перспективы бизнеса компании под угрозой — ПИК продолжает демонстрировать сильные результаты, расширяется во всех своих подразделениях», — убеждена Пырьева.

В своей презентации ПИК оценивает совокупный доход от сегментов недвижимости и строительства за следующие 10 лет (до 2031 года) в 8,1 трлн рублей, а совокупный чистый денежный поток — в 2,35 трлн рублей, указано в аналитическом обзоре «Атон». Компания прогнозирует целевую цену на акцию 2000 рублей в ближайшие 12 месяцев. «У ПИКа большие перспективы, это интересная компания, и, если она реализует свои планы, ее стоимость существенно вырастет в перспективе ближайших нескольких лет», — говорит Ганелин.

Акции застройщиков в зоне неопределенности. Что станет новой мегаидеей?

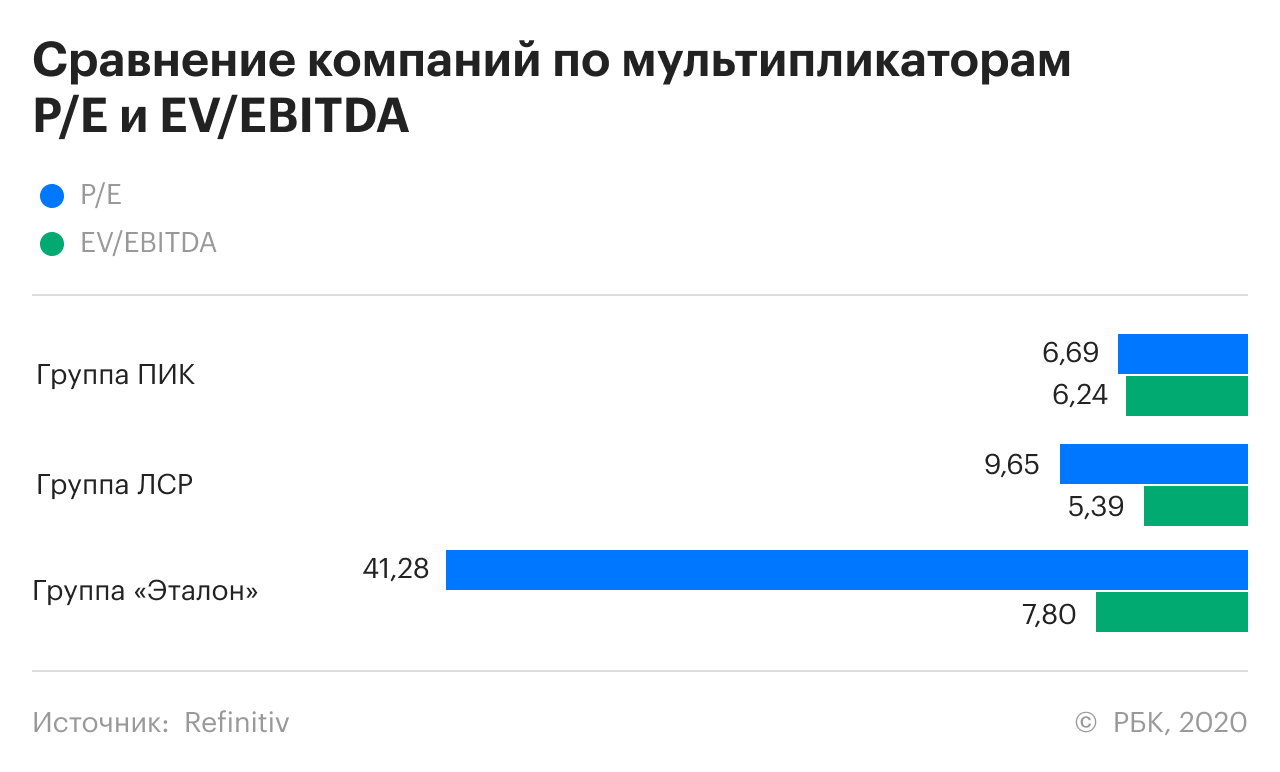

Акции российских девелоперов ПИК и «Самолет» показали опережающий рост в этом году, обновив исторические максимумы. Котировки «Самолета» с начала года прибавили 490%, достигнув пика в сентябре — ₽5650 за акцию. Бумаги ПИК за это же время подорожали на 152%, до ₽1500. В то же время акции «Группы ЛСР» и «Эталона» показали негативную динамику, упав на 13% и 8,5% соответственно.

Впрочем, с конца сентября лидеры этого рынка развернулись и также направились вниз. Котировки ПИК снизились с максимальных уровней года на 12%, «Самолет» подешевел на 15%.

«РБК Инвестиции » выяснили у экспертов, откуда такая разница в динамике котировок между компаниями сектора и не означает ли недавнее падение акций ПИК и «Самолета» то, что они исчерпали все драйверы роста.

Разный спрос на акции со стороны инвесторов? Все дело в количестве проектов и продаж

Различная динамика котировок российских девелоперов объясняется динамикой продаж в 2020 году, говорит инвестиционный стратег «ВТБ Мои Инвестиции» Лидия Михайлова.

Компании, имеющие масштабный земельный банк, смогли увеличить предложение в ответ на спрос. «Эталон» же физически имел меньший объем предложения и провел в этом году дополнительную эмиссию для пополнения земельного банка. Группа ЛСР реализует стратегию «цена превыше объемов», что негативно отражается на продажах», — объяснила эксперт.

Старший аналитик BCS Global Market Елена Царева считает, что крупные застройщики выиграли благодаря тому, что сильнее представлены в масс-маркет сегменте. У ЛСР же, к примеру, много проектов в премиальном сегменте, где нет поддержки с точки зрения программ субсидирования. Из-за этого в ЛСР снизили ожидания по продажам на этот год. Сейчас в ЛСР прогнозируют, что по итогам 2021 года компания заключит контрактов на 608 тыс. кв.м, что на 26% меньше, чем в прошлом году.

По мнению старшего аналитика инвесткомпании «Атон» Михаила Ганелина, причина значительного роста акций ПИК — фокус компании на технологии. «ПИК — это уже технологический конгломерат, который занимается не только строительством домов. Компания идет в другие сегменты рынка, выходит на рынки Филиппин, Индии, у них есть проекты в технологической сфере ПИК-брокер, ПИК-аренда», — рассказал эксперт «РБК Инвестициям».

«Самолет» — компания достаточно молодая, но при этом у нее большие амбиции, она тоже очень быстро растет. Поэтому у «Самолета» такая сильная динамика акций», — добавил Ганелин.

Акции ПИКа и «Самолета» начали снижаться. Эксперты считают, что сокращение программы льготной ипотеки тут ни причем

2020 год был «идеальным штормом» для застройщиков, отметила Лидия Михайлова. Во-первых, потребитель из-за пандемии провел много времени в квартире и пришел к решению улучшить жилищные условия. Во-вторых, была запущена программа субсидируемой ипотеки, что существенно повысило доступность жилья.

«Сейчас в виду увеличения ключевой ставки мы видим, что застройщики вынуждены либо снижать цены, либо запускать собственную программу субсидируемой ипотеки, — сказала эксперт. — Стоит предположить умеренное снижение на горизонте 12 месяцев». С другой стороны, предложение жилой недвижимости хотя и увеличивается, находится ниже уровня 2019 года. А это поддержит баланс на рынке, добавила Михайлова.

Льготная ипотечная программа была запущена в 2020 году как одна из мер поддержки граждан и строительной отрасли. Cначала правительство установило льготную ставку до 6,5%. Первого июля 2021 года программа была продлена еще на год, однако ставку повысили до 7%. Максимальная сумма кредита для всех регионов теперь составляет ₽3 млн (до этого в Москве, Петербурге, Московской и Ленинградской областях она составляла 12 млн руб., а в остальных регионах — 6 млн руб.), а первоначальный взнос — 15%.

«Ставки в ипотеке начали немного разворачиваться вверх, но есть еще программы субсидирования, которые будут поддерживать спрос на масс-маркет сегмент. Хотя эта поддержка больше для ПИКа и «Самолета». И соответственно есть программа рассрочки для самих застройщиков», — отмечает Елена Царева.

Акции ПИК и «Самолета» сейчас просто корректируются, говорит Михаил Ганелин из «Атона». «Самолет» — после очень сильного роста стоит слишком дорого. А ПИК недавно провел SPO — привлек новые деньги на развитие.

ПИК СЗ акции

![]()

по рекомендациям Открытия советуют покупать с целью до 1470 рублей. Кто как думает?

по рекомендациям Открытия советуют покупать с целью до 1470 рублей. Кто как думает?

InvestDave,

А срок достижение цели указали?

по рекомендациям Открытия советуют покупать с целью до 1470 рублей. Кто как думает?

Авто-репост. Читать в блоге >>>

![]()

123qwe456,

Ждем. Думаю ложный прокол. Опять вернется 1100

![]()

![]()

Вероятно кто-то держит акции, кто-то, кто не хочет падения акций, а при низкой цене акции в конце года придется много выплачивать ВТБ по форвардному контракту.

Мазалов Артем, Тогда логично, что до конца года держать будут. А в начале следующего — могут и перестать.

![]()

Вероятно кто-то держит акции, кто-то, кто не хочет падения акций, а при низкой цене акции в конце года придется много выплачивать ВТБ по форвардному контракту.

![]()

Вот это я понимаю: тишь да гладь! ПИК стойко переносит падение рынка.

khornickjaadle, Это всего лишь говорит о том что в акциях пика сидит достаточно небольшое количество нерезидентов

Александр, это всего лишь говорит о плите на 1100

Вот это я понимаю: тишь да гладь! ПИК стойко переносит падение рынка.

khornickjaadle, Это всего лишь говорит о том что в акциях пика сидит достаточно небольшое количество нерезидентов

Да супер уровень. Пока непробиваемый.

Манипуляциями на 1500 загнали. Ну хоть сбили дурость и тут теперь айсберги

Ну ничо. Фа опа. 800 дорого

Вот это я понимаю: тишь да гладь! ПИК стойко переносит падение рынка.

«ПИК СЗ» Решения совета директоров

Сообщение о существенном факте

«Об отдельных решениях, принятых советом директоров эмитента»

«Сообщение об инсайдерской информации»

1. Общие сведения

Полное фирменное наименование эмитента (для некоммерческой организации – наименование) Публичное акционерное общество

«ПИК-специализированный застройщик»

Сокращенное фирменное наименование эмитента ПАО «ПИК СЗ»

Место нахождения эмитента Российская Федерация, 123242, г.

Авто-репост. Читать в блоге >>>

«ПИК СЗ» Проведение заседания совета директоров и его повестка дня

Сообщение о существенном факте

«О проведении заседания совета директоров эмитента и его повестке дня»

«Сообщение об инсайдерской информации»

1. Общие сведения

1.1. Полное фирменное наименование эмитента (для некоммерческой организации – наименование) Публичное акционерное общество

«ПИК-специализированный застройщик»

1.

Авто-репост. Читать в блоге >>>

![]()

![]()

Да супер уровень. Пока непробиваемый.

Манипуляциями на 1500 загнали. Ну хоть сбили дурость и тут теперь айсберги

Ну ничо. Фа опа. 800 дорого

Пикур готовится отправиться на свои честные 400р. Набирает силы перед стремительным падением камнем вниз! Порадуемся справедливости!

Мультитрендовый, Приведите аргументы.

Вадим Джог, приведите аргументы что это ни так

Мультитрендовый, а что так? По вашему? Вопрос на вопрос, такая себе история.

Вадим Джог, да почему бы и нет. На не очень умные вопросы можно задавать и встречные вопросы тому кто их задает, если вы считаете что у меня должны быть аргументы, значит у вас есть какие то аргументы что такого не случится! Верно? Или вы ляпнули не подумав?

Мультитрендовый, у Вас же есть мнение, почему Пик должен пойти на 400, так озвучте его. Не бойтесь, тут Вас не накажут.

Вадим Джог, так я уже озвучил своё мнение, теперь пусть идёт туда.

Мультитрендовый, Ваше мнение не подкреплено ни одним аргументом.

Спокойной ночи!

С уважением.

Вадим Джог, Ну это не страшно, аргументы на фондовом рынке это дело такое, они могут быть, а могут не быть и толку от того что они есть и что их нету никакого, есть факты того как складываются различные ситуации, аргументируй там что то или нет, это не влияет на развитие событий, поэтому я же и написал, что если любите аргументы и есть интерес в этих акциях ниже написаны аргументированные теории развития событий в этих акциях, можете на своем кошельке проверить их в действии. Как то так. И Вам Спокойной ночи!

Мультитрендовый, цена в 400₽ не обоснована. Сладких Вам снов.

Пикур готовится отправиться на свои честные 400р. Набирает силы перед стремительным падением камнем вниз! Порадуемся справедливости!

Мультитрендовый, Приведите аргументы.

Вадим Джог, приведите аргументы что это ни так

Мультитрендовый, а что так? По вашему? Вопрос на вопрос, такая себе история.

Вадим Джог, да почему бы и нет. На не очень умные вопросы можно задавать и встречные вопросы тому кто их задает, если вы считаете что у меня должны быть аргументы, значит у вас есть какие то аргументы что такого не случится! Верно? Или вы ляпнули не подумав?

Мультитрендовый, у Вас же есть мнение, почему Пик должен пойти на 400, так озвучте его. Не бойтесь, тут Вас не накажут.

Вадим Джог, так я уже озвучил своё мнение, теперь пусть идёт туда.

Мультитрендовый, Ваше мнение не подкреплено ни одним аргументом.

Спокойной ночи!

С уважением.

Вадим Джог, Ну это не страшно, аргументы на фондовом рынке это дело такое, они могут быть, а могут не быть и толку от того что они есть и что их нету никакого, есть факты того как складываются различные ситуации, аргументируй там что то или нет, это не влияет на развитие событий, поэтому я же и написал, что если любите аргументы и есть интерес в этих акциях ниже написаны аргументированные теории развития событий в этих акциях, можете на своем кошельке проверить их в действии. Как то так. И Вам Спокойной ночи!

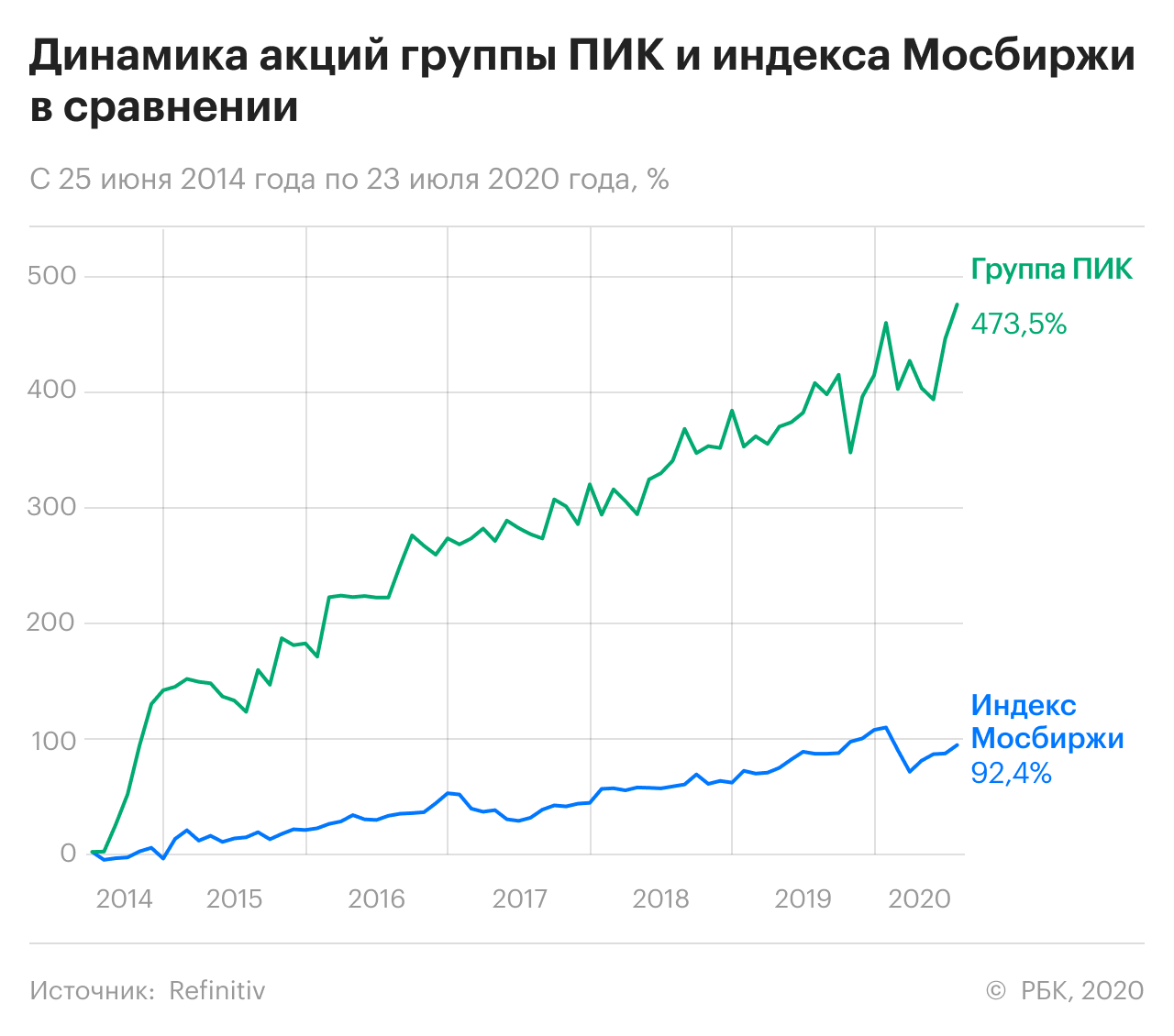

ПИК вырос на 482% за 6 лет. Помогла господдержка ипотеки и реновация

Стоимость бумаг на 25 июня 2014 года: ₽78,1 за акцию

Стоимость сейчас: ₽454,7 за акцию

Динамика: 482,2%

Причина роста: разумное расширение бизнеса, программа льготного кредитования ипотеки, сильный рост выручки и прибыли, хорошая маржинальность

Перспективы: акциям компании поможет поддержка государства через программу реновации и поддержку ипотеки, рост интереса инвесторов к недвижимости и дивидендам компании. Насторожить могут слухи и критика в отношении ПИК

Группа ПИК — крупнейшая российская девелоперская компания. Она возникла в 1994 году и сперва называлась «Первая Ипотечная Компания» (ПИК). Застройщик работает в девяти районах России, но более 90% проектов реализуется в Москве и Московской области.

ПИК занимается строительством крупных жилых комплексов — домов и всей необходимой инфраструктуры: школ, детских садов и поликлиник. Подразделение «ПИК-Индустрия» создает панельное жилье — начиная с производства железобетонных конструкций и других элементов и заканчивая самим строительством. С 2008 года группа ПИК включена в перечень системообразующих предприятий российской экономики.

Президентом и контролирующим акционером группы ПИК с долей 59,33% является бывший сенатор от Пермского края Сергей Гордеев. Еще 23,05% акций принадлежит банку ВТБ. 17,62% находится в свободном обращении.

Акции группы ПИК принесли приличный доход инвесторам за последние шесть лет. За это время бумаги компании подорожали более чем на 480%.

Почему выросли акции

Такая динамика акций в большой степени связана с разумной стратегией ПИК по слияниям и поглощениям. С 2001 по 2007 год застройщик приобрел ряд компаний, которые легли в основу бизнеса по строительству панельного жилья «ПИК-Индустрия».

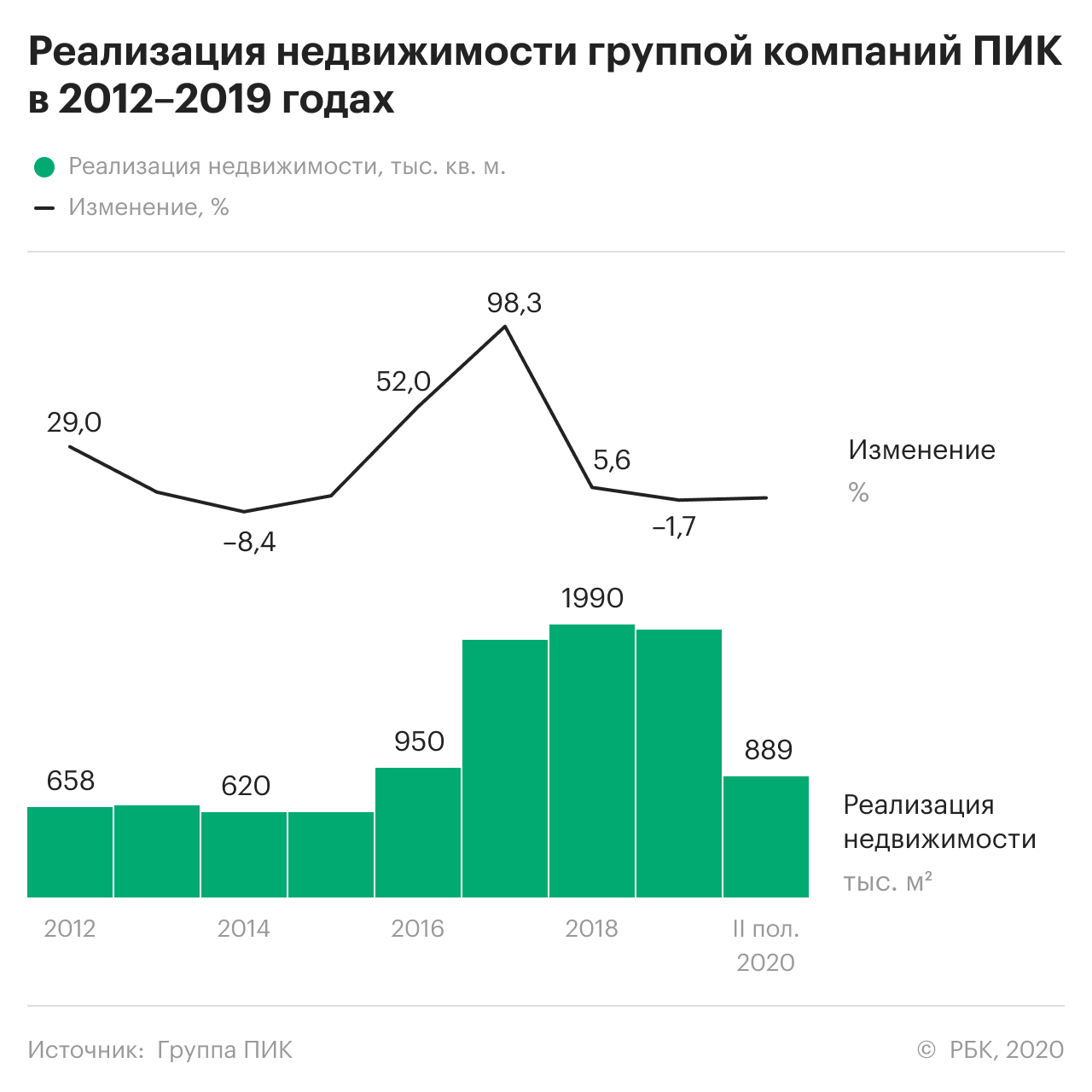

В 2016 году ПИК поглотил одного из ближайших конкурентов — «Мортон» и тем самым расширил свое присутствие в Московском регионе — одном из самых инвестиционно-привлекательных в России. Все это позволило группе компаний в 2017 году поставить рекорд по строительству жилья — 2,06 млн кв. м.

Немного настораживает значительный рост задолженности компании в 2019 году. Но он объясняется тем, что компании пришлось брать кредиты в банке из-за того, что новый закон запретил застройщикам брать деньги напрямую у покупателей. Кроме того, выросший чистый долг в значительной степени компенсируется возросшими доходами.

Во втором квартале ПИК лучше прошла острую фазу кризиса, чем другие компании сектора. Продажи за три месяца просели всего на 9,7% по сравнению с тем же периодом прошлого года. За то же время группа «Эталон» потеряла 38%, а ЛСР — 18%.

Лучшие, чем у других застройщиков, результаты ПИК во многом связаны с ипотекой. Это объясняется тем, что стратегия компании ориентирована на средний класс, который приобретает жилье по большей части через ипотеку, рассказал главный аналитик «Алор Брокера» Алексей Антонов. Доля ипотечных сделок в общем объеме продаж группы за второй квартал выросла до 76%.

Реновация. «Компания является прямым бенефициаром текущей масштабной перестройки столицы», — говорит инвестиционный стратег «Алор Брокера» Павел Веревкин.

По итогам 2018 года группа ПИК получила 42% всех подрядов Фонда реновации Москвы, заключив контракты на проектирование и строительство домов для переселения москвичей на ₽40 млрд.

Льготная ипотека. Программа субсидирования ставок по ипотечным кредитам, выступает логичным драйвером для роста ПИК, так как стимулирует потребительский спрос, считает Веревкин.

Сейчас можно взять льготную ипотеку со ставкой до 6,5% против 7,4% в среднем по рынку. В конце июня эта программа стала доступна большему числу жителей России — правительство расширило ее на более дорогое жилье — с ₽8 до ₽12 млн в Москве и Санкт-Петербурге и с ₽3 до ₽6 млн в регионах.

Понижение ставки ЦБ. В пятницу, 24 июля, Банк России понизил ключевую ставку еще на 0,25%, до 4,25%. Как правило, вслед за ЦБ ставки по кредитам (в частности, по ипотеке) понижают коммерческие банки. Это делает ипотеку доступнее.

Интерес инвесторов. Понижение ключевой ставки также ведет к снижению процентов по депозитам в банках. Многие россияне, разочаровавшись в банковских вкладах, ищут альтернативные пути вложения свободных средств. Один из них — в недвижимость.

Дивиденды. В 2017 году группа ПИК приняла новую дивидендную политику, по которой обязалась дважды в год выплачивать акционерам не менее 30% чистого потока денежных средств от операционной деятельности (OCF) по МСФО.

Ожидается, что в 2020 году ПИК выплатит владельцам акций такую же сумму. В сравнении с текущей ценой акций это даст доходность около 5%, что привлечет инвесторов, применяющих дивидендную стратегию.

Затормозить рост результатов и акций ПИК может дальнейшее падение реальных доходов населения из-за карантинных мер, связанных с пандемией. Тогда покупать недвижимость населению будет не на что даже с учетом льготной ипотеки.

Что будет с акциями

Другого мнения придерживаются в «Алор Брокере». «В целом рекомендовать срочно покупать бумаги ПИК мы бы не стали, предпосылок к резкому росту у компании не наблюдается», — считает аналитик Алексей Антонов. Эксперт объясняет это снижением спроса из-за карантинных мер. Из-за локдауна в стране выросло число безработных и снизился уровень доходов.

Однако Антонов отмечает, что поддержка государства обеспечивает стабильность компании. Он ожидает, что акции ПИК будут торговаться в диапазоне ₽445–461 за бумагу и советует держать их, но лишь в небольшом соотношении к другим бумагам отрасли.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Ценная бумага, привязанная к акциям определенной компании и выпущенная банком (банком-депозитарием).Главная возможность, которую дает инвестору депозитарная расписка, это возможность практически владеть акциями иностранной компании, но при этом оставаться в рамках законодательства банка-депозитария. Например, американская депозитарная расписка (АДР) на акции российской компании — это, с одной стороны, американская ценная бумага, торговля которой регулируется американским законодательством, с другой стороны, она дает право на долю прибыли и право голоса на собрании акционеров российской компании Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Почему я не продаю акции, которые сильно выросли? Пример Самолет, ПИК и Магнит.

Многие удивляются почему я не продаю акции Самолет, которые выросли в 4 раза за год, и акции ПИК, которые выросли в 2 раза за год. Кому-то кажется, что раз акции сильно выросли, а новостной фон вроде не такой благоприятный (повышение ставки ЦБ, ужесточение льготной ипотеки), то пора уже фиксировать прибыль. Если коротко ответить на вопрос почему, то ровным счетом по тому же почему не превратился в спекулянта и не продал, когда эти акции выросли на 20%, на 50% и так далее, как это сделали другие, пропустив весь основной рост от инвестиций в эти акции. Но чтобы ответить более развернуто, приведу один старый пример в отношении акций Магнит.

В акции Магнита я начал инвестировать в 2008 году, когда прочитал интервью Галицкого в отношении перспектив и стратегии компании на будущее и побольше узнал о данной компании. С тех пор продолжал инвестировать в акции Магнит и не продавал их акции 8 лет, а только докупал. Акции Магнита стоили 700 руб., когда финансовый кризис раскрылся в полной мере, упали до 400 руб., но я продолжал докупать. Дальше стало видно, что Магнит имеет намного больше конкурентных преимущество, чем лидер рынка — X5 Retail Group с их Пятерочкой. В итоге на тот момент Магнит стал основной акцией в моем портфеле с долей вплоть до 40%. Происходили разные события, которые побуждали спекулянтов продавать акции Магнита, например, новости в желтой прессе об отравлениях от продуктов Магнита, волны возмущений в социальных сетях в отношении владельца, Крым и санкции и т.д. Но к реальному бизнесу Магнита это имело слабое отношение, поэтому я не продал ни одну акцию Магнита в течение этого периода. Однако в 2015-2016 годах стало видно, что рост Магнита выдыхается, смещенный лидер X5 Retail Group становится наоборот более эффективным и догоняет, а показатели Магнита стагнируют и даже сокращаются. Понаблюдав продолжительное время и убедившись, что особых перспектив дальше в акциях Магнита нет, в один день я продал все 40% моего портфеля акций Магнита по цене 10500 руб., которые выросли за 8 лет с 400-700 руб., а также по которым были получены пусть не такие большие на тот момент, но все же дивиденды. После этого бизнес Магнита стагнировал, Галицкий продал акции ВТБ, акции упали. Но кстати в 2021 году увидев, что ситуация в Магнит изменилась кардинально к лучшему, а также Магнит стабильно платит дивиденды на уровне 9-10% годовых, я снова купил акции Магнита на несколько процентов доли в своем портфеле.

Долгосрочное инвестирование в акции можно сравнивать с таким примером. Представьте, что золотодобывающая компания инвестирует в покупку участков для добычи золота. Куплен ряд участков, на одном участке найдено очень перспективное месторождение золота. Очень быстро стоимость участка выросла в цене. Что делать дальше? Сразу продавать этот участок? Если компания продаст все выросшие в цене участки, где обнаружено золото, то может остаться только с неперспективными участками и не факт, что удастся найти хорошие другие. Продавать стоит тогда, когда участок уже стал неперспективным, основное золото добыто и дальше держать на балансе это месторождение смысла нет.

Тоже самое применимо в отношении инвестиций в акции ПИК и Самолет. Краткосрочно могут быть разные спекулятивные колебания, например, в случае ПИК – размещение доп акций по SPO вызвало краткосрочно всякие спекуляцию на тему есть ли дальнейший рост. В случае Самолет кому-то сложно поверить, что компания, которая выросла в 4 раза в стоимости, это не пузырь. Особенно на фоне слухов о том, что цены на недвижимость должны почему-то упасть.

Было интересно вчера посмотреть конференцию Самолета о результатах за 9 месяцев 2021 года и узнать какая прямо сейчас ситуация на рынке недвижимости. Несколько конкретных фактов из этой конференции:

Да, текущая капитализация Самолет 296 млрд руб. возможно кажется кому-то завышенной, особенно если смотреть результаты только 2020 года. Но для такой быстро растущей компании как Самолет обычно минимальное соотношение капитализации к EBITDA – 1 к 10. Соответственно если и дальше план Самолет будет выполняться, то прогнозная капитализация на 2022 год – 600 млрд, на 2023 – 1 трлн руб. Пока видно, что план только перевыполняется. Посмотрим, как ситуация бизнес Самолета будет развиваться дальше.