Акции «Норникеля» выросли вдвое за 1,5 года. Что будет с бумагами дальше

Стоимость бумаг на 26 октября 2018 года: ₽10 650 за акцию

Стоимость сейчас: ₽22 156 за акцию

Динамика: +108%

Причина роста: рост цен на палладий, высокие дивиденды, хорошие финансовые показатели

Перспективы: избыток предложения никеля и платины, а также рост капитальных затрат могут ухудшить результаты «Норникеля». Помогут компании дефицит палладия и хорошие дивидендные выплаты

Прогноз Refinitiv: ₽23 984,54 за акцию на горизонте года, рекомендация покупать

«Норникель» — крупнейший в мире производитель высокосортного никеля и палладия. Он находится на четвертом месте по добыче платины и родия и входит в список ведущих производителей меди. Компания также занимается переработкой сырья, производит электрическую и тепловую энергию и занимается сбытом своей продукции.

Производственные мощности компании расположены в Норильском промышленном районе на Таймыре, на Кольском полуострове и в Забайкальском крае. За границей «Норникелю» принадлежат завод в Финляндии и предприятие по производству никелевого концентрата в ЮАР.

На данный момент 34,6% акций «Норникеля» владеет Владимир Потанин через кипрскую фирму Olderfrey Holdings. Еще 27,8% компании принадлежит Олегу Дерипаске через энергометаллургическую компанию En+ Group и «Русал». Остальные акции находятся в свободном обращении.

Почему выросли котировки

Бумаги «Норникеля» подорожали на 108% за последние полтора года. Помешать им не сумела даже пандемия. Котировки быстро восстановились после 31%-ного обвала февраля-марта и к 20 мая сумели достичь исторического максимума ₽22 952 за акцию.

Рост цен на палладий. «Стремительное восстановление акций «Норильского никеля» (после обвала), как и докризисный рост, во многом связаны с увеличением цен на палладий», — рассказал портфельный управляющий инвестиционной компании QBF Денис Иконников.

Помимо этого, рост котировок до кризиса был вызван повышенным спросом на катализаторы, ограничивающие выбросы в атмосферу в автомобилях с бензиновым двигателем. При производстве таких катализаторов используется палладий. На них приходится порядка 70% мирового спроса на палладий, пояснил эксперт.

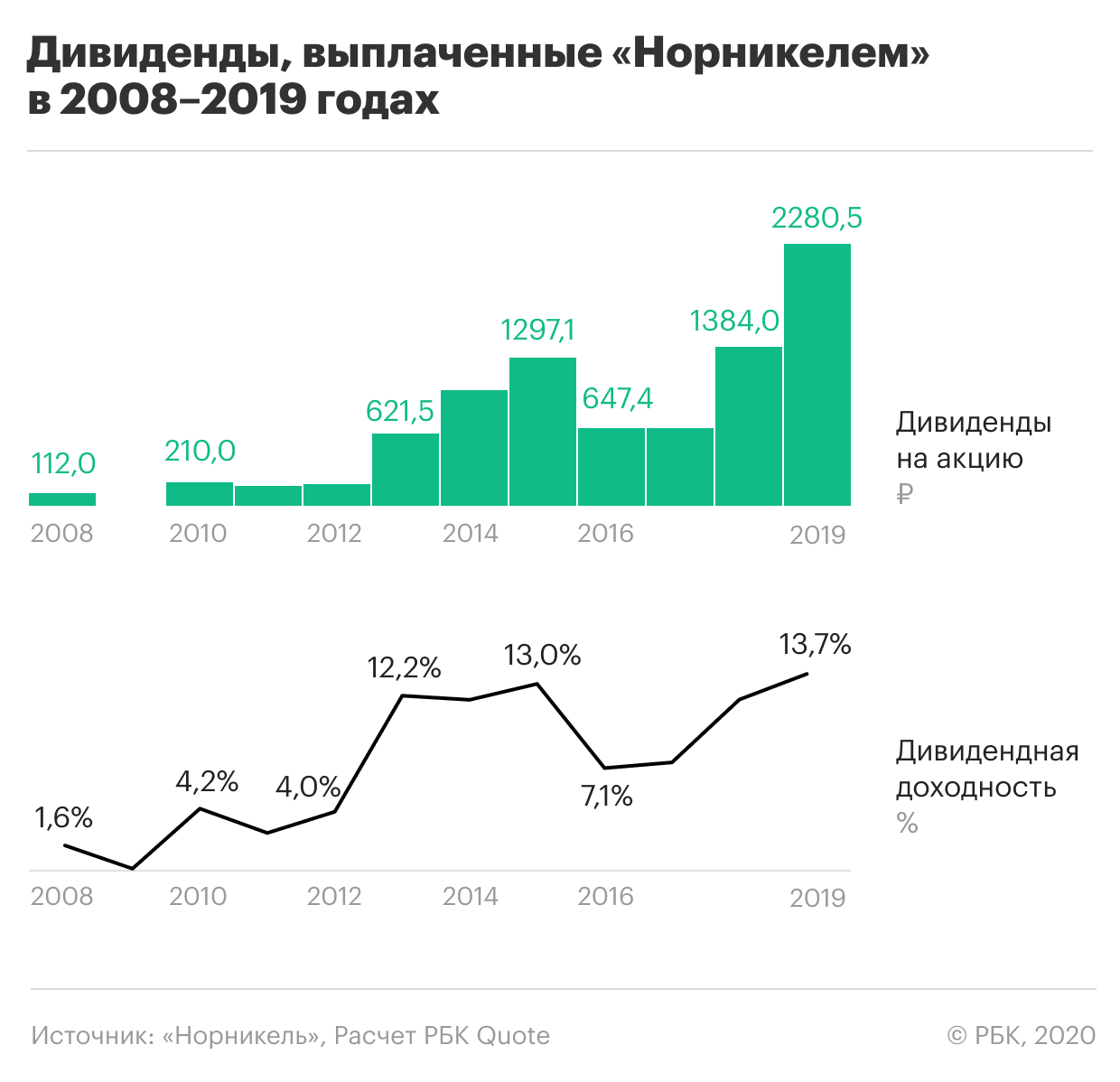

Дивиденды. В последние годы производитель выплачивает акционерам щедрые дивиденды. Благодаря им акции «Норникеля» пользуются большой популярностью среди инвесторов. По итогам 2019 года дивидендная доходность бумаг «Норникеля» достигла максимума в 13,4%, а общий размер дивидендов составил ₽2045,22 на акцию. Отчасти по этой причине акции быстро отскочили вверх после обвала в феврале-марте текущего года.

Стабильный рост показателей. На фоне роста цен на палладий, никель и платину выручка компании за три последних года увеличилась на 64%. По итогам 2019 года она составила рекордные ₽877,8 млрд ($13,56 млрд), что на 16% больше, чем годом ранее.

EBITDA в 2019 году выросла на 27%, а рентабельность EBITDA достигла 58,9%, что является очень высоким показателем при 20,3% в среднем по сектору.

Что ожидает компанию в 2020 году

В текущем году «Норникель» столкнулся сразу с двумя трудностями. С одной стороны, эпидемия COVID-19 привела к резкому ухудшению конъюнктуры рынков цветных металлов и возникновению избытка предложения.

С другой стороны, в прошлом году компания начала масштабный цикл инвестиционных проектов, требующих значительных ресурсов, пишет аналитик инвестиционной компании «Велес Капитал» Василий Сучков.

«На этом фоне мы ожидаем ухудшения финансовых показателей в ближайшие годы», — сказал эксперт.

Избыток предложения никеля и платины негативен для компании, так как не позволяет ценам на эти металлы расти. Никель с апреля торгуется в диапазоне около ₽11 800–12 500 за тонну. Цены на платину с марта тоже находятся в боковом диапазоне, несмотря на попытку в середине мая прорваться вверх.

Рост капитальных затрат. «Норникель» планирует резко увеличить капитальные затраты в 2020–2025 годах.

В ноябре прошлого года компания представила новую стратегию. Один из ее проектов — «Южный кластер» — предусматривает освоение запасов северной части месторождения «Норильск-1». Кроме того «Норникель» планирует расширить Талнахскую обогатительную фабрику и нарастить добычу руды на Таймырском полуострове.

Долговая нагрузка. Из-за увеличения капзатрат объем дивидендных выплат в 2020–2022 годах превысит свободный денежный поток в 1,5 раза, подсчитал Василий Сучков.

Что поддержит акции «Норникеля»

Дефицит палладия. Несмотря на падение спроса на металлы из-за пандемии COVID-19, эксперты ожидают образования дефицита платины и палладия в текущем году.

Из-за усиления пандемии COVID-19 рухнули продажи автомобилей и ювелирных изделий — двух ключевых секторов металлов платиновой группы (PGM), пишут аналитики Bank of America. Однако еще большее влияние самоизоляция оказала на горнодобывающую промышленность Южной Африки, которая производит соответственно 78% и 36% всей платины и палладия в мире.

Сейчас горнодобывающим компаниям в ЮАР разрешено использовать только половину от всего количества рабочих, обычно работающих на шахтах. Это говорит о том, что добыча в стране резко сократится в текущем году.

В то время как спрос на палладий в 2020 году снизится на 2,9%, предложение упадет еще больше — на 5,3%. В результате дефицит составит 1,5 млн унций, прогнозируют в Bank of America. В отношении платины эксперты прогнозируют дефицит в 323 тыс. унций.

Дивиденды. Несмотря на ожидаемое падение EBITDA и рост чистого долга, «Норникель» в 2020–2021 годах продолжит выплачивать дивиденды в размере 60% от EBITDA, полагает Василий Сучков. Согласно оценке эксперта, в текущем году компания в совокупности выплатит акционерам ₽1980 на акцию, в 2021 году — ₽1776 на акцию.

При определении размера дивидендов компания использует специальный нормализованный мультипликатор чистый долг/EBITDA. При его расчете из чистого долга вычитаются полугодовые дивиденды и депозиты со сроком погашения свыше 90 дней. По итогам 2019 года показатель составил 0,6х.

Новые источники дохода. Долгосрочные инвесторы смогут заработать на бумагах «Норникеля» благодаря росту производства гибридных автомобилей и электромобилей, полагают аналитики «Атона». Кроме того, «Норникель» может расширить свое присутствие в аккумуляторной промышленности. Сейчас в мире растет спрос на более эффективные источники энергии, которые можно получить с помощью катодов с высоким содержанием никеля.

Куда двинутся акции компании

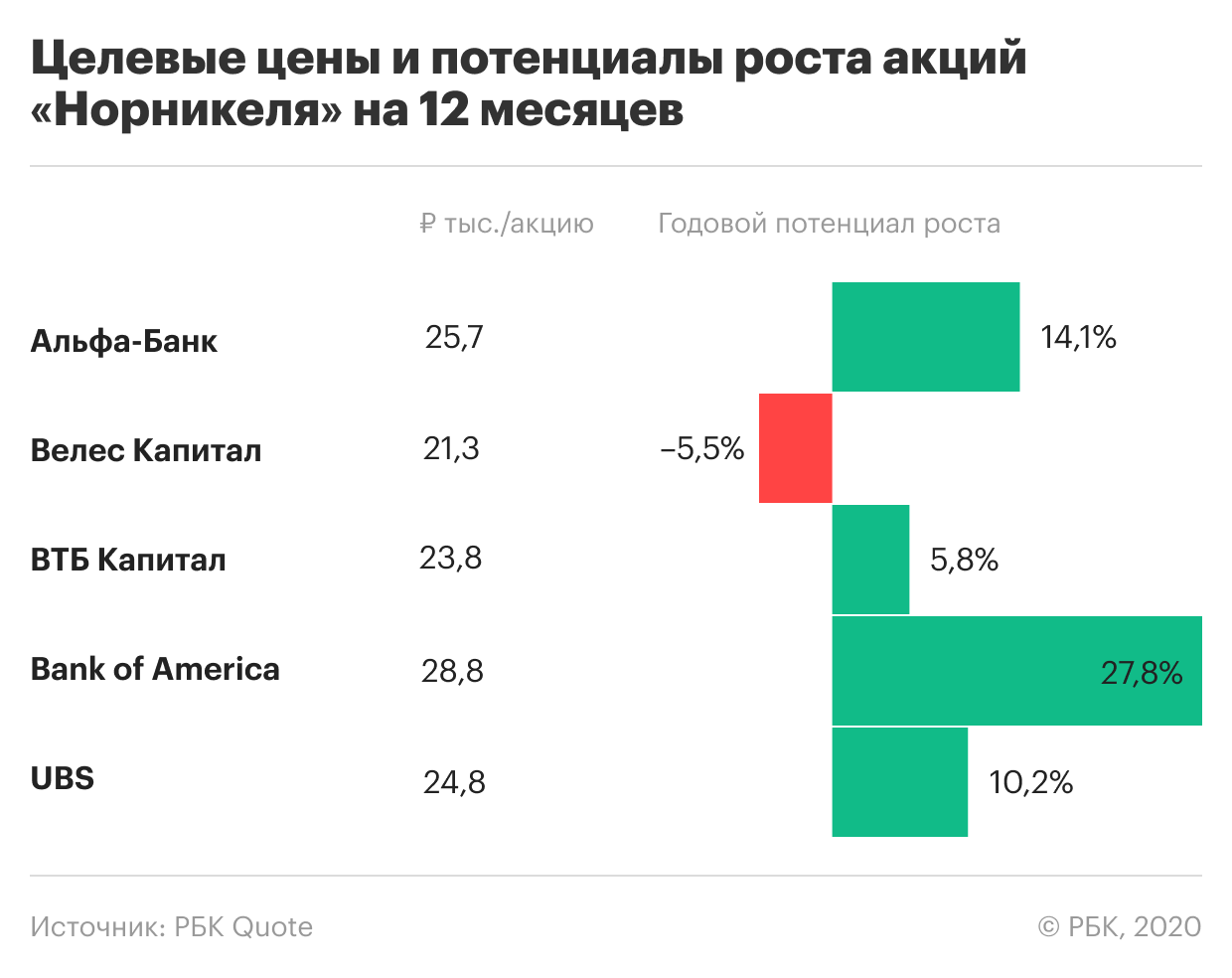

Аналитики Bank of America 29 мая повысили прогноз по акциям «Норникеля» с ₽26,6 тыс. до ₽28,8 тыс. ($40 за ADR) с рекомендацией покупать. В банке ожидают, что бумаги будут дорожать благодаря росту доходов «Норникеля» и более привлекательным дивидендам, чем у мировых аналогов.

Рублевая выручка производителя вырастет на фоне ослабления рубля на 13% с начала года и восстановления цен на палладий, считает Денис Иконников из QBF.

«В текущем году прогнозы (по акциям) умеренно-позитивные, основной фактор влияния — это спрос, который восстанавливается после первого квартала текущего года, — говорит аналитик Exante Сергей Красиков. — Даже если будут снижения, то незначительные, по крайней мере, если не подтвердятся повторные заражения COVID-19. В противном случае цена бумаг последует вслед за российским индексом».

«Нам нравится инвестиционный профиль компании, но на этих уровнях акции уже не стоят дешево. Главный риск для компании — падение конечного спроса в третьем квартале, а также возобновление конфликта между США и Китаем», — объяснил прогноз старший аналитик по металлургическому сектору «Атона» Андрей Лобазов.

На долю Китая приходится почти половина глобального спроса на цветные металлы, а также это крупнейший автомобильный рынок (где используется палладий), добавил он.

Все материалы нашего проекта доступны в Яндекс.Дзене. Подпишитесь, чтобы быть в курсе

Ценная бумага, привязанная к акциям определенной компании и выпущенная банком (банком-депозитарием).Главная возможность, которую дает инвестору депозитарная расписка, это возможность практически владеть акциями иностранной компании, но при этом оставаться в рамках законодательства банка-депозитария. Например, американская депозитарная расписка (АДР) на акции российской компании — это, с одной стороны, американская ценная бумага, торговля которой регулируется американским законодательством, с другой стороны, она дает право на долю прибыли и право голоса на собрании акционеров российской компании Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Новость

Комментарий

Совет директоров «Норникеля» накануне вечером рекомендовал промежуточные дивиденды за 9 месяцев 2021 г. в размере 1 523,17 руб. на акцию, чуть ниже прогнозов, ожидавших порядка 1600 руб. Тем не менее, это – рекордные дивиденды в истории компании. Доходность к текущей цене составляет порядка 6,8%. Реестр будет закрыт 14 января.

Несмотря на проблемы, преследовавшие «Норникель» в последние пару лет, он остается высокоэффективной компанией, а его акции – весьма доходными бумагами. По крайней мере, так будет до истечения в 2022 г. действия акционерного соглашения с «РУСАЛом», в соответствии с которым «Норникель» распределяет на дивиденды 60% EBITDA (при комфортном уровне долговой нагрузки).

Дивидендная доходность будет поддерживать акции «Норникеля». Сегодня она помогла им отыграть предыдущее двухдневное снижение, по состоянию на 17:00 мск они прибавляют 2,5%. Вместе с ними на 4,2% растут и акции «РУСАЛа», который владеет в «Норникеле» долей в 26,4%. Дивиденды «Норникеля» остаются важной частью доходов «РУСАЛа».

В 2022 г. «Норникель» ощутит рост налоговой нагрузки в связи с тем, что ожидается рост ставок НДПИ на добычу руд металлов в Красноярском крае. Тем не менее мы сохраняем позитивное отношение к акциям «Норникеля», полагая, что этот негатив уже учтен в цене акций, которые отстали о динамики рынка металлов в этом году.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

ГМК Норникель акции

Менеджмент норникеля ждет, что дивиденды за 21 год будут распределены по формуле акционерного соглашения

👉 Норникель планирует в 2022 году увеличить выпуск никеля до 205-215 тыс тонн, металлов платиновой группы — до 95-105 тонн

👉 Менеджмент норникеля ждет, что дивиденды за 21г будут распределены по формуле акционерного соглашения

👉 Норникель планирует в 2022 году увеличить выпуск никеля до 205-215 тыс тонн, металлов платиновой группы — до 95-105 тонн

👉 Менеджмент норникеля ждет, что дивиденды за 21г будут распределены по формуле акционерного соглашения

Авто-репост. Читать в блоге >>>

«ГМК «Норильский никель» Решения совета директоров

СООБЩЕНИЕ О СУЩЕСТВЕННОМ ФАКТЕ

«О проведении заседания совета директоров эмитента и его повестке дня, а также об отдельных решениях, принятых советом директоров эмитента»

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Горно-металлургическая компания «Норильский никель»

1.

Авто-репост. Читать в блоге >>>

![]()

«ГМК «Норильский никель» Проведение заседания совета директоров и его повестка дня

СООБЩЕНИЕ О СУЩЕСТВЕННОМ ФАКТЕ

«О проведении заседания совета директоров эмитента и его повестке дня, а также об отдельных решениях, принятых советом директоров эмитента»

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Горно-металлургическая компания «Норильский никель»

1.

Авто-репост. Читать в блоге >>>

![]()

StandartPoorDrunk, куда зовёт, извиняюсь?

В Рай!?

сегодня ожидаем: День Стратегии 2021

![]()

Быстрый ТА. Бумага у медведей и в даунканале! Какой рост, но ситуация улучшается. Поддержки и сопр. это границы канала 20 и 23. А также дневной мувинг 200 — 23.5, недельный 18.9.

Главная задача будет высадка лишних пассажиров. Цена сначала пойдет вниз, потом вверх. Сначала надо пробить вниз канал и там сбить стопы у спекулянтов. Потом ложно пробить вниз недельный мувинг, чтобы инвесторы избавились от бумаг panic sell (у них стопы ниже 200 нед. мувинга). И потом резво на север.

Вариант 2 с разворотом вверх от середины канала менее вероятен.

Для роста нужны драйверы, пока их нет.

![]()

29 ноября с 16:00 до 19:00 в Москве будет проходить День инвестора компании.

На мероприятии обсудят:

🔸стратегию устойчивого развития;

🔸операционную стратегию;

🔸стратегические проекты и стратегию экологичного роста;

🔸финансы и инновации;

🔸тенденции сырьевого рынка.

Завершит мероприятие сессия вопросов и ответов.

Зарегистрироваться можно по ссылке: nornickel-cmd2021.com

Русский, Полный тухляк, полгода бумага валилась на растущем рынке, щас будет несколько месяцев болтаться в боковике. Как в склепе.

RUNNER070, да. и будет болтаться, пока лишних пассажиров не выкинут. или пока движку турбовую не воткнут, которая всех поднимет.

Русский, А кто лишний то, а те кто покупал по 28000 лишний или как? Много раз слышал такие рассказы про лишних, а вот кто это толком сказать не могут.

RUNNER070, тут каждый сам решает, лишний он или нет. кого вытряхнут, тот значит и был лишним. выкинут вас — значит, лишний вы. выкинут меня — значит я лишний. все просто.

Русский, откуда вообще пошло слово лишний? От вельможных поди, которые считают себя пупами, а всех остальных можно на мясо в расход? НЕ! Скидывают СЛАБАКОВ, так считаю правильнее.

✔ ⓈⒺⓇⒼⒾⓄ, отнюдь. лишним может быть и сильный, а порой и умный — типа как коллега раннер — «Полный тухляк, полгода бумага валилась на растущем рынке, щас будет несколько месяцев болтаться в боковике»- такие пассажиры выходят и провожают глазами уходящий поезд, а пока они не выйдут, никто никуда не поедет. потому и лишние. ничего личного, просто бизнес.

Русский, Полностью выходить из Норникеля не собираюсь, продам половину после дивов и закрытия гепа, 23600 вполне устроит. Портфель у меня дивидендный-пенсионерский. Норникель одна самых убогих бумаг сейчас в портфеле.

RUNNER070, а почему убогих?

29 ноября с 16:00 до 19:00 в Москве будет проходить День инвестора компании.

На мероприятии обсудят:

🔸стратегию устойчивого развития;

🔸операционную стратегию;

🔸стратегические проекты и стратегию экологичного роста;

🔸финансы и инновации;

🔸тенденции сырьевого рынка.

Завершит мероприятие сессия вопросов и ответов.

Зарегистрироваться можно по ссылке: nornickel-cmd2021.com

Русский, Полный тухляк, полгода бумага валилась на растущем рынке, щас будет несколько месяцев болтаться в боковике. Как в склепе.

RUNNER070, да. и будет болтаться, пока лишних пассажиров не выкинут. или пока движку турбовую не воткнут, которая всех поднимет.

Русский, А кто лишний то, а те кто покупал по 28000 лишний или как? Много раз слышал такие рассказы про лишних, а вот кто это толком сказать не могут.

RUNNER070, тут каждый сам решает, лишний он или нет. кого вытряхнут, тот значит и был лишним. выкинут вас — значит, лишний вы. выкинут меня — значит я лишний. все просто.

Русский, откуда вообще пошло слово лишний? От вельможных поди, которые считают себя пупами, а всех остальных можно на мясо в расход? НЕ! Скидывают СЛАБАКОВ, так считаю правильнее.

✔ ⓈⒺⓇⒼⒾⓄ, отнюдь. лишним может быть и сильный, а порой и умный — типа как коллега раннер — «Полный тухляк, полгода бумага валилась на растущем рынке, щас будет несколько месяцев болтаться в боковике»- такие пассажиры выходят и провожают глазами уходящий поезд, а пока они не выйдут, никто никуда не поедет. потому и лишние. ничего личного, просто бизнес.

Русский, Полностью выходить из Норникеля не собираюсь, продам половину после дивов и закрытия гепа, 23600 вполне устроит. Портфель у меня дивидендный-пенсионерский. Норникель одна самых убогих бумаг сейчас в портфеле.

![]()

Быстрый ТА. Бумага у медведей и в даунканале! Какой рост, но ситуация улучшается. Поддержки и сопр. это границы канала 20 и 23. А также дневной мувинг 200 — 23.5, недельный 18.9.

Главная задача будет высадка лишних пассажиров. Сначала вниз, потом вверх. Сначала надо пробить вниз канал и ложно недельный мувинг, чтобы инвесторы избавились от бумаг в панике (у них стопы ниже 200 нед. мувинга). И потом резво на север.

Вариант 2 с разворотом вверх от середины канала менее вероятен.

Для роста нужны драйверы, пока их нет.

Быстрый ТА. Бумага у медведей и в даунканале! Какой рост. Поддержки и сопр. это границы канала 20 и 23. А также дневной мувинг 200 — 23.5, недельный 18.9.

Главная задача будет высадка лишних пассажиров. Сначала вниз, потом вверх.

![]()

![]()

А почему кстати все так уверены что в 22г будет уже другая див.политика действовать? Договор же действует до 23г вроде, то есть шансы что дивы все-таки будут по старой схеме платить еще есть.

![]()

StandartPoorDrunk, льют потихоньку весь ликвид. Похоже нерезы фиксят.

Пилат, боятся геополитических рисков может, но настолько ли они существенны сейчас, мне кажется что пока больше похоже на паник-сейл.

Пилат, Поэтому и Лондон и Нью Йорк как только видят возможность действительно хорошо заработать тут же начинают сбрасывать всех кто мало мальски послабее, чтобы загрести куш максимально. Ниточки то дёргают именно оттуда, пока мы слабее. Со временем нас научать это не игнорировать, но осознавать. Боливар не выдержит двоих, предрёк классик.

Краснов, я надеюсь, что еще при жизни увижу таки тот момент, когда пендосам за их баксвую макулатуру выпишут звездюль по полосатой морде, а не ценные материальные ресурсы. В принципе ситуация уже давно и громко орет о том, что решится все с ихним долгом по сценарию «кому мы должны, мы всех прощаем» — вопрос только в том, каким путем это будет реализовано. Даже не вдаваясь в глубокомысленные рассуждения возникает очевидный вопрос. Если мы враги Запада, то какого хрена 80 процентов фри-флоата акций наших компаний у «иностранных инвесторов». Понятно, что часть — это наши же, которые работают через оффшоры, но тем не менее. Ну и вдогонку — а зачем покупать у врагов газ, нефть, металлы и другие ресурсы поддерживая их экономику.

![]()

![]()

29 ноября с 16:00 до 19:00 в Москве будет проходить День инвестора компании.

На мероприятии обсудят:

🔸стратегию устойчивого развития;

🔸операционную стратегию;

🔸стратегические проекты и стратегию экологичного роста;

🔸финансы и инновации;

🔸тенденции сырьевого рынка.

Завершит мероприятие сессия вопросов и ответов.

Зарегистрироваться можно по ссылке: nornickel-cmd2021.com

Русский, Полный тухляк, полгода бумага валилась на растущем рынке, щас будет несколько месяцев болтаться в боковике. Как в склепе.

RUNNER070, да. и будет болтаться, пока лишних пассажиров не выкинут. или пока движку турбовую не воткнут, которая всех поднимет.

Русский, А кто лишний то, а те кто покупал по 28000 лишний или как? Много раз слышал такие рассказы про лишних, а вот кто это толком сказать не могут.

RUNNER070, тут каждый сам решает, лишний он или нет. кого вытряхнут, тот значит и был лишним. выкинут вас — значит, лишний вы. выкинут меня — значит я лишний. все просто.

Русский, откуда вообще пошло слово лишний? От вельможных поди, которые считают себя пупами, а всех остальных можно на мясо в расход? НЕ! Скидывают СЛАБАКОВ, так считаю правильнее.

✔ ⓈⒺⓇⒼⒾⓄ, отнюдь. лишним может быть и сильный, а порой и умный — типа как коллега раннер — «Полный тухляк, полгода бумага валилась на растущем рынке, щас будет несколько месяцев болтаться в боковике»- такие пассажиры выходят и провожают глазами уходящий поезд, а пока они не выйдут, никто никуда не поедет. потому и лишние. ничего личного, просто бизнес.

Русский, Полностью выходить из Норникеля не собираюсь, продам половину после дивов и закрытия гепа, 23600 вполне устроит. Портфель у меня дивидендный-пенсионерский. Норникель одна самых убогих бумаг сейчас в портфеле.

![]()

29 ноября с 16:00 до 19:00 в Москве будет проходить День инвестора компании.

На мероприятии обсудят:

🔸стратегию устойчивого развития;

🔸операционную стратегию;

🔸стратегические проекты и стратегию экологичного роста;

🔸финансы и инновации;

🔸тенденции сырьевого рынка.

Завершит мероприятие сессия вопросов и ответов.

Зарегистрироваться можно по ссылке: nornickel-cmd2021.com

Русский, Полный тухляк, полгода бумага валилась на растущем рынке, щас будет несколько месяцев болтаться в боковике. Как в склепе.

RUNNER070, да. и будет болтаться, пока лишних пассажиров не выкинут. или пока движку турбовую не воткнут, которая всех поднимет.

Русский, А кто лишний то, а те кто покупал по 28000 лишний или как? Много раз слышал такие рассказы про лишних, а вот кто это толком сказать не могут.

RUNNER070, тут каждый сам решает, лишний он или нет. кого вытряхнут, тот значит и был лишним. выкинут вас — значит, лишний вы. выкинут меня — значит я лишний. все просто.

Русский, откуда вообще пошло слово лишний? От вельможных поди, которые считают себя пупами, а всех остальных можно на мясо в расход? НЕ! Скидывают СЛАБАКОВ, так считаю правильнее.

✔ ⓈⒺⓇⒼⒾⓄ, отнюдь. лишним может быть и сильный, а порой и умный — типа как коллега раннер — «Полный тухляк, полгода бумага валилась на растущем рынке, щас будет несколько месяцев болтаться в боковике»- такие пассажиры выходят и провожают глазами уходящий поезд, а пока они не выйдут, никто никуда не поедет. потому и лишние. ничего личного, просто бизнес.

29 ноября с 16:00 до 19:00 в Москве будет проходить День инвестора компании.

На мероприятии обсудят:

🔸стратегию устойчивого развития;

🔸операционную стратегию;

🔸стратегические проекты и стратегию экологичного роста;

🔸финансы и инновации;

🔸тенденции сырьевого рынка.

Завершит мероприятие сессия вопросов и ответов.

Зарегистрироваться можно по ссылке: nornickel-cmd2021.com

Русский, Полный тухляк, полгода бумага валилась на растущем рынке, щас будет несколько месяцев болтаться в боковике. Как в склепе.

RUNNER070, да. и будет болтаться, пока лишних пассажиров не выкинут. или пока движку турбовую не воткнут, которая всех поднимет.

Русский, А кто лишний то, а те кто покупал по 28000 лишний или как? Много раз слышал такие рассказы про лишних, а вот кто это толком сказать не могут.

RUNNER070, тут каждый сам решает, лишний он или нет. кого вытряхнут, тот значит и был лишним. выкинут вас — значит, лишний вы. выкинут меня — значит я лишний. все просто.

Русский, откуда вообще пошло слово лишний? От вельможных поди, которые считают себя пупами, а всех остальных можно на мясо в расход? НЕ! Скидывают СЛАБАКОВ, так считаю правильнее.

✔ ⓈⒺⓇⒼⒾⓄ, отнюдь. лишним может быть и сильный, а порой и умный — типа как коллега раннер — «Полный тухляк, полгода бумага валилась на растущем рынке, щас будет несколько месяцев болтаться в боковике»- такие пассажиры выходят и провожают глазами уходящий поезд, а пока они не выйдут, никто никуда не поедет. потому и лишние. ничего личного, просто бизнес.

Русский, Наверное не лишний, а случайный. Это подходит к Вашему выражению. С слово лишний тут имеет относительное отношение.

Виктор Ч., как раз лишний, недающий взлететь. случайный это когда фонарем садишься, а оно взяло да поехало, причем бывает куда чаще, чем когда садишься в очевидную ракету.

Русский, Тогда выходит, что все, кто на этой ветке, могут быть лишними.

Русский, ну тогда это слово вообще бессмысленно))) Не думали, что они также про вас думают?)))

✔ ⓈⒺⓇⒼⒾⓄ, это не оценка, это свойство:) есть ли оно у меня — незнаю, зависит от свойств других участников, кто с чемоданами (а то и налегке) на выход пойдет.

![]()

29 ноября с 16:00 до 19:00 в Москве будет проходить День инвестора компании.

На мероприятии обсудят:

🔸стратегию устойчивого развития;

🔸операционную стратегию;

🔸стратегические проекты и стратегию экологичного роста;

🔸финансы и инновации;

🔸тенденции сырьевого рынка.

Завершит мероприятие сессия вопросов и ответов.

Зарегистрироваться можно по ссылке: nornickel-cmd2021.com

Русский, Полный тухляк, полгода бумага валилась на растущем рынке, щас будет несколько месяцев болтаться в боковике. Как в склепе.

RUNNER070, да. и будет болтаться, пока лишних пассажиров не выкинут. или пока движку турбовую не воткнут, которая всех поднимет.

Русский, А кто лишний то, а те кто покупал по 28000 лишний или как? Много раз слышал такие рассказы про лишних, а вот кто это толком сказать не могут.

RUNNER070, тут каждый сам решает, лишний он или нет. кого вытряхнут, тот значит и был лишним. выкинут вас — значит, лишний вы. выкинут меня — значит я лишний. все просто.

Русский, откуда вообще пошло слово лишний? От вельможных поди, которые считают себя пупами, а всех остальных можно на мясо в расход? НЕ! Скидывают СЛАБАКОВ, так считаю правильнее.

✔ ⓈⒺⓇⒼⒾⓄ, отнюдь. лишним может быть и сильный, а порой и умный — типа как коллега раннер — «Полный тухляк, полгода бумага валилась на растущем рынке, щас будет несколько месяцев болтаться в боковике»- такие пассажиры выходят и провожают глазами уходящий поезд, а пока они не выйдут, никто никуда не поедет. потому и лишние. ничего личного, просто бизнес.

Русский, Наверное не лишний, а случайный. Это подходит к Вашему выражению. С слово лишний тут имеет относительное отношение.

Виктор Ч., как раз лишний, недающий взлететь. случайный это когда фонарем садишься, а оно взяло да поехало, причем бывает куда чаще, чем когда садишься в очевидную ракету.

Русский, Тогда выходит, что все, кто на этой ветке, могут быть лишними.

Русский, ну тогда это слово вообще бессмысленно))) Не думали, что они также про вас думают?)))

По 19700-20000 увидим бумагу после отсечки. Надолго-ли? Это вопрос интересный

IliaM, увидим ровно до тех пор пока мои вёдра из стакана не уйдут!

Мой взгляд на ситуацию по Нор.никелю. Находимся на этапе глобального разворота на обновление хая. Т.е. сейчас лучшая цена. Другой вопрос за какой период времени перехай произойдет. Если 28 000 обновит в ноябре 2022 это будет 27-30% от текущей цены + предстоящие дивы примерно 14%, итого примерно 41-44%. Положительный сценарий это сворачивание ковидных ограничений, в этом случае перехай может быть и в июне на дивах

Либо новое соглашение Потанина и Дерепаски даст значительный рывок

Ну либо к Потанину приедет доктор, что тоже нельзя исключать.

Отрицательный сценарий: это политическое давление и ограничения ковида, в это случае за год можем не дойти до 28000 за год и встанем где-то в середине

Либо Потанин продавливает значительное уменьшение дивов

В оба сценария не закладываю падение цен на металлы, очевидно что компания в тренде спроса