Аэрофлот. Продавцы достигли первой цели падения, что дальше

Итоги торгов

На предыдущей торговой сессии акции Аэрофлота упали на 1,27%. Цена на закрытии составила 65,2 руб. Акции торговались лучше рынка. Объем торгов составил 0,91 млрд руб.

Краткосрочная картина

В понедельник акции достигли первой неотработанной цели снижения на отметке 65 по старшим таймфреймам: дневному и недельному. Участники рынка начали откупать бумаги на отметке 65, что в пользу локального роста.

Техническая картина располагает к отскоку к ближайшему недельному уровню сопротивления 66 для проверки сил продавцов. Если цена не сможет закрепиться над ним и начнется откат ниже рубежа 65,7, то падение может продолжиться к следующей цели 64,3 и области 62,5–63,2.

Если акции пройдут выше уровня 66, следующая цель будет в районе 68–68,5. Зона 68–68,5 важна для возобновления up-тренда с основными среднесрочными целями роста в районе 74–76. Эта область будет интересной для сокращения длинных позиций.

На 4-часовом графике кривая RSI в нейтральной зоне на отметке 46 п. На индикаторе RSI не наблюдается расхождение с графиком. На дневном графике цена находится под 50- и 200-дневной скользящей средней. Эти факторы указывают на среднесрочную слабость покупателей. В первую очередь смотрим за отработкой уровней сопротивления и поддержки: 68,5 и 65.

Внешний фон

Внешний фон с утра умеренно негативный. Фьючерс на индекс S&P 500 снижается на 0,2%. Азиатские индексы торгуются разнонаправленно. Нефть Brent в минусе на 0,8%. При сохранении фона открытие по акциям Аэрофлота пройдет чуть ниже уровня закрытия понедельника.

Сопротивления: 65,7 / 66 / 68

Поддержки: 65,2 / 65 / 64,5

Долгосрочная картина

Максимум в акциях Аэрофлота был установлен в июле 2017 г., с этого месяца бумаги находятся в нисходящем тренде. За этот период котировки показали снижение на 77% в марте 2020 г.

В октябре произошло тестирование на прочность сильного уровня поддержки 55, и он устоял. А уже 9 ноября прошел самый крупный дневной объем торгов за всю историю, что является сильным аргументом в пользу окончания падения и формирования нового бычьего тренда.

На этой неделе акции снова находятся ниже поддержки 68,5 и пробили ближайший недельный уровень 66. За счет этого возобновление среднесрочного роста отменено. Если недельной свече удастся закрепиться под уровнем поддержки 66, то дорога откроется к отметкам 64,3 и максимальной 63.

Для уверенного роста нужно закрепление над рубежом 68,5, в этом случае следующей основной целью станет область 74–76 и максимальная 78–82. Эти отметки будут оптимальными для фиксации прибыли в открытых длинных позициях, так как после их достижения высока вероятность продолжения коррекции без позитивных фундаментальных драйверов.

БКС Мир инвестиций

Рекомендованные новости

Рубль укрепляется опережающими темпами

Кто сегодня в лидерах отскока

Отчет Газпрома за III квартал. Отличные результаты

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Пик популярности соцмедиа в прошлом?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

«Аэрофлот» получил ₽22 млрд убытка. Что будет с бумагами авиаперевозчика

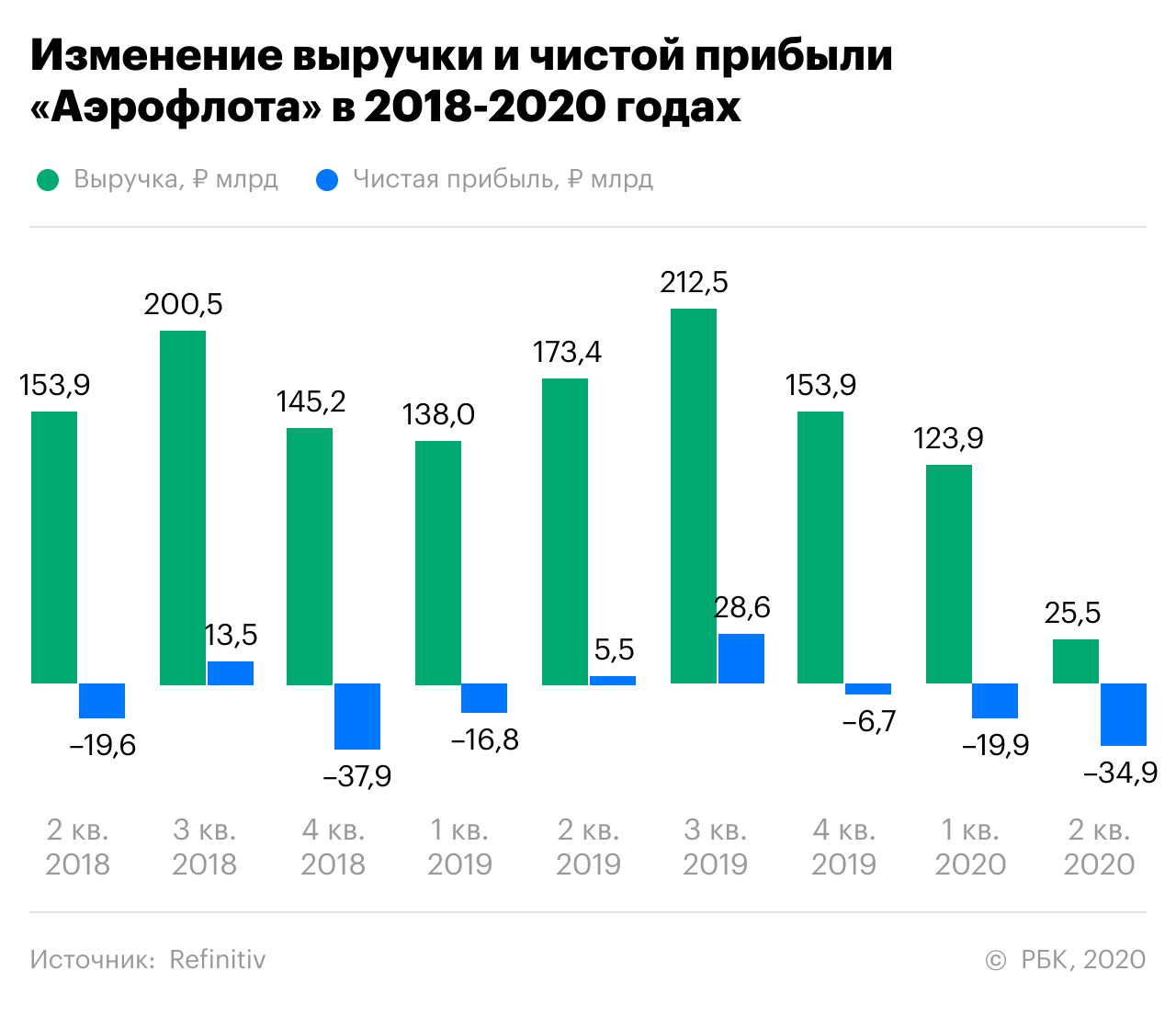

Отчет за первый квартал: миллиардные убытки и резкое падение выручки

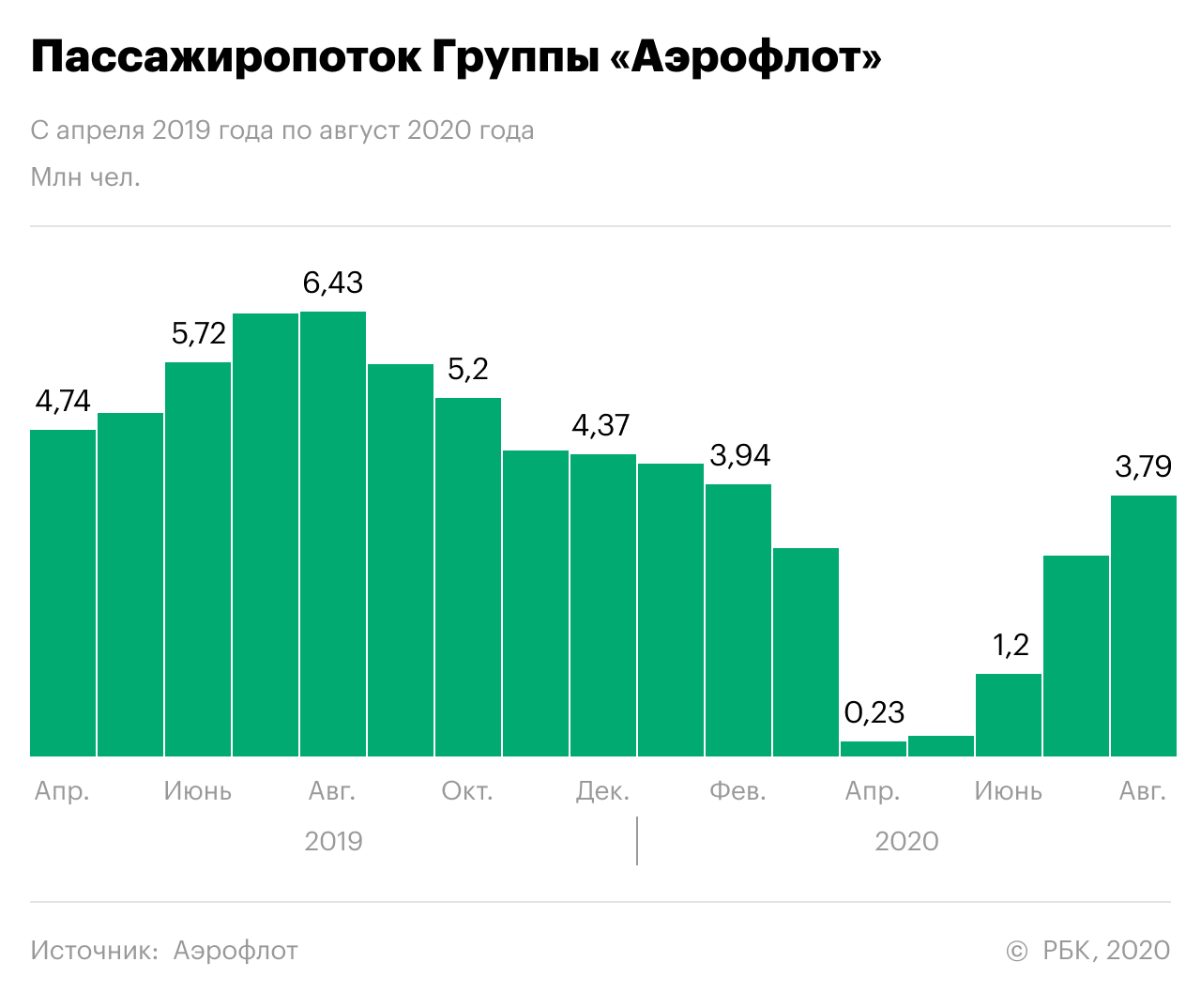

Как следует из отчета компании, распространение коронавируса оказало влияние на деятельность авиакомпании в марте 2020 года. Если в январе и феврале пассажиропоток «Аэрофлота» оставался примерно на уровне 2019 года, то в марте он просел на 37,4% из-за введения карантина.

Общая квартальная выручка сократилась до ₽123,9 млрд, что на 10,2% меньше чем в первом квартале 2019 года. Доход от перевозок составил ₽111,4 млрд, что на 9,9% меньше, чем за аналогичный период прошлого года. Прочая выручка упала до ₽12,48 млрд, на 14,6%.

Убыток компании увеличился до ₽22,48 млрд (-42,8%). Чистый убыток с поправкой на переоценку арендных обязательств составил ₽15,77 млрд.

Поддержку показателям «Аэрофлота» оказал сегмент грузовых перевозок: выручка от них увеличилась на 15,1%. В этом компании помогла переориентация ряда широкофюзеляжных воздушных судов под грузовые перевозки. Однако в целом данный сегмент занимает незначительную долю в общем потоке операций компании.

Существенное падение выручки и прибыли «Аэрофлота» по итогам первом квартала было ожидаемым. Результаты компании оказались в целом близки к ожиданиям аналитиков, предвидевших такое падение после вспышки COVID и закрытия границ.

Отчет за второй квартал должен быть хуже

Пик карантинных мер пришелся на апрель — в том месяце объем авиаперевозок снизился на 90%, что означает снижение выручки на десятки миллиардов рублей. По оценкам начальника управления торговых операций на российском фондовом рынке ИК «Фридом Финанс» Георгия Ващенко, за апрель и май «Аэрофлот» потерял ₽80 млрд выручки.

По мнению начальника отдела персонального брокерского обслуживания компании «БКС Брокер» Сергея Кучина, по итогам второго квартала «Аэрофлот» может продемонстрировать двукратное снижение выручки.

Аналитик инвестиционного холдинга «Финам» Наталья Малых отметила, что тенденции на ухудшение операционных и финансовых показателей будут актуальны в течение всего года, так как отрасль авиаперевозок является одной из наиболее уязвимых. Она добавила, что результаты первого квартала мало индикативны, так как эффект от ограничительных мер проявился уже в большей степени в апреле.

«Операционный отчет за апрель отразил практически исчезновение пассажиропотока как по международным направлениям (-99,5% по сравнению с прошлым годом), так и по внутренним (-91,6%). По мере ослабления карантинных мер пассажиры начнут постепенно возвращаться, но вряд ли мы увидим полное восстановление даже в третьем квартале. Для этого необходимо не только снятие ограничений по направлениям полетов, но и платежеспособный спрос, который заметно упал», — заключила Малых.

Меры господдержки поддержат «Аэрофлот», но не сильно помогут компании

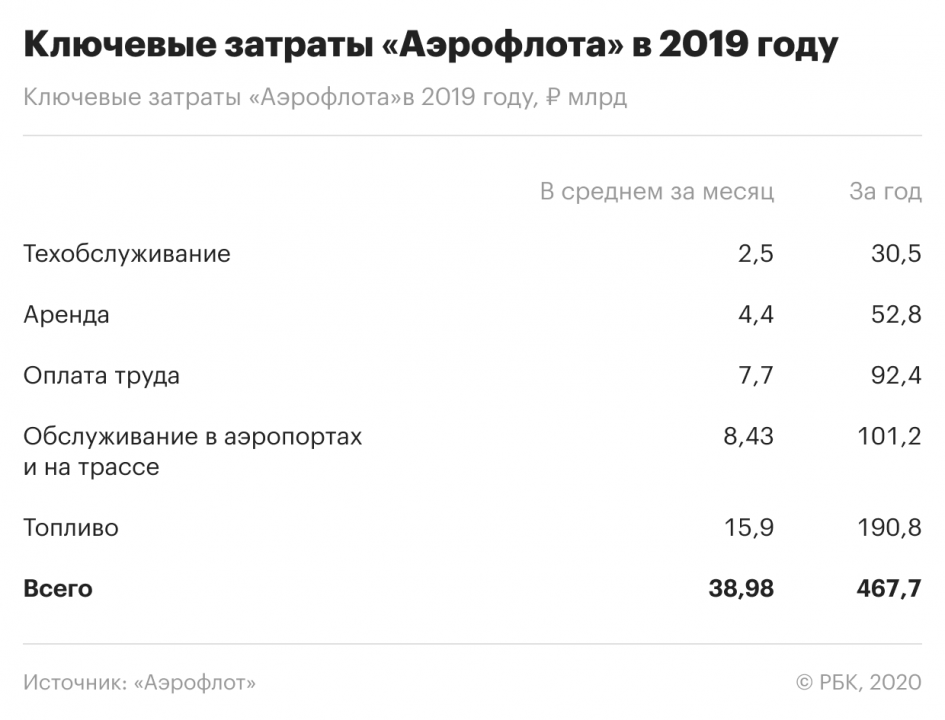

Расходы компании должны снизиться из-за снижения пассажиропотока естественным путем: к примеру, по итогам первого квартала траты на топливо упали на 12%, до ₽38,6 млрд, траты на обслуживание пассажиров — на 20%, а расходы на связь — на 25%. Также «Аэрофлот» сократил управленческие и маркетинговые расходы.

По мнению аналитика управления торговых операций на российском фондовом рынке компании «Фридом Финанс» Александра Осина, меры государственной поддержки помогут компании, но не станут определяющими.

«Выделенные государством в апреле ₽23 млрд господдержки — это хорошая компенсация процентных расходов «Аэрофлота». То есть государство поможет компании с высокой вероятностью не обанкротиться. Но стимулов эта программа не содержит. Помочь «Аэрофлоту» может только отмена карантина в России и мире», — уверен эксперт.

Дно рынка авиаперевозок позади. Но эксперты пока осторожно относятся к акциям «Аэрофлота»

«Аэрофлот» постепенно возвращается к активной работе. Его дочерняя авиакомпания «Победа» возобновила полеты 31 мая после двухмесячной приостановки, открыв продажу по 34 направлениям внутри России. А 1 июня уже заявила, что до конца июля собирается полностью восстановить летнее расписание рейсов. Таким образом, лоукостер вернет в работу все 30 самолетов Boeing-737, курсирующих по 83 направлениям.

Поддержку котировкам компании также оказывают последние рекомендации Роспотребнадзора, разрешившего полностью заполнять салоны самолетов. Ранее предполагалось заполнение пассажирами не более чем на 50% — это фактически делало полеты нерентабельными.

В «Аэрофлоте» рассчитывают возобновить полеты за рубеж в третьем квартале 2020 года. С 3 апреля в России действует полный запрет на международные авиаперевозки — разрешены только рейсы для возвращения россиян домой.

Начальник отдела персонального брокерского обслуживания компании «БКС Брокер» Сергей Кучин отметил, что рынок авиаперевозок прошел дно по объемам и с мая ожидается положительная динамика движения месяц к месяцу. Он добавил, что негатив в акции «Аэрофлота» заложен уже давно, но привлекательного в текущих котировках также не видит — V-образного восстановления ждать не стоит из-за значительной доли международного трафика в объемах «Аэрофлота», который вряд ли в ближайшее время восстановится до докризисных уровней.

«Акции отреагировали ростом на отчет за первый квартал, но текущий курс я считаю необоснованным. Этот год ожидается убыточным: согласно консенсусу Reuters, чистый годовой убыток превысит ₽40 млрд, и покупать бумаги «Аэрофлота» пока рискованно», — заявила Наталья Малых.

Ведущий аналитик компании «Открытие Брокер» Андрей Кочетков считает, что «Аэрофлот» находится в хорошей позиции для восстановления своей деятельности в полном объеме: «Во втором квартале негативный эффект от COVID-19 может оказаться еще больше, но уже во втором полугодии мы ждем улучшения динамики финансовых показателей. Сначала восстановление будет более активным на внутренних авиаперевозках, а затем уже и на зарубежных».

«Учитывая, что долговые риски купируются фактором господдержки, «Аэрофлот» остается существенно недооцененным по отношению к иностранным аналогам на развивающихся рынках», — заключил Александр Осин.

Все материалы нашего проекта доступны в Яндекс.Дзене. Подпишитесь, чтобы быть в курсе

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Аэрофлот. Самолеты летают, но акции почему не растут

Определим фундаментальные и технические основания стоимости бумаг Аэрофлота.

Акции Аэрофлота по-прежнему остаются в перечне аутсайдеров рынка: бумаги на 7% ниже уровней начала года при росте индекса МосБиржи на 15%.

Интересно, что из трех отраслей, наиболее пострадавших в 2020 г., — нефтегазовая, финансовая, транспортная — лишь авиапредприятия так и не смогли адаптироваться к вызовам. Банки и нефтянка полностью восстановились, их акции стремительно перекочевали в лидеры рынка.

В последние 1,5 года мир находится в состоянии перманентного кризиса: заградительные барьеры то ослабевают, то вновь усиливаются. Поскольку неопределенность распространения вируса сохраняется, не наблюдаем особого рвения и у инвесторов вкладываться в сегмент авиаперевозок. Временные улучшения операционно-финансовых показателей авиакомпаний пока не рассматриваются в качестве устойчивой тенденции. Отсюда и слабый сентимент в акциях Аэрофлота.

Сложно абстрагироваться от официально объявленной ВОЗ третьей волны пандемии, но все-таки рассмотрим текущие фундаментальные вводные эмитента и сделаем предположение о дальнейшей динамике бумаг на основе технического анализа.

Тяжело, но уже лучше

Поскольку жесткие ограничения, по сути, стали действовать только в марте 2020 г., а январь-февраль еще характеризовался подъемом, то по итогам I квартала 2021 г. по-прежнему наблюдалось резкое падение результатов Аэрофлота.

Выручка группы за первые три месяца 2021 г. снизилась на 39% относительно аналогичного периода прошлого года, а чистый убыток превысил 25 млрд руб. Хотя, после убытка почти в 44 млрд руб. в традиционно высоком IV квартале, не все так критично.

30 августа ожидается выход отчетности за II квартал. Очевидно, что эффект низкой базы прошлого года приведет к кратному скачку показателей. Если в апреле-мае пассажиропоток увеличился более чем в 10 раз, то в июне компания перевезла почти в 4 раза больше, чем в июне 2020 г. Занятость пассажирских кресел превысила 80%.

Слабым местом фундаментального кейса компании служит именно высокомаржинальный международный трафик на фоне особенностей возведения барьеров отдельными странами мира. Пассажиропоток на внешних авиалиниях просел на 81% относительно I квартала 2020 г.. Но уже за 5 месяцев 2021 г. просадка скорректировалась до 60%. Здесь все зависит исключительно от ввода направлений. Количество международных рейсов сократилось на 60%.

Внутренняя же компонента трафика полностью восстановлена, метрики пассажиропотока говорят о превышении показателей 2019 г. Отдельно за 5 месяцев текущего года произошел рост показателя на 75% относительно января-мая 2020 г. А количество внутренних линий увеличилось на 42%.

Несмотря на трудности и вынужденный простой, компания выполняет обязательства по лизинговым платежам. Важным моментом служит поддержание ликвидности: на конец I квартала денежные средства превышали 78 млрд руб., а значительная часть средств от допэмиссии 2020 г. сохранена. Узкое место — продолжающийся рост цен на топливо.

Техническая картина не вызывает бурного оптимизма, но уже и не вводит в уныние. После октябрьской волны падения, вызванной допэмиссией акций по 60 руб., бумага остается в среднесрочном повышательном тренде.

Сейчас, как раз в районе 66 руб., и проходит граница спроса. Если ее удастся отстоять, это придаст сил для очередного захода на горизонтальное сопротивление в области 75 руб., пробить которое без фундаментального драйвера или повышенных ожиданий стабилизации в отрасли все же будет крайне проблематично. В противном случае, прорыв трендовой вновь направит бумагу в окрестности 60 руб.

Вопрос достижения докризисных значений сейчас не стоит, а вот движение в область 90 руб. допустимо при кардинальном улучшении эпидемиологической обстановки в мире и России.

Многих беспокоит вопрос кратного увеличения количества акций после SPO. Видится, это не является фактором давления: доля государства и квазигосударственных структур не поступит на рынок — навес, по сути, исключен, а рыночные оценки компании до существенного события уже включали в себя пагубное влияние кризиса.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Рубль укрепляется опережающими темпами

Кто сегодня в лидерах отскока

Отчет Газпрома за III квартал. Отличные результаты

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Пик популярности соцмедиа в прошлом?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

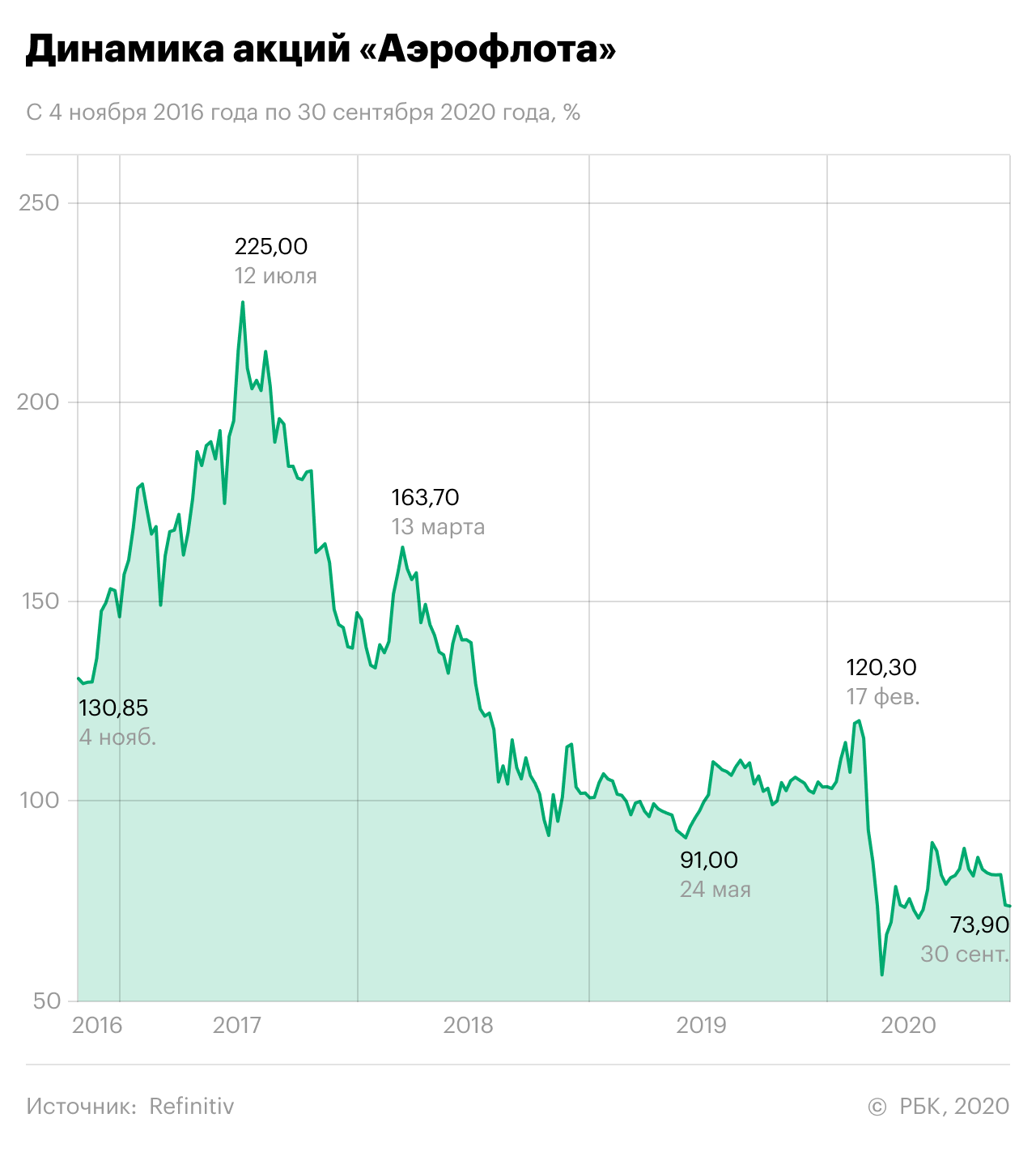

Стоимость бумаг 12 июля 2017 года: ₽225 за акцию

Стоимость сейчас: ₽69 за акцию

Причина падения: сильная перекупленность бумаг, рост цен на авиакеросин и пандемия

Перспективы: компании поможет выпуск новых акций и «Победа»

Риски: вторая волна коронавируса и большие долги

Компания «Аэрофлот» — одна из старейших авиакомпаний мира. Ей почти 100 лет. Перевозчик базируется в аэропорту Шереметьево, откуда осуществляет основные перелеты. Пять российских филиалов находятся в Санкт-Петербурге, Калининграде, Перми, Красноярске и Владивостоке.

Родоначальником «Аэрофлота» стало Российское общество воздушного флота «Добролет», которое появилось в 1923 году. В том же году открылся первый в СССР регулярный пассажирский воздушный маршрут Москва — Нижний Новгород. Перелет занимал два часа и проходил только в дневное время над железной дорогой, чтобы пилот не сбился с пути.

В 2011 году государство отдало под управление «Аэрофлота» несколько региональных компаний. Так образовалась Группа «Аэрофлот». Помимо самого «Аэрофлота», в нее входит авиакомпания «Аврора», работающая на дальневосточных направлениях, авиакомпания среднего ценового сегмента «Россия» и единственный в России классический лоукостер «Победа».

Контрольный пакет акций «Аэрофлота» — 51,17% — принадлежит государству. У институциональных инвесторов сейчас 35,7%. Еще 3,5% на балансе у госкорпорации «Ростех», 5,1% принадлежит физическим лицам, 0,1% — менеджменту компании, еще 4,3% — казначейский пакет. После выпуска новых акций, намеченного на 9 октября, эти доли будут размыты, кроме государственной. Чтобы сохранить контролирующий пакет, правительство купит дополнительно около 970 млн бумаг.

Почему упали акции «Аэрофлота»

Акции «Аэрофлота» начали резко падать в середине 2017 года. За три года котировки обвалились почти на 70%.

В 2015 году большие долги привели к банкротству главного конкурента «Аэрофлота» — авиакомпании «Трансаэро». Трудности соперника подтолкнули акции «Аэрофлота» вверх. Всего за два года — с 2015-го по 2017-й — они подорожали на 497%, до исторического максимума ₽225 на акцию.

Тогда котировкам нужен был лишь триггер, который запустит падение. Им стал неудачный финансовый отчет «Аэрофлота» за девять месяцев 2017 года. За три квартала чистая прибыль перевозчика обвалилась на 38%. Вместе с ней упали ожидания инвесторов по дивидендам и котировки.

Высокие цены на авиакеросин. Падение акций усугубил начавшийся рост цен на авиакеросин — топливо дорожало вслед за ценой на нефть. Это увеличило затраты «Аэрофлота», что немедленно отразилось на финансовых результатах, а затем и акциях.

Пандемия. Следующая волна снижения в акциях пришлась на февраль-март 2020 года. Вместе с паникующим рынком акции «Аэрофлота» обвалились на 53%. Авиационная отрасль — одна из наиболее пострадавших от пандемии и жесткого карантина. В особенности из-за закрытия границ и прекращения международных перелетов.

По итогам первого полугодия 2020 года пассажиропоток в компании упал на 54,2%. Как итог — выручка снизилась на 52% по сравнению с аналогичным периодом прошлого года — до ₽149,4 млрд, а чистый убыток составил ₽58,3 млрд. Долги на конец июня выросли в четыре раза по сравнению с прошлым годом. На этом фоне акции «Аэрофлота» так и не смогли восстановиться до предкризисного уровня.

Что сыграет против «Аэрофлота»

Большие долги. По заявлению главы Сбербанка Германа Грефа, сейчас «Аэрофлоту» с трудом удается обслуживать свои долги. Представитель перевозчика Михаил Демин в ответ сказал, что группа своевременно выполняет обязательства, а слова Грефа — это «фигура речи».

Только в 2020 году авиаперевозчик привлек кредитов в общей сложности на ₽27 млрд, чтобы пережить пандемию. На 30 июня кредиты и займы «Аэрофлота» составили ₽64,4 млрд против ₽15,8 млрд годом ранее.

Вторая волна коронавируса. Восстановление «Аэрофлота» после пандемии может прервать новый всплеск заболеваемости COVID. Сейчас многие страны вновь вводят ограничения. Без сомнения, это задержит уже начавшийся было процесс возобновления международных перелетов и роста показателей.

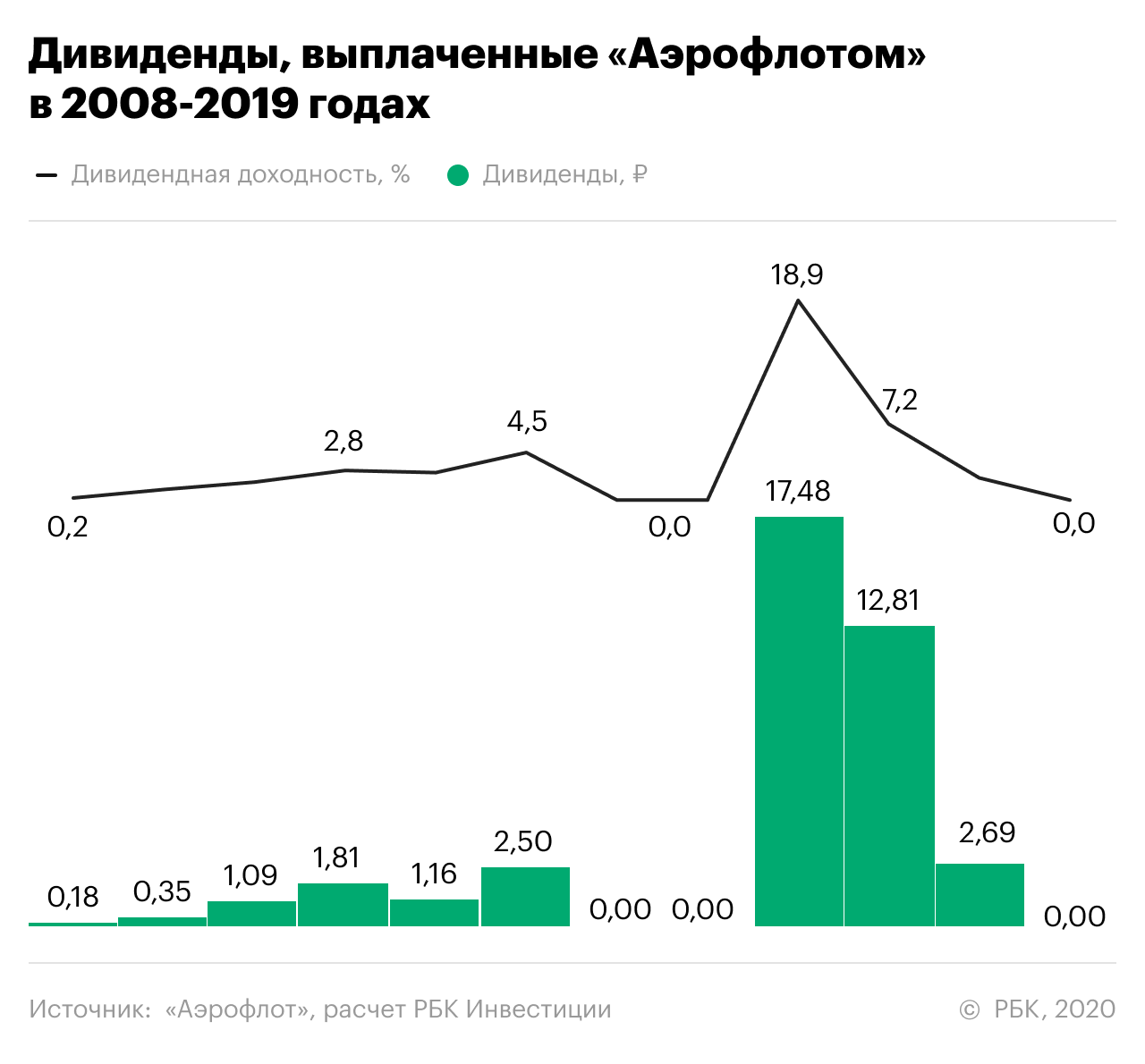

Дивиденды. С 2016 по 2018 год «Аэрофлот» выплатил акционерам 50% от чистой прибыли, хотя дивидендная политика предусматривает лишь 25% от чистой прибыли по МСФО. Однако пандемия прервала цепочку дивидендных выплат — руководство компании решило не выплачивать дивиденды за 2019 год.

По мнению руководителя аналитического департамента AMarkets Артема Деева, быстрого возвращения выплат не будет, так как восстановление авиационной отрасли займет три — пять лет. «Очевидно, что крупнейшей авиакомпании правительство окажет помощь, но о выплате дивидендов, скорее всего, стоит забыть на долгий период», — заметил он

Что поможет «Аэрофлоту»

Фокус на «Победу». Аналитик инвестиционно-финансовой компании «Солид» Дмитрий Донецкий связывает будущее «Аэрофлота» с его дочерней компанией — быстрорастущим российским бюджетным авиаперевозчиком «Победа». По его расчетам, к 2030 году 60–70% дохода группы будет составлять именно это подразделение.

Дополнительная эмиссия акций (FPO). Выпуск новых акций является спасительным для перевозчика, считает Донецкий. Авиаотрасль во всем мире оказалась под давлением, и пока восстановление идет довольно медленно. По самым оптимистичным оценкам, восстановление к уровню 2019 года займет еще полтора года. Поэтому Аэрофлот планирует привлечь деньги «с запасом», говорит он.

«Тем не менее размер допэмиссии и цена размещения акций оказались ниже ожиданий инвесторов, что окажет негативную динамику на котировки в краткосрочной перспективе», — предупреждает эксперт.

Старший вице-президент ВТБ Владимир Потапов считает, что перспективы у акций «Аэрофлота», несомненно, есть. «Индекс MSCI World уже полностью отыграл падение и даже вышел в положительную зону, тогда как индекс мировых авиаперевозчиков MSCI World Airlines с начала года потерял 49%. В перспективе это сулит почти двукратный рост в случае полного восстановления котировок», — сказал эксперт.

Акции «Аэрофлота» подойдут долгосрочным инвесторам, говорят аналитики. «В связи с усилением заболеваемости COVID-19 снижается вероятность полного возобновления международного сообщения до конца года. Не исключено, что это произойдет не ранее второго квартала 2021 года», — рассуждает начальник управления операций на российском рынке инвесткомпании «Фридом Финанс» Георгий Ващенко.

Потапов отмечает, что датой отсчета для восстановления отрасли можно считать появление вакцины. Если она будет доступна к концу 2020 года, то на полномасштабное снятие ограничений и восстановление международного авиасообщения можно рассчитывать лишь в 2021 году. Полное же восстановление мировой авиаотрасли продлится вплоть до 2024 года, говорит он.

Принять участие в размещении акций «Аэрофлота» может любой желающий: заявки принимаются до 16:00 мск 8 октября, входной порог — всего десять акций. Если будет собрано нужное количество заявок на размещение, то их прием может быть завершен досрочно. Мы написали подробную инструкцию, как это сделать