▫️ Капитализация: 39 млрд

▫️ Выручка TTM: 24 млрд

▫️ Прибыль TTM: 10,6 млрд

▫️ P/E fwd 2021:5,6

▫️ P/B:1,7

▫️ Прогноз. дивиденды 2021: 9%

👉 В 1П2021 выручка от платежей, связанных со ставками составила 37% от платежного бизнеса (3,4 млрд рублей)

Существенную долю выручки генерируют денежные переводы во 2кв2021 наблюдался рост выручки от денежных переводов на 77% г/г, при увеличении объема платежей на 71%.

E-commerce показал незначительный рост объема платежей (+4% г/г) за 2кв2021, но существенное падение выручки (-15% г/г).

Остальные сегменты бизнеса генерируют незначительные доли выручки.

👉 Компания выплачивала и намерена выплачивать 50% от чистой прибыли в виде дивидендов.

✅ Компания продала убыточные проекты Рокетбанк и Совесть, что снизило операционные расходы на 26%, а SGA на 12%.

✅ Если денежные переводы продолжат расти такими же темпами, как в последние кварталы, то компания достаточно быстро (в 2023-24 году) компенсирует финансовые показатели 2020 года, даже с учетом падения некоторых сегментов.

❌ В 2020-2021 годах с компанией произошло несколько серьезных негативных моментов:

1. ЦБ в 2020 году ввел для QIWI ограничения платежей в пользу иностранных торговых компаний. Скорее всего, это связано с переводами для казино и прочих «магазинов».

👆 Я думаю, что ЕДИНЫХ центров учёта вряд ли будет несколько, поэтому эта доля бизнеса потеряна, как минимум на какое-то время.

❌ ЕЦУП должен был быть запущен 1 октября 2021. Т.е. негативное воздействие отразятся в отчетах КИВИ за 4кв2021. Пока сложно объективно спрогнозировать прибыль компании на будущие периоды, но существенное падение финансовых показателей мы увидим только в 2022 году. По итогам 2021 компания представит еще более-менее хороший отчет.

❌ В 2021 компания прогнозирует снижение чистой прибыли на 15-30% г/г, а выручки на 10-20%.

Вывод Компания сейчас оценена адекватно имеющимся рискам и возможностям. FWD P/E 2021 будет около 5,6, а в 2022 около 10 (по грубым прикидкам). Однако точно оценить эффект от негативных явлений можно будет после отчета за 4кв2021.

Не является индивидуальной инвестиционной рекомендацией #обзор #QIWI

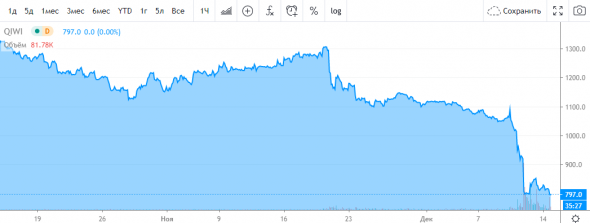

Что происходит с QIWI? Почему акции QIWI обрушились?

В августе акции QIWI доходили до 1500, а сейчас стоят 800. Кто-то упорно их по чуть-чуть подливал всю осень без видимых причин. Возможно подливали инсайдеры, которые знали что в Киви идёт тщательная проверка Центрального Банка. Хотя проверка была плановая, быть может, кто-то понимал, чем она может закончиться. Ну и когда результаты проверки обнародовали, акции рухнули на 25% за 1 день.

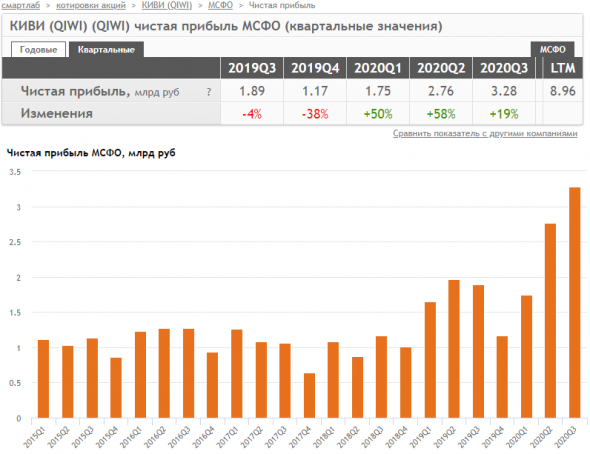

Ослабление акций QIWI казалось подозрительным на фоне отличного роста чистой прибыли QIWI в последние кварталы:

https://smart-lab.ru/q/qiwi/f/q/MSFO/net_income/

Что заставляет меня больше верить в инсайдерский характер продаж накануне.

Сейчас капитализация QIWI стала такой же, какая была, когда компания зарабатывала 1 млрд рублей в квартал. Сейчас компания зарабатывает 3 млрд рублей в квартал, и акции, оп-оп, стоят снова 800 рублей.

В тексте претензий регулятора содержится невнятная формулировка

определенные нарушения и недостатки, касающиеся прежде всего требований к отчетности и ведению документации

В банке также отметили, что данные ограничения обусловлены общим подходом ЦБ к регулированию электронных платежей, а также «тенденциями к усилению контроля в областях киберпространства и трансграничных платежей», а не конкретными недостатками в деятельности Qiwi.

И самая большая неприятность в действиях регулятора:

приостановление или ограничение большинства видов платежей иностранным торговым компаниям

Сама QIWI в своем пресс-релизе оценила, что это может задеть 33-40% сегменте Платежных Услуг, который является основной дойной коровой бизнеса QIWI (все остальные бизнесы так и не взлетели).

ЦБ ввел ограничения на срок до 6 месяцев.

Goldman Sachs оценивает падение выручки на 20% и прибыли на 30%. Если будет так, и хуже не станет, акции QIWI все-равно будет дешевы.

Кстати, некоторые персонажи уже проверили, — операции QIWI например в пользу перечисления зарубежных букмекерских контор пока еще работают.

Что я думаю?

👉 рынок испугался, что ЦБ отзовёт у QIWI лицензию, тогда QIWI конец

👉 пытаясь понять логику регулятора, я думаю, что ЦБ чистит каналы оттока денег на всякие нелегальные оффшорки типа казино, бинарных опционов и прочих мошеннических помоек (я могу ошибаться, может быть есть что-то ещё). Параллельно с QIWI лицензии были отозваны у двух банков: «Онего» и «Финтех».

👉 вероятность неотзыва лицензии у QIWI я оцениваю >80%

👉 я конечно не все знаю, но считаю логичным, что QIWI устранит нарушения и договорится с ЦБ о снятии ограничений на переводы быстрее, чем за 6 месяцев, на которые они наложены

👉 есть версия, что QIWI грохнули конкуренты, возможно, чтобы поглотить. Я оцениваю такую вероятность

Процитирую канал Fun&Profit по схеме, которую могли засечь в ЦБ:

Схема называется «неттинг», рассказывает источник в одной из платежных систем. По ней проходят транзакции серых казино, финансовых пирамид и прочих компаний. На практике это выглядит следующим образом:

европейская компания с финансовой лицензией, например, обменный пункт, заключает договор по эквайрингу с банком в России. Через эту компанию могут проходить платежи серых онлайн-казино. Платежи попадают в российский банк и затем сумма списывается по запросу европейской компании на карты, номера которых компания предоставляет. Происходит взаимозачет. «После этого средства отправляются на электронные кошельки (ими могут быть кошельки Qiwi) и сравнительно легко выводятся через криптовалюты», — говорит источник издания.

Я ничего не понял, но будем думать что так оно и есть)

резюме:

👉 QIWI скорее всего исправит нарушения и выкрутится

👉 восстановление платежей в пользу зарубежных мерчантов займет время, за это время клиенты могут быть безвозвратно утеряны

👉 Текущий P/E = 5, DY=9.4%. Дешево конечно, но с учетом мутнеющих перспектив, конечно оправданно.

👉 Не скажу, что покупка по 800 это 100% сделка.

QIWI мне казалась интересной бумагой в 2017-м, потому что я видел триггеры для роста бизнеса.

Этот рост показателей случился, но за это время я утратил доверие к менеджменту компании.

Обвал акций Qiwi и дальнейшие перспективы

Акции Qiwi в среду обвалились на 5,4%, в моменте падение превышало 8%, а в четверг бумаги теряют еще около 1%. Падение котировок стало результатом утверждения НКО «Мобильная карта» в качестве единого центра учета перевода (ЕЦУП) ставок букмекерских контор.

Предыстория, или что такое ЦУПИС и ЕЦУП

С 2016 г. структура Qiwi выступала в роли Центр учета интерактивных ставок (ЦУПИС), созданного вместе с одной из саморегулируемых ассоциаций букмекерских контор, чтобы компания могла принимать электронные ставки от имени букмекерских компаний и обрабатывать связанные платежи.

На текущий момент в России работает два ЦУПИС, которые могут принимать электронные ставки от имени букмекерских контор в России — один Qiwi, другой НКО «Мобильная карта».

В декабре 2020 г. был принят новый закон, учреждающий Единый регулятор азартных игр в качестве нового правительственного агентства с широкими полномочиями по надзору за рынком ставок и создающий роль единого центра учета интерактивных ставок (ЕЦУП).

Согласно закону, к концу сентября 2021 г. назначенный ЕЦУП заменит существующие ЦУПИСы, то есть на рынке останется только один игрок. Qiwi и НКО «Мобильная карта» подали заявки, чтобы выступить в качестве ЕЦУП в соответствии с новым регуляторным режимом, но предложение Qiwi не было принято. ЕЦУП станет ее конкурент.

Чем это грозит

Ранее компания отмечала, что нет никаких гарантий, что заявка на становление ЕЦУП будет успешной. То есть новости нельзя назвать абсолютно неожиданными.

Qiwi может потерять возможность генерировать доход, напрямую связанный с бизнесом ЦУПИС в России. В то же время часть доходов от индустрии ставок, полученных от услуг за пользование Qiwi Кошельками, включая комиссии за пополнение игровых счетов и перечисление выигрышных выплат, как ожидается, будет сохранена.

По оценкам компании, совокупный объем платежей в индустрии ставок за I полугодие составил 27% или 223,3 млрд руб. от всего объема платежного сегмента группы и 37% или 3 368 млн руб. чистой выручки.

Бизнес Qiwi, напрямую связанный с функциями ЦУПИС и услугами эквайринга по перечислению выигрышных выплат, за I полугодие 2021 г. составил 23% или 2 083 млн руб. чистой выручки платежного сегмента.

Таким образом, Qiwi может потерять существенную часть выручки, что негативно для темпов роста бизнеса, дивидендов и финансовых показателей компании в целом. Падение бумаг на прошедшей торговой сессии можно назвать оправданным.

При этом в Qiwi заявили, что рассчитывают сгладить эффект неполучения статуса ЕЦУП и продолжить работу с букмекерским рынком.

«QIWI предоставляет финансовые решения как для партнеров — букмекерских контор, так и для их клиентов. Уже в конце прошлого года мы рассматривали несколько сценариев развития ситуации с ЦУПИС и проработали план, который в среднесрочной перспективе позволит нам сгладить эффект от возможного закрытия этого направления», — цитирует представителя компании РБК.

По словам CEO Qiwi Андрея Протопопова, данный сценарий по ЦУПИСу уже заложен в текущем диапазоне прогноза компании на 2021 г.

«На текущий момент мы не планируем его корректировок. В то же время группа оставляет за собой право пересмотра прогноза в будущем», — отметил топ менеджер.

Что дальше

Вероятно, давление на акции Qiwi в среднесрочной перспективе сохранится, котировки могут продолжить спуск к 600–650 руб. При этом нужно отметить, что бумаги уже значительно скорректировались, поэтому вероятность глубокого падения невысока. На текущий момент самые очевидные негативные триггеры уже сработали, но драйверов для отскока пока нет.

На долгосрочном горизонте в кейсе Qiwi особого внимания заслуживают регуляторные риски, а также вероятность навеса мажоритарных продавцов. Ранее сообщалось о возможности продажи бумаг банком Открытие, которому принадлежит экономическая доля в примерно 41% капитала. Кроме того, основатель компании Сергей Солонин также ранее продавал часть собственного пакета бумаг.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Ход торгов. Голубые фишки снова пользуются спросом

Кто сегодня в лидерах отскока

Отчет Газпрома за III квартал. Отличные результаты

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

В каких акциях можно пересидеть новые локдауны

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Акции QIWI налетели на указ Путина и потеряли 7%

Красивое название РокетБанк.

Ракета, только вниз.

Во время KIWI вышла на IPO:

продать сжимающийся бизнес — это правильное решение.

Олег Дубинский, да, была их дебетовая карта. Если рассматривать банк не под микроскопом инвестора — с квартальными отчетами, соотношениями P/L и прочими бизнес-показателями, а именно с позиции обычного пользователя — то всё проходило быстро, понятно и легко. Документы были максимально просты, никаких договоров по 10+ страниц, сносок серым мелким шрифтом и прочих пакостей не наблюдал. Несколько раз общался с поддержкой по несущественным вопросам — всё вежливо и корректно, без тупых ботов и ожиданий по полчаса. Поэтому расстроился, когда узнал, что банк прекращает работу с физиками. 🙁

Сначала появилась новость о том, что банк стал убыточным для компании-владельца и его решили упразднить. Заранее объявили о том, что физики с бесплатным обслуживанием переведутся на платные тарифы. Много извинялись. Подробно объяснили ситуацию и дали людям время и возможность спокойно закрыть свои счета и вывести средства.

Многим банках не хватает такой клиентоориентированности, а всё строится ровно по обратному принципу — максимальному усложнению и запутыванию клиентов.

QIWI: разбираемся в проблемах

Акции QIWI упали вчера на почти 6% до 680 рублей — рекордный минимум на Московской бирже.

Когда-то мне QIWI казалась перспективной дешевой компанией. Потом я подробно разобрался в ней и продал акции (с прибылью).

QIWI уникальная компания на рос. рынка: ее уникальность в том, что это компания со сжимающимся бизнесом.

Причем сжимание идет прям реально по всем фронтам одновременно:

👉Выручка сократилась на ярд из-за отчуждения неудачных активов: продажи «Совести» и закрытия «Рокетбанка»

👉Количество активных кошельков QIWI за год сократилось на четверть

👉Наезд от ЦБ в декабре 2020 сократил объемы транс-граничного е-коммерса

👉Новое регулирование в области спортивных ставок может прям весь ставочный поток QIWI накрыть медным тазом (они сами пишут)

Это все привело к тому, что текущий EV/EBITDA компании = 0,5

а P/E = 4

И вероятно это не предел дешевизны. Пока траектория бизнеса вниз, инвесторы будут выходить и давить цену, которая может дойти до очень интересных уровней. При капе 43 ярда у компании 35 ярдов чистого кэша. Если очистить его от всяких обязательств, по моим прикидкам остается где-то ярдов 20, то есть примерно половины цены.

Главная проблема отчета — это прогноз показателей на 2021 год:

Еще один негатив тут:

Посмотрел: в 1 квартале уже произошло падение на 24% до 16,6 млн, как видим, за квартал еще 1 млн клиентов потеряли.

Причина вроде в ограничениях ЦБ.

Что смущает: активные аккаунты — это аккаунты, которые имеют хотя бы 1 транзакцию за последние 12 месяцев.

Как меры принятые ЦБ в декабре могли привести к снижению числа активных аккаунтов, если прошло только полгода?

Но вроде как даже при самых худших сценариях прибыль компании не должна упасть ниже 5 ярдов в год.

Из позитивного: запрет на трансграничные операции от ЦБ перестал действовать в июне, поэтому эти операции должны по идее плавно начать восстанавливаться, хотя конечно полугодовой простой меняет пользовательские привычки и вряд ли восстановление будет быстрым (если вообще будет).

Если смотреть на показатели QIWI, то ничего страшного пока в них не видно:

https://smart-lab.ru/q/qiwi/f/q/MSFO/revenue/

А теперь представьте, что из этих столбиков уйдет 1 млрд в квартал, связанный с деятельностью ЦУПИС.

Прибыль пока тоже выглядит ОК: https://smart-lab.ru/q/qiwi/f/q/MSFO/net_income/

📈Резко выросла статья «money remittances», то есть денежные переводы. За год со 142 млрд руб до 243 млрд руб.

📉Оплата телефонов упала на 32% до 29 млрд руб

📉Чистая выручка по е-коммерсу упала на 15% до 2,3 млрд руб

📉Чистая выручка по фин.услугам упрала на 49% до 0,16 млрд руб

📉Доходность платежей упала с 1,33% до 1,08%.

📉Падение доходности платежей 2 причины:

👉Снижение доходности Е-Коммерс платежей

👉Временные ограничения ЦБ на маржинальные транс-граничные операции

📈Итак, денежные переводы выросли так как:

Резко выросли переводы с киви-кошелька на карты мастеркард, VISA и МИР. (+109%г/г)

Как вы думаете почему?

📈выплаты выигрышей ставок на киви-кошельки +59%г/г

📈B2B2C транзакции +135%г/г (продукт для самозанятых)

Не совсем я понял что стало причиной бурного роста переводов… ТО есть корень этих явлений для меня остается не ясным.

P/E рекордно низкий

smart-lab.ru/q/qiwi/f/q/MSFO/p_e/

EV/EBITDA станет отрицательным скоро.

В общем, я бы назвал в целом ситуацию с QIWI интересной, заслуживающей некоторого внимания и проработки.

Сколько еще инвесторы будут выходить из сокращающейся компании? Думаю процесс может продолжиться и цена может сложиться непрогнозируемо. Поэтому я бы тут последил какое-то время за процессом.