Стоит ли вкладывать в IBM на фоне признаков оздоровления?

События последнего десятилетия стали катастрофой для International Business Machines (NYSE: IBM ). Гигант рынка программного обеспечения и услуг отстал от стремительно развивающихся технологий, не смог внедрять инновации достаточно быстро и уступил рынок новым участникам.

Те восемь лет, которые IBM управлялась Джинни Рометти, стали «вырванными годами» для акционеров. Этот период ознаменовался экспансией Amazon (NASDAQ: AMZN ), Microsoft (NASDAQ: MSFT ) и Netflix (NASDAQ: NFLX ), которые смогли подстроиться под растущий спрос на вычислительные мощности и приложения.

За время «правления» Рометти акции упали на 24%. Фактически, IBM стала единственной американской технологической компанией стоимостью свыше 100 миллиардов долларов, за этот период потерявшей в цене. Акции остальных 16 технологических гигантов существенно выросли: начиная приростом Qualcomm (NASDAQ: QCOM ) на 64% и заканчивая Netflix с ее невероятными 3468%.

Однако новая структура управления IBM, сформированная после ухода Джинни Рометти с поста генерального директора в апреле, улучшила долгосрочные перспективы роста компании, в которой на протяжении многих лет наблюдается спад продаж.

Ее преемник Арвинд Кришна до этого возглавлял подразделение облачных и когнитивных решений. Президентом компании назначен Джим Уайтхерст — бывший исполнительный директор Red Hat (компании по разработке программного обеспечения, которую IBM в прошлом году приобрела за 34 миллиарда долларов).

В четверг акции IBM выросли на 7,4% после того, как компания объявила о намерении выделить свое подразделение инфраструктурных услуг (которое в настоящее время является частью глобального подразделения технологических услуг) в новую публичную компанию. Этот шаг является элементом гибридной «облачной» стратегии.

Ставка на гибридную модель

Последний шаг поможет сконцентрировать внимание IBM на гибридном подходе к облачным технологиям, который в последние кварталы способствовал росту доходов группы.

В своем заявлении Кришна отметил:

«IBM уделяет особое внимание гибридному облачному рынку, который оценивается в 1 триллион долларов. Потребности клиентов в приложениях и инфраструктурных услугах расходятся, в то время как внедрение нашей гибридной облачной платформы — ускоряется».

«Сейчас подходящее время для создания двух лидирующих компаний, сосредоточенных на том, что у них получается лучше всего. IBM сделает акцент на своей открытой гибридной облачной платформе и возможностях искусственного интеллекта. NewCo будет более гибко проектировать, запускать и модернизировать инфраструктуру важнейших мировых организаций».

IBM уже ощутила положительный эффект от приобретения Red Had. В последнем квартале IBM превзошла оценки аналитиков в отношении выручки. Продажи на рынке облачных вычислений помогли компенсировать спад в сфере консалтинговых услуг, вызванный пандемией.

Выручка в этом сегменте выросла на 30%, нивелировав снижение показателя подразделений технической поддержки Global Business Services и Global Technology Services.

Несомненно, эта динамика обнадеживает и в перспективе повышает ценность акций IBM. Но мы по-прежнему оцениваем потенциал компании с осторожным оптимизмом, поскольку она столкнулась с жесткой конкурентной средой на рынке облачных вычислений, где лидерство уже захватили Microsoft и Amazon.

Успехи на этом фронте критически важны для IBM в период, когда ее крупнейшие клиенты отказываются от серверного оборудования компании и хранят свои данные в облачных сервисах, предоставляемых конкурентами. По данным исследовательской компании Gartner, в настоящее время IBM является пятым по величине провайдером облачной инфраструктуры и занимает менее 2% рынка.

Подведем итог

Последнее десятилетие IBM разочаровывала акционеров темпами своего роста. Однако приобретение Red Hat и смена руководства позволили компании вновь вернуться на путь роста. Сильный финансовый баланс IBM, контролируемая долговая нагрузка и дивидендная доходность свыше 5% оправдывают ставку на этого технологического гиганта.

Акции IBM упали на 4%. У компании заметно снизилась выручка

Выручка компании International Business Machines Corporation (IBM) упала на 2% в третьем квартале 2018 года по сравнению с аналогичным периодом 2017 года, сказано в квартальной отчетности. Аналитики инвестиционных банков ждали снижения на 0,27%. После публикации отчетности акции компании значительно подешевели. На момент написания заметки снижение котировок составило 4%.

Почему упали продажи

Наибольшее падение показало подразделение Global Financing («Международное финансирование»). За отчетный период оно потеряло в выручке 9% по сравнению с прошлым годом. Выручка подразделения Cognitive Solutions, в которое входит программное обеспечение, в целом уменьшилась на 6%, хотя направления решений в области безопасности и ключевых стратегических областей аналитики завершили квартал ростом.

На спрос на программное обеспечение негативно повлияли сезонные факторы, отметил финансовый директор IBM Джеймс Кавано. По его мнению, в индустрии сформировались признаки восстановления спроса. «У нас есть в разработке хороший ассортимент программного обеспечения по обработке транзакций, который выйдет в четвертом квартале», — сказал он. Кроме того, согласно, IBM, на продажи компании негативно повлияло укрепление доллара.

Наконец, снижением завершило квартал крупнейшее подразделение IBM под названием Technology Services & Cloud Platforms. Оно включает в себя инфраструктурные сервисы, услуги поддержки и интеграционное программное обеспечение. Его выручка опустилась на 2% по сравнению с третьим кварталом 2017 года.

Что говорят аналитики

В отличие от вышеназванных подразделений, выручка в Global Business Services («Бизнес-услуги») и Systems, включающего в себя аппаратное обеспечение и программные операционные системы, выросла на 1% в каждом из случаев.

«IBM все еще имеет проблемы с ростом выручки», — процитировала CNBC аналитиков компании Stifel, предоставляющей финансовые услуги. Хотя в последние несколько кварталов IBM показала некоторый рост благодаря выпуску универсального компьютера (mainframe computer), в краткосрочной перспективе новый цикл принесет компании проблемы, указали в Stifel. Аналитики брокерской компании Instinet, принадлежащей Nomura, ожидают, что выручка в IBM возобновит рост во второй половине 2019 года.

Каков прогноз по акциям

Результаты IBM сильно разочаровали участников рынка. После выхода отчетности котировки акций IBM на электронных торгах на 5%. На момент написания снижение составило 4,51%.

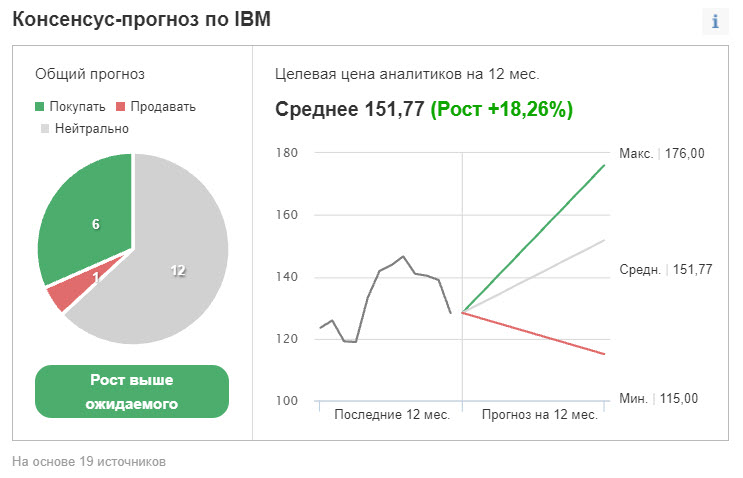

Консенсус, составленный Refinitiv рекомендует держать акции IBM. Аналитики ожидают, что в ближайшие 12 месяцев котировки вырастут на 11,94%. Из всех аналитиков, входящих в консенсус, восемь рекомендуют покупать, 12 — держать и трое продавать.

Слабый квартальный отчет — не повод отказываться от IBM

Однако, если исключить подразделение IT-инфраструктуры под названием Kyndryl, выручка IBM выросла на 2,5%. В октябре совет директоров IBM одобрил выделение Kyndryl в отдельную компанию. «Каждый акционер IBM получит одну обыкновенную акцию Kyndryl на каждые пять обыкновенных акций IBM, которыми будет обладать по состоянию на 25 октября 2021 года».

Предстоящее выделение станет очередным шагом к «новой IBM». Тем не менее, некоторые эксперты с Уолл-стрит все еще сомневаются, что этого будет достаточно для того, чтобы сделать IBM жизнеспособным игроком рынка облачных вычислений, на котором доминируют такие гиганты, как Amazon (NASDAQ: AMZN ) и Microsoft (NASDAQ: MSFT ).

Основанная в 1911 году IBM имеет богатую историю, в которой есть как победы, так и поражения. В последние годы руководство работало над расширением гибридной облачной экосистемы и разработкой новых решений в области искусственного интеллекта. Свободный денежный поток компании за 3 квартал составил 0,6 млрд долларов. С конца 2020 года компания сократила долговую нагрузку на 7,0 млрд долларов.

В сопроводительном заявлении к финансовому отчету генеральный директор Арвинд Кришна отметил:

«Мы продолжаем добиваться прогресса в областях программного обеспечения и консультационных услуг, которые предоставляют наибольшие возможности роста… Мы уверены в достижении наших среднесрочных таргетов по динамике доходов и свободному денежному потоку».

Перспективы акций IBM

Опрошенные Investing.com аналитики полагают, что акции IBM будут торговаться «лучше рынка».

Скользящие коэффициенты P/E, P/S и P/B для акций IBM составляют 24,53, 1,71 и 5,8 соответственно. Для сравнения: аналогичные показатели для другого технологического гиганта в лице Salesforce.com (NYSE: CRM ), составляют 115,95, 12,16 и 5,15, а немецкой SAP (NYSE: SAP ) — 24,99, 5,65 и 4,49 соответственно.

Инвесторам, обращающим внимание на технические графики, может быть интересно узнать о перекупленности ряда краткосрочных и среднесрочных осцилляторов, однако долгосрочный тренд остается восходящим.

3 стратегии инвестирования в International Business Machines

1. Покупка акций IBM на текущих уровнях

Инвесторы, которые не особо опасаются краткосрочной волатильности и верят в долгосрочный потенциал International Business Machines, могут подумать о покупке акций на текущих уровнях.

Инвесторы, которые опасаются сильных просадок позиции, могут разместить стоп-лосс примерно на 3-5% ниже точки входа.

2. Инвестирование в ETF, компонентом которых является IBM

В наших статьях мы регулярно рассматриваем биржевые фонды, которые хорошо вписываются в долгосрочные портфели. Читатели, которые не хотят вкладывать капитал в акции IBM напрямую, но все же хотят «приобщиться» к компании, могут обратить внимание на ETF, компонентом портфелей которых она является.

Вот несколько примеров:

3. Медвежий пут-спред

Участники рынка, ожидающие коррекции акций IBM в краткосрочной перспективе, могут обратиться к стратегии медвежьего пут-спреда. Однако она построена на опционах и поэтому подойдет не каждому инвестору. Кроме того, данную позицию следует постоянно отслеживать.

Тем не менее, данный механизм может понравиться долгосрочным инвесторам, поскольку он хорошо сочетается с прямой покупкой акций и обеспечивает краткосрочную защиту от просадок.

Данная стратегия требует параллельного удержания длинного опциона пут с более высокой ценой исполнения и короткого пута с более низкой ценой страйк на одну дату экспирации.

Подобный пут-спред устанавливается для чистой стоимости актива и будет прибыльным в случае падения акций IBM.

Давайте теперь рассмотрим данный механизм исходя из цифр на момент окончания торгов 20 октября. Цены могут изменяться, однако метод расчета прибыли и потенциальных убытков останется прежним.

Максимальный риск этой сделки будет равен чистой стоимости пут-спрэда (плюс комиссия). В нашем примере максимальный убыток составит 212 доллара ((3,73-1,61)x100)).

Потенциальная прибыль этой сделки ограничена разницей между ценами исполнения (т.е. (135,00-125,00)x100), минус чистая стоимость спрэда ($212,00) плюс комиссия. В нашем примере разница между ценами страйк составляет 10 долларов. Следовательно, потенциальная прибыль равняется 788 долларам.

Акции IBM рухнули после слабого отчета. Стоит ли их продавать

Патриарх электронной промышленности закрыл третий квартал хуже прогнозов. Выручка IBM едва дотянула до прошлогоднего уровня, а прибыль застыла ниже доковидных значений. На последних минутах вечерней сессии акции рухнули на 5%, и утром в четверг ситуация не выправилась. Посмотрим, стоит ли продавать эти бумаги.

Главное

— Околонулевой рост выручки, если считать вместе с отстающей инженерно-компьютерной частью бизнеса (она будет отделена от IBM в ноябре),

— Без учета уходящих подразделений рост выручки составил 2,5% год к году, инновационные направления показали двузначную динамику,

— Акции обвалились на постмаркете, сразу после отчета, более чем на 5%.

Финансовые показатели

Примечания к отчету

Слабую динамику показателей руководство компании объясняет тем, что клиенты взяли паузу перед разделением IBM. В сентябре было зафиксировано аномальное снижение активности заказчиков компьютерно-серверного оборудования. Клиенты готовятся заключать договоры с новым юрлицом с ноября, чтобы не проделывать эту работу дважды.

Фактически компания уже относит себя к бизнесу облачных технологий, ожидая рост маржинальности после сброса «балласта». Сейчас валовая маржа составляет всего 48%. Выделяемая Kyndryl заберет историческую часть IBM (производство и обслуживание вычислительных машин). Бренд сохранится за новым коллективом и молодыми подразделениями.

Динамика акций

Реакция рынка была крайне негативной. Инвесторы были разочарованы не только номинальным падением показателей ниже таргета, но и скромной динамикой инновационных частей бизнеса. Для облачных компаний рост в пределах 20% — это мало. Акции IBM ушли на месячные минимумы.

Прогнозы

Фундаментально IBM сейчас занимает нишу недооцененных технологичных компаний. Рынок оценивает ее по P/E на уровне 24,5, что соответствует производителю компьютеров, но не цифровому гиганту. Обновленные мультипликаторы дают смешанный сигнал: P/B=5.8, что дорого; форвардный P/E=12, что дешево.

Утешением для тех, кто держит эти бумаги, как и прежде, будет служить солидный дивиденд. В годовом выражении IBM сейчас платит 4,6%, ближайшая выплата в начале ноября. Консенсус-прогноз дает ожидаемый рост акции около 12% за год при 65% рекомендаций «держать», 20% «покупать» и лишь 5% «продавать».

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Ход торгов. Голубые фишки снова пользуются спросом

Отчет Газпрома за III квартал. Отличные результаты

Кто и как шортит российский рынок

Сегодня на СПБ. Производители вакцин остаются в топе

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

В каких акциях можно пересидеть новые локдауны

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Чистая прибыль IBM упала на 38%. Насколько это критично для акций

Почему ухудшились результаты

Продажи IBM падают, потому что устаревший технологический бизнес сдерживает усилия компании по восстановлению роста за счет подразделения облачных технологий, объяснили результаты компании в The Wall Street Journal.

С тех пор как Джинни Рометти встала во главе компании в 2012 году, она предпринимает усилия, чтобы приспособить IBM к быстро меняющемуся технологическому рынку. Однако до сих пор об успехах можно говорить лишь в отношении облачного направления. Остальные сегменты демонстрируют в лучшем случае незначительный рост.

За счет чего изменилась выручка

Почему так важна Red Hat

С Red Hat IBM надеется получить доминирующую роль в сегменте так называемых гибридных облаков. Компания делает ставку на то, что многие компании еще не перенесли свои данные в облако. По логике IBM, для этого им сподручнее выбрать гибридную модель, где данные хранятся как на внешних арендованных серверах, так и на привычных внутренних, пишет The Wall Street Journal.

Red Hat как раз занимается тем, что поддерживает и обучает работе на программном обеспечении, которое разработано специально, чтобы обеспечить бесперебойную и безопасную работу как в облаке, так и на локальном оборудовании.