Мнения аналитиков. О дивидендных перспективах ФСК ЕЭС и Россетей

Чистая прибыль ФСК ЕЭС по МСФО в III квартале 2021 г. снизилась на 13,6% по сравнению с аналогичным периодом прошлого года, до 18,2 млрд руб. Выручка за отчетный период увеличилась на 2,2%, до 62,7 млрд руб.

«ФСК ЕЭС представила финансовый отчет по итогам III квартала 2021 г. по МСФО, который оказался на уровне ожиданий рынка, — отмечают аналитики Промсвязьбанка. — Компания продемонстрировала рост выручки на фоне роста потребления электроэнергии и тарифов на ее передачу. Однако чистая прибыль снизилась из-за опережающего выручку роста операционных расходов.

В ближайший год компания может быть интересна с точки зрения дивидендов. Ожидаемая дивидендная доходность формируется на уровне 9,9%. В долгосрочной перспективе ожидается рост капитальных затрат что во многом связано с инвестициями в расширение сетей для БАМа и Транссибирской магистрали. Это может привести к увеличению долговой нагрузки, а также ограничить потенциал по увеличению дивидендов. Наша целевая цена для акций ФСК ЕЭС составляет 0,20 руб. за акцию».

Россети представили в целом хорошие финансовые результаты за III квартал 2020 г. по МСФО.

«В рамках ежегодной индексации 1 июля были повышены тарифы для распредсетей ФСК (+5.5% г/г) и МРСК (ниже, чем у ФСК), — комментируют аналитики BCS Global Markets. — Рост выручки на 10% связано с увеличением объемов — поставки электроэнергии восстанавливаются после прошлогоднего спада. Контролируемые расходы (рабочая сила и т.д.) выросли всего на 3% г/г, что обеспечило увеличение консолидированной EBITDA на 15%. Скорректированная чистая прибыль повысилась на 28% — внушительная динамика.

К сожалению, неясно, как акционеры могут извлечь выгоду из этих цифр: в 2021 г. компания направила на дивиденды всего 4,9 млрд руб. или всего 7% от консолидированной чистой прибыли за 2020 г. Сейчас в правительстве обсуждается вопрос включения дополнительной прибыли в тариф в размере 5% от выручки в том числе и по дивидендам. Но положительный исход в этом вопросе не гарантирован и на выплаты за 2021 г. не повлияет. Дивиденды более предсказуемы в ДЗО (дочерних зависимых обществах) Россетей, большинство которых торгуется на бирже».

Читайте лучшие материалы БКС Экспресс в Telegram

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Ход торгов. Голубые фишки снова пользуются спросом

Отчет Газпрома за III квартал. Отличные результаты

Кто и как шортит российский рынок

Сегодня на СПБ. Производители вакцин остаются в топе

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

В каких акциях можно пересидеть новые локдауны

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Покупаю акции ФСК ЕЭС. Полный анализ компании.

Доброго времени суток дорогой читатель. В этой статье хотел бы подробно расписать, почему я покупаю акции ФСК ЕЭС.

Для начала расскажу что это за компания и кто ей владеет.

ПАО «Федеральная сетевая компания Единой энергетической системы» (ПАО «ФСК ЕЭС») была создана 25 января 2002г. главным учредителем был РАО «ЕЭС России», тогда было ОАО ФСК ЕЭС.

В июне 2013 года во исполнение Указа Президента Российской Федерации в качестве взноса в уставной капитал ОАО «Россети» передан принадлежащий РФ пакет акций ОАО «ФСК ЕЭС».

А в июле 2015 года Федеральная сетевая компания изменила своё фирменное наименование на Публичное акционерное общество «Федеральная сетевая компания Единой энергетической системы» (ПАО «ФСК ЕЭС»)

Так вот на 30.06.2020г. на 80,13% данной компанией владеет ПАО Россети. (ссылка). Всего акций выпущено 1 274 665 млн.акций. По цене 0.19100 на общую сумму 243 461 015 000 р. (243 млрд. 461 млн. р.). Свободных в обращении акций на бирже на 2019г. 18,2%. Что составляет 44 млрд 310 млн.р.

Выручка за 2019г. по МСФО составляет 249,6 млрд.р за год. Чистая прибыль 86,6 млрд.р. Сколько рентабельность. 34,7%. Каждый решает сам много это или мало. У газпрома 15%.

Долг у ФСК ЕЭС 239 млрд.р. И это конечно расстраивает, но он прекрасно обслуживается. Но плюс еще в компании есть нераспределенная прибыль в размере 125 млрд. 807 млн.р. (ссылка) (код 1370) Ну как. По мне очень даже не плохо. Скопили внушительную сумму. Вопрос зачем?

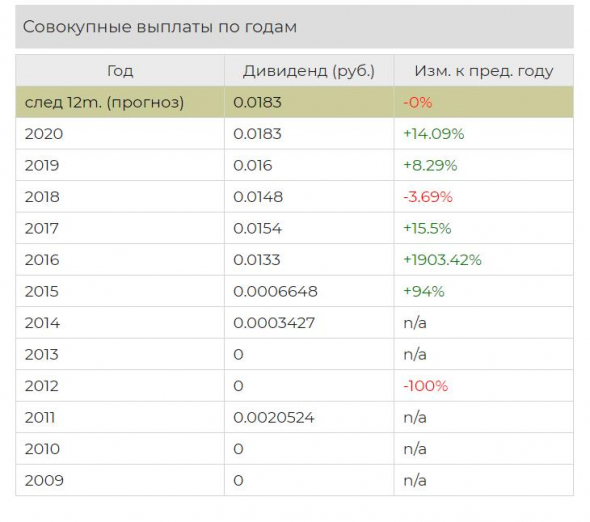

Поговорим о дивидендах. Ведь они не маленькие и платятся постоянно.

Как мы видим, все стабильно. за 2019г. на дивиденды было направлено 27% чистой прибыли, что составляет 23,3 млрд.р. Остальное направили в нераспределенную прибыль. Может ли компания платить больше? Конечно да, и даже направить часть из «кубышки». Но нужно ли это сейчас? Сложно ответить на этот вопрос. Но я всегда сторонник следовать за крупным покупателем. В данном случае Россети владеют большим пакетом и заинтересованы в прибыли. И по возможности будут выделять денег больше.

Так же провел анализ по чистым активам. Сколько денег принадлежит на 1 акцию, если раздать каждому акционеру чистый актив (это без долгов). Делим чистые активы на кол-во акций.

У меня получилась цена 0.8935р. столько должна стоить 1 акция. А сколько она стоит сейчас?? 0.1910р. Порядка 4.5 раза. Внушительно. По мне так очень. Но… какие то активы не поддаются оценки, а так же всегда должен быть дисконт.

Даже на сайте, который мне любят ставить в пример. По затратному подходу недооценена в 2.2 раза.

P.S. этим подходом можно пользоваться только при оценки производственных предприятий. IT сфера не будет считаться. Рыночная стоимость всегда будет переоценена.

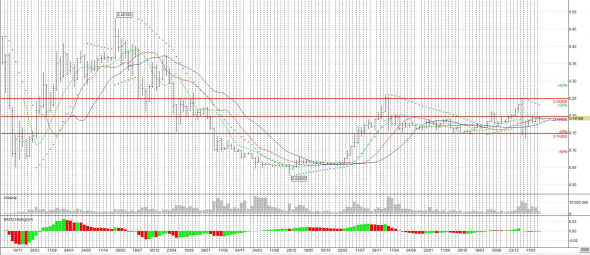

Что по техническому анализу?

ФСК ЕЭС 2-ух недельный график на 20.07.2020г. на 12.27 по мск.

Что я вижу. Уровень цены 0.14800-0.15000р. очень хорошо отрабатывается. От него рисуются отскоки и объемы. Сейчас мы зависли возле другого уровня 0.19600р. Я вижу набор позиции крупным покупателем. След. уровень 0.25000р.

Меня часто спрашивают: когда будет рост и какие цели? Я могу отвечать конечно на абум. Но рост будет тогда, когда крупный покупатель сформирует позицию. Какая цель? Минимум 0.25000р. а там как пойдет. Всегда смотрю по объему и цене. По ситуации.

Итог: на всех своих счетах у меня куплена ФСК ЕЭС, доля не более 8%. Буду ли я ее увеличивать. Возможно да, но пока и так солидная сумма.

Данная статья НЕ ЯВЛЯЕТСЯ РЕКОМЕНДАЦИЕЙ. Используйте ее в ознакомительных целях.

Может что то упустил, не доглядел. Поправьте меня. Пока не поздно может продать ее.

Так же подписывайтесь на мой телеграмм канал. Тут всегда актуальные идеи.

ФСК ЕЭС акции

![]()

Чистая прибыль ФСК ЕЭС по МСФО в 3 квартале 2021 г. снизилась на 13,6% по сравнению с аналогичным периодом прошлого года, до 18,2 млрд руб., следует из отчета компании. Выручка за отчетный период увеличилась на 2,2%, до 62,7 млрд руб.

ФСК ЕЭС представила финансовый отчет по итогам 3 квартала 2021 года по МСФО, который оказался на уровне ожиданий рынка. Компания продемонстрировала рост выручки на фоне роста потребления электроэнергии и тарифов на ее передачу. Однако чистая прибыль снизилась из-за опережающего выручку роста операционных расходов. В ближайший год компания может быть интересна с точки зрения дивидендов. Ожидаемая дивидендная доходность формируется на уровне 9,9%. В долгосрочной перспективе ожидается рост капитальных затрат что во многом связано с инвестициями в расширение сетей для БАМа и Транссибирской магистрали. Это может привести к увеличению долговой нагрузки, а также ограничить потенциал по увеличению дивидендов. Наша целевая цена для акций ФСК ЕЭС составляет 0,20 руб./акция.

Авто-репост. Читать в блоге >>>

![]()

За 2020 «ковидный год» надо признать, что «отплевалась» 35% от прибыли.

Если провести аналогию на 2021, то прогнозируемые Вами 73млрд. дадут порядка 2-х копеек

на акцию.

Ну хватит уже валить бумагу)))

Смотрю ленту Интерфакса и вот цитата представителя центра им. Гамалеи:

«Мы точно можем сказать, что вакцины будут продолжать работать и защищать от

тяжелого течения, как это было по опыту со всеми предыдущими вариантами вируса»

Выручка и ебидта выросли, отпуск энергии вырос и потребление… Прибыль за 9 месяцев почти такая же как и в 2020 около 55 млрд, но самое главное, что в 4 квартале 2020 была списана прибыль около 12 млрд и за 4 квартал 2020 была получена прибыль всего 900 млн рублей, самая наихудшая за 5 лет… в этом году списаний не будет, думаю год закроем с чп не менее 65 млрд и при том, что правительство приняло для гос компаний новую дивполитику с 1 июля 2021 ожидаю дивидент в районе не менее 0,024 или по текущим 15% quote.rbc.ru/news/article/60c9b3569a7947609ea87957

![]()

Выручка в 3 квартале 2021 года составила 62,7 млрд руб. (+2,2% г/г), скорректированная EBITDA – 35,9 млрд руб. (+7,8% г/г), чистая прибыль – 18,2 млрд руб. (-13,6% г/г).

Рост выручки обусловлен увеличением как передачи электроэнергии (+7,9% г/г), так и тарифов на нее с 01.07.2021 на 5,5%.

Авто-репост. Читать в блоге >>>

![]()

![]()

Выручка за 9мес2021 выросла до 186 млрд руб (+5.4% к 176 млрд за 9мес2020) на фоне роста объема переданной электроэнергии (+7%), роста тарифа (+5.5%), снижения выручки от техприсоединений

Операционные расходы выросли до 123 млрд (+10% 112 млрд) на фоне роста амортизации из-за ввода новых мощностей (+11%) и роста расходов на потери (+19%)

В итоге чистая прибыль снизилась до 54.7 млрд руб (-6.5% 58.5 млрд) или 0.043 руб на акцию

Долг остался на уровне около 244 млрд руб. Ставка выросла с 5.8% до 7.5%

Чистый долг снизился до 181 млрд (197 млрд)

EBITDA 107.7 млрд (+3.6% 104)

Операционный денежный поток 101 млрд руб, капзатраты 64 млрд (+36% 47 млрд), закрытие депозитов 7 млрд, уплаченные проценты 8.5 млрд, уплаченные дивиденды 20 млрд

В результате денежные средства выросли на 23 млрд до 53 млрд руб

Слабый отчет. Компания вступает в период высоких капзатрат и роста долга на фоне роста ставок. Отдаю предпочтение другим дочкам Россетей, по многим из которых ожидаю двузначные дивиденды за 2021 год (ЛенПреф, Россети Центра, Россети ЦП, Россети Урал, Россети Московский регион)

ФСК отчиталась за 9 мес.:

Чистая прибыль «ФСК ЕЭС» сократилась на 6,4% по сравнению с аналогичным периодом прошлого года, до 54,7 млрд руб. Скорректированная EBITDA увеличилась на 3,6%, до 107,7 млрд руб. Выручка составила 185,7 млрд руб. (+5,4%).

👉Пока дивиденды за 2021 год ожидаются в районе 0,016 руб. на акцию, див. дох. грязными 9.3% при цене акции 0,17164🤑

Финансовые результаты:

Выручка: 185,7 млрд руб. (9М2020: 176,2 млрд руб.)

EBITDA скорр.: 107,7 млрд руб. (9М2020: 104,0 млрд руб.)

Операционные показатели:

Отпуск электроэнергии из ЕНЭС: 421,4 млрд кВтч (9М2020: 392,6 млрд кВтч)

Объем присоединенной мощности: 1,9 ГВА (9м2020:1,7 ГВА)

Количество подстанций (ЕНЭС) [3] : 889 шт. (9М2020: 886 шт.)

Трансформаторная мощность: 352 ГВА (9М2020: 352 ГВА)

Авто-репост. Читать в блоге >>>

«ФСК ЕЭС» Отчет МСФО

«ФСК ЕЭС» Отчет МСФО

Авто-репост. Читать в блоге >>>

![]()

«ФСК ЕЭС» Проведение заседания совета директоров.

На повестке дня «Заявление о факте своего существования».

Каждый год взлёт и к новому году башкой об опору ЛЭП.

«ФСК ЕЭС» Проведение заседания совета директоров и его повестка дня

Сообщение о существенном факте

«О проведении заседания совета директоров (наблюдательного совета) эмитента и его повестке дня»

(раскрытие инсайдерской информации)

1. Общие сведения

1.1. Полное фирменное наименование эмитента: Публичное акционерное общество «Федеральная сетевая компания Единой энергетической системы»

1.

Авто-репост. Читать в блоге >>>

«ФСК ЕЭС» Проведение заседания совета директоров и его повестка дня

Сообщение о существенном факте

«О проведении заседания совета директоров (наблюдательного совета) эмитента и его повестке дня»

(раскрытие инсайдерской информации)

1. Общие сведения

1.1. Полное фирменное наименование эмитента: Публичное акционерное общество «Федеральная сетевая компания Единой энергетической системы»

1.

Вопросы аналитикам по тегу «ФСК ЕЭС»*

Добрый день, уважаемые аналитики! Почему падают акции ФСК ЕЭС. Какие дальнейшие перспективы. Когда можно рассматривать покупку.

традиционные дивидендные фишки в сложившейся сейчас ситуации пока не пользуются повышенным спросом у инвесторов. Рост доходностей по менее рискованным облигациям с каждым днем подтачивает дивидендную ценность акций. К примеру, это касается и бумаг ФСК ЕЭС/ С годовых максимумов с учетом дивидендного гэпа они уже опустились на 20%. При этом предпосылок к развороту тенденции пока не наблюдаю. На мой взгляд, сохраняются риски более глубокого падения, например в сторону 1,6–1,7 руб.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте! На ваш взгляд акции ФСКЕЭС где могут остановиться, мне видится уровень 16 копеек.

Акции ФСК ЕЭС многими участниками рынка воспринимаются в качестве консервативной дивидендной фишки. Именно дивиденды являются ключевым драйвером в инвестиционном кейсе компании. После недавних комментариев ЦБ РФ расклад сил на долговом рынке поменялся. Облигации начали падать, закладывая более высокие ставки в будущем. Это негативный фон для дивидендных бумаг. Рост доходностей облигаций смещает баланс привлекательности в сторону бондов, что требует переоценки акций вниз как актива с более высокими рисками.

В данный момент нет ожиданий существенного подъема бумаг. Спуск к 0,16 руб. вполне допускаю на среднесрочном горизонте.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! Ваше мнение по бумаге ФСК, почему показывает такую слабость, какие цели роста ожидаете в среднесрок, до весны-лета? Благодарю!

Акции ФСК ЕЭС многими участниками рынка воспринимаются в качестве консервативной дивидендной фишки. именно дивиденды являются ключевым драйвером в инвестиционном кейсе компании. После недавних комментариев ЦБ РФ расклад сил на долговом рынке поменялся. Облигации начали падать, закладывая более высокие ставки в будущем. Это негативный фон для дивидендных бумаг. Рост доходностей облигаций смещает баланс привлекательности в сторону бондов, что требует переоценки акций вниз как актива с более высокими рисками.

В данный момент нет ожиданий существенного подъема, предпосылок не наблюдаю.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте, почему так стремительно падают акции ФСКЕЭС

Акции ФСК ЕЭС многими участниками рынка воспринимаются в качестве консервативной дивидендной фишки. именно дивиденды являются ключевым драйвером в инвестиционном кейсе компании. В прошлую пятницу после комментариев ЦБ РФ расклад сил на долговом рынке поменялся. Облигации начали падать, закладывая более высокие ставки в будущем. Это негативный фон для дивидендных бумаг. Рост доходностей облигаций смещает баланс привлекательности в сторону бондов, что требует переоценки акций вниз как актива с более высокими рисками.

С уважением,

БКС Экспресс, Василий Карпунин

Каких-то краткосрочных драйверов в моменте не наблюдается. Возможно, боковая консолидация сохранится. На мировых рынках преобладает оптимизм. Цены на углеводороды и другие commodities остаются высокими, что оказывает поддержку российскому рынку. Однако истории внутреннего спроса, такие как ФСК ЕЭС, на этом фоне могут быть в меньшей степени интересны инвесторам. К тому же мы видим рост рублевых ставок, что негативно для консервативных дивидендных историй, к которым относится ФСК ЕЭС. Ожиданий существенного роста выплат по итогам 2021 г. нет.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Вопрос по ФСК ЕЭС, остановка на данных уровнях или продолжит снижаться, до каких целей. Спасибо за ответ.

на мой взгляд, техническая картина указывает на то, что остановка снижения сейчас как раз прошла в районе зоны поддержки 0,192–0,194 руб. Если эти уровни в ближайшие сессии устоят, то станет возможным отскок в сторону 0,205–0,210 руб. Что же касается сценария спуска ниже 0,192 руб., то такой расклад может открыть дорогу к более важной среднесрочной точке опоры в районе 0,180–0,182 руб. Каких-то мощных локальных драйверов для роста пока не наблюдается.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

добрый день, фск еэс, россети обе структуры не имеют своих сетей? Управленческие? Спасибо

Естественно структуры этих компаний достаточно сложные и многие предприятия относятся к ним в качестве других юридических лиц. В целом же Россети — материнская компания, имущественный комплекс включает 35 дочерних и зависимых обществ, в том числе 15 межрегиональных, и магистральную сетевую компанию.

ФСК ЕЭС — создана в соответствии с программой реформирования электроэнергетики РФ как организация по управлению Единой национальной (общероссийской) электрической сетью (ЕНЭС) с целью ее сохранения и развития. Ссылка на структуру компании https://www.fsk-ees.ru/about/structure/

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Ваше мнение по ФСК ЕЭС и Полиметал, покупка от текущих уровней, цели роста в краткосрочном и среднесрочном периодах. Спасибо за ответ.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! В портфеле уже есть ФСК ЕЭС и Интер РАО, обе позиции в данный момент убыточны (после див. гэпа и не только). Что интереснее на среднесрочную перспективу на горизонте до полугода?

Учитывая фундаментальную недооценку и текущие ценовые уровни, на наш взгляд, апсайд по бумагам Интер РАО на горизонте 6-12 месяцев выше, чем по ФСК ЕЭС.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Нет никакой информации об акциях ФСК ЕЭС Какая перспектива у этих акций

По ФСК ЕЭС пока сдержанные ожидания. Нет каких-то краткосрочных идей после дивидендного гэпа. Нейтральный взгляд на ближайшую перспективу.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день, ФСК ЕС по какой цене можно зайти? Спасибо

По ФСК ЕЭС пока сдержанные ожидания. Нет каких-то краткосрочных идей после гэпа. Нейтральный взгляд на ближайшую перспективу.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день. Стоит ли сейчас брать акции ФСК ЕС и Сургут преф под дивиденды? Как скоро по ним закроется гэп?

По Сургутнефтегазу-ап все зависит от горизонта инвестирования. Если говорить о краткосрочной перспективе, то после гэпа быстрого восстановления может не быть. Но на горизонте 12 мес. бумаги вполне могут отыграть просадку. К тому же стоит понимать, что для многих участников привилегированные акции Сургутнефтегаза являются хеджем от ослабления рубля. В таком случае фактор гэпа становится вторичен.

Что касается ФСК ЕЭС, то по ним пока сдержанные ожидания. Нет каких-то краткосрочных идей после предстоящего гэпа.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день уважаемые аналитики как вы относитесь к покупке на долгосрочную перспективу с целью получения регулярных дивидентов акций ФСК ЕЭС ао,

В данный момент лишь умеренно положительный долгосрочный взгляд по бумагам. Без ожиданий существенного опережающего роста относительно рынка в целом. В самой компании ждут снижения чистой прибыли на 20% по итогам 2021 г.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! На каких уровнях интересно подбирать бумаги ФСК ЕЭС?

По ФСК ЕЭС положительный долгосрочный взгляд на горизонте года. Однако локально бумаги находятся в боковике, без идей. Нижняя граница бокового коридора около 0,210–0,211 руб. Если вдруг эта зона будет пройдена, то нисходящая тенденция может затянуться до отметки 0,201 или даже 0,195 руб.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

добрый день,!по акциям ФСК и Россети об. есть ли какие предпосылки роста в периоде 2-3 месяца? Спасибо

По ФСК ЕЭС положительный долгосрочный взгляд на горизонте года. Однако локально бумаги находятся в глухом боковике. По Россетям-ао также ожидания на ближайшую перспективу предполагают сохранение преимущественно фазы боковика.

С уважением,

БКС Экспресс, Василий Карпунин

По ФСК ЕЭС положительный долгосрочный взгляд с возможным потенциалом более 20% с учетом дивидендов на горизонте года. Ожиданий существенных просадок сейчас нет. По ТГК-1 пока нейтральный взгляд, без сильных драйверов. Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Какой Ваш взгляд на перспективы акции АЛРОСА и ФСК ЕЭС. И какие точки ля входа Вы бы порекомендовали. Спасибо.

Акции АЛРОСА достаточно сильно выросли за последние полтора месяца, подскочив на 30%. Локально они выглядят перегретыми, однако фундаментально умеренный потенциал для роста сохраняется. По ФСК ЕЭС положительный долгосрочный взгляд с ожидаемым потенциалом более 20% на горизонте года. Ожиданий существенных просадок по обеим акциям сейчас нет. Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. ФСК ЕЭС на чем растет сегодня? Спасибо.

Корпоративных новостей, которые могли бы спровоцировать резкий рост, не обнаружено. Это движение пока полностью укладывается в формат боковика, который актуален уже около двух месяцев.

С уважением,

БКС Экспресс, Василий Карпунин

Бумаги ФСК ЕЭС и Россетей в последние месяцы часто ходят резкими движениями в 1-2 сессии, при этом каких-то корпоративных новостей, оправдывающих такие импульсы, не появляется. Это свойство этих инструментов. В четверг акции уверенно росли вместе со всем рынком в целом. Ближайшие сильные уровни сопротивления по обыкновенным акциям Россетей могут находиться около 1,58-1,60. Снизу область поддержки — около 1,49-1,50. По ФСК ЕЭС поддержка на 1,84-1,85 и около 1,82. Сопротивления — 1,92-1,93. По обеим бумагам актуальны локальные боковые коридоры.

С уважением,

БКС Экспресс, Василий Карпунин

Какова вероятность, что фск подрастёт в мае и насколько?

По ФСК ЕЭС локально нейтральные ожидания. Существенного роста в краткосрочной перспективе не ожидается, но фактором поддержки выступает общая тенденция снижения рублевых ставок, а это особенно позитивно для таких устоявшихся дивидендных историй как ФСК ЕЭС. Ближайший сильный уровень технического сопротивления расположен около 0,190-0,191 руб.

С уважением,

БКС Экспресс, Администратор

Зарегистрируйтесь

в БКС Экспресс

Рекомендованные новости

Ход торгов. Голубые фишки снова пользуются спросом

Отчет Газпрома за III квартал. Отличные результаты

Кто и как шортит российский рынок

Сегодня на СПБ. Производители вакцин остаются в топе

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

В каких акциях можно пересидеть новые локдауны

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.