Прибыль Momo выросла на 54%, но инвесторы недовольны. Акции упали на 7%

За счет чего соцсеть нарастила прибыль

В конце сентября количество ежемесячных пользователей китайской социальной сети составило 114,1 млн, тогда как в сентябре прошлого года она составляла 110,5 млн. Число платных пользователей за квартал увеличилось до 13,4 млн против 12,5 млн годом ранее. Мобильный сервис онлайн-знакомств Tantan Momo собрал к концу сентября 3,6 млн платных подписчиков.

Компания ждет сильного завершения года

«Мы показали хорошие финансовые результаты как с точки зрения доходов, так и с точки зрения прибыльности. Более того, мы добились значительного прогресса в реализации наших начинаний и сеем семена для будущего роста», — приводятся в пресс-релизе компании слова ее главного исполнительного директора Ян Танга. По оценкам менеджмента Momo, выручка компании будет расти в год на 18%-20%.

Куда двинутся акции Momo

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Ценная бумага, привязанная к акциям определенной компании и выпущенная банком (банком-депозитарием).Главная возможность, которую дает инвестору депозитарная расписка, это возможность практически владеть акциями иностранной компании, но при этом оставаться в рамках законодательства банка-депозитария. Например, американская депозитарная расписка (АДР) на акции российской компании — это, с одной стороны, американская ценная бумага, торговля которой регулируется американским законодательством, с другой стороны, она дает право на долю прибыли и право голоса на собрании акционеров российской компании

Момо: разбор отчета за 2 кв. 2020 года. Шанс купить или лучше пройти мимо?

Коротко о компании.

Акции можно приобрести на СПб бирже. Тикер: MOMO.

Разбор отчета.

Темпы роста выручки ушли в отрицательную зону. Более того компания прогнозирует еще большее падение выручки по итогам 3 квартала 2020 года.

Согласно прогнозу компании, выручка снизится на 14,6% — 16,9% до 3,7 – 3,8 млрд юаней в 3 квартале 2020 года против прогноза аналитиков ожидавших 4,32 млрд юаней. Именно такой слабый прогноз вызвал столь сильную распродажу в акциях и массовое понижение рейтингов от аналитиков.

На самом деле прогноз не выглядит таким уж страшным если учесть пару нюансов, про которые никто не пишет.

1. Во 2 квартале 2019 года приложение TanTan было удалено из магазинов приложений Android (на один квартал). Из-за этого во 2 квартале образовалась низкая база и на фоне низкой базы выручка компании снизилась лишь на 6,9%, то есть выручка на самом деле упала бы больше. В 3 квартале наоборот будет высокая база из-за отложенного спроса. Поэтому нельзя точно сказать, что текущий прогноз ужасен.

2. На конференц-колле сказали, что компания внедряет план корректировки, который краткосрочно ударит по финансовым показателям в следующие 2 квартала.

Вот, что говорит менеджмент:

Как мы уже упоминали в подготовленных замечаниях, план корректировки, который мы в настоящее время внедряем, затрагивает множество различных областей как со стороны продукта, так и со стороны эксплуатации. Некоторые из мер при первоначальном внедрении окажут негативное влияние на некоторых ведущих пользователей, а также на некоторых ведущих вещательных компаний.

Кроме того, мы также вносим коррективы в систему KPI агентств, а также меняем структуру проведения соревнований. И принцип здесь состоит в том, чтобы настроить эти системы больше на улучшение контента, а не на достижение целевых показателей дохода.

Итак, как видите, корректировки на этих фронтах окажут краткосрочное давление на доходы. И есть это третье направление, в котором мы движемся, которое включает в себя проведение серии рекламных мероприятий, чтобы возродить экосистему контента с длинным хвостом. Для этих событий компания намерена вложить соответствующие инвестиции, что окажет некоторое негативное влияние на валовую прибыль.

С середины августа мы начали видеть некоторые начальные признаки улучшения экосистемы контента, и выручка также демонстрирует некоторые начальные признаки восстановления после минимума, который мы наблюдали в начале августа. И это вселяет в нас уверенность в том, что по мере того, как мы перейдем в четвертый квартал, выручка от прямых трансляций в ядре должна стабилизироваться с постепенным увеличением.

Что касается маржи, а также тенденции рентабельности, субсидии, которые мы вкладываем в рекламные мероприятия для контента, вероятно, будут действовать в течение некоторого времени, пока мы не почувствуем, что достигнем удовлетворительного уровня с общим планом корректировки. Эта часть снизит валовую маржу на 2–3 процентных пункта. Но если вы посмотрите на чистую прибыль компании в абсолютном выражении в долларах, я думаю, что третий квартал будет дном. По мере того, как мы переходим к четвертому кварталу, чистая прибыль компании будет улучшаться, так как общая линия выручки продолжает улучшаться.

Таким образом, мы ожидаем, что в следующем году общие показатели компании будут намного лучше, чем в 2020 году!

По мнению компании, дно пройдено в августе 2020 года и дальше нас ждет постепенное восстановление, а в 2020 году компания продолжит свой рост.

Да и сами аналитики закладывают рост доходов компании в 2021 году.

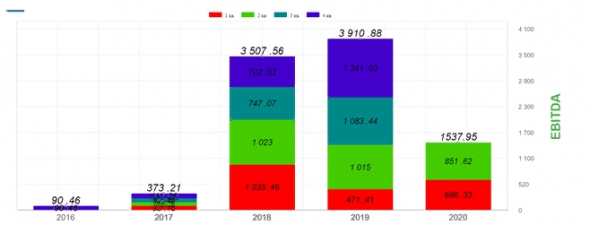

Теперь вернемся к цифрам.

EBITDA компании составила 851,62 млн юаней показав снижение на 16% год./году.

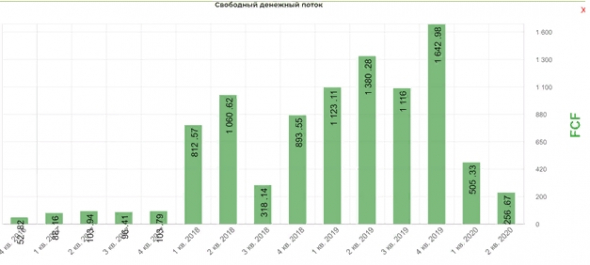

Несмотря на падение показателей компания продолжает генерировать много денег. FCF составил 256 млн юаней.

Отдельно выделю успехи Тантана. По слова менеджмента компания станет прибыльной уже по итогам этого года, а значит бизнес Момо станет еще более прибыльным в следующем году.

В четвертом квартале выручка продолжит значительный рост как от дополнительных услуг, так и от прямых трансляций. Таким образом, даже если мы продолжим тратить значительные средства на маркетинг, мы все еще, вероятно, увидим точку безубыточности к концу года.

Сильный рост верхней линии должен продолжиться в следующем году, а это означает, что 2021 год, скорее всего, будет годом прибылей для Tantan, если только это не огромные инвестиционные возможности, которые мы должны использовать за счет прибыльности, чего мы не видим в настоящее время.

Операционные показатели.

Ежемесячные активные пользователи (MAU) в приложении Momo составили 111,5 миллионов в июне 2020 года по сравнению со 113,5 миллионами в июне 2019 года.

Общее количество платящих пользователей нашего сервиса видео в реальном времени и дополнительных услуг, без двойного подсчета совпадений, включая 3,9 миллиона платящих пользователей Tantan Limited («Тантан»), составили 12,8 миллиона во втором квартале 2020 года по сравнению с 11,8 миллиона во втором квартале 2019 года, включая 3,2 миллиона. платящие пользователи Tantan.

Итак, видно, что активные пользователи продолжили снижаться, а платные пользователи наоборот выросли. Мы с вами помним, что это эффект низкой базы и корректнее будет сравнивать не год/году, а кв./кв. Так вот по сравнению с прошлым кварталом активные пользователи показали рост, а вот платные наоборот снизились!

Из конференц-колла стало известно:

Платящие пользователи уже возобновили рост и до конца августа он вернулись к 4,1 млн. (против 3,9 млн. во 2 кв. 2020 года) с непрерывной тенденцией к росту.

В настоящее время мы тестируем стратегию дифференцированного ценообразования для членского бизнеса, чтобы максимизировать доход. Но, судя по результатам тестирования, это могло замедлить рост количества абонентов в третьем квартале из-за более высокой средней цены комплектной упаковки.

Что касается бизнеса в сфере прямых трансляций, то сейчас мы сосредоточены на удобстве использования. Это будет включать в себя улучшение контента и механизма рекомендаций, а также лучшую интеграцию прямой трансляции в приложение в целом. В этом году выручка не является приоритетом. С точки зрения скорости выполнения, в идеале мы хотели бы удерживать валовую прибыль в пределах 5 миллионов юаней в день в течение четвертого квартала. Теперь, когда трафик возвращается, я хочу, чтобы остальная часть года была больше посвящена новым функциям VAS, чем доходам от прямых трансляций.

Buy-back.

Наконец, я рад сообщить, что сегодня совет директоров утвердил план выкупа акций на сумму 300 миллионов долларов. Эта программа позволит компании извлечь выгоду из привлекательных цен на акции для повышения акционерной стоимости. Подобно выплате дивидендов, о которой мы объявили в прошлом, этот план обратного выкупа акций демонстрирует нашу долгосрочную приверженность максимальному увеличению акционерной стоимости, а также уверенность руководства в будущем бизнеса.

По текущим ценам можно выкупить порядка 19,2 млн акций это примерно 9,2% от всех акций, выпущенных компанией.

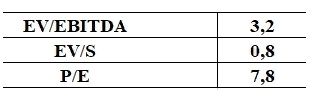

Мультипликаторы.

Мультипликаторы для компании, которая вернется к росту показателей в следующем году по прогнозу менеджмента и самих аналитиков запредельно низкие.

Компания торгуется на уровне 2016 года. За это время бизнес кратно вырос, и компания скопила кубышку в размере 7$ на акцию!

На мой взгляд такая оценка не оправдана и сулит хорошие возможности для долгосрочных инвесторов.

Я продолжаю держать данные акции у себя в портфеле и даже собираюсь докупить по текущим ценам в надежде на кратный рост котировок по мере восстановления показателей бизнеса.

Hello Group — социальная платформа с перспективой на отскок до 60% в 2022

Hello Group (MOMO) — китайский игрок в сфере развлечений и знакомств через социальные платформы и мессенджеры. Мобильное приложение Momo связывает людей, позволяя взаимодействовать в зависимости от географии и интересов. Предлагает развлекательные мероприятия, включая живые выступления талантов, короткие видеоролики, социальные игры, чаты и мобильное караоке.

Компания также управляет приложением Tantan, которое создано для общения и знакомств молодого поколения и позволяет пользователям заводить романтические отношения, знакомиться с интересными людьми.

В августе 2021 г. компания сменила название на Hello Group, ранее называлась Momo. Штаб-квартира находится в Пекине, Китайская Народная Республика.

Оценка

— Капитализация Hello Group, как и всего китайского рынка, значительно упала в 2021 г. За счет этого мультипликаторы находятся на очень низких отметках: форвардный P/E=7, будущий P/S=0,95, EV/Sales=0,65.

— При дешевых показателях маржинальность находится на среднем уровне по отрасли «Интерактивные медиа», Gross Margin=45%. Чистая рентабельность сейчас составляет 13,8% — ниже медианного значения компании 20,3% за последние 5 лет.

— Рентабельность капитала ROE=14% сейчас выше на 64% среднего значение по отрасли 8,5%.

Долговая нагрузка

Соотношение обязательств к активам по состоянию на 30 июня 2021 г. составляло 30%. За два года соотношение сократилось на 17%. Долговая нагрузка снижается с 2018 г., при этом акционерный капитал растет, что говорит об устойчивом финансовом положении компании.

Техническая картина

Риски падения сохраняются, пока не появится первый импульс роста на 4-часовом графике с откатом и закреплением цены выше него. После его формирования можно пробовать входить в длинные позиции на малый процент от общего капитала.

Инвесторов привлекают текущие низкие цены на акции китайских компаний. Вполне вероятно, что окончательное дно на рынке будет сформировано в течение октября — стоит выделить часть портфеля под китайские бумаги. За счет сильного падения на горизонте 2022 г. вполне вероятен технический отскок.

MOMO является средним игроком из сектора коммуникационные услуг с маржинальностью выше среднего по отрасли. К концу 2022 г. прогнозируется возврат к уровню продаж 2019 г. Однако далее может начаться стагнация роста показателей. Компания смотрится слабее по сравнению с темпами роста коллег — JD, Baidu, Alibaba.

Можно рассмотреть компанию для спекулятивной сделки на отскок, уделив ей меньшую долю в портфеле китайский акций. Среди китайских компаний с малой капитализаций для спекулятивных сделок также можно рассмотреть Baozun и Vipshop.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Старт дня. Газпром и Сбербанк в лидерах отскока

Отчет Газпрома за III квартал. Отличные результаты

Мнения аналитиков. О дивидендных перспективах ФСК ЕЭС и Россетей

Татнефть отчиталась за III квартал. Неплохо благодаря высоким ценам

АФК Система. Как изменился дисконт к дочкам

Омикрон. Что известно про новый штамм коронавируса

В каких акциях можно пересидеть новые локдауны

Рынок нефти ждет поддержки от ОПЕК+. Brent прибавляет более 4%

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Прибыль Momo выросла на 54%, но инвесторы недовольны. Акции упали на 7%

Крупнейшая в Китае социальная сеть Momo заработала больше, чем ожидали эксперты. Выручка компании выросла на 22%, а чистая прибыль — на 54%. Что не понравилось инвесторам?

Китайский популярный мессенджер с многомиллионной аудиторией Momo превзошел ожидания Уолл-Стрит. Выручка и прибыль в истекшем квартале оказались лучше предсказаний аналитиков. Однако это не уберегло акции мобильной соцсети от падения. После открытия торгов в Нью-Йорке котировки американских депозитарных расписок Momo стали резко снижаться. Меньше чем через полчаса после начала торговли котировки упали на 7%.

За счет чего соцсеть нарастила прибыль

В конце сентября количество ежемесячных пользователей китайской социальной сети составило 114,1 млн, тогда как в сентябре прошлого года она составляла 110,5 млн. Число платных пользователей за квартал увеличилось до 13,4 млн против 12,5 млн годом ранее. Мобильный сервис онлайн-знакомств Tantan Momo собрал к концу сентября 3,6 млн платных подписчиков.

Компания ждет сильного завершения года

«Мы показали хорошие финансовые результаты как с точки зрения доходов, так и с точки зрения прибыльности. Более того, мы добились значительного прогресса в реализации наших начинаний и сеем семена для будущего роста», — приводятся в пресс-релизе компании слова ее главного исполнительного директора Ян Танга. По оценкам менеджмента Momo, выручка компании будет расти в год на 18%-20%.

Куда двинутся акции Momo

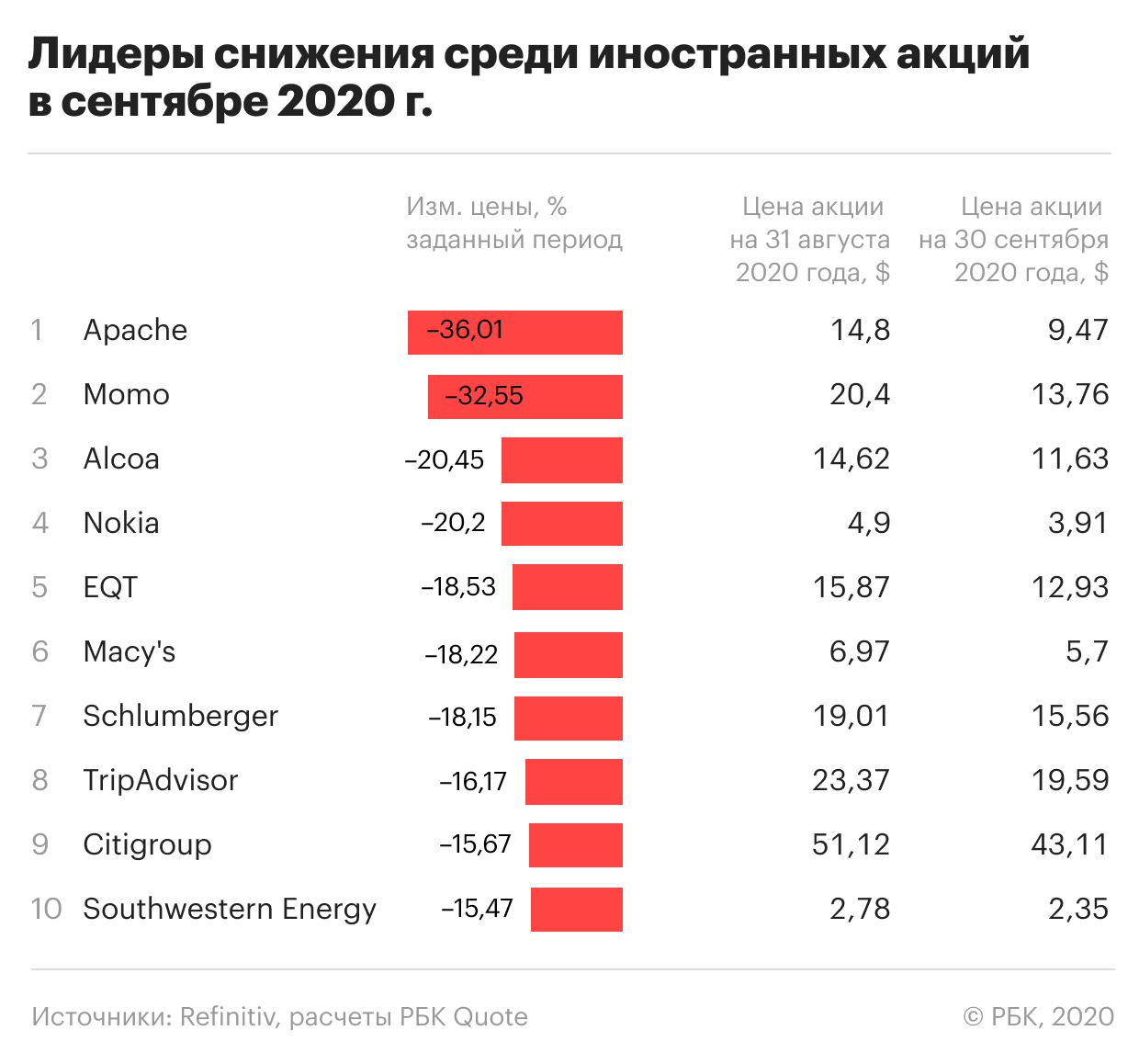

10 худших акций сентября: от российских нефтяников до соцсети Momo из КНР

Мы определили десять российских и иностранных акций из каталога «РБК Инвестиций», которые показали наибольшее снижение по итогам прошедшего месяца.

В сентябре мировые рынки сменили рост на снижение. Американский индекс Dow Jones упал на 2,28%, NASDAQ Composite — на 5,16%, а индекс Московской биржи — на 2,04%.

Десять самых подешевевших российских бумаг нашего каталога за месяц снизились в цене в среднем 13,5%. Десять худших иностранных акций подешевели за сентябрь в среднем на 21,14%

Потери на российском рынке

Среди лидеров падения преобладают акции нефтяных и золотодобывающих компаний. Из десяти мест российского списка по четыре позиции заняли акции нефтяников и золотодобытчиков. По одному месту досталось представителю транспорта и электроэнергетической компании.

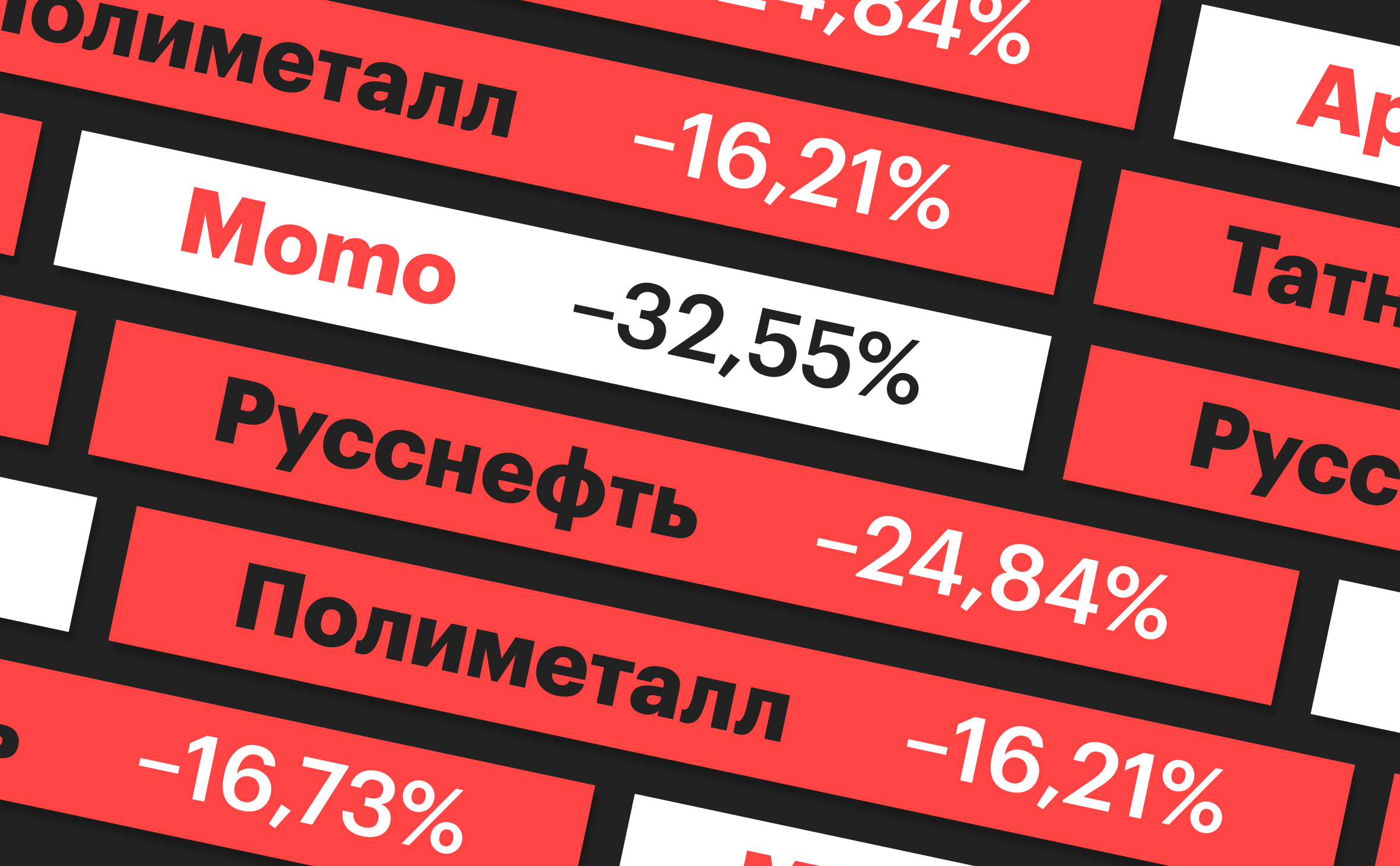

Самыми подешевевшими бумагами сентября стали акции «РуссНефти». За месяц они потеряли в цене 24,84%. Основной причиной падения акций можно назвать снижение рейтинговым агентством Fitch кредитного рейтинга «РуссНефти» до уровня C. Согласно рейтинговой шкале Fitch, уровень C получают компании, близкие к дефолту. Агентство снизило рейтинг после того, как «РуссНефть» пропустила два платежа по кредитам.

Второе место нашего антирейтинга заняли привилегированные акции «Татнефти». За месяц они подешевели на 16,73%. Акции нефтяной компании начали дешеветь еще в середине августа. Тогда менеджмент рекомендовал выплатить дивиденды только по итогам первого полугодия 2020 года, так и не решившись распределить прибыль за 2019 год. Рекомендованные дивиденды в размере ₽9,94 давали на тот момент доходность только на уровне 1,7%, что и вызвало негатив у инвесторов.

Третье место российской части топа досталось акциям «Полиметалла». 17 сентября за одну торговую сессию бумаги обвалились на 6,5%. В последующие четыре дня продажи продолжились, и только за эти пять дней бумаги потеряли 14,9% стоимости. Причиной падения стала продажа 4% акций «Полиметалла» группой ИСТ, в результате чего доля группы в капитале сократилась с 28,01% до 23,99%. Всего за месяц акции компании потеряли 16,21% на Мосбирже. На Лондонской фондовой бирже снижение в сентябре составило 15,4%.

Иностранные лидеры снижения

В списке иностранных худших бумаг месяца трудно уловить отраслевую тенденцию, за исключением присутствия в топ-10 сразу четырех бумаг нефтегазового сектора.

Вторую позицию среди худших бумаг сентября занимают акции китайской социальной сети Momo. Котировки компании начали снижение 3 сентября обвалом на 15% после публикации отчетности. Momo показала прибыль почти в 2,5 раза меньше консенсус-прогноза аналитиков. Затем, практически в течение всего месяца, на рынке преобладали продажи акций компании. В итоге за сентябрь Momo обвалилась на 32,55%.

На третьей строчке иностранной части нашего антирейтинга — Alcoa. Бумаги подешевели в сентябре на 20,45% из-за снижения цен на мировом рынке алюминия. За последние пять месяцев стоимость металла выросла на 23%, а котировки Alcoa еще больше — на 137%. При снижении алюминиевого фьючерса в сентябре инвесторы поспешили распродать бумаги металлургической компании.

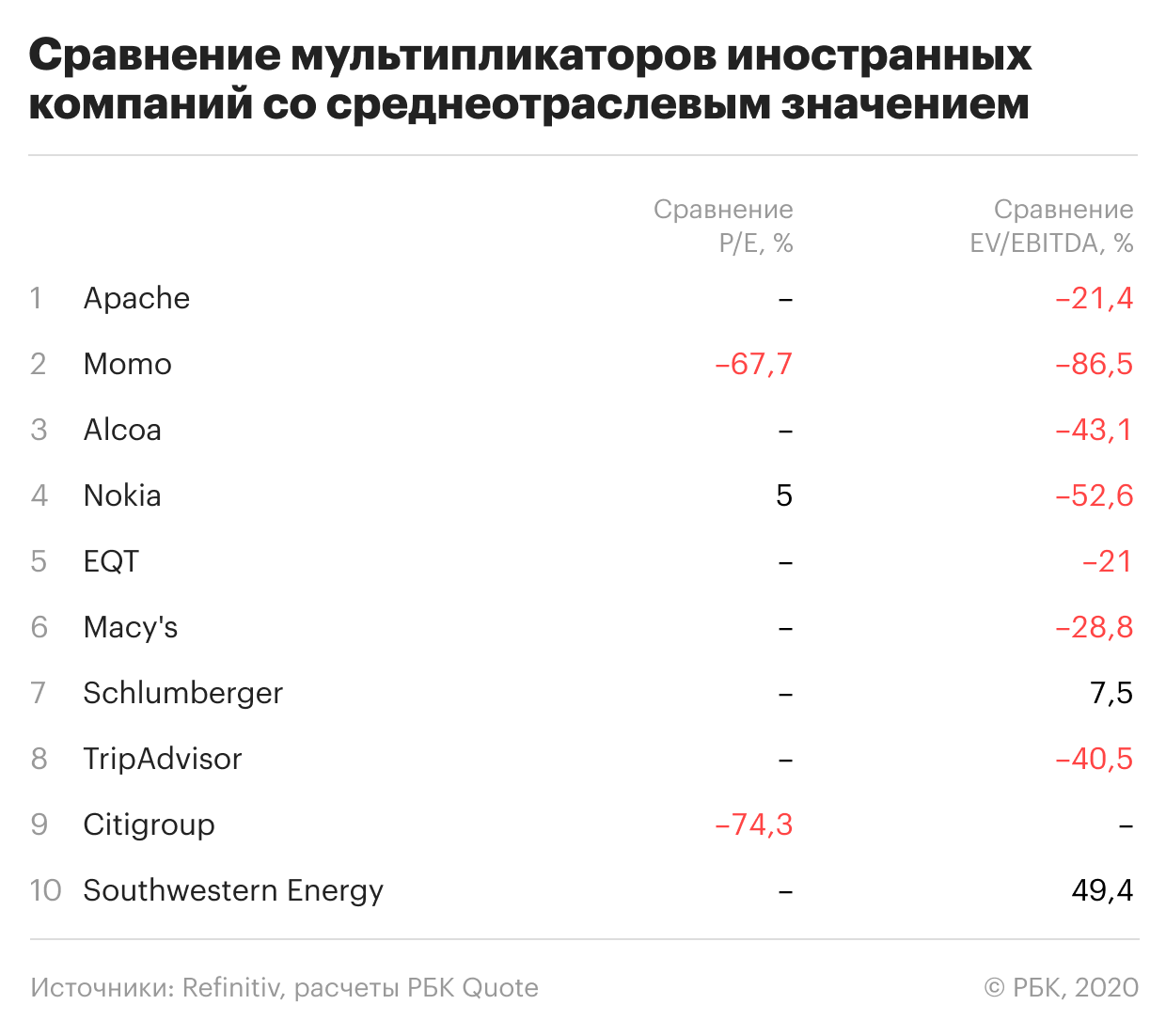

Дорогие или дешевые

Чтобы оценить уровень недооцененности или переоцененности акций после снижения, мы сравнили их мультипликаторы P/E и EV/EBITDA со средними показателями по соответствующему сектору. Мультипликаторы «Русснефти», «Татнефти», «Лензолота» и ТГК-2 имеют меньшие относительно конкурентов значения. Это говорит о том, что у этих бумаги, вероятно, есть достаточный потенциал роста.

При этом, согласно мультипликаторам, переоцененными остаются бумаги «Полюса»

Среди иностранных антигероев месяца потенциал роста накопился у акций Momo и Citigroup.

В то же время мультипликаторы указывают на сохранение переоцененности акций Schlumberger и Southwestern Energy.