Неудобная правда. Почему не стоит рассчитывать на доход от инвестиций

За последние годы путь частного инвестора на глобальный фондовый рынок стал максимально простым. Например, есть много компаний, которые готовы взять в доверительное управление ваши деньги. Не хотите? У вас плохой опыт? Ничего страшного, тогда попробуйте сами: к вашим услугам брокерские счета, робо-эдвайзеры, многочисленные инвестиционные консультанты. Широк выбор и самих инвестиционных инструментов: облигации, акции, паевые фонды, ETF, гарантированные продукты. Глаза разбегаются от такого изобилия.

Тем более доходности очень заманчивые. Так, за 12 месяцев по 20 февраля этого года индекс широкого рынка США S&P 500 вырос на 14,02%, а вложения в бумаги легендарной компании Apple принесли инвесторам еще больше — 25%. Если бы вы купили, например, бамаги Facebook в начале прошлого года, то могли заработать даже больше 30%. Я уже не говорю об акциях Twitter, которые просто «взлетели» и за это же время показали рост на 105,6%. И все это на фоне мизерных ставок по валютным депозитам. В общем, настоящий Клондайк. Все это просто кричит нам: «Друг! Не тяни! Неси свои деньги на рынок!».

На основе ретроспективных данных всегда можно найти удачные примеры, которые показывают, насколько привлекательными являются инвестиции на фондовом рынке. Этим весьма удачно пользуются те, кто продвигает свои инвестиционные услуги. Однако правда заключается в том, что прошлый опыт, как правило, остается в прошлом, а то, что будет через год или два, никто достоверно предсказать не может.

Инвестор не часто слышит от «продавца» инвестиционных услуг, что история фондового рынка это не только большие успехи, но и крупные провалы. Например, котировки ценных бумаг могут просесть на 40-50%, как это было во время кризиса 2008 года, когда восстановление рынка заняло почти 6 лет. Это не предел: были случаи, когда рынок не выходил из «пике» и 16, и 25 лет. Вот и получается, что реальные результаты частных инвесторов могут быть очень далеки от красивых обещаний и заманчивых цифирь многочисленных презентаций.

Как на самом деле

По данным исследовательской компании DALBAR из США, инвесторы в паевые фонды акций зарабатывали последние 10 лет в среднем 3,84% за год. Те, кто инвестировал в Asset Allocation Funds (здесь не только акции, но и облигации, и инструменты денежного рынка) получили среднегодовой «навар» на уровне 1,78%, а инвесторы в облигационные фонды и вовсе довольствовались малым — 0,4% в год. Если учесть, что инвестиции совершались через профессиональные паевые фонды, то даже такие результаты представляются существенно завышенными для рынка в целом. Если же учитывать всех инвесторов, в том числе и тех, кто вкладывает на фондовом рынке напрямую и делает это самостоятельно, то подавляющее число таких игроков теряют деньги.

Эксперты сходятся в том, что это относится, как минимум, к 90% людей, которые в то или иное время пробовали себя в трейдинге, инвестициях в акции или облигации. Это очень серьезная статистика. Получается, что у вас есть больше шансов, например, перебежать улицу с нерегулируемым движением и не попасть под колеса автомобиля, чем заработать на инвестициях на рынке.

Есть и более пессимистичные расчеты. Так, компания Tradeciety обобщила научные работы в этой области и пришла к выводу, что порядка 40% новоиспеченных трейдеров уже через месяц покидают рынок, а за два года «отсев» доходит до 80%. Через 5 лет продолжают торговать только 7% от первоначального «призыва». При этом только 1% трейдеров получают прибылью с учетом всех своих затрат.

Три принципа успеха

Как попасть в число счастливчиков — тех, кто реально может стать успешным инвестором? Это крайне непросто, но все-таки возможно.

Инвестору следует использовать три базовых принципа, которые могут помочь ему не допускать серьезных ошибок, не терять деньги и стать успешны. Каждый из них как бы «генерирует» отдельное преимущество, которые получит обычный инвестор по сравнению с другими игроками фондового рынка. А в совокупности эти принципы образуют своеобразную формулу успеха.

Фактор времени. Какими бы заманчивыми не казались вам вложения в акции или облигации, нужно обязательно помнить: чтобы стать успешным инвестором, нужно время. Это означает, что вы должны располагать как минимум 5 годами для этого, а еще лучше, если вложенные вами средства могут быть не востребованы в течение 7 — 10 лет. Такой подход в самом начале многократно увеличивает ваши шансы на успех. Если вы не в состоянии выполнить это условие, то лучше просто отказаться от инвестиций на рынке значимой для вас суммы и использовать другие возможности для того, чтобы сохранить и приумножить свой капитал.

Долговременные цели. Если вы не профессиональный инвестор, то вам категорически запрещается «заработок» на текущих кратковременных идеях. Например, при новой эпидемии гриппа не следует искать возможности получить доход от инвестиций в компании, которые выпускают вакцину от него. А при падении доллара не пробуйте сыграть на этом, покупая, например, акции крупных американских экспортеров. Эти и другие подобные идеи не для вас по одной простой причине: это не ваша профессия и поэтому ваши шансы здесь мизерные. Вы должны ставить логичные долговременные цели и «стоять на своем». Именно здесь вероятность вашего успеха очень высока. Например, если вы верите в экономику США, то достаточно будет инвестировать в индекс крупнейших компаний S&P 500 и терпеливо ждать результатов.

Ставка на профессионализм. При выработке своих личных (семейных) долгосрочных целей обязательно проконсультируйтесь с профессионалами в этой области. Возможно, что и не с одним, так как это серьезный шаг для вас, и он должен быть хорошо выверенным. Правильная постановка инвестиционных целей и выбор инструментов для их достижения — это важнейшие слагаемые вашего успеха. Следует совершенно четко понимать, что на современном фондовом рынке не существует простых и легких заработков. Они, как правило, сопряжены с тяжелым и многолетним трудом, высокопрофессиональной экспертизой. Помните, что просто, легко и дешево сегодня можно только потерять свои деньги.

Почему я не инвестирую в российские акции?

Как вы знаете я собираю индексный портфель, стараясь повторить структуру S&P500. То есть весь мой портфель состоит исключительно из акций американских компаний, которые присутствуют в индексе S&P500. Но почему же я, как житель нашей великой и необъятной страны, обхожу стороной российский фондовый рынок?

Ещё одна причина по которой я не инвестирую в отечественные компании – это высокая доля государственного участия в большинстве из них. Если вы скажете, что это наоборот хорошо и таким компаниям просто не дадут обанкротиться, то я не стану с вами спорить. Да, мы вряд ли увидим крах Сбербанка, Аэрофлота или Газпрома. Но меня останавливает другое.

Так как государство главный акционер, то все важные решения в первую очередь будут приниматься с учетом интересов государства. Наши интересы, как частных инвесторов, будут на последнем месте. Политические риски и риск наложения санкций останавливают меня от инвестирования в акции российских компаний. Ниже наглядная табличка с указанием доли государственного участия в российских компаниях.

Я инвестирую в такие компании, как Visa, Mastercard, Apple, Microsoft, McDonald’s, Johnson & Johnson, Intel и пр. Данные компании работают не только в США, их продукция известна и представлена практически по всей планете. А что можно сказать о большинстве компаний РФ? Большинство из них ведет свою деятельность исключительно в рамках страны.

Так ли это плохо? Наверное нет. Но если у меня есть выбор: инвестировать в Visa или в QIWI, то я, пожалуй, выберу первую компанию.

Как показывает многолетняя история – доллар всегда растет по отношению к рублю. Помимо этого инфляция доллара гораздо ниже, чем инфляция рубля. Я не понимаю людей, которые говорят: зачем тебе доллары, если ты живешь в России? Если я живу в России я не могу расплачиваться долларами, но я всегда могу обменять доллары на рубли и сходить в магазин.

Во что вы поверите больше: в доллар по 50 или в доллар по 100? Я думаю большинство проголосует за 2-ой вариант. Так как мой план выхода на пенсию подразумевает активное накопление капитала на протяжении 10-15 лет, то я предпочту это делать в долларах, а не в рублях.

В одном из своих предыдущих постов я сравнивал доходность вложений в золото, в доллар, в индекс МосБиржи и в индекс S&P500. Временной отрезок я брал с кризиса 2008 по начало 2020 года. В своих расчетах я учел реинвестирование дивидендов, получаемых от компаний.

Средняя годовая доходность индексов (в рублях) за последние 12 лет с учетом роста курса доллара:

Разница в 6% годовых не кажется такой уж фатальной. Но я рассматривал временной отрезок в 12 лет. За это время 1 млн. руб., вложенный в индекс МосБиржи превратился бы в 6 млн. руб., в то время как этот же миллион, инвестированный в S&P500 дал бы нам почти 11 млн. руб.

Это ещё одна причина почему я предпочитаю американский рынок акций, а не наш. Хотя я понимаю, что доходность в прошлом не гарантирует доходность в будущем.

Несмотря на все вышеперечисленное, я всё-таки планирую в будущем начать покупать акции российских компаний. Это будет небольшая часть от общего портфеля: не более 15%.

У компаний в РФ достаточно высокая дивидендная доходность, что очень важно для человека, который планирует жить на доход от инвестиций. Компании РФ считаются недооцененными и имеют высокий потенциал роста. Плюс как элемент диверсификации по странам можно держать некоторую часть портфеля в российских акциях.

Зачем я вообще все это делаю? Дело в том, что некоторое время назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Личный опыт: чем опасны акции для новичка

Банки.ру рассказывает о примере неудачных инвестиций

Инвестируя даже в акции крупных надежных компаний, можно легко потерять деньги. История инвестора Алексея показывает, что правильная стратегия часто важнее прогнозов аналитиков и хорошей отчетности.

Как я стал инвестором

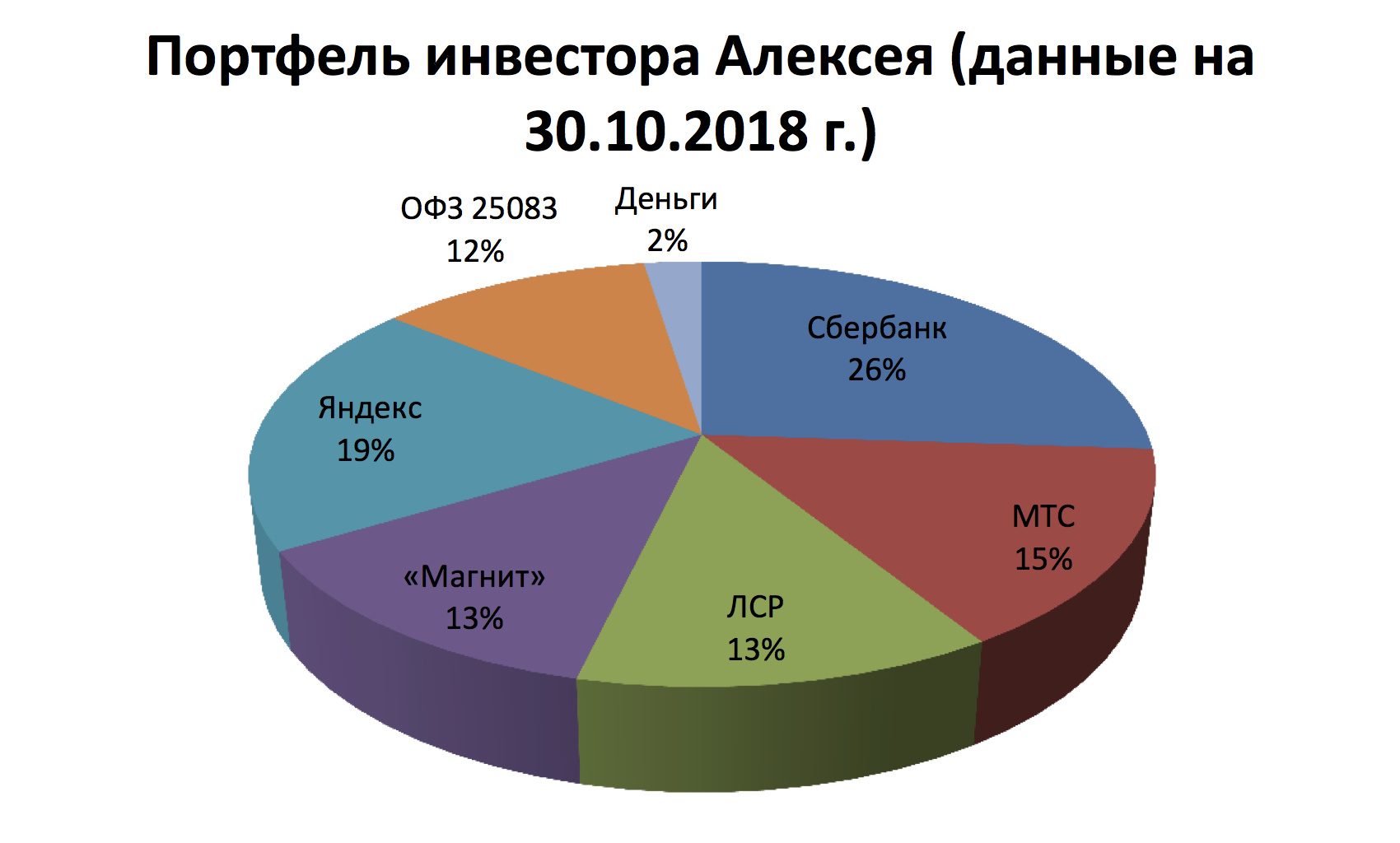

Ровно год назад я решил попробовать инвестировать в фондовый рынок и открыл ИИС. Выделил из накоплений небольшую сумму — около 108 тысяч рублей. Решил вкладывать в акции: с учетом небольшой суммы я мог получить более высокую доходность, чем, например, покупая ОФЗ или корпоративные бонды. К декабрю получился портфель, в который примерно в равных долях вошли акции Сбербанка, «Аэрофлота», ЛСР, «Магнита», МТС и «Яндекса». На инвестиционном счете осталось около 5 тыс. рублей свободных средств.

Критериев выбора эмитентов было несколько:

— крупные компании с растущими финансовыми показателями или инвестициями в собственный бизнес. В дальнейшем это могло подтолкнуть котировки вверх;

— наличие дивидендной политики. С учетом срока инвестирования (от трех лет) это могло сильно увеличить доходность;

— более низкая стоимость бумаг по сравнению с конкурентами или монопольное положение. Например, тот же Х5 Group в списке отечественных ретейлеров выглядел на тот момент дороже, а у «Аэрофлота» за счет ухода конкурентов («Трансаэро», «ВИМ-Авиа», нескольких региональных компаний) рос объем авиаперевозок.

Первые потери

Вначале все было отлично. Единственная досадная неожиданность — продажа Сергеем Галицким своего бизнеса ВТБ. Честно говоря, до сих пор удивлен столь резкой реакцией рынка. Инвестиции в «Магнит» принесли убыток, но его компенсировал рост котировок бумаг других компаний.

Однако санкции, обвалившие в апреле российские индексы, перевели практически все позиции в разряд убыточных. За исключением «Яндекса»: если бы в тот момент я вышел из его бумаг, то заработал бы примерно 4,5 тысячи рублей (28%). Но я посчитал, что эти бумаги продолжат расти. IT-компания много вкладывала в развитие бизнеса, планировались IPO Uber и «Яндекс.Такси».

К июню я получил налоговый вычет от государства и, добавив еще немного денег, купил на просадке акции Сбербанка. К июлю эта позиция показывала небольшой плюс, но после очередных новостей о санкциях стала убыточной. Последним «сдался» «Яндекс»: после новости о якобы готовящейся сделке со Сбербанком в один день я потерял 4 тысячи рублей, сейчас бумаги IT-компании стоят ниже, чем когда я их покупал, и, похоже, отрастут еще не скоро, несмотря на усилия Аркадия Воложа.

Итоги и выводы

В октябре я продал все акции «Аэрофлота», зафиксировав убыток. Думаю, что обещания главы компании Виталия Савельева увеличить к 2023 году капитализацию компании в четыре раза — это просто блеф. В феврале он прогнозировал рост акций до 210 рублей, а сейчас они торгуются по 95,5 рубля. И, судя по увеличивающимся расходам на топливо и зарплаты, ничего хорошего акционерам компании не светит. Тем более что экономическая изоляция страны усиливается.

Освободившиеся средства были вложены в короткие ОФЗ под 8,42%. За исключением нефтегазового сектора, в ближайшие год-два роста акций российских компаний я не жду, поскольку реальный рост ВВП около нуля, а иностранные инвесторы уходят. Если упадут цены на нефть, рухнут и акции «Роснефти» и «Газпрома».

На моем счете сейчас около 85 тысяч рублей, и это с учетом реинвестированных дивидендов (налоговый вычет был получен на банковский счет). За год я провел 14 сделок, потратив на комиссии брокеру около 1 700 рублей. Годовой убыток по портфелю акций — 21,6 тысячи рублей. Продавать акции сейчас не планирую, равно как и покупать, поскольку думаю, что рынок будет очень долго восстанавливаться. В случае чего по некоторым бумагам буду сразу фиксировать прибыль, а на эти средства планирую приобретать ОФЗ с дюрацией до 5—6 лет.

Работа над ошибками

Конечно, Банки.ру не мог не спросить профессиональных участников, что инвестор сделал не так. Замечания экспертов были следующими:

• Инвестор ждал постоянного роста акций, но фундаментальный анализ далеко не всегда срабатывает — между отчетами может случиться все что угодно, и это будет более значимо для котировок, чем финансовые показатели. Рынок может реагировать на разные факторы (новости, слухи, отчеты, технические сигналы), и нельзя предсказать, какое событие окажет влияние на акции. Никто не ждет «черных лебедей», но они прилетают постоянно.

• Выбор акций сродни лотерее, нет никаких гарантий, что даже подешевевшие акции вырастут в цене. Вопрос в том, будут ли они востребованы рынком. Консенсус-прогнозы могут не сработать. Например, акции «Яндекса» еще могут вырасти, но инвестору стоило зафиксировать часть позиции, чтобы повысить запас прочности портфеля.

• Инвестор неправильно оценил риски и не был готов к «просадкам». Нужно определить границы риска и уметь ждать. Сейчас из-за неопределенности российские компании стоят дешево даже по меркам других развивающихся рынков. Рост котировок — вопрос времени, и, как показывает статистика, на горизонте 3—5 лет рынок растет выше очередного максимума.

• Инвестор не использовал инструменты, снижающие риски. Например, стоп-приказы, которыми пользуются опытные трейдеры и управляющие.

• Инвестор выбрал эмитентов, ориентированных на внутренний рынок, включение в этот портфель экспортеров сделало бы его более надежным. Инвестируя свыше 1 млн рублей, есть смысл покупать бумаги разных стран.

• Неудачно была выбрана точка входа: инвестор пытался «заскочить в уходящий поезд» — покупка акций Сбербанка и «Аэрофлота». Очень распространенная ошибка начинающих покупать акции уже «разогретых» компаний. Это не подходит тем, кто не ведет активную торговлю на рынке. Если событие состоялось, то нужно продавать бумаги. Тем более не стоит покупать бумаги компаний, где есть негативный новостной фон — например, можно предположить, что из-за «закона Яровой» и модернизации сетей вырастут расходы МТС, а снижение потребительского спроса ударит по котировкам ретейлеров.

Сам Алексей лишь частично согласился с критикой экспертов. Он согласен, что слишком доверял прогнозам аналитиков, плохо диверсифицировал портфель и не учитывал, что в случае новых санкций под ударом окажутся флагманы российского фондового рынка, такие как Сбербанк. Кроме того, считает инвестор, ему стоило не рассчитывать на долгий рост котировок, а периодически фиксировать прибыль, реинвестируя ее в «просевшие» бумаги. Возможно, это защитило бы портфель от резкого падения акций Сбербанка в апреле и «Яндекса» в октябре. На будущее Алексей также планирует держать на счете больше кеша, чтобы в удачные моменты можно было покупать акции «на росте». Например, купив тот же «Яндекс» в октябре, когда котировки его бумаг начали восстанавливаться, инвестор мог бы заработать до 7% за один день. На практике оказалось, что из-за недостатка средств на счете он даже не мог «усреднить» свою позицию.

Идеальные инвестиции

По словам экспертов, далеко не всегда акции приносят прибыль в первый же год. И, открывая ИИС, нужно запастись терпением хотя бы на три-четыре года. Начинающему инвестору стоит вложить часть средств в короткие ОФЗ (до 5—6 лет), а оставшуюся часть можно инвестировать в ETF (их преимущество — низкие комиссии при широкой диверсификации). По статистике, биржевые фонды часто обыгрывают агрессивных инвесторов.

Управляющий активами компании «Регион Эссет Менеджмент» Алексей Скабалланович советует держать в акциях до 20% средств. Это могут быть крупные эмитенты: «Газпром», «ЛУКОЙЛ», «Роснефть», «Ростелеком» и т. д. Около трети средств можно направить в ОФЗ (26217) — это придаст портфелю устойчивость, и около половины денег можно вложить в корпоративные бонды госкомпаний. Очевидным плюсом инвестирования в эти бумаги является доходность по ним, которая выше ключевой ставки ЦБ. «Доходность по портфелю, в совокупности с налоговым вычетом по ИИС, даст возможность значительно превзойти доходность по депозитным ставкам, даже если те вырастут в ближайшие три года», — считает эксперт.

Профессионалы не советуют покупать акции третьего-четвертого эшелона: рассчитывая на быстрый рост, инвестор может потерять деньги или приобрести бумаги, которые потом трудно будет продать. Можно сделать ставку на дивидендные акции, но чудес ждать не стоит: в следующем году дивидендная доходность у некоторых компаний прогнозируется на уровне 6—11%, но все равно это лишь приятное дополнение. Инвесторы зарабатывают на изменении курсовой стоимости.

Не стоит делать и ставку на долгосрочные инвестиции. Эксперты указывают, что большинство новичков считают: если горизонт их вложений предусматривает от трех до пяти лет и более, то можно покупать бумаги здесь и сейчас, как говорят профессионалы «по рынку». Однако такая тактика может привести как минимум к замораживанию денежных средств «в убытке» на несколько лет.

Альберт КОШКАРОВ, Banki.ru

Инвестиционный портфель Алексея оценивали: Георгий Ващенко (ИК «Фридом Финанс»), Андрей Ушаков, (УК «Система Капитал»), Андрей Кочетков («Открытие Брокер»), Александр Бахтин («БКС Премьер») и Сергей Дроздов (ГК «Финам»).

Заблуждения об инвестициях на российском рынке акций

Очень часто люди отказываются от инвестиций на российском рынке акций из-за обывательских заблуждений. И так их инвестиции заканчиваются, даже не начавшись. Жалко, потому что без инвестиций обычный средний человек, не бизнесмен, не может вырваться из круга «работа — дом», повысить свой уровень жизни, стать свободнее. Попробуем же развеять заблуждения и страхи.

1. Акции — это рискованно, можно прогореть

Зачастую акции отождествляются с билетами МММ. Но такое отождествление происходит от незнания. Акции — это доли в работающем бизнесе, а билеты МММ и ему подобные — это ничем не подкрепленные фантики.

Каков риск прогореть на акциях? Если вы инвестируете только в самые крупные и известные компании («голубые фишки»), например, Газпром, Роснефть, Сбербанк и т.п. риска прогореть вообще нет. Цены на акции могут колебаться, а вы не продавайте акции, и ничего не потеряете. Сложно представить, что что-то случится с этими компаниями, чтобы вы потеряли все вложения. Разве, коммунисты опять придут и все отберут как в 1917 году. Но вряд ли такое возможно в обозримой перспективе.

2. Российский рынок не растет, и потому здесь не заработать

Во-первых, индекс Мосбиржи растет. Вот свежие данные по индексу полной доходности, включая дивиденды, и вычитая налоги (MCFTRR), на 15.03.2019:

На всех средне и долгосрочных периодах российский рынок акций вырос. Если взять индекс без вычета налогов, то за первый год будет плюс, и доходность по годам будет выше.

Во-вторых, прибыль на фондовом рынке можно делать, даже если он в боковике или растет слабо

Источник прибыли № 1. Усреднение

Даже если вы не прикладываете усилий по выбору конкретных акций, а покупаете индекс, но делаете это регулярно (каждый месяц), ваши результаты будут больше, чем результаты индекса!

Вот пример за 10 лет (2008-2018), индекс Мосбиржи вырос на 62% и проиграл инфляции.

А вот если бы вы пополняли портфель 2 раза в год, то ваш результат был бы 168%. Это больше индекса и больше инфляции.

Почему так получается — потому что рынок акций все время колеблется то вниз, то вверх. Вкладывая регулярно, часть ваших покупок придется на периоды, когда акции упали в цене, а часть — когда выросли. За счет покупок в периоды спада средняя цена акций в вашем портфеле будет меньше, чем если бы вы вложили деньги один раз. И в конце периода, даже если рынок находился в боковике и не вырос (остался на месте), то в вашем портфеле все равно будет прибыль.

Источник прибыли № 2. Реинвестирование дивидендов

Реинвестируя доход, вы повышаете свою прибыль за счет сложного процента. Причем чем дольше период инвестирования и чем чаще вы реинвестируете дивиденды, тем лучше работает сложный процент, тем богаче вы становитесь.

Для иллюстрации приведу данные обычного индекса Мосбиржи — без дивидендов, и полного, с дивидендами. И вы увидите как сильно разнятся результаты (данные на 15.03.2019).

По итогам 15 лет индекс Мосбиржи с дивидендами выигрывает почти в 2,5 раза.

Источник прибыли № 3. Выбор конкретных акций (активное инвестирование)

Даже если рынок стоит на месте или слабо растет, всегда есть акции, которые выстреливают в 2-5 раз. Задача активного инвестора найти такие акции. И тогда нам все равно, в каком состоянии находится рынок.

При этом активный инвестор хорошо диверсифицирован, у него в портфеле не одна, а 10-15 акций, что позволяет снизить риск. И понятно, что все они не вырастут равномерно, а некоторые могут снизиться. Но если хотя бы одна из 10 акций вырастет в 5 раз, это одно позволит увеличить портфель почти в 1,5 раза, оставаясь при этом на разумном уровне риска. При этом другие выбранные акции тоже вырастут, что также добавит доходности портфелю.

3. Российские компании платят маленькие дивиденды, и не стабильно

Слово «маленькие» — понятие относительное. По сравнению с чем, маленькие.

Доходность индекса Мосбиржи по данным сайта Доход в 2019 году прогнозируется 6,76%. А дивидендная доходность S&P500 по данным сайта прогнозируется 1,9%. Значит, дивиденды российского рынка больше, чем американского, то есть НЕ маленькие.

Некоторые люди утверждают, что дивиденды по российским акциям маленькие, потому что они примерно равны % по вкладу. Но эти показатели нельзя сравнивать, поскольку % по вкладу зафиксирован на срок вклада, тело вклада само по себе, без процентов, не растет, и, кроме того, процентные ставки по вкладам падают в последние годы из-за снижения инфляции в стране.

А вот акции сами по себе растут (см. таблицы по индексам выше) — индекс Мосбиржи даже без дивидендов вырос. То есть «тело» вашей инвестиции в акции и без дивидендов выросло, отличие от основной суммы вклада. Многие компании постепенно увеличивают размер дивидендных выплат в связи с ростом прибыли. В связи с этим % дивидендной доходности на первоначально вложенную сумму растет с каждым годом.

Цены акций подтягиваются, если дивиденды выросли. Поэтому когда вы формируете портфель, то его дивидендная доходность, по моим наблюдениям, в первый год будет примерно как проценты по вкладу в банке. А вот через 3-5 лет дивидендная доходность на первоначально вложенные средства уже будет сильно их превышать.

Если вы занимаетесь активным инвестированием и создаете дивидендный портфель, то вы можете превзойти дивидендную доходность индекса, за счет выбора наиболее доходных ценных бумаг сейчас или прогнозирования роста дивидендов по тем акциям, по которым они пока скромные. Ниже приведены данные о дивидендной доходности моих портфелей за 2018. Как видите, она гораздо выше индексной.

Насчет нерегулярности дивидендов. Крупные компании («голубые фишки») платят дивиденды регулярно, каждый год. Например, Газпром — с 1994 года.

В менее ликвидных акциях бывают перерывы. Но наличие перерыва в выплате дивидендов в прошлом еще ни о чем не говорит. Зачастую это было разумное решение со стороны менеджмента — направить прибыль в сложный период на выплату долга или на развитие предприятия. А мы и занимаемся активным инвестированием, чтобы выбрать акцию после вынужденного перерыва и получать растущие дивиденды. Как правило, высокий размер дивидендов оправдывает вынужденный перерыв в прошлом.

4. Все должны заниматься только пассивными инвестициями

Как видите, я уже 11-ый год занимаюсь активными инвестициями, и доволен результатами. Открыто веду итоги по портфелям 3,5 года.

Все виды инвестиций имеют свое место. Пассивные — для богатых людей, которым важнее сохранить заработанное, чем получить повышенную прибыль. Активные — для тех, кто нуждается в росте капитала или построении растущего пассивного дохода.

Российский рынок не эффективен: в нем не хватает ликвидности (денег), информация ходит плохо, много неквалифицированных игроков, поэтому на нем можно и нужно получать повышенную прибыль за счет активных инвестиций (не путать со спекуляциями). А вот для пассивного инвестирования больше подходит рынок США.

5. Оценка акций прошлым графикам

Что делает человек, когда приходит на фондовый рынок впервые: смотрит на графики акций за прошлые годы. И дает такую оценку: те акции, которые хорошо выросли в прошлом — нужно покупать, они перспективные. А те, которые не выросли — плохие. Но такое суждение в корне ошибочно.

Во-первых, доходность в прошлом не гарантирует будущей. Цена сильно выросшей акции может упасть, а упавшей — вырасти. По прошлом графику ничего нельзя предсказать с какой-то степенью надежности. Это всего лишь надежда: раз выросло, то и будет расти в будущем. На что опирается это мнение? Ни на что.

Во-вторых, оценивать нужно компании (их бизнес), а не графики. Акция — это доля в бизнесе, значит вы должны оценить внутреннюю стоимость компании, учитывая ее прибыль, маржинальность, долг, и другие показатели в ретроспективном и перспективном отношении, оценить бизнес проекты по развитию, что они дадут. Внутренняя стоимость компании может долго не совпадать с рыночной ценой. Но ориентироваться нужно именно на первую. Если внутренняя стоимость компании больше, чем рыночная цена, значит компания недооценена, и ее нужно покупать. И наоборот.

В-третьих, ошибочно сравнивать наши акции с Америкой. Многие думают, что американские акции хорошие, потому что сильно росли в прошлом, и их надо покупать, а наши — нет. Но рост то уже в Америке состоялся и вы в нем не поучаствовали! Вы не купили акции Amazon 10 лет назад. А сейчас он стоит 85 годовых прибылей! Нужно ли покупать то, что окупится за 85 лет? Я называю это «эффект опоздавшего на поезд».

Все таки лучше купить наши акции, которые окупятся за 6-10 лет. Наш рынок один из самых дешевых в мире. При этом в нем много крупных компаний, которые по запасам ресурсов, объему операций занимают в нем первые места и являются чуть ли не монополистами. Думаю, что такая низкая их оценка — временное явление.

Выводы:

1. Если вы не знаете, как на российском рынке зарабатывают большую прибыль и по внешним признакам этого не видно, это не значит, что ее нет. Нужно учиться.

2. См. заблуждения начинающих инвесторов в тексте статьи и их развенчание.