Фьючерсы: машина для рисковых и осторожных

D’ объясняет, как работает срочный рынок и как на этом можно заработать

Если отбросить всю нудность, с которой обычно описывают фьючерсы, и посмотреть на суть, то окажется, что механизм извлечения прибыли с их помощью традиционен. Нужно купить за 1 рубль и продать за 1,20 рубля. Только прибыль здесь составит не 20 копеек, а гораздо больше. При этом фьючерсы делают доступными для спекуляций не только акции и валюты, но и золото, нефть, биржевые индексы. Другое дело что с фьючерсами нельзя «купить и забыть», но при этом существуют простые торговые стратегии, позволяющие гарантированно зарабатывать. Нужно только знать как

Время перемен

В современной истории России торговать фьючерсами на биржах начали раньше, чем акциями (их еще не существовало). Связано это было с процессами, которые происходили в экономике в 90-х годах прошлого века: высокая инфляция, начало свободного ценообразования, перестройка хозяйственных связей. Поэтому первые фьючерсы были в духе того времени: на водку, на сахар и другие товары. Покупатель контракта на водку получал ящик «огненной воды», например, через три месяца, при этом в контракте оговаривалась ее стоимость, которая обычно выше сегодняшней цены.

В этом и есть суть срочного рынка: сделка заключается сейчас, а ее исполнение (поставка товара или финансового инструмента) происходит в будущем (англ. future). Сейчас в России срочный рынок другой, и сосредоточен он в секции «фьючерсы и опционы РТС» (FORTS), существующей больше пяти лет. В ней торгуются контракты на наиболее ликвидные акции, золото, нефть, облигации, доллар США, процентные ставки и некоторые товары. Суммарный объем торгов в FORTS составляет порядка 1 млрд долларов США в день, что пока ниже наличного (спот) рынка, но, вероятно, ситуация изменится. В странах с развитыми финансовыми рынками объем торгов фьючерсами и опционами превышает объем спот-рынка.

Физический смысл

Механизм совершения операций в FORTS с фьючерсами аналогичен покупке или продаже, например, акций на ММВБ. Все происходит в биржевом «стакане» (см. скриншот), в который выставляются заявки на покупку или продажу. Совершение сделки означает заключение фьючерсного контракта. Чтобы иметь возможность выставить заявку и заключить контракт, трейдеру необходимо иметь только деньги, даже если он в этой сделке будет продающей стороной. Это означает, что для открытия в FORTS короткой позиции (short) иметь акции, валюту и пр. не нужно.

На один и тот же базовый актив, например акции, может быть несколько контрактов, которые различаются по срокам исполнения. Так, сейчас на акции «Газпрома» в FORTS обращаются контракты с поставкой ценных бумаг покупателю 15 марта, 15 июня, 17 сентября и 17 декабря. Таким образом, только к дате поставки продавец контракта должен иметь необходимое количество акций, а покупатель — полную сумму денежных средств.

В момент заключения сделки и покупатель, и продавец вносят гарантийное обеспечение (ГО) деньгами, которое находится у третьей стороны — биржи, обеспечивающей исполнение сделки. Именно внесенный залог служит гарантией того, что одна из сторон не откажется от сделки. Ведь если в день поставки стоимость акции на спот-рынке ниже, чем цена заключенного фьючерсного контракта, то у покупателя есть искушение отказаться от сделки и купить нужную ему акцию на рынке, а не исполнить фьючерсный контракт.

Наличие гарантийного обеспечения и других денежных фондов биржи позволяет предотвратить отказ одной из сторон выполнить обязательства. Размер ГО устанавливает сама биржа. Например, акция «Газпрома» стоит 280 рублей. Один фьючерсный контракт предусматривает поставку 100 акций (28 тыс. рублей). При этих ценах размер ГО на мартовский контракт установлен 4330 рублей, что составляет около 15% от стоимости самих 100 акций, или кредитное плечо 5,5:1. На 1 рубль собственных средств трейдер получает (бесплатно) 5,5 рубля. Для сравнения: ФСФР разрешает брокерам предоставлять кредитное плечо широкому кругу клиентов в размере 1:1, а квалифицированным клиентам 3:1. Размер ГО отображается в системах интернет-трейдинга и публикуется на сайте биржи.

Следует отметить, что нет необходимости дожидаться исполнения контракта. Купив фьючерс, можно его продавать хоть через пять минут. Часто на FORTS приходят люди, получившие опыт торговли акциями на ММВБ; при активной торговле быстро забывается, что теперь операции совершаются не с акциями, а фьючерсными контрактами на них, и психологический барьер быстро исчезает.

Как считают прибыль и убытки

Другая сторона торговли фьючерсами также очень важна и связана с механизмом расчетов по ним. Это, пожалуй, последний серьезный аспект, который необходимо понимать. Цены на рынке постоянно меняются, а ГО (залог) покрывает риск возможного движения цены лишь частично. Если купить один контракт на «Газпром» по 300 рублей, то при снижении его стоимости до 255 рублей (–15%) брокер потребует внести дополнительные денежные средства (margin call) или продать контракт. Если купить саму акцию по 300 рублей только на собственные средства, то, в отличие от фьючерсов, приемлемых цен можно ждать сколько угодно долго. Именно этот фактор имеется в виду, когда говорят о рисках совершения операций на срочном рынке. Однако инвестору следует понять суть фьючерсов как инструмента и после этого принимать решение о возможности совершения операций с ними исходя из своей стратегии и стиля торговли. Одним для извлечения прибыли достаточно простой лопаты, а другим хочется иметь мотокультиватор «Крот».

Многие профессионалы совершают операции и с акциями, и с фьючерсами в комфортной для себя пропорции. Следует отметить, что торговля акциями на спот-рынке с кредитным плечом 5:1 с точки зрения риска идентична совершению операций с фьючерсами на FORTS. Margin call возможен в обоих случаях.

Исходя из размера ГО биржа устанавливает коридор возможных ценовых колебаний ( см. таблицу ), ограниченный, как говорят биржевики, планками для контроля рисков.

Во время торгов выше или ниже планок не прыгнуть. Сделки можно совершать только в границах коридора. Впрочем, если на рынке происходят сильные движения и цены упираются в планки, то FORTS их передвигает, обеспечивая дальнейшие колебания цен своими гарантийными фондами. Происходит такое не часто, но биржа в процессе торгов всегда пересчитывает стоимость залогов, внесенных трейдерами. После покупки или продажи контракта на FORTS трейдер в своей системе интернет-трейдинга будет видеть таблицу с полем «вариационная маржа», периодически меняющимся в зависимости от текущих цен. Если после покупки контракта рост продолжается, то вариационная маржа (вариационка, на жаргоне трейдеров) будет положительная. В противном случае — отрицательная. Окончательный расчет вариационки биржа проводит после окончания торгов, обычно по цене закрытия (последней сделке). Утром следующего дня выигравший трейдер получит на свой счет деньги (положительную вариационку), а со счета проигравшего средства будут списаны. Полученные деньги можно тратить как угодно: это реальная, а не бумажная прибыль.

Не все фьючерсы предусматривают поставку актива по окончании срока обращения. Фьючерсы на акции в FORTS все поставочные, а, например, фьючерс на индекс РТС — расчетный. Его поставка покупателю физически невозможна, ведь биржевой индекс — это число. В таких случаях все заканчивается начислением положительной вариационки выигравшему и списание ее у проигравшего. Фьючерсы на нефть и золото также расчетные, то есть можно не бояться купить настоящий баррель нефти, который потом где-то необходимо хранить.

Экономический смысл

Совершение операций с фьючерсами требует постоянного внимания и получения некоторых специальных знаний, поэтому срочный рынок часто воспринимается сугубо как инструмент спекулянтов. Во многом это справедливо, но необходимо отметить экономический смысл срочного рынка, который создан для ведения реальной хозяйственной деятельности. Например, компания, регулярно получающая доход в долларах США, имеет возможность уменьшать потери от падения доллара к рублю. Если планируется получение дохода через несколько месяцев, то можно продать фьючерс на доллар США в FORTS. Те, кто так поступал последние несколько лет в условиях падающего доллара, могли получить выгоду в виде положительной вариационки.

Если фьючерсы были проданы в неподходящий момент, доллар после этого дорожал и вариационная маржа оказывалась отрицательной, то это компенсировалось ростом стоимости самой валюты. Таким образом, в худшем случае бизнесмен оставался «при своих». Такая операция требует внесения ГО, но по валютным фьючерсам его размер минимален. Для покупки или продажи одного контракта на 1000 долларов США (26 500 рублей) необходим залог в размере 800 рублей, что составляет около 3% стоимости контракта. Некоторые продвинутые фирмы этим пользуются, и среди них не только нефтегазовые гиганты, но и предприятия малого и среднего бизнеса.

Когда фьючерс дороже акции

Первые вопросы, возникающие у заинтересовавшихся возможностями срочного рынка, касаются ценообразования фьючерсов и возможности получения дохода следующим способом: купить акцию, продать фьючерс на нее и дождаться исполнения контрактов. Прибыль действительно так можно получить, но необходимо определить и расходы на проведение этих операций.

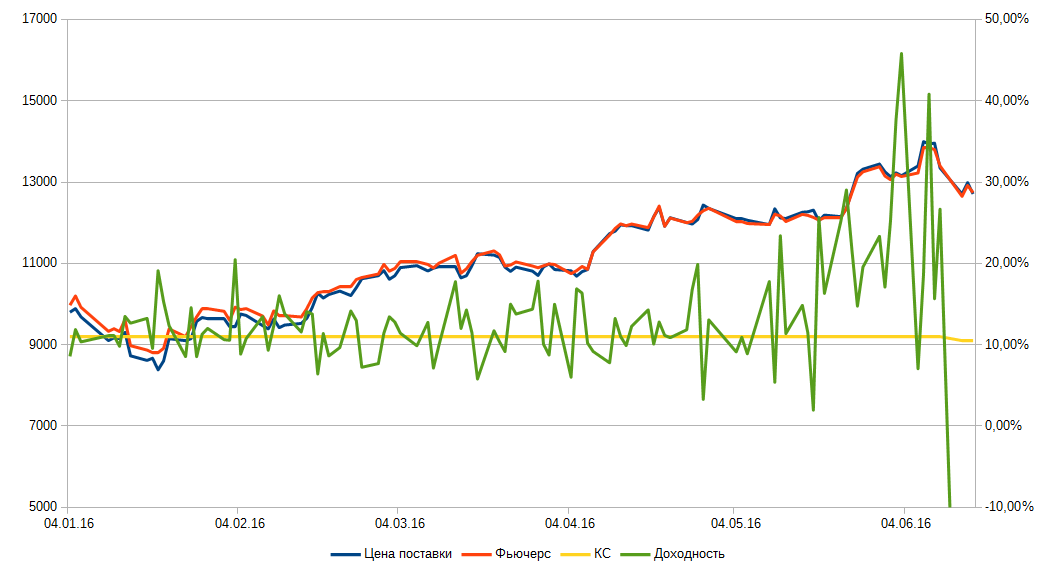

Поэтому во избежание расходов на перевод акций выгоднее не доводить дело до поставки, а закрыть позиции, скажем, накануне: продать акции на ММВБ и купить фьючерс в FORTS. На графике 1 приведен пример, когда возможно извлечение прибыли из аномально высокой разницы стоимости фьючерса и акции. Смысл такой операции заключается в открытии сразу двух позиций. Одна из них принесет убыток, а другая прибыль. При благоприятном стечении обстоятельств трейдер в сумме получит доход.

Допустим, акция стоит 2500 рублей, а ГО на контракт по «ЛУКойлу» 3500 рублей. В данной ситуации прибыль на одну акцию может составить 10 рублей. Если провести такую операцию со 100 акциями «ЛУКойла» и, соответственно, 10 фьючерсными контрактами в течение двух дней, то доход составит 1000 рублей, комиссионные биржам и брокерам — около 200 рублей (всего будет совершено четыре сделки). Таким образом, трейдер получит прибыль 800 рублей, что от вложенных для покупки акций 250 тыс. рублей и ГО на FORTS 35 тыс. рублей для продажи 10 контрактов за два дня составит 50% годовых.

Когда фьючерс дешевле акции

Бэквордация часто возникает при приближении закрытия реестра акционеров для участия в общем собрании и получения дивидендов, но в это время прибыль получить невозможно. Покупатель фьючерса не имеет права на получение дивидендов, ведь он получит акции только в дату исполнения контракта. Поэтому обычно фьючерс перед отсечкой стоит дешевле акции на величину ожидаемых дивидендов, а взять у брокера кредит акциями для открытия короткой позиции на приемлемых условиях невозможно.

Чаще всего бэквордация возникает при падении рынка, так произошло весной и осенью прошлого года. Следует отметить, что так бывает часто за несколько дней до исполнения контрактов. Связано это с тем, что многие игроки перекладываются в контракты с дальним сроком исполнения и энергично закрывают позиции по ближнему. Это приводит к повышенной волатильности цены, и некоторые участники торгов специально ждут таких ситуаций для быстрого и гарантированного извлечения прибыли.

Более подробно ознакомиться с торгами в FORTS можно через учебные счета, предоставляемые многими брокерскими компаниями. Это почти полноценные торги с возможностью совершать сделки, по результатам которых будет списываться/начисляться вариационка.

| Инструмент | Цена последней сделки, руб. | Мин. цена, руб. | Макс. цена, руб. | Нижний лимит, руб. | Верхний лимит, руб. | ГО, руб. |

|---|---|---|---|---|---|---|

| GAZR-3,07 | 28 395 | 28 220 | 28 800 | 26 697 | 31 027 | 4330 |

| LKOH-3,07 | 21 849 | 21 577 | 21 999 | 19 700 | 23 280 | 3360 |

Например, при закрытии торгов 9 февраля акция «ЛУКойла» на ММВБ стоила 2153 рубля, а фьючерс на акцию «ЛУКойла» в FORTS с исполнением 15 марта — 2173 рубля. Прибыль от проведения такой операции составит 20 рублей на акцию (200 рублей на 1 контракт), или около 8% годовых.

По расчетам ИФК «Солид», расходы на проведение этой операции будут складываться:

— из биржевой и брокерской комиссии для покупки 10 акций на ММВБ (один контракт в FORTS на акции «ЛУКойла» предусматривает поставку 10 бумаг): порядка 0,04% от суммы сделки — 9 рублей;

— расходов на перевод акций при поставке из НДЦ (расчетного депозитария ММВБ) в ДКК (расчетный депозитарий РТС): 1200 рублей вне зависимости от количества ценных бумаг по мосту НДЦ-ДКК. Сюда же стоит отнести уплату 56 рублей ДКК и 28 рублей ИФК «Солид» — итого 1284 рубля;

— биржевой и брокерской комиссии для продажи одного контракта в FORTS: 3 рубля.

Таким образом, только для покрытия этих расходов необходимо купить 70 акций «ЛУКойла» на ММВБ и продать 7 контрактов в FORTS.

Акция vs фьючерс. Что опаснее? Великая битва. Прав ли ЦБ с своим законом?

Очень часто мы слышим фразу: «Фьючерсы гораздо опаснее акций, но при этом значительно доходнее!» Так ли это на самом деле?

Фьючерс не такой простой инструмент, даже если вы планируете торговать быстро. И не брать на себя серьезные риски в каждой сделке. В этой большой статье соберу все аспекты (полезные или опасные), с которыми придется столкнуться каждому фьючерсному трейдеру.

Каждый аспект торговли фьючерсами, которые часто вызывает вопросы, буду добавлять сюда. Получится лонгрид, но это полезно. Так как знать, с чем можно столкнуться, открывая сделку в фьючерсе на индекс РТС, обязательно!

Мы не будем говорить о микроструктуре фьючерсного рынка, основных сложностях в составе участников. В этой статье необходимый минимум, который должен знать каждый трейдер. В обязательном порядке. И лучше ищучить это досрочно, чем на собственном опыте.

Для частного трейдера, который планирует активную торговлю, выбор инструментов часто будет ограничен. И это нормально. В самом начале, большое количество активов скорее вредит, чем помогает. Выбор будет либо акции, либо фьючерсы. И о этой «великой» битве мы поговорим.

Почему «битва»? Так как фьючерсы считают значительно более рискованным активом. И эту идею поддерживают все. Даже сам регулятор нашего рынка. И он точно не может ошибаться, но у каждого инвестора должно быть свое мнение. По итогу мы выясним, что фьючерс особо и не опаснее… Все дело в трейдере, который его торгует.

ВАЖНО: В чем фьючерс, как класс ивестиционного актива точно отличается — это некоторые аспекты проведения и организации торгов, которые делают его действительно сложнее и опаснее. Но, столкнуться с ними сразу маловероятно:

Если вы не знали:

В 2019 правительство хотело запретить торговлю фьючерсами для обычных трейдеров! Под обычными подразумевался тот, кто не имеет 6 млн рублей на брокерском счета и еще ряд альтернатив. Такая серьезная ограничивающая инициатива с законом о категориях для частных инвесторов, которая волновала трейдеров в нашей стране (Это было в 2019 году. Сейчас от этой идеи отказались). Такой запрет серьезно «вычистил» торговую активность. От чего регулятор хочет оградить начинающего инвестора? От потерь на рынке? Но сущность рынка — это риск.

Основная идея этого закона — запретить торговать начинающему инвестору ВСЕ рискованные типы активов…и фьючерс как раз считается таким типом биржевого актива. Детально разобремся с этим вопросом.

Необходимая основа для этой статьи:

Если вы хотите узнать подробнее про то, как торговать акцию и что такое фьючерс, то рекомендуем изучить две статьи. И после вернуться к изучению этой. Так вы лучше будете понимать процесс сравнения этих двух активов:) ну а если вы только столкнулись с основными биржевыми потоками данных (стакан котировок, лента сделок, открытый интерес).

Что такое акция?

Что такое акция? Один из самых правильных активов для начинающего инвестора. Что же это такое на практике? Акция — это ценная бумага, которая дает право ее владельца на получение части прибыли

Что такое фьючерс? Что с ним не так. Отличия от акции. С точки зрения новичка. 10+

Обычный сценарий знакомства с деривативами: трейдер приходит инвестировать в известные ему компании. И это хорошая идея, тк в нормальных условиях, фондовый рынок ведет себя более понятно, так как подчиняется экономической

Три аспекта риска на два актива?

Для удобства анализа, мы будем рассматривать связку «акция и фьючерс на эту же акцию». Это проще для понимания. И позволяет обойтись простыми расчетами и сравнениями. Но и для «синтетических» фьючерсов, таких как фьючерс «на индекс ртс», можно произвести подобное сравнение. Но не в рамках этой статьи.

Как быстро найти актуальный фьючерс в терминале? Это первый этап, который предстоит преодолеть при переходе с торговли акциями на фьючерсы. Вместо привычного тикера у акции ( SBER, LKOH, GAZP) мы получаем что-то типа: RIH или SIH. Это не совсем привычно, тем более, когда только разбираешься c деривативами. Но, тут нет ничего сложного.

Где основная причина риска фьючерсной торговли?

Сравниваем графики

Начнем с известного всем способа — изучение графика. Сравнение графика должно учитывать время сессии, так как у фьючерса есть вечерние торги. Возможно дело в повышенной волатильности внутри дня? Посмотрите внимательно на графики внутри торговой сессии. Они практически идентичны!! Получается, что волатильность у них также схожа. Фьючерс ходит как близнец за базовым активом. Получается, что риск не в повышенной волатильности фьючерса! Волатильность примерно одинакова.

Многое из того, что можно найти в интернете, либо в бесплатных советах, является пересказом общего мнения (либо классических книг). Мы считаем, что на рынке, как нигде, необходимо уметь мыслить САМОСТОЯТЕЛЬНО и критически. Трейдер должен уметь спрашивать у рынка напрямую. Точнее чем рынок, никто не оценит любую вашу идею. Узнали какую-то новую теорию? Важно уметь оценить ее критически, а потом спросить у рынка.

Почему фьючерс ходит как акция?

Так как в основе этих двух финансовых инструментов лежит один актив (Мы говорим про связку акция и фьючерс на акцию), то срабатывает эффект арбитража. Считается, что стратегия «Арбитраж» относительно безрисковая.

Межрыночный арбитраж всегда будет выравнивать цены двух идентичных активов. Точнее это будут делать участники рынка, которые используют эту стратегию для торговли. Это если упрощенно. И два этих инструмента будут двигаться практически идентично большую часть времени! Так как подобная разница — прибыльная возможность, ее будут весьма быстро закрывать. Получается, что риска здесь тоже нет. Активы ходят одинаково на 95%…

Актуален ли арбитраж для новичка? Исследование себестоимости.

Арбитраж одна из самых популярных стратегий в ассортименте тактик работы с низким риском на фондовом рынке. О ней написано очень много книг и инструкций. Но является ли стратегия привлекательной для частного

Предстоящие события

Может на дневных графиках будет разница?

Разница в графиках есть, но она небольшая — это связанно с различным временем торгов у акции и фьючерса, точнее различное количество торговых сессий в течении суток. У фьючерсов есть две торговых сессии (в 2020 планируется ввести дополнительную сессию для акций, что еще больше выровняет графики).

У фьючерсного контракта дневной график включает в себя и начало торгов и ночь. Но этот вопрос лучше уточнить у брокера! Единого стандарта в отображении этой ситуации на графике нет.

Но ведь каждый знает, что больший период торговой сессии инструмента обеспечивает меньший риск для трейдера, тк снижает риски неконтролируемого изменения внешнего фона…значит фьючерс в этом плане даже безопаснее. Почему? Это позволяет своевременно хеджировать свои риски в позиции. Ведь все мировые рынки взаимосвязанны. И у трейдера есть возможность закрыть или открыть лонг/шорт в рамках связки базового актива и дериватива на него, то это снижает риск. На эту тему есть мини-курс «Про овернайты». Вот это поворот. Но где же риск, который приписывают фьючерсам?)

Ценообразование фьючерсов и гипотеза «возврата к среднему»

Итак, часть 1: фьючерсы (и вообще любые срочные контракты).

Во-первых, в день окончания обращения фьючерса (экспирации) его цена в точности равна цене базового актива (с точностью до комиссии).

Абстрактный пример. Пусть сегодня последний день обращения фьючерса на акции Х. Акция стоит 100 рублей. Допустим, что фьючерс Х стоит 110 рублей. Тогда я могу купить акцию Х по 100 рублей, продать фьючерс Х по 110 рублей и в конце дня поставить акцию покупателю фьючерса (за 110 рублей), получив 10 рублей прибыли без всякого риска. Сделки такого типа называются «арбитраж». Понятно, что при таких ценах я (и не только я) буду совершать арбитражные сделки на все доступные мне деньги, да еще и кредит возьму. Арбитражер будет толкать цену акции Х вверх (агрессивными покупками) и одновременно цену фьючерса Х вниз (агрессивными продажами), пока цены не сравняются и прибыль не исчезнет.

Во-вторых, цена фьючерса, до экспирации которого осталось еще время, выше цены базового актива на «безрисковую ставку» (в годовом выражении).

Тут непонятно сформулировано, сейчас будут примеры, и всё станет ясно.

Таким образом, получается, что:

2. Цена фьючерса = цена базового актива * доходность по безрисковой ставке. Это, конечно, в среднем, в нормальных (спокойных) рыночных условиях.

Видно, что:

1. Цена фьючерса стабильно выше цены акции (левая шкала).

2. Доходность (в % годовых) сначала ниже безрисковой ставки, потом нормализуется, и перед экспирацией уходит в дикий расколбас.

Как рынок мог знать размер дивиденда до даты его объявления. а) Инсайд (тогда крупные игроки заработали на арбитраже). б) Расчет. Правительство объявило, что заставит госкомпании платить 50% от прибыли, прибыль Сбербанка известна (или можно достаточно хорошо предсказать), следовательно можно довольно точно угадать дивиденд и до официального объявления.

Расколбас доходности перед экспирацией связан:

Тут лучше видно абсолютную разницу между ценой фьючерса и базового актива. И доходность сглажена (средняя за 20 торговых дней). При этом видно, что доходность стабильно ниже безрисковой ставки примерно на 1,5-2 % годовых. Я думаю (поправьте меня), что это объясняется ставкой валютного свопа, и арбитражем между долларом, валютным свопом и безрисковой ставкой.

Теперь часть 2: гипотеза «возврата к среднему».

6% годовых. Если доходность 10 лет подряд сильно выше, то разумно ожидать краха и восстановления рынка (который приведет доходность к средней), или длительного нахождения рынка на одном уровне. Например, Япония: 20 лет рынок стоит на месте. Но перед этим он рос с дикой скоростью, показав огромную доходность! Вот это «стояние на месте» и является одним из вариантов «возврата к среднему» (к нормальной доходности на очень длительном промежутке времени).

Гипотеза «возврата к среднему» по CAPE говорит, что рынок США очень сильно переоценен. И в следующие 10 лет доходность ожидается очень маленькой,

Конечно, сами средние могут меняться (с изменением экономики), но это процессы очень длительные и непредсказуемые.

Все самое важное о торговле фьючерсами на российском рынке

Фьючерс — стандартизированный контракт на покупку/продажу базового актива в определенную дату в будущем по заранее определенной цене.

Своим появление фьючерсы обязаны торговле зерном, на которое были заключены первые стандартизированные фьючерсные контракты на Чикагской товарной бирже Chicago Board of Trade в 1865 г. Сегодня, вследствие широкого развития финансовых рынков, в качестве базового актива могут выступать не только реальные активы, такие как товары, сырье, валюта, акции и облигации, но и такие нематериальные вещи, как процентные ставки, уровень инфляции, индикаторы волатильности, погода и др.

Российский срочный рынок

Российский срочный рынок занимает значительную долю в общем обороте Московской биржи. Для торговли фьючерсами сегодня доступно около 57 активов. Самые ликвидные из контрактов представлены на странице срочного рынка на официальном сайте Московской биржи. По факту более-менее активная торговля ведется только по этим фьючерсам, хотя помимо них есть еще ряд контрактов, которые будут освещены в конце статьи.

Посмотреть актуальные котировки фьючерсов, дату экспирации и размер гарантийного обеспечения можно перейдя по ссылке, соответствующей интересующему базовому активу.

Краткие наименования фьючерсов складываются по следующему принципу:

[идентификатор базового актива]—[месяц исполнения].[год исполнения]

Например: фьючерс на валютную пару доллар/рубль имеет наименование Si-3.18. Si — идентификатор пары доллар/рубль, 3 — месяц исполнения март, 18 — год исполнения 2018.

Краткий код того же самого контракта будет выглядеть так: SiH8.

Год исполнения здесь сокращен до одной цифры первого разряда, а месяц обозначается в виде латинской буквы «H». Соответствие месяцев и латинских букв приведено в таблице.

Таким образом, аналогичный контракт на валютную пару с исполнением в июне 2019 г. будет иметь краткий код SiM9.

Спецификации всех коротких кодов можно найти также на сайте Мосбиржи.

Классификация фьючерсов по типу и дате исполнения

По типу исполнения фьючерсы делятся на две категории:

Поставочные — продавец в дату экспирации (исполнения контракта) поставляет базовый актив покупателю по цене, зафиксированной в контракте. Соответственно, покупатель должен оплатить его полную стоимость. На российском рынке поставочными являются фьючерсы на акции и облигации. Все остальные контракты Московской биржи, с которыми может встретиться частный инвестор, являются расчетными.

Расчетный фьючерс — в дату экспирации стороны выплачивают друг другу разницу между ценой актива, обозначенной в контракте, и рыночной ценой на дату расчетов.

Для каждого базового актива может быть несколько фьючерсов, различающиеся по дате экспирации. Исполнение большинства контрактов приходится на март, июнь, сентябрь и декабрь — их называют квартальными. Последним торговым днем является 15 число месяца (если выходной, то ближайший торговый день). Днем исполнения является первый торговый день после последнего дня заключения Контракта.

Важно! Исключением являются фьючерсы на ОФЗ, по которым днем исполнения является 5 число месяца, а также фьючерс на нефть марки Brent. Нефтяные фьючерсы меняются каждый месяц. Последним торговым днем является первый рабочий день следующего месяца, однако по факту торги в этот день не активны из-за того, что нефтяные фьючерсы на международном рынке к этому моменту уже экспирировались. Поэтому, если требуется оставить позицию открытой, необходимо в последний рабочий день текущего месяца закрыть её по истекающему контракту и открыть на следующем фьючерсе.

Фьючерс с более коротким сроком обращения называется ближним. Соответственно, фьючерс с более длинным сроком будет называться дальним относительно него. Как правило, самые активные торги ведутся по фьючерсу с ближайшим сроком экспирации.

Стоимость фьючерсного контракта является отображением ожиданий рынка о цене базового актива на дату экспирации. То есть, если рынок ожидает, что базовый актив будет расти, фьючерс будет торговаться дороже, чем сам актив. А если ожидания рынка негативные, то котировки фьючерса будут ниже, чем цены на спот-рынке.

Если дальний фьючерс торгуется дороже ближнего фьючерса или спот-рынка, то говорят, что он находится в состоянии контанго. Если имеет место обратная ситуация, когда дальний фьючерс оказывается дешевле, то говорят, что фьючерс торгуется в состоянии бэквордации. Разница между ценой фьючерса и ценой базового актива называется базисом, который положителен в случае контанго, и отрицателен в случае бэквордации.

Для большинства активов наиболее частым соотношением цены фьючерса и базового актива является контанго. Теоретически справедливая цена фьючерсного контракта рассчитывается по формуле:

Pфьючерс = Pспот* (1 + R * (T / 365)), где

Pфьючерс и Pспот — цена фьючерса и цена на спот-рынке соответственно,

R — безрисковая процентная ставка,

T — срок до истечения контракта.

Логика заключается в том, что продавец фьючерсного контракта имеет альтернативу: продать базовый актив прямо сейчас и разместить вырученные средства, например, в обычные ОФЗ. Тогда за тот же период он сможет получить небольшую безрисковую доходность. Положительный базис должен компенсировать ему этот доход за период до экспирации. Таким образом, дальний фьючерс будет стоить дороже цен на спот-рынке (дороже ближнего фьючерса), но с приближением даты экспирации спред между ними будет сужаться.

Пример: рассмотрим фьючерсные контракты на 10 акций Лукойла LKOH-3.18 и LKOH-6.18 со сроками исполнения март и июнь соответственно. Стоимость акций компании на текущий момент 3747 руб. Ближний фьючерс LKOH-3.18 торгуется по цене 37 626 руб., что эквивалентно стоимости акции 3762,6 руб. Положительный базис составляет 25,6 руб. или 0,7% от стоимости акции. Для дальнего фьючерса LKOH-6.18 при цене 38 400 руб. за контракт базис будет уже 103 руб. или 2,7% от стоимости акции.

Состояние бэквордации на российском рынке характерно для активов, по которым есть сильные медвежьи настроения. Также обычной является бэквордация по ближайшими к дате отсечки под дивиденды фьючерсам на акции. Дивидендный гэп закладывается инвесторами в котировки фьючерса.

Торговля фьючерсами

Стратегии использования фьючерсов в торговле разделяются на три большие категории: спекуляции, хеджирование и арбитраж.

1) Спекулятивные сделки с фьючерсами

Самыми популярными фьючерсами для спекуляции являются контракты на индекс РТС (Ri) и контракт на пару доллар/рубль (Si). На трейдерском жаргоне их еще называют «ришка» и «сишка». Эти фьючерсы обладают самой большой ликвидностью и высокими объемами торгов, что позволяет торговать их как на среднесрочном горизонте, так и внутри дня. Внутридневные трейдеры, как правило, предпочитают тот контракт, по которому объемы торгов и волатильность в текущий период выше.

Чуть менее популярными, но, тем не менее, активно торгуемыми, являются фьючерсы на нефть (BR), пару евро/рубль (EU) и индекс МосБиржи (MX и MM — «мини»). Среди акций хорошая ликвидность для активных спекуляций есть на фьючерсах Сбербанка(SR) и Газпрома(GZ).

При торговле фьючерсами важно учитывать ряд моментов.

Гарантийное обеспечение (ГО). Так как фактический расчет по фьючерсам происходит в дату экспирации, для каждого контракта предусмотрено гарантийное обеспечение (ГО) — сумма, которая блокируется на счете лица, заключившего контракт, непосредственно в день сделки. Такой механизм необходим для того, чтобы гарантировать участникам торгов исполнение обязательств по контракту. Для клиентов преимущества такой схемы в том, что фактически появляется возможность торговли с большим бесплатным плечом, так как сумма ГО значительно меньше стоимости контракта.

В качестве гарантийного обеспечения по фьючерсной позиции могут выступать не только наличные средства, но и ценные бумаги на брокерском счете.

Величина гарантийного обеспечения изменяется каждый день в зависимости от волатильности и стоимости контракта. При этом, если вы находитесь в открытой позиции и ГО увеличивается, то есть риск, что суммы на вашем счете может не хватить для обеспечения позиции. Уровень текущего ГО можно посмотреть на странице конкретного фьючерса на сайте Московской биржи.

Вариационная маржа. Промежуточный результат по открытым фьючерсным позициям подводится каждый день и начисляется на счет участников торгов в виде вариационной маржи. Рассчитывается она как разница между ценой закрытия текущего торгового дня и ценой, по которой была заключена сделка (либо ценой закрытия предыдущего дня, если сделка была заключена раньше). Вариационная маржа зачисляется на счет участника торгов, если она положительна, и списывается, если отрицательна.

Преимуществом такого механизма для трейдера является то, что при движении позиции в сторону прибыли начисленная вариационная маржа может быть сразу использована в качестве ГО, то есть появляется возможность для наращивания прибыльной позиции или открытия дополнительной позиции по другим инструментам. Обратной стороной медали является тот факт, что, если чересчур агрессивно это делать, при развороте цены или росте требуемой суммы ГО на счете может не хватить средств для покрытия обеспечения, что приведет к требованию пополнить счет или принудительному закрытию части позиций (margin-call), которое часто бывает невыгодным.

Вечерняя торговая сессия. Стоит учитывать, что фьючерсы торгуются не только во время основной торговой сессии с 10:00 до 18:45 МСК, но и на вечерней сессии с 19:00 до 23:45 МСК, финансовый результат по которой идет в зачет следующего торгового дня. Вечерняя торговая сессия позволяет участникам срочного рынка оперативно реагировать на изменение ситуации на западных торговых площадках, а также сыграть на корпоративных новостях по российским акциям, публикуемым после закрытия.

Помимо технических особенностей есть еще и рыночные нюансы при торговле фьючерсами. Фьючерс всегда является ведомым инструментом по отношению к базовому активу. Например, фьючерс на нефть является зависимым от аналогичных контрактов на Чикагской бирже CME, так что биржевой стакан на нем практически неинформативен. Фьючерсы на акции зависят от котировок соответствующих бумаг, поэтому многие технические сигналы удобнее отслеживать именно по спот-рынку.

Особенностью торговли фьючерсом Si является то, что по нему ведущим инструментом выступает валютная пара USDRUB_TOM, которая в свою очередь коррелирует с нефтяными ценами. Для торговли имеет смысл отслеживать сигналы и по валютной паре, и по нефти. Скальперы помимо этого используют еще и биржевой стакан валютной пары USDRUB_TOD (с расчетом сегодня).

Фьючерс на индекс РТС зависит и от индекса ММВБ, и от курса USD/RUB, так что с точки зрения межрыночного анализа он является еще более сложным инструментом для торговли.

2) Хеджирование

Хеджирование подразумевает открытие двух противоположно направленных сделок по базовому активу и фьючерсу на него с целью застраховаться от изменения стоимости актива в невыгодную для инвестора сторону.

Пример 1: у инвестора имеются на счете 1000 обыкновенных акций Сбербанка, которые он не планирует продавать в ближайшее время. В краткосрочной перспективе появляется высокий риск снижения котировок. Чтобы застраховаться от этого риска, инвестор продает 10 фьючерсов SBRF, которые соответствуют аналогичному количеству акций Сбербанка. Таким образом текущая стоимость портфеля фиксируется, и снижение стоимости акций будет скомпенсировано вариационной маржей по фьючерсу. Когда риск такого снижения минует, инвестор сможет закрыть позицию по фьючерсу без потерь для общей стоимости портфеля, получив при этом небольшую прибыль за счет распада контанго. Позиция же в акциях остается нетронутой, что порой важно для налогообложения.

Пример 2: инвестору нравятся акции Газпрома для приобретения по текущим ценам, но свободных средств в данный момент нет — они появятся только через месяц. Чтобы застраховаться от роста стоимости за этот период инвестор может приобрести фьючерс на соответствующее количество акций с датой экспирации, ближайшей к нужному сроку. Для этого ему необходимо иметь на счете не всю сумму, а только размер ГО. Таким образом, при росте стоимости акций прибыль по фьючерсу компенсирует инвестору покупку бумаг по менее выгодной цене.

3) Арбитраж

Помимо непосредственно хеджирования, фьючерсы позволяют делать ставку на сужение или расширение спредов двух взаимосвязанных активов. Это могут быть фьючерсы на акции ао и ап одной и той же компании или ближний и дальний фьючерсные контракты на один и тот же актив. На таких сделках основаны арбитражные стратегии, которые позволяют зарабатывать на временной раскорреляции активов.

В чистом виде арбитражные сделки открываются на краткосрочном расширении спредов и закрываются при их возвращении в нормальное состояние. Это почти безрисковые сделки, по которым прибыль от каждой сделки мала, но её вероятность очень высокая. Для среднестатистического частного инвестора это недоступная ниша, так как здесь нужно иметь очень существенное преимущество в скорости — расхождения существуют очень короткое время и сразу устраняются торговыми алгоритмами профессиональных арбитражеров.

Тем не менее, частный инвестор вполне может сделать ставку на изменение спреда между акциями ао и ап одной и той же компании или воспользоваться неэффективностью между ближним и дальним фьючерсом в среднесрочной перспективе. При этом, при продаже фьючерса можно получить дополнительный доход в виде положительного базиса при контанго.

Пример: спред между акциями Сбербанк АО и АП осенью 2017 г. был близок к исторически минимальным значениям и в моменте достигал 1,15. Для того чтобы сыграть на его расширении можно было купить обыкновенные акции Сбербанк на спот-рынке и одновременно продать фьючерс на привилегированные бумаги Сбербанк. При росте котировок «обычка» обгоняла префы и прибыль от длинной позиции перекрывала бы убыток от короткой с небольшой доходностью сверху. Кроме того, положительный базис по контанго был бы дополнительным доходом.

Классификация фьючерсов по базовому активу

Фьючерсы на акции

На март 2018 г. Московской бирже доступны фьючерсы на 22 акции российских и 5 акций немецких компаний. Среди немецких компаний представлены обыкновенные акции BMW, Deutsche Bank, Daimler, Siemens и привилегированные акции Volkswagen. На практике популярностью они не пользуются, и торги по этим фьючерсам почти не ведутся.

Среди российских компаний представлены бумаги из первого и второго эшелонов. Для Сбербанка и Газпрома доступны 5 различных сроков экспирации (исполнения), для Роснефти и Лукойла — 4, для Татнефть-АО — 3, а для всех остальных — 2. Все фьючерсы на акции российских компаний являются поставочными.

Фьючерсы на облигации

Среди облигаций представлены фьючерсы на облигации федерального займа, базовым активом для которых выступают бумаги с погашением через 2, 4, 6, 10 и 15 лет. Для каждой категории предусмотрены ближний и дальний фьючерс с максимальными сроками обращения три и шесть месяцев соответственно.

Фьючерсы на облигации позволяют хеджировать свою позицию в облигациях, а также сделать ставку с кредитным рычагом на рост или падение ОФЗ. Также как и контракты на акции они являются поставочными.

Фьючерсы на индексы

Для торгов доступны фьючерсы на индекс РТС, два фьючерса на индекс ММВБ, контракт на индекс волатильности российского рынка и менее популярный фьючерс на индекс голубых фишек. Достоинством контрактов на индексы РТС и ММВБ является то, что появляется возможность сыграть рынком целиком, а не по отдельным акциям. Для индекса ММВБ отдельно предусмотрен вариант контракта «мини», который является более дешевым и доступным для торговли вследствие более низкого ГО и комиссионных издержек.

Фьючерс на индекс волатильности RVI — является, по сути, спекулятивным инструментом, позволяющим сделать ставку на рост или снижение волатильности. Принцип расчета этого индекса основан на волатильности фактических цен опционов на Индекс РТС. При этом используются ближайший и следующий за ним опционы (только квартальные или месячные серии) со сроком до экспирации более 30 дней.

Фьючерсы на валюту

Для торговли доступно одиннадцать валютных пар. Помимо представленных на главной странице срочного рынка Московской биржи есть еще менее ликвидный фьючерс на пару доллар/турецкая лира(UTRY). Валютные фьючерсы являются расчетными.

Фьючерсы на товары

Самый популярный товарный фьючерс — контракт на нефть марки Brent (BR). Для торговли доступны 12 контрактов по датам экспирации с шагом в месяц. Помимо нефти в качестве базовых активов доступны золото, серебро, медь, платина, палладий и сахар-сырец.

Фьючерсы на процентные ставки

Контракт на ставку MosPrime (MP). MosPrime Rate — независимая индикативная ставка предоставления рублёвых кредитов (депозитов) на московском денежном рынке. Данный показатель формируется Национальной финансовой ассоциацией на основе ставок предоставления рублёвых кредитов (депозитов), объявляемых банками-ведущими участниками российского денежного рынка первоклассным финансовым организациям со сроками «overnight», 1 неделя, 2 недели, 1, 2, 3 и 6 месяцев.

Контракт на ставку RUONIA (RR). Индикативная взвешенная рублевая депозитная ставка «овернайт» российского межбанковского рынка RUONIA (Ruble OverNight Index Average) отражает оценку стоимости необеспеченного заимствования банков с минимальным кредитным риском. Рассчитывается ставка Банком России.