Стоит ли покупать акции Ростелекома себе на безбедную старость?

Так вот глянул я квартальный отчет Ростелекома. Что мы видим? Две противоположные тенденции.

👍 бурный рост цифровых услуг, рост трехзначными темпами

👎 рост долга и капекса

Ростело демонстрирует приятный рост бизнеса. Но все это сопряжено с чудовищным накоплением долга (debt/EBITDA=2.4). Без прорыва в эффективности, прорыва в акциях не будет. А это только если смена менеджмента. Что касается долга, то последние годы процентные платежи превышают размер чистой прибыли и свободного денежного потока (FCF) Ростела.

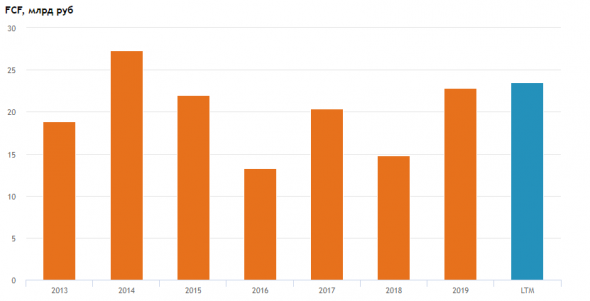

Посмотрите на FCF, 8й год он стоит в диапазоне 20-25 млрд руб:

https://smart-lab.ru/q/RTKM/f/y/MSFO/fcf/

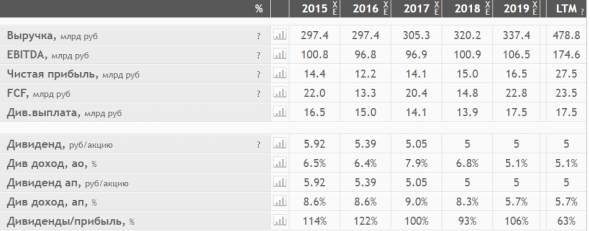

Да, год назад интегрировали Теле2. Выручка выросла на 150 ярдов.

EBITDA +70 ярдов. Более того, рентабельность EBITDA составила 40%, рекордная!

Но вот из-за роста процентных платежей и амортизации до чистой прибыли долетают крохи.

О да, даже чистая прибыль +10 ярдов! (LTM = 27 млрд.)

Но денежный поток почти не растет. Контора платит «спокойные» дивы.

17,5 млрд руб по итогам 2019 были рекордные дивиденды. Про итогам 2020 вероятно заплатят столько же.

Но из-за роста цены акций, Дивдоха уже 5%, не такая уж интересная:

https://smart-lab.ru/q/RTKM/f/y/MSFO/

Можно конечно надеяться, что поток вырастет в будущем, что эффективность будет расти. Я тут оценить не в состоянии, хотя именно это является краеугольным камнем оценки.

Но я также вижу и риск. При чистом долге 440 ярдов и процентных расходах 30 ярдов (7% годовых), Ростело, как впрочем и МТС, очень чувствительна к уровню процентных ставок. Представьте, если ставка вырастет на 100бп, это +4,4 ярда к расходам.

А если ставка вырастет на 400бп, то дивиденды будут равны нулю.

Это конечно не базовый сценарий, но один из рисков точно.

В общем, недооценки нет. Развитие есть.

Динамика будет зависеть от шагов менеджмента по повышению эффективности.

Но это видимо не при текущем менеджменте, потому что много лет уже ничего особо кардинально не меняется.

Акции «Ростелекома» в понедельник потеряли 1,5%. Вероятно, это продолжение реакции на сообщения о крупной сделке

Лента новостей

Все новости »

В конце прошлой недели СМИ сообщили, что «Ростелеком» может довести до 100% долю в Tele2. Эксперты в целом оценили возможную сделку позитивно, но заметили и проблемы

Когда «Ведомости» сообщили, что «Ростелеком» может выкупить все 100% Tele2, акции госкомпании на Мосбирже пошли вверх, то есть инвесторы позитивно отреагировали на возможную сделку. Но уже в понедельник бумаги «Ростелекома» ушли хоть и в небольшой, но минус.

Видимо, это коррекция настроения игроков. Потому что если внимательнее взглянуть на то, о чем сообщили СМИ, то далеко не все так радужно. Чтобы выкупить все акции Tele2, «Ростелеком», возможно, возьмет кредит. Сумма, конечно, неизвестна, но, исходя из общей оценки оператора, на сделку понадобится более 100 млрд рублей. А у корпорации и так солидный долг в 200 млрд.

Большой долг и у самой Tele2 — 120 млрд рублей, и все обязательства могут перейти по наследству «Ростелекому». На этом фоне возможно дальнейшее падение акций госкомпании. Тем более инвесторы и так потеряли интерес к рынку телекома, замечает управляющий активами Международного фонда частных инвестиций Александр Душкин:

Впрочем, в целом сделку можно назвать для «Ростелекома» позитивной. И в перспективе она может принести ему преимущества. Tele2 активно развивается, в 2015 году оператор наконец-то пришел в Москву. Правда, тогда этот шаг ухудшил финансовое положение компании. Но вскоре дал и хороший результат — выручка начала расти. Продолжает ведущий аналитик Mobile Research Group Эльдар Муртазин:

Эльдар Муртазин ведущий аналитик Mobile Research Group «Tele2 развивается достаточно агрессивно везде, по всей стране. Москва была долгое время для Tele2 закрытым рынком. Как только сменился собственник компании, начал государственное участие опосредованное, то Tele2 получила лицензию на Москву, на четвертое поколение. Москва важна тем, что она позволяет генерить деньги. Исходя из этого, появляется больше возможностей инвестировать в развитие сети».

Эльдар Муртазин ведущий аналитик Mobile Research Group «Tele2 развивается достаточно агрессивно везде, по всей стране. Москва была долгое время для Tele2 закрытым рынком. Как только сменился собственник компании, начал государственное участие опосредованное, то Tele2 получила лицензию на Москву, на четвертое поколение. Москва важна тем, что она позволяет генерить деньги. Исходя из этого, появляется больше возможностей инвестировать в развитие сети».

Правда, у телекома хватает и проблем. Если раньше все крупные операторы бурно развивались, то сейчас ситуация поменялась. Сказался и «закон Яровой», который вынудил компании тратиться на покупку оборудования, сказались общие экономические тенденции. В стране выросли налоги, пошла вверх инфляция. А сотовая связь и интернет — это то, на чем можно сэкономить, перейдя на более дешевые тарифы. И особенно это чувствуется в регионах, в которых компания Tele2 традиционно была так сильна. Так что, несмотря на позитив, здесь есть о чем задуматься.

Ростелеком акции

Сектор телекомов в России представлен всего несколькими компаниями. Его принято считать защитным и отчасти это действительно так. Стабильные денежные потоки позволяют устойчиво себя чувствовать в любой фазе рынка. Однако, точек роста бизнеса не так много, поэтому сегодня постараемся их найти в Ростелекоме.

Выручка компании за 9 месяцев выросла всего на 7% до 411,8 млрд рублей. Темпы роста замедляются, ведь синергетический эффект от объединения с Tele2 уже были заложены в показатели 2020 года. Сектор мобильных операторов не прирастает органически, а новых пользователей приходится отвоевывать у других операторов.

Выручка сегмента фиксированной телефонии продолжает снижаться, что вписывается в канон. Цифровые сервисы, на которые у меня был расчет ранее, замедляются и прибавляют всего 7,7%. Мобильная связь консервативно прибавила 10,7%, а вот прочие услуги показали максимальный рост на 30,9%. Если классические сегменты растут в рамках ожиданий, то цифровые сервисы и оптовые услуги немного расстраивают.

Авто-репост. Читать в блоге >>>

Минцифры подготовило финальную версию «дорожной карты» по поддержке телеком-отрасли. В ведомстве считают, что операторы находятся в тяжелом положении из-за роста трафика и не имеют источников финансирования для модернизации сетей

«Ростелеком» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Ростелеком»

1.

Авто-репост. Читать в блоге >>>

Мой полезный Telegram-канал

👉Ростелеком — российский провайдер цифровых услуг и сервисов. Предоставляет услуги широкополосного доступа в Интернет, интерактивного телевидения, сотовой связи, местной и дальней телефонной связи и др.

👉Стабильная дивидендная политика. Ростелеком обязуется выплачивать в виде дивидендов не менее 75% свободного денежного потока как по обыкновенным, так и по привилегированным акциям, а также не менее 5 руб. на одну обыкновенную ценную бумагу.

👉Результаты сегментов компании за первые 9 месяцев 2021:

Авто-репост. Читать в блоге >>>

Сетью 5G в Китае будет охвачено большинство сел к 2025 году.

2021-11-17

Пекин, 17 ноября /Синьхуа/ — К 2025 году мобильной связью пятого поколения /5G/ в Китае будут охвачены все города и поселки, а также большинство сел, говорится в плане развития цифровой инфраструктуры на период 14-й пятилетки /2021-2025 гг./.

К 2025 году количество базовых станций 5G достигнет 26 на каждые 10 тыс. человек, говорится в плане, опубликованном Министерством промышленности и информатизации КНР.

Гигабитная оптоволоконная сеть охватит большинство городских и сельских районов, говорится в документе.

Также отмечается, что на начальном этапе будет создан новый тип системы надзора за отраслью, будет значительно повышена способность по обеспечению законных прав и интересов пользователей, а также будет постоянно повышаться степень защиты их личной информации.

Ростелеком может увеличить дивиденды по итогам 2021 года с 5 до 6 рублей на акцию, заявил президент компании Михаил Осеевский. Ожидаемая дивидендная доходность по обыкновенным акциям в этом случае составит 6,5%. В рамках утвержденной стратегии до 2025 года дивидендные выплаты могут удвоиться.

Для компании, которая несколько лет не увеличивала выплаты акционерам, это выглядит хорошим сигналом. Так ли это? Наблюдения по Ростелекому:

1. После покупки контроля в Tele2 Ростелеком значительно изменился. Раньше это был стагнирующий бизнес, где снижение выручки от услуг стационарной телефонной связи компенсировалось небольшим ростом доходов от предоставления доступа в интернет и телевидения. C 2013 по 2019 годы общие доходы компании росли низким темпом менее 1% в год.

В 2019 году Ростелеком заплатил почти 140 млрд рублей кэшем и своими акциями, чтобы получить 100% владения мобильным оператором Tele2.

Авто-репост. Читать в блоге >>>

Авто-репост. Читать в блоге >>>

Сегодня — 18 ноября, в 14:00 мск, онлайн-встреча с топ-менеджерами компании Ростелеком.

проводит BCS Global Markets

Примут участие: Сергей Крылов, вице-президент Ростелекома по стратегии, Екатерина Устинова, директор по работе с инвесторами.

вопросы в чате Telegram-канала БКС || Диалоги с эмитентами.

![]()

Основные драйверы роста выручки – ШПД, ТВ и мобильная связь. Выручка от фиксированного ШПД составила 24,9 млрд руб., поднявшись на 10,1% по сравнению с аналогичным периодом прошлого года. Зафиксирован уверенный рост мобильного бизнеса. Выручка от услуг мобильной связи увеличилась на 8,3% до 49,6 млрд руб. Мобильный интернет остаётся основным драйвером роста выручки мобильного бизнеса: число активных пользователей мобильного интернета выросло на 19%, рост трафика данных составил 30%. Продолжилось стабильное развитие розничного бизнеса с усилением роли дополнительных сервисов: активная база онлайн-сервиса WINK увеличилась на 13% к кварталу достигнув уровня 2,5 млн активных пользователей. Также в 3,1 раза увеличилась сервисная выручка от услуг «Видеонаблюдение» и «Умный дом» для домохозяйств. Продолжилось сокращение доходов от проводной телефонии, выручка упала на 10,2% до 12,0 млрд руб.

Авто-репост. Читать в блоге >>>

![]()

На горизонте 2025 года Ростелеком планирует выйти на выручку более 700 млрд рублей, а OIBDA превысит 300 млрд рублей, об этом сообщил президент компании Михаил Осеевский на конференции. Компания также планирует кратно увеличить дивиденды. В качестве основных направлений для компании были выбраны государственные цифровые услуги и сервисы, цифровые регионы и цифровая медицина. Сегменты B2C, B2O, B2BG планируют выделить в качестве отдельных групп компаний для того, чтобы дать им больше свободы.

Мы считаем, что прогнозируемые значения компании труднодостижимы. Рынок ТМТ и широкополосного доступа в интернет сильно сегментирован, а доля компании на рынке стабильна. Для кратных темпов роста необходимо расширять долю рынка за счет вытеснения других игроков или значительного увеличения среднего чека. Несмотря на это продолжаем считать компанию инвестиционно привлекательной. Рекомендуем «покупать», целевой уровень – 113 руб. на акцию.

Авто-репост. Читать в блоге >>>

![]()

В ходе Дня аналитика Ростелеком сообщил о планах по развитию цифрового бизнеса в рамках Стратегии 2021-2025, представленной в апреле этого года. Компания намерена развиваться на основе переход сегментно-кластерной модели с акцентом на пяти ключевых направлениях: ЦОД и облачные сервисы, цифровая медицина, информационная безопасность, государственные цифровые услуги и сервисы и цифровой регион. Кластеры будут управляться независимо друг от друга, что должно обеспечить более эффективное развитие. Компания прогнозирует мультипликатор EV/EBITDA 2025 на уровне 10x для сегмента ЦОД, 12.9x для направления информационной безопасности и 5.5x для сегмента «цифровой регион» по сравнению с 4x по компании в целом в 2021. Ростелеком ожидает, что новые бизнесы к 2025 помогут увеличить показатели FCF и DPS минимум в 2 раза по сравнению с 2020. При реализации сценария ускоренного роста Ростелеком ожидает роста акционерного капитала почти в 3 раза по сравнению с текущей рыночной капитализацией (320 млрд руб.). Менеджмент компании также сообщил о планах выделить башенный бизнес в отдельное юрлицо, но не будет спешить с его продажей.

Ростелеком представил четкий прогноз по развитию цифрового бизнеса. Мы приветствуем целеустремленность компании, которая, как мы полагаем, в долгосрочной перспективе выступит фактором поддержки для нее.

Авто-репост. Читать в блоге >>>

Мы башенную инфраструктуру в отдельную компанию выделим. Мы видим большой аппетит на рынке, в первую очередь глобальном, к такому роду инфраструктурным институтам. Но задачи быстро продать у нас нет

Мы хотим получить максимальный мультипликатор, максимальный интерес, с одной стороны. А с другой стороны, быть уверенными, что наше взаимодействие с этим оператором позволит нам и дальше быть эффективными и устойчивыми

— президент компании Михаил Осеевский

Для «Ростелекома» важны ценовые параметры размещения в будущем мобильной инфраструктуры

Авто-репост. Читать в блоге >>>

Ростелеком рассчитывает утроить капитализацию к 2025 году

👉 Ростелеком ожидает увеличить стоимость акционерного капитала в 3 раза к 2025 году

👉 Сообщается, что на рост повлияет ускоренное развитие кластеров.

👉 Ранее компания заявила, что ожидает роста дивидендов в 2 раза к 2025 году.

Авто-репост. Читать в блоге >>>

На горизонте 2025 года группа «Ростелеком» выйдет на выручку более 700 млрд рублей, мы рассчитываем, что наша OIBDA превысит 300 млрд рублей

— президент компании Михаил Осеевский

Авто-репост. Читать в блоге >>>

Ростелеком ожидает роста FCF и дивидендов примерно в два раза до 2025 года — Компания

Ростелеком ожидает роста FCF и дивидендов примерно в два раза до 2025 года — Компания

Авто-репост. Читать в блоге >>>

Ростелеком 3 кв 2021

Не буду пересказывать результаты, постараюсь коротко изложить свое мнение.

Если честно, то отчет разочаровал.

1. Слабый рост выручки как следствие стагнации операционных показателей. В фиксированном бизнесе стагнация как числа клиентов, так и ARPU. Мобильный сегмент тащит рост трафика, но существенно увеличился отток клиентов. Ценностное предложение Теле2 стало хуже. Цифровой сегмент и вовсе показал снижение из-за эффекта высокой базы.

2. Менеджмент делает акцент на росте OIBDA, но основной драйвер ее роста – амортизация (+23% г/г), операционная прибыль упала на 9% г/г. Компания в год направляет по 130 млрд на CAPEX, но рост слабый. При том что на госпрограммы приходится только 21% вложений. Вопрос об эффективности и целесообразности возникает сам собой.

3. После покупки Теле2 прошло почти 2 года, но долг застыл на отметке 500 млрд. Общая сумма кредитов и облигаций больше 400 млрд, из которых 38% под плавающую ставку. Interest coverage (EBIT/проценты) в 3 кв 2021 равно всего 2,23х (по Net Debt/OIBDA леверидж занижен в 2 раза, т.к. половина OIBDA идет на поддержание бизнеса в виде CAPEX, эти деньги нельзя пустить на выплату долга). А ведь в 4 кв ЦБ еще поднял ставку на 0,75 п.п. – минус 1,2 млрд в год чистой прибыли. Если весь FCF пойдет на дивиденды, то гасить долг нечем. IPO дата-центров проблему не решит, тем более и так уже продали долю ВТБ.

Общий вывод: доходность 6,2% на преф при слабом росте выручки и проблемах с долгами не привлекают от слова совсем.

Выручка за 9мес2021 выросла до 412 млрд руб (+7% к 383 млрд за 9мес2020)

Операционные расходы выросли до 346 млрд (+7% к 322 млрд)

Финансовые расходы остались на уровне 26 млрд руб

Чистая прибыль выросла до 30 млрд руб (+15% к 26 млрд) или 9 руб на акцию

Долг вырос до 421 млрд руб (405 млрд на начало года)

Показатель OIBDA вырос до 170 млрд (+13%)

Чистый операционный денежный поток 93 млрд, капзатраты 83 млрд, госсубсидия 5.7 млрд, размещение облигаций 13 млрд, выплаченные дивиденды 17 млрд

В результате денежные средства снизились на 4.3 млрд до 26.9 млрд руб

Пока не очень интересно. Много лет платят по 5 руб дивидендов, сейчас озвучены 6 руб, что все равно весьма скромно. Из телекомов предпочитаю МТС.

Ростелеком закрыл сделку по покупке 49,9% долей в компании РТК ЦТ и стал полным владельцем

«Ростелеком» консолидировал 100% уставного капитала ООО «РТК ЦТ» через приобретение 49,9% долей его миноритарных участников.

Сумма сделки составила 4,5 млрд рублей.

Ожидается, что выручка «РТК ЦТ» в 2021 году составит приблизительно 12 млрд рублей при прогнозируемой рентабельности по OIBDA около 30% и чистом долге на уровне 1,4x Net Debt/OIBDA.

Авто-репост. Читать в блоге >>>

Всем добрый день!

Выкладываю отчет по Ростелеком, включая 3Q2021г.

Так-же свое мнение по данной компании в самом низу.

Приятного просмотра и прочтения.

▫️Капитализация:257 млрд

▫️Выручка TTM: 593,2 млрд

▫️EBITDA TTM: 214,2 млрд

▫️Прибыль TTM: 27,3 млрд

▫️Чистый долг/EBITDA: 1,8

▫️fwd P/E 2021: 8

▫️P/B: 1,1

▫️fwd дивиденд 2021: 6,5%

Мой полезный Telegram-канал

👉Ростелеком — российский провайдер цифровых услуг и сервисов. Предоставляет услуги широкополосного доступа в Интернет, интерактивного телевидения, сотовой связи, местной и дальней телефонной связи и др.

👉Стабильная дивидендная политика. Ростелеком обязуется выплачивать в виде дивидендов не менее 75% свободного денежного потока как по обыкновенным, так и по привилегированным акциям, а также не менее 5 руб. на одну обыкновенную ценную бумагу.

👉Результаты сегментов компании за первые 9 месяцев 2021:

Сегмент ⏩ Выручка(млрд) / Рост г/г

✅В апреле компания представила новую стратегию развития, по которой на горизонте 2025 года Ростелеком планирует выйти на выручку более 700 млрд рублей, а OIBDA превысит 300 млрд рублей.

✅Главное направление, выбранное для роста — цифровые сервисы, создаваемые для государства. В период пандемии широкое распространение получили центры обработки данных и «электронное правительство», которые создаются и обслуживаются компанией. Доля сегмента в выручке составляет около 14%, через 5 лет она вырастет до 25%.

✅Также, по стратегии, Ростелеком рассчитывает на значительныйрост FCF и минимум двукратное увеличение дивидендов за следующие 3 года.

✅Отличный рост показывает сегмент мобильной связи, полученный компания после консолидации Tele2 в 2019 году. Сегмент приносит 35% от выручки и компенсирует слабые результаты стажирующих сегментов.

✅Ростелеком может увеличить размер дивидендов с 5 до 6 руб. по итогам 2021 года на обыкновенную и привилегированную акцию с доходностью выплатыоколо 6,5% и 7,2% соответственно.

✅Компания хочет выделить сегменты B2C, B2O, B2BG в качестве отдельных групп компаний для того, чтобы дать им больше свободы.Это может ощутимо снизить долг.

❌У Ростелекома достаточно большой долг: чистый долг по данным последнего отчета составил 389 млрд рублей, увеличившись с начала года на 8%. Стоимость обслуживания долга в ближайший год будет расти, что будет существенно для компании.

❌У компании сильно выросла дебиторская задолженность, из-за чего FCF снизился на 29,6% год к году.

❌Аналитики считают, что прогнозируемые значения компании, по стратегии до 2025 года, труднодостижимы. Рынок ТМТ и широкополосного доступа в интернет сильно сегментирован, а доля компании на рынке стабильна. Для реализации стратегии требуется рост, который не наблюдается ни в одном из сегментов.

Выводы: Ростелеком — сочетание растущих(цифровые сервисы, ШПД) и стагнирующих(фиксированная связь, телевидение, телефония) сегментов. Существующая стратегия роста пока выглядит амбициозно и труднореализуемой, а даже в случае реализации данной стратегии — текущая оценка не оправдывает риски ожидания её реализации. Даже учитывая прогнозы на увеличение дивидендов до 6 рублей, дивидендная доходность компании будет низкой, а следующее повышение может случиться не скоро.

Не является индивидуальной инвестиционной рекомендацией #обзор #ростелеком #RTKM #RTKMP

Курс доллара и евро

сейчас и на завтра

Стоит ли покупать акции российских телекомов? Акции «Ростелекома» в прошлом году показали динамику лучше, чем бумаги МТС. Однако сейчас покупать акции «Ростелекома» уже поздно, поскольку они практически отыграли свой потенциал.

Стоит ли покупать акции российских телекомов? Помогает разобраться начальник управления торговых операций на российском фондовом рынке в ИК «Фридом Финанс» Георгий Ващенко.

Российские телекомы не самые привлекательные активы на российском фондовом рынке. В так называемый усредненный портфель частного инвестора, который раз в квартал составляет Московская биржа по результатам всех сделок, бумаги российских телекоммуникационных компаний, как правило, не попадают. Одна из причин, которую выделяет Георгий Ващенко, банальная: во многих брокерских приложениях акции отсортированы по убыванию капитализации эмитентов, и неопытные инвесторы, просматривая список, часто просто не доходят до тикеров, расположенных на третьих-четвертых экранах смартфонов.

Да и выбор невелик. На Московской бирже обращаются акции двух компаний сектора — «Ростелекома» и МТС. На Санкт-Петербургской бирже можно купить акции Veon (владеет в том числе российским «ВымпелКомом») и двух американских телекомов — AT&T и Verizon.

Герои сектора

МТС («Мобильные ТелеСистемы») — поставщик телекоммуникационных услуг, цифровых и медийных сервисов в России, Армении и Белоруссии. Провайдер услуг сотовой и проводной телефонной связи, мобильного и фиксированного Интернета, мобильного, кабельного, спутникового и цифрового ТВ, финансовых и развлекательных сервисов. Компания основана в 1993 году. Контролирует ее холдинг «АФК Система».

«Ростелеком» — российский провайдер цифровых услуг и сервисов. Создан в 1992 году. Лидер на российском рынке высокоскоростного доступа в Интернет, платного ТВ, хранения и обработки данных, а также кибербезопасности. Главный поставщик телекоммуникационных услуг для органов государственной власти РФ и корпоративных пользователей всех уровней. Контролируется государством.

Пандемия дала толчок телекомам

Во время локдауна, когда весь мир перешел на удаленную работу, спрос на услуги связи резко подскочил, и телекомы значительно нарастили выручку. Прошедший год для них был успешным. Например, у «Ростелекома» спрос на цифровые и облачные услуги вырос за год на 53%.

Поэтому бумаги большинства телекоммуникационных компаний на мировых рынках восстановились после прошлогоднего мартовского падения одними из первых, после чего рост акций прекратился. Получается, что у инвесторов в данный момент нет объективных причин для покупки телекоммуникационных активов.

Рост спроса на услуги связи — один из трендов, которые образовались в мировой экономике в пандемию. В период кризиса 2008—2009 годов, например, спрос на услуги связи, наоборот, упал. Сейчас же резко возросший спрос на услуги связи не только позволяет телекомам фиксировать высокую выручку, но и вынуждает их наращивать капитальные затраты на расширение сетей. МТС, к примеру, увеличили объем капзатрат до 90 млрд рублей. Компании также вкладываются в новые технологии (например, 5G) и другие направления бизнеса (финансовые услуги, игровые платформы, IP-телевидение).

С завершением пандемии выручка провайдеров связи не будет расти столь высокими темпами, что ограничит рост их акций. Тем не менее у российских телекомов есть потенциальные драйверы роста.

Почему акции телекомов еще могут вырасти

1. Потенциальное повышение тарифов. Клиенты телекоммуникационных компаний исчисляются десятками миллионов. Достаточно операторам увеличить тарифы хотя бы на уровень инфляции, и их маржинальность (отношение прибыли к выручке) подскочит астрономически. По мнению Георгия Ващенко, повышение тарифов на связь давно назрело.

2. Внедрение сетей 5G, необходимых для развития Интернета вещей, которое даст кратный рост абонентских устройств.

3. Развитие цифровых экосистем. Россия в последнее время успешно перенимает иностранный опыт развития так называемой цифровой экосистемы, когда под одним брендом предлагаются различного вида услуги: телекоммуникационные, финансовые, развлекательные. Телекомы не могут остаться в стороне от этого тренда — иначе им не выжить.

Риски

Акции телекомов можно отнести к разряду защитных активов. Провайдеры связи стабильно выплачивают дивиденды и в случае коррекции рынка предохранят портфель от сильных потерь.

У российских телекомов, которые торгуются на иностранных биржах, есть риск, связанный с ослаблением курса рубля по отношению к доллару. Это вызовет распродажи в акциях за рубежом, что отразится на котировках российских бумаг. С другой стороны, укрепление рубля играет на руку этим компаниям.

МТС или «Ростелеком»?

В 2020 году обе компании достигли высоких финансовых результатов. Выручка «Ростелекома» за 2020 год составила 547 млрд рублей, OIBDA достигла 194 млрд рублей, чистая прибыль — 25 млрд рублей.

Выручка МТС в 2020 году составила 495 млрд рублей, скорректированная OIBDA — 215 млрд рублей, а чистая прибыль — 61 млрд рублей.

У МТС рентабельность финансовых показателей выше. Так, у МТС операционная прибыль составляет порядка 43%, а у «Ростелекома» — около 35%.

Акции «Ростелекома» в прошлом году показали динамику лучше, чем бумаги МТС. Компания сильно нарастила выручку — за счет роста спроса на цифровые и облачные услуги. Кроме того, позитивный эффект оказали консолидация Теlе2 и обещание менеджмента платить дивиденды в размере 50% от прибыли.

Однако сейчас покупать акции «Ростелекома» уже поздно, поскольку они практически отыграли свой потенциал. Бумаги, как ожидается, будут расти прежними, небольшими темпами. К концу года цель «Фридом Финанс» для обыкновенных акций «Ростелекома» — 120 рублей (цена закрытия на 31 марта — 107 рублей), для привилегированных акций — 110 рублей за бумагу (90,6 рубля).

Акции МТС торгуются в широком боковом тренде. К концу года они могут стоить 340 рублей (сейчас — 315 рублей), по оценкам «Фридом Финанс». Любят бумаги МТС и иностранные инвесторы, которых привлекают высокие дивиденды в размере 29 рублей на акцию.

Как сравнивать российские телекомы

Сравнивать по мультипликаторам две компании не имеет большого смысла. Рентабельность МТС выше, чем «Ростелекома», а мультипликаторы, соответственно, ниже, то есть рынок оценивает МТС выше относительно «Ростелекома». Что хорошо видно на примере мультипликаторов P/E и EV/EBITDA. Это еще одно подтверждение тому, что потенциал роста у акций МТС выше, чем у бумаг «Ростелекома».

1. P/E — это соотношение текущей цены акции и прибыли на акцию. Фактически этот мультипликатор показывает, сколько лет должна проработать компания, получая ту же прибыль, чтобы окупить акционерный капитал. Чем меньше значение этого мультипликатора, тем лучше: значит, есть возможность купить акцию перспективной компании по низкой цене.

2. EV/EBITDA — это соотношение справедливой стоимости компании (с учетом ее долгов и денежных средств на их погашение) и ее прибыли до вычетов налогов, процентов и амортизации. Проще говоря, мультипликатор показывает, сколько прибыли до уплаты процентов, налогов и амортизации должна заработать компания, чтобы окупить свою рыночную цену.