«Бомба» под дивиденды ВТБ. О чем не пишут аналитики.

На мой взгляд, кажущаяся недооценка в акциях ВТБ лишь только кажущаяся. И под дивидендами ВТБ за 2021 год заложен «взрывной» механизм с очень высокой вероятностью срабатывания и я не видел, чтобы кто-то внятно объяснил почему.

1. Есть такой норматив достаточности капитала Н1.0 — это достаточность собственных средств (капитала) банка (на смарт лабе его нет, хорошо бы добавить)

2. На конец 2Q2021 у ВТБ он составляет 12% при нормативе в 8%

3. Но надо смотреть не на Н1.0 банка! Смотрим глубже

4. Н1.0 группы ВТБ составляет 12,4% на конец 2Q2021, еще лучше?

5. А вот и нет, для группы ВТБ действуют надбавочные коэффициенты и норматив 11,5% (как и для сбера)!

6. То есть запас всего 0,9% (у Сбера запас 3,5%)

7. А Н1.0 считается как общий капитал/активы с учетом риска

8. Что это значит:

8.1 Рост активов банка требует докапитализации:

— поэтому Тинькофф делал доп эмиссию недавно, чтобы иметь капитал для роста

— поэтому Тинькофф отказывается от дивидендных выплат — это плата за рост бизнеса

8.2 Рост стоимости риска (т.е. невозврата по кредитам, например) тоже требует докапитализацию, что может возникнуть в период кризиса

— поэтому ВТБ делал эмиссию префов

8.3 Регуляторные риски

— именно из-за регуляторных изменений требований к Н1.0 акционеры ВТБ уже недополучали дивиденды, а не из-за жадности менеджмента (но хомякам пох, они думают, что это жадность)

9. Давайте посмотрим как банк может повышать уровень достаточности капитала с учетом роста бизнеса (активов), назову основные источники:

— доп эмиссия акций (втб уже так делал)

— нераспределенная прибыль прошлых периодов (что автоматом уменьшает возможность выплаты дивидендов, у ВТБ

470 млрд прибыли «закопано» в капитал, у Сбера, кстати, 4,6 трлн)

— субординированные займы, чем ВТБ активно пользуется, лишь бы оставить копеечку инвесторам

10. Давайте оценим потенциал роста активов ВТБ:

— 2058 млрд капитал группы / 11,5% — 16570 млрд активов, скорректированных на риск = +1325 млрд (если не корректировать на риск, похоже, потенциал

1500 млрд)

11. Кстати, как росли активы ВТБ (а это ваще растущий бизнес), возьму данные со смарт лаба, ибо лень лезть в отчеты со смартфона, на общий порядок цифр будет ясен:

— 2Q2021 — 19 649 млрд

— 2020 — 18 142 млрд

— 2019 — 15 516 млрд

— 2016 — 12 586 млрд

ВТБ — это РАСТУЩИЙ БИЗНЕС и было бы нормально ОТКАЗАТЬСЯ от дивидендов в пользу роста. Но, похоже, государство давит на менеджмент, заставляя их выплачивать дивиденды и рисковать ростом либо искать субординированное финансирование.

Вывод 1:

— ВТБ — активно растущий бизнес

— активный рост требует капитала Н1.0

— прибыль может быть отправлена в ущерб дивидендам в капитал, но это нормально

— если будет мировой кризис, это очень вероятно, что потребует доп эмиссии акций и это снова будут префы (так как в кризис доп выпуск ао нелогичен из-за невозможности получить адекватный эмисионный доход), что плохо, лучше размещение субординированного бессрочного займа

— о погашении префов в ближайшие 2-3 года можно забыть, так как это требует уменьшения капитала, более вероятно оставить все как есть до замедления роста бизнеса, либо конвертировать их в ао

Вывод 2:

— оценка ао сейчас скорее справедлива и учитывает риск урезания/отказа от дивов в пользу докапитализации на горизонте 1-2 лет

— как только рынок увидит рост Н1.0, произойдет резкая и, что важнее, устойчивая переоценка акций вверх; это САМОЕ ГЛАВНОЕ условие роста, на мой взгляд, на которое сейчас смотрит рынок (похоже, что хомяки смотрят и анонируют на прибыль, в отличии от профи)

Вывод 3:

— акции ВТБ интересны в портфеле как ВЕРОЯТНАЯ история роста с горизонтом от 3-5 лет

P.S. сам удерживаю акции ВТБ в объеме 5% от портфеля акций. Докупать не планирую. Продавать не планирую. Средняя цена входа 3,85 копеек за акцию.

Не является инвест рекомендацией. Покупайте че хотите. Но если пост полезен, поставьте лайки, что ли.

Если есть че дополнить или нашли ошибку, пишите в комменты, вполне мог что-то не досмотреть. З****ся в этом разбираться.

ВТБ: почему прибыль банка растет, а акции падают

Оценим долгосрочные перспективы бумаг, не забывая про среднесрочную неопределенность финансового рынка.

С исторического максимума, показанного в октябре, индекс МосБиржи к 10 ноября отступил менее на 3%. Бумаги ВТБ, отметившись на трехлетних вершинах, за неполный месяц потеряли уже 11% стоимости. Откуда такая локальная слабость акций, если банк отчитывается о сверхприбыли и обещает рекордные за всю историю дивиденды. Разбираемся.

Планка будет взята

В отчете за III квартал ВТБ отразил пятикратный рост чистой прибыли против аналогичного периода годом ранее и более чем четырехкратный скачок показателя за 9 месяцев 2021 г. относительно 2020 г.

Столь мощные результаты стали возможны благодаря адаптации бизнеса и граждан к ограничениям пандемии, росту деловой и потребительской активности в стране. Тем самым у банка отпала необходимость в масштабном резервировании под кредитные риски. По сути, замороженный на время потрясений 2020 г. капитал стал работать, повышая общую эффективность деятельности финансовой организации.

Не последнюю роль в доходах банка сыграла глобальная внутристрановая инфляция, вынуждающая хозяйства больше тратить, нежели сохранять. Рост ключевой ставки ЦБ также повлиял на результаты банка: априори чувствительность процентных ставок по кредитным линиям выше, чем по депозитным. Это значит, что чистая процентная маржа (NIM), или разница в доходах от размещения и расходах по привлечению ресурсов, возросла.

В результате банк досрочно выполнил таргет менеджмента по прибыли в 295 млрд руб. Новая цель банка — более 300 млрд руб. — очевидно будет достигнута при уже заработанных 258 млрд руб. за 9 мес. Приятно, что и наши ранние расчеты погодовой прибыли ВТБ подтвердились.

И вновь дивидендный вопрос

Учитывая ориентиры по чистой прибыли и принимая во внимание структуру акционерного капитала при нормативе распределения дохода в 50%, оценка дивиденда за 2021 г. сводится к 0,6 коп.+, или почти 12% дивидендной доходности по текущему курсу в 5,1 коп.

Однако есть нюанс, который, видимо, и смущает инвесторов: столь большой единовременный платеж способен ухудшить параметры достаточности капитала, поэтому банк постарается растянуть выплату во времени. А как говорится, время — деньги: стоимость денег сейчас выше, чем в будущем. По заверениям руководства, речь может идти о двух траншах: по итогам ГОСА, которое ожидается в конце июне 2021 г., и в IV квартале через внеочередное собрание акционеров.

Если абстрагироваться от исторического опыта выплаты дивидендов ВТБ, то ожиданий неисполнения обещаний на 2021 г. нет. Сверхпозитивный сентимент от столь щедрых, хотя и не одномоментных дивидендов, конечно, несколько меркнет в среднесрочной перспективе. Однако объективные обстоятельства в части соблюдения нормативов ЦБ требуют спокойных и взвешенных шагов.

В принципе, августовское видение потенциала бумаг на 2021 г., на основе ставки акционерного капитала по модели САРМ в 9,89% для банковской отрасли России без учета темпа роста дивидендов, реализовано. Расчетный потенциал составлял 12% при таргете курса в 5,84 коп. Максимум октября зафиксирован на 5,75 коп. Потенциал на будущий год еще предстоит реализовать.

Техника рынка акций банковского сектора

Исторически бумаги финансовых компаний обладают большей чувствительностью к рыночному и монетарному циклам. Это значит, что при ожиданиях восстановления экономики акции банков идут вверх на опережение к широким индексам акций, а при стагнации — задают тон на спуске.

Так, если сравнивать динамику индекса МосБиржи с бумагами ВТБ от начала 2021 г., то на пике октябрьской стоимости бенчмарк прибавлял 30% при +51% по бумагам банка.

Зеркальная, но подтверждающая посыл о чувствительности бумаг ситуация, была в кризисном 2020 г. Тогда спред доходностей с индексом был явно не в пользу бумаг ВТБ: делалось предположение о высокой вероятности восстановления котировок банка, как только начнется оживление экономики. Спустя год — акции +80%. Оценки, данные в октябре 2020 г., полностью реализовались.

Обстановка на глобальных рынках капитала далека от спокойной. Если в Штатах наблюдаются первые попытки начать коррекцию перегретых индексов, а фактор монетарного ужесточения ФРС пока не воспринимается всерьез инвесторами, то азиатские площадки содрогаются от рекордной инфляции, энергетического кризиса и масштабных проблем строительной отрасли Поднебесной.

Поскольку российский рынок тесно вплетен в процесс движения мирового капитала, с поправкой на наблюдаемое в последние месяцы ралли сырьевого рынка, вряд ли отечественным индексам удастся долго игнорировать внешние риски. Тем более и на товарных площадках отмечается охлаждение — цены газа, угля, металлов демонстрируют значительное падение от максимумов года. Нефть пока держится.

Таким образом, не отказываясь от положительного долгосрочного взгляда на акции, в момент общерыночного охлаждения спроса к рисковым инструментам не вызывает никакого удивления опережающая динамика падения бумаг ВТБ. Нюансы по дивидендам лишь временно ограничивают аппетит к риску.

С технической точки зрения бумаги в этом году вышли за рамки глобального падающего тренда, повысив в долгосрочной перспективе вероятность движения к 6,5 коп.

Сейчас, на волне локального падения рынков, акции вплотную приближаются к горизонтальному уровню поддержки, немногим ниже 5,1 коп. Это область максимумов перед весенним обвалом рынков 2020 г. Чуть глубже, на 4,95 коп., выпадает сплетение минимумов осени и диагональная поддержка, берущая свое начало от майского провала 2021 г. Вероятно, здесь и будет оказано первое значительное сопротивление фондовым медведям.

На случай разрастания упаднических настроений на фондовых площадках, включая товарные рынки, следующей областью спроса выступит планка на 4,6 коп. О более значительном снижении при текущих сильных фундаментальных вводных говорить пока не приходится.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Старт дня. Газпром и Сбербанк в лидерах отскока

Отчет Газпрома за III квартал. Отличные результаты

Мнения аналитиков. О дивидендных перспективах ФСК ЕЭС и Россетей

Татнефть отчиталась за III квартал. Неплохо благодаря высоким ценам

АФК Система. Как изменился дисконт к дочкам

Омикрон. Что известно про новый штамм коронавируса

В каких акциях можно пересидеть новые локдауны

Рынок нефти ждет поддержки от ОПЕК+. Brent прибавляет более 4%

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Прибыль ВТБ упала на 16%. Аналитики все равно советуют покупать акции

Чистая прибыль банка ВТБ за квартал уменьшилась на 16,2% — с ₽55,5 млрд годом ранее до ₽46,5 млрд сейчас. Остальные ключевые параметры также ушли вниз. Акции подешевели. Аналитики, опрошенные РБК Quote, предлагают не паниковать и ждут роста котировок ВТБ в ближайший год.

Какие цели поставил себе ВТБ

В апреле наблюдательный совет ВТБ утвердил новую стратегию развития кредитной организации. К 2022 году банк рассчитывает получать прибыль в размере более ₽300 млрд в год при рентабельности собственных средств (ROE) 15%.

В банке планируют увеличить долю цифровых каналов для общения с клиентами. К концу 2022 года больше половины продаж будут полностью цифровыми и не потребуют визита клиентов в отделения, надеются в ВТБ. Более 80% сервисных операций переведут в дистанционные каналы.

Одновременно с цифровизацией банк рассчитывает увеличить клиентскую базу розничных клиентов до 18 млн человек. ВТБ надеется нарастить свою долю рынка в кредитовании физических лиц до 22% вместо нынешних 14,8%. Долю таких кредитов в кредитном портфеле ВТБ попробует поднять до 35%.

За 2018 год владельцы акций получат 15% от чистой прибыли ВТБ, или ₽0,00109867761463259 на одну акцию. Остальную часть полученной за год прибыли банк потратит на повышение достаточности капитала. Всего ВТБ выплатит акционерам ₽26,8 млрд дивидендов. За 2017 год акционеры получили в виде дивидендов ₽73 млрд, или 60,8% от чистой прибыли по МСФО.

По итогам 2019 года и далее до 2022 года банк будет выплачивать дивиденды в размере 50% чистой прибыли, сообщила кредитная организация в презентации своей новой стратегии 23 мая. В тот день это привело к росту котировок на 10% менее чем за час.

«Инвесторов взбудоражили новости о росте дивидендов ВТБ. В этом году прибыль ВТБ составит не менее ₽200 млрд, а к 2022 году возможен ее рост до ₽300 млрд. Таким образом, дивиденд составит ₽0,0115 на акцию через три года, что сейчас соответствует доходности около 30%», — рассказал начальник управления операций на российском фондовом рынке «Фридом Финанса» Георгий Ващенко.

Почему аналитики верят в перспективы ВТБ

По мнению эксперта «Фридом Финанса» Георгия Ващенко, акции ВТБ недооценены по меньшей мере на 20% к балансовой стоимости капитала в отсутствие рисков его утери. «Недооценка связана в том числе и с дивидендной политикой. Рост дивидендных выплат, на наш взгляд, приведет к ликвидации недооценки. Не исключен дальнейший рост акций до ₽0,046 в краткосрочной перспективе», — сообщил Георгий Ващенко.

Неблагоприятным фактором для котировок в последнее время было не только санкционное давление со стороны США, но и произошедшее в этом году снижение дивидендных выплат по акциям, сообщили эксперты компании «Церих». Однако достигнутые уровни соответствуют сильной недооцененности акций.

Насколько велики потери за последний квартал

Чистые процентные доходы ВТБ за последний квартал потеряли сразу 10,4%. Вместо ₽116,3 млрд год назад они составили ₽104,2 млрд. Комиссионные доходы уменьшились на 1,4%, до ₽21,6 млрд, чистые операционные доходы до создания резерва — на 10,2%, до ₽137 млрд.

Исправить ситуацию не смогла ощутимая экономия на сотрудниках. По сравнению с первым кварталом прошлого года ВТБ уменьшил затраты на содержание персонала и административные расходы на ₽2,4 млрд. Процент экономии оказался равен 3,8%.

Совокупный объем денег, которые клиенты хранят на счетах в ВТБ, уменьшился на 2,4%, до ₽10,15 трлн. К этому привел отток средств юридических лиц — за год негативная динамика составила 6,9%. В то же время банк смог на 3,6% нарастить портфель средств от физических лиц. Кредиты частным лицам также оказались в плюсе: прирост составил 5,9%. Зато кредиты юридическим лицам сократились на 3,7%.

Сумма кредитов юридическим лицам от ВТБ в два с половиной раза превосходит общую сумму кредитов частным лицам. Из-за этого позитивная динамика потребительского кредитования не помогла ВТБ оказаться в плюсе: общая сумма кредитов и авансов клиентам упала за год на 1,2%.

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Почему акции ВТБ такие дешёвые?

Почему акции ВТБ такие дешёвые и стоит ли в них вкладывать свои деньги сегодня? Это можно будет понять только после того, как мы ответим на несколько вопросов. Специалисты из Инфозет.ру провели свой анализ на этот счёт, и готовы с вами поделится своим решением.

Для того чтобы понять, почему акции ВТБ настолько дешевые что стоят копейки, и мало того, они не растут из года в год, нам пришлось не мало потрудится.

Почему акции ВТБ такие дешёвые

Начнём с того, что когда проводилось IPO акций ВТБ, это называли народными акциями. Что это значит? Это значит тоже самое, что сейчас произошло с Совкомфлотом. Государство просто напросто “окэшилось”, если можно так выразится. Хотя, тут тоже можно задать вопрос. Неужели инвесторы настолько глупы чтобы брать эти акции? Ответ просто. И да и нет. На рынке ценных бумаг, как и на обычном овощном рынке, есть два “дурака”, один продаёт, другой покупает. И поверьте, всегда найдутся несколько инвесторов, которые купят крупные пакеты акций, найдутся сотни инвесторов которые купят мелкие пакеты акций, и так далее.

Давайте на счёт ВТБ. Помимо того что произошло “народное IPO” (поэтому они и дешёвые, кто взял тогда тот взял, но больше их никто и не берёт, на них нет спроса), сама структура ВТБ находится в полном симбиозе с государством. Имея такое “крепкое плечо”, тебе незачем волноваться, а раз ты не волнуешься, ты не развиваешься. Конечно, это не означает что например банк ВТБ плох с точки зрения коммерции, или с точки зрения выручки.

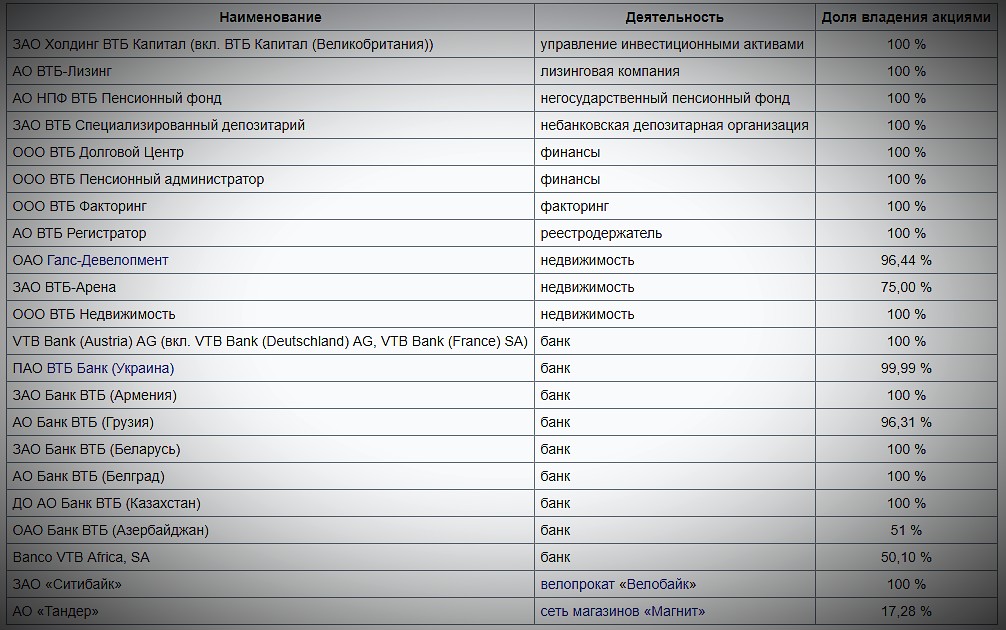

Приведём вам список дочерних компаний, которыми владеет ВТБ:

Это, как вы понимаете, не весь список. “Он” бы наверное хотел бы быть СБЕРом, но судьба сложилась иначе.

Медленно но верно

Мы часто приводим аналогию банка ВТБ и СБЕРа. И конечно, у них много общего. Только вот акция СБЕРа стоит в 10.000 дороже, чем акция ВТБ. Тут замысловатостей хоть отбавляй. Одни эксперты трубят о том, что у компании СБЕРа бесконечное количество денег, и что именно СберБанк первый на очереди у государства “на прикормке”. Но, даже по такому разумению, если так судить, то ВТБ будет являться вторым на очереди, что тоже не плохо. Значит, тут есть что-то ещё.

По нашим подсчётам, банк движется медленно но верно… только куда, вверх? Нам кажется нет. Из всех продуктов лишь инвестиционная часть нам кажется куда более вразумительная и адекватная, но всё остальное. Начиная от ребрендинга, заканчивая менеджментом и операционной деятельностью компании, не ясно за что цепляться. Нет развития как такового. Вроде бы не всё так плохо, но акции потому и не растут, потому что нет видимости будущего у данной компании.

Видимых изменений на взрывной рост не видно. Кто-то надеялся на слияние? Но с кем? Поглотить иные компании ВТБ тоже не удаётся, даже у СБЕРА с этим не всё гладко. Но, если у вас уже есть в портфеле небольшой процент акций ВТБ, то скорее всего не стоит с ними расставаться, вернее, прежде чем сделать это, попробуйте взвесить все “за” и “против”.

Надежда на будущее

Конечно, любому инвестору нужно думать своей головой и иметь своё мнение. Но, так или иначе, мнение формируется извне, а не изнутри. Тут нужно смотреть на вещи с разных сторон, и понимать, что финансовый сектор для любого государства один из самых важных отраслей. А ВТБ, как крупная её часть, структура которая сопряжена непосредственно с ней, не имеющая забот (это если мы сравниваем с другими мелкими банками) никуда не денется. И то, что её акции торгуются по невероятно низкой цене, повод для того чтобы держать её в портфеле для диверсификации.

Остаётся только надежда на будущее. Мультипликаторы вам тут не помогут. А финансовые консультанты (опять со своим мнением) будут говорить вам разные домыслы, основанные лишь на своих личных догадках. И да, так бывает, что остаётся только надежда, надежда что “стрельнет”, если вообще, “стрельнет”.

«Что с тобой не так?» или окажи мне милость

Многие начинающие инвесторы обращают своё внимание на акции ВТБ, так как они стоят дёшево. Но дёшево это лишь в цифрах для неосведомлённых, так как если бы они были бы недооценены, то нам не стоит вам объяснять что бы с ними уже произошло. Их бы просто начали покупать сведущие инвесторы, и котировки начали бы расти вверх. Однако, этого не происходит. И многие задаются вопросом: “Так, что же с тобой не так, ВТБ?”. Ждать, не выход для многих инвесторов. Но, если акции ВТБ не будут падать в цене, хотя бы падать, пусть не расти, то, скорее всего на эту ценную бумагу обратили бы свой взор некоторые финансисты.

Банк ВТБ как многие уже поняли, это не просто банк в привычном понимании. Здесь на самом деле большой спектр активов. И если вы купите акции ВТБ сейчас, то по всей видимости вам достанется не только финансовый сектор, но и сфера услуг, потребительский сектор, и так далее.

У ВТБ был в своё время дефицит менеджмента, и это тоже кстати говоря сказалось на том, что акции не росли, а то и падали.

Стоит ли покупать акции ВТБ сегодня?

Для этого нужно ответить на вопрос “Сколько я готов ждать”. Если вы готовы вложить свои средства сейчас в активы ВТБ, и получать с них дивиденды, не зная будет ли рост в дальнейшем вообще в принципе, то наверное стоит. Но если вы хотите гарантий, то их нет. Инвесторы понимают одно, если они свои средства вложат в эти акции, то они могут проиграть в том, что не вложили в другие акции, вот о чём идёт речь. А так же, речь идёт о ликвидности.

Если вы ещё не решили для себя, стоит ли приобретать акции ВТБ, то и не стоит торопится. К чему спешка?

Подведём итог

Любой инвестор не застрахован от любого поворота событий. Главное, как кажется нам, никогда не стоит торопится, и суетится лишний раз. Если вы ещё не купили акции ВТБ, то подумайте и взвесьте всё ещё раз. Если же, бумаги уже имеются у вас в портфеле, то не стоит сломя голову их сбрасывать (опять же, если вам срочно не понадобились деньги).

Всё нужно смотреть “в моменте”. Взвешивать ситуацию нужно “здесь и сейчас”, но и смотреть в будущее, разумеется. Если вы ещё не открыли брокерский счёт, то скорее всего, самое время сделать это, даже если вы не намереваетесь пока становиться миллиардером.