Удастся ли МТС перестать быть псевдооблигацией с дивидендной доходностью 11% и стать акцией роста?

Акции МТС уже многие годы выступают как облигации с плавно растущими дивидендами с текущей доходностью 11% годовых. Основные изменения цены происходили ко времени выплаты дивидендов и после, а долгосрочно цена держалась примерно на одном и том же уровне.

В этом отношении МТС выгодна для консервативных инвесторов, которых устраивают стабильные дивиденды в 11% без резких изменений цены акции. Однако МТС последний год прилагает большие усилия, чтобы попытаться стать акцией роста. Удастся ли это?

Вначале основные плюсы акций МТС:

1. Высокая дивидендная доходность 11%, которая плавно растет.

2. Положение лидера на рынке мобильной связи.

Последние годы Теле2 как четвертый новый игрок на этом рынке отбирал долю рынка у Билайна и Мегафона, МТС еще больше укрепил свое положение лидера. У МТС самый низкий отток абонентов.

3. Выкуп акций с рынка.

Помимо дивидендов 11% МТС выкупает собственные акции с рынка в размере 2-3% от капитализации. Фактически МТС показывает, что считает свои акции недооцененными. В итоге возврат инвесторам достигает даже 13-14% годовых.

4. Самые большие финансовые возможности по дальнейшим инвестициям.

Мобильная связь – очень капиталоемкая отрасль. Многие задаются вопросом за счет чего МТС собирается финансировать вложения в 5G если почти вся прибыль направляется на дивиденды, а долг и так уже большой? Ответ очень простой – за счет амортизации от уже имеющихся основных средств. Фактически заново вышки строить не надо, поэтому амортизацию 90 млрд руб. в год можно направлять на вложение в дальнейшее развитие инфраструктуры. Для сравнения у Мегафон годовая амортизация– 50 млрд руб.

5. Дополнительный возможный рост акций, если МТС удастся построить экосистему развлекательных и финансовых услуг.

Минусы:

1. Если МТС не удастся построить прибыльную экосистему, то можно будет рассчитывать только на прежние 11% дивидендов и 5-10% роста.

2. Большой долг.

Чистый долг МТС – 336 млрд. По сравнению с капитализацией 660 млрд руб. это достаточно много. Однако стоит учесть, что для капиталоемкой телекоммуникационной отрасли это даже не много. У американских акций этого сектора часто долг достигает капитализации. Для МТС выгоднее выкупать акции с рынка, по которым МТС платит 11% дивидендов, чем погашать долги, по которым надо платить 8% годовых.

Удастся ли МТС построить прибыльную экосистему?

+ Уже удалось сделать прибыльным МТС-банк и активно развивать выдачу кредитов клиентам. Конкурентное преимущество – доступ к BIG-Data о том, как потенциальные заемщики платят за мобильную связь. За последний год удалось сильно улучшить оценки на Банки.ру и мобильного приложения.

+ Большинство направлений экосистемы не такие затратные. Например, создание онлайн кинотеатра KION было достаточно бюджетным и эффективным.

+ У МТС большая база платящих клиентов. В этом конкурентное преимущество по сравнение с Яндекс и Mail.ru. Яндексом привыкли пользоваться бесплатно, а у МТС 70 млн человек каждый месяц платят за мобильную связь, интернет, осталось только уговорить их на доп. услуги.

+ Билайн, Мегафон, Теле2 даже не пытаются двигаться в этом направлении (им бы удержать имеющуюся долю рынка). МТС имеет все шансы, чтобы со стороны телекоммуникационной отрасли стать нишевой популярной экосистемой.

— У МТС нет таких огромных ресурсов для создания большой экосистемы, как у Сбера.

— МТС слабы в создание абсолютно новых направлений в интернете. Фактически раньше тоже пытались сделать и МТС Музыку и другие развлечения, но это было не так популярно.

В итоге сложно сказать насколько успешным будет для МТС попытка создать большую экосистему. Так как вложения в это направление не такие большие, как минимум они окупятся в том, чтобы удерживать абонентов, добавлять им как минимум услуги интернета, телевидения, банковских услуг и удерживать положение лидера в телекоммуникационной отрасли.

Ранее делал сравнение перспектив компаний построить крупнейшую экосистему в России.

Рынок в марте показал новый исторический максимум. Акции росли широким фронтом. Однако, в отстающие попали бумаги МТС. Котировки спустились к сильному уровню поддержки и легли в дрейф. Еще пол года назад я писал, что динамика фин показателей меня настораживают, заметно замедление темпов роста. Да и экосистема МТС слабо-развита и не конкурентноспособна. Так ли слаба компания? Насколько результаты за 2020 год оказались хуже предыдущих? Стоит ли рассматривать МТС к покупке? На все эти вопросы ответим в этой статье.

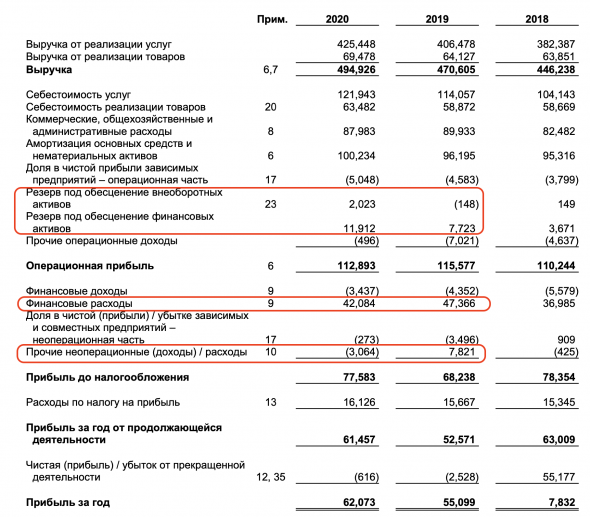

2020 год должен был стать прорывным для телекомов, ведь бизнес в это непростое время показал устойчивую динамику и рост абонентов. Однако, результаты деятельности более чем скромные. Выручка компании увеличилась на 5,2% до 495 млрд рублей, в основном за счет основного сегмента деятельности — услуг мобильной и фиксированной связи по России, а также продаж оборудования и аксессуаров.

Сегмент МТС Банка подрос на 15,7%, но его доля в общей выручке по-прежнему слишком маленькая, всего 7,3% и относится в основном к процентным доходам. К слову, МТС Банк самый большой представитель экосистемы МТС. Остальные, к сожалению, телеком даже не выделяет в отдельный сегмент. А вот МГТС считается отдельным подразделением, выручка которого за 2020 год практически не изменилась и составила 40,4 млрд рублей.

Одновременно с ростом выручки, опережающими темпами прибавляет себестоимость продаж. За год она составила 185,4 млрд, увеличившись на 6,8%. С ростом операционных расходов руководству удалось справиться, они остались на уровне прошлого года. Дополнительное негативное влияние оказали резервы под обесценивание финансовых активов в сумме 12 млрд рублей. Все это привело падению операционной прибыли на 2,4%. Далее, переходим к финансовым статьям отчета, которые оказали решающее значение на результаты.

В отчете за 2020 год МТС учла финансовые расходы в сумме 42 млрд, против 47 в 2019 году, а также прочий доход от неоперационной деятельности. Благодаря финансовым переоценкам чистая прибыль компании выросла на 12,7% до 62,1 млрд рублей. МТС — хороший пример для тех компании, которые отрицательные результаты по мановению пера могут превратить в прибыль.

Давайте теперь рассмотрим динамику фин показателей за 5 лет. МТС настолько стабильная идея, что за 5 лет выручка выросла всего на 16%, хоть и растет каждый год. Прибыль чуть лучше, плюс 31,1% за 5 лет. Значимых апсайдов по МТС найти тяжело. Количество абонентов особо не растет, а долю рынка постепенно занимает Tele2 в связке с Ростелекомом.

Охарактеризовать результаты за 2020 год и за 5 лет, в целом можно, как стабильно-положительные. Прорывов нет, но и поводов для падения тоже. В этой статье, я кратко хочу выделить плюсы и минусы компании, а также подвести итог.

Плюсы (возможности) МТС:

1) Защитный сектор экономики

2) Развитие 5G и лидерство в сегменте

3) Высокие дивиденды

4) АФК у руля компании

5) МТС Банк, как сегмент экосистемы

Минусы (риски) МТС:

1) Слабая динамика роста выручки/прибыли

2) Риски изменения дивидендной политики

3) Сильный конкурент в лице Ростелекома

4) Невозможность реализовать потенциал 5G

5) Слабая экосистема

Как видно из лайтового swot-анализа плюсы перекрываются минусами и наоборот. МТС однозначно сильная компания, которая даже в кризис чувствует себя устойчиво. Только вот эта устойчивость не идет на пользу динамике фин показателей. Ждать прорывов от МТС точно не стоит. Это компания стоимости со своими классическими драйверами, к которым я отношу щедрую дивидендную политику.

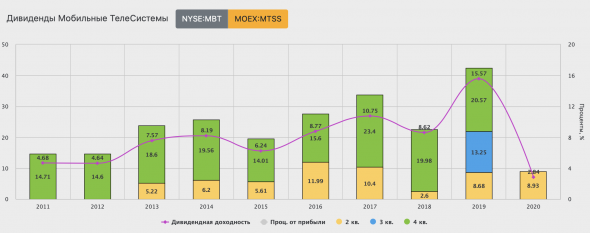

Пока АФК Система владеет основным пакетом МТС, акционерам стоит ожидать выплат на уровне выше рынка. За последние 4 года инвесторы получили доходность:

2016 — 8,7%

2017 — 10,7%

2018 — 8,6%

2019 — 15,6%

2020 — промежуточные, с доходностью в 2,8%

По заявлениям гендира компании Алексея Корня:

«Мы не планируем менять нашу дивидендную политику и подтверждаем свою приверженность существующей дивидендной политике»

Это ориентирует нас на 9% годовой доходности с учетом ранее выплаченных 2,8%. Это позитив для акционеров, и в который раз подтверждает звание МТС, как квазиоблигации нашего рынка. Именно желание получать такие дивиденды может удержать акции от пролива ниже 300 рублей. Как раз этой жадностью акционеров я и воспользуюсь, планируя еще раз прокатиться с ними до предыдущих максимумов, где еще летом сдавал свою прибыль. Но время возвращаться блудному сыну.

*Не является индивидуальной инвестиционной рекомендацией

Обязательно подпишитесь на мой Telegram «ИнвестТема»

МТС. Пришли к нижней границе боковика, идем наверх

Итоги торгов

Акции МТС на прошлой торговой сессии упали на 1,08%. Цена на закрытии составила 317,1 руб. Бумаги торговались лучше рынка. Объем торгов составил 1,4 млрд руб.

Краткосрочная картина

В понедельник акции снижались вместе с рынком. Остановка падения произошла на уровне поддержки 315. Техническая картина указывает на выполнение основных целей снижения после июльского дивидендного гэпа.

В ближайшее время ожидается повторная попытка прохода рубежа сопротивления 320,5. Если цена закрепится выше, то откроется дорога к тестированию недельного сопротивления 328,5–330. Зона 312–320 интересна для наращивания дивидендной части портфеля.

На 4-часовом графике кривая RSI находится в нейтральной зоне на отметке 39 п. На индикаторе RSI расхождений с графиком не наблюдается. Технические индикаторы указывают на снятие перегрева в акциях и запас для роста котировок. Однако в первую очередь смотрим за отработкой уровней сопротивления и поддержки: 330 и 319.

Внешний фон

Внешний фон с утра нейтральный. Фьючерс на индекс S&P 500 торгуется возле 0. Азиатские индексы торгуются в красной зоне. Нефть Brent в плюсе на 0,1%. При сохранении фона открытие по акциям МТС пройдет около уровня закрытия понедельника.

Сопротивления: 320,5 / 324 / 330

Поддержки: 315 / 312,5 / 310

Долгосрочная картина

Акции МТС остаются в боковике с июня 2020 г. Верхняя граница консолидации располагается в районе 345 руб., который является среднесрочной целью роста. Для пробоя консолидации могут потребоваться дополнительные драйверы. Ключевая область поддержки в рамках боковика — 312,5–314 руб. От данной зоны цена разворачивалась трижды за последний год.

После дивидендной отсечки цена в четвертый раз пришла к нижней области поддержки. В ближайшие недели ожидается отскок цены к недельному сопротивлению 330. Однако с первого раза пробить его будет сложно. Далее возможен спуск в область 315–320 и начало бокового движения в диапазоне 315–330.

На долгосрочном горизонте позитивный взгляд на акции МТС. Привлекательная дивдоходность и возможность запуска новой программы buyback могут способствовать активизации покупателей в ближайшие месяцы.

БКС Мир инвестиций

Рекомендованные новости

Старт дня. Газпром и Сбербанк в лидерах отскока

Отчет Газпрома за III квартал. Отличные результаты

Мнения аналитиков. О дивидендных перспективах ФСК ЕЭС и Россетей

Татнефть отчиталась за III квартал. Неплохо благодаря высоким ценам

АФК Система. Как изменился дисконт к дочкам

Омикрон. Что известно про новый штамм коронавируса

В каких акциях можно пересидеть новые локдауны

Рынок нефти ждет поддержки от ОПЕК+. Brent прибавляет более 4%

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

МТС акции

«МТС» Проведение заседания совета директоров и его повестка дня

О проведении заседания совета директоров (наблюдательного совета) эмитента и его повестке дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Мобильные ТелеСистемы»

1.

Авто-репост. Читать в блоге >>>

МТС-Банк (МТС) — Прибыль рсбу 10 мес 2021г: 5,158 млрд руб против убытка 50,12 млн руб г/г

МТС-Банк (МТС)– рсбу/мсфо

Общий долг на 31.12.2018г: 130,539 млр руб/ мсфо 132,230 млрд руб

Общий долг на 31.12.2019г: 154,247 млрд руб/ мсфо 150,492 млрд руб

Общий долг на 31.12.2020г: 186,671 млрд руб/ мсфо 182,550 млрд руб

Общий долг на 30.06.2020г: 194,395 млрд руб/ мсфо 189,718 млрд руб

Общий долг на 30.09.2021г: 212,449 млрд руб/ мсфо 207,824 млрд руб

Прибыль 9 мес 2018г: 2,366 млрд руб/ Прибыль мсфо 1,093 млрд руб

Прибыль 10 мес 2018г: 3,241 млрд руб

Прибыль 11 мес 2018г: 3,541 млрд руб

Прибыль 2018г: 1,389 млрд руб/ Прибыль мсфо 614,33 млн руб

Прибыль 9 мес 2019г: 2,316 млрд руб/ Прибыль мсфо 1,278 млрд руб

Прибыль 10 мес 2019г: 2,603 млрд руб

Прибыль 11 мес 2019г: 2,821 млрд руб

Прибыль 2019г: 1,210 млрд руб/ Прибыль мсфо 1,819 млрд руб

Убыток 9 мес 2020г: 459,97 млн руб/ Прибыль мсфо 5,46 млн руб

Убыток 10 мес 2020г: 50,12 млн руб

Прибыль 11 мес 2020г: 284,84 млн руб

Прибыль 2020г: 149,82 млн руб/ Прибыль мсфо 828,22 млн руб

Прибыль 1 мес 2021г: 654,63 млн руб

Прибыль 2 мес 2021г: 906,91 млн руб

Прибыль 1 кв 2021г: 1,352 млрд руб/ Прибыль мсфо 1,481 млрд руб

Авто-репост. Читать в блоге >>>

а чё МТС сливают? Это же не нефтегаз — болтать по телефону будут хоть при чуме хоть при ветряках?

Максим, америкосские санкции против россии и возможно против акций

Александр Корнев, Отличные санкции, пусть сливают нам за бесценок, жаль, что в Вашингтоне не так часто наказывают своих американских инвесторов

а чё МТС сливают? Это же не нефтегаз — болтать по телефону будут хоть при чуме хоть при ветряках?

Максим, америкосские санкции против россии и возможно против акций

![]()

МТС-Банк (МТС) — Прибыль рсбу 10 мес 2021г: 5,158 млрд руб против убытка 50,12 млн руб г/г

МТС-Банк – рсбу/мсфо

Общий долг на 31.12.2018г: 130,539 млр руб/ мсфо 132,230 млрд руб

Общий долг на 31.12.2019г: 154,247 млрд руб/ мсфо 150,492 млрд руб

Общий долг на 31.12.2020г: 186,671 млрд руб/ мсфо 182,550 млрд руб

Общий долг на 30.06.2020г: 194,395 млрд руб/ мсфо 189,718 млрд руб

Общий долг на 30.09.2021г: 212,449 млрд руб/ мсфо 207,824 млрд руб

Прибыль 9 мес 2018г: 2,366 млрд руб/ Прибыль мсфо 1,093 млрд руб

Прибыль 10 мес 2018г: 3,241 млрд руб

Прибыль 11 мес 2018г: 3,541 млрд руб

Прибыль 2018г: 1,389 млрд руб/ Прибыль мсфо 614,33 млн руб

Прибыль 9 мес 2019г: 2,316 млрд руб/ Прибыль мсфо 1,278 млрд руб

Прибыль 10 мес 2019г: 2,603 млрд руб

Прибыль 11 мес 2019г: 2,821 млрд руб

Прибыль 2019г: 1,210 млрд руб/ Прибыль мсфо 1,819 млрд руб

Убыток 9 мес 2020г: 459,97 млн руб/ Прибыль мсфо 5,46 млн руб

Убыток 10 мес 2020г: 50,12 млн руб

Прибыль 11 мес 2020г: 284,84 млн руб

Прибыль 2020г: 149,82 млн руб/ Прибыль мсфо 828,22 млн руб

Прибыль 1 мес 2021г: 654,63 млн руб

Прибыль 2 мес 2021г: 906,91 млн руб

Прибыль 1 кв 2021г: 1,352 млрд руб/ Прибыль мсфо 1,481 млрд руб

Прибыль 4 мес 2021г: 1,626 млрд руб

Прибыль 5 мес 2021г: 2,292 млрд руб

Прибыль 6 мес 2021г: 3,178 млрд руб/ Прибыль мсфо 3,396 млрд руб

Прибыль 7 мес 2021г: 3,412 млрд руб

Прибыль 8 мес 2021г: 3,888 млрд руб

Прибыль 9 мес 2021г: 4,890 млрд руб/ Прибыль мсфо 5,133 млрд руб

Прибыль 10 мес 2021г: 5,158 млрд руб

www.banki.ru/banks/ratings/?BANK_ID=6055&IS_SHOW_GROUP=0&IS_SHOW_LIABILITIES=0&date1=2021-11-01&date2=2020-11-01

www.mtsbank.ru/o-banke/raskritie-informacii/q-reports/2021/

а чё МТС сливают? Это же не нефтегаз — болтать по телефону будут хоть при чуме хоть при ветряках?

Максим, короткая логика (не факт, что правильная):

Вирус, ужас-ужас,

Будут локдауны,

Значит энергопотребление упадёт,

Значит нефть снизится,

Значит Россия заработает меньше,

Значит дефицит бюджета вырастет,

Значит ОФЗ станут более рискованными,

Значит оттуда выйдут инвесторы и продадут рубль, а он упадёт,

Значит нужно сократить долю РФ и прочит EM.

Далее тупо продаются индексные ETF. Отсюда основное снижение МТС.

P.S. Локдауны не позволяют получать доход от роуминга.

а чё МТС сливают? Это же не нефтегаз — болтать по телефону будут хоть при чуме хоть при ветряках?

у нас что очередной локдаун или это иностранные инвесторы избавляются от российских бумаг опасаясь санкций против них?

серьезная коррекция, но бывало и хуже.

Валерий, из-за чего коррекция? опять фэйк придумали как ты нам в прошлом году рассказывал

серьезная коррекция, но бывало и хуже.

![]()

«Buy back? Конкретных планов пока нет… У нас закончился buy back»

— президент компании Вячеслав Николаев

Николаев не исключил, что компания в будущем может выплачивать дивиденды ежеквартально.

«Если нас поддержат, то вполне может быть, что и так будет. Конкретного числа выплат я не назову, но, мне кажется, что в этом направлении мы точно будем двигаться»

Авто-репост. Читать в блоге >>>

Иск был подан в июле 2021 года и связан с решением ФАС в отношении операторов связи, злоупотреблявших монопольно высокой цены на услуги смс-рассылки.

Авто-репост. Читать в блоге >>>

![]()

🥚 МТС (MTSS) — обзор компании и последний отчет

▫️Капитализация: 626 млрд

▫️Выручка TTM: 524 млрд

▫️EBITDA TTM: 226 млрд

▫️Прибыль TTM: 63 млрд

▫️fwd P/E 2021: 9,3

▫️P/B: 6,4

▫️fwd дивиденд 2021: >10%

Мой полезный Telegram-канал

👉ПАО «МТС» — российская компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии под торговой маркой «МТС».

👉Компания платит стабильные дивиденды. В 2019-2021 году компания платила не менее 28 рублей на акцию. Дивидендная политика на 2022-2024 годы еще не принята.

📊 Сегментация компании:

выручка сегмента в 3Q млрд р➡️ рост г/г

TAUREN, Добавлю к планам распаковки:

май 2021.

МТС может вывести в отдельную компанию весомую часть своей инфраструктуры: мобильные и фиксированные сети связи, коммутационное оборудование, а также облачный бизнес, включая дата-центры. В новую структуру также будет передана МГТС. Рабочее название новой структуры – МТС Web Services (по аналогии с Amazon Web Services).-президент Николаев.

Зарубежные видеосервисы могут обязать платить российским операторам связи за трафик

👉 Иностранные стриминговые сервисы могут обязать платить российским операторам связи за трафик

👉 Минцифры видит в этом поддержку провайдеров, которые, по мнению министерства, оказались в тяжелом положении из-за увеличения потока скачиваемых данных

👉 Деньги от иностранных компаний планируется направить на развитие инфраструктуры связи в России

👉 Из-за этого могут подорожать товары и услуги в интернете, предупредили эксперты

История МТС приближается к поворотному моменту

Мы обновляем финансовые прогнозы для МТС и целевую цену акций компании в свете последних событий и дальнейших перспектив. На наш взгляд, компания постепенно уходит от имиджа сугубо телекоммуникационной, демонстрируя рост доли доходов, не связанных с традиционным бизнесом (по итогам 9М21 эта доля приблизилась к 30% выручки), а также все более тесную синергию между традиционными услугами связи и новыми областями бизнеса (число пользователей экосистемы достигло почти 8 млн, +27% г/г и +5% кв/кв). Мы также полагаем, что презентация результатов за 3К21 в новом формате онлайнвидео (участвовали руководители всех ключевых подразделений, а особое внимание было уделено тенденциям развития экосистемы) помогла инвесторам во многом иначе взглянуть на компанию. Предстоящие перемены в структуре ее отчетности (в скором времени компания планирует начать раскрытие по новым направлениям бизнеса) должны еще больше укрепить инвестиционную привлекательность МТС как экосистемы. Мы считаем, что история компании приближается к поворотному моменту, который ознаменует превращение стабильно развивающегося оператора связи в динамично растущего диверсифицированного игрока цифровых услуг – игрока, который при этом еще может предложить и высокие дивиденды.

Кроме того, ряд событий в ближайшие 12 месяцев может принести выгоду акционерам и раскрыть фундаментальную стоимость компании. Речь, в частности, идет о 1) первичном размещении акций МТС Банка, которое может состояться в 2022 г., 2) продаже вышек связи в 1П22 и 3) новой дивидендной политике, которая должна быть представлена весной 2022 г.

Наша новая целевая цена составляет 420 руб./акц. (11,4 долл./АДР) против 390 руб./акц. (10,5 долл./АДР) ранее, а новые прогнозы предполагают более низкий уровень капзатрат (чем ранее) и более высокую средневзвешенную стоимость капитала при большей выручке и OIBDA.

МТС Банк и фиксированная связь – источники роста выручки. Опубликованные на прошлой неделе МТС результаты по МСФО за 3К21 оказались нейтральными: они совпали с нашими оценками и консенсус-прогнозом и не принесли сюрпризов. Однако они подчеркнули ряд важных для компании тенденций.

• Выручка увеличилась на 8,4% г/г, главным образом благодаря финансовому сегменту (+41,1% г/г) и фиксированной связи (+24,1% и более 10%, по нашим расчетам, если не учитывать эффект от слияний и поглощений). В последнем случае рост был обусловлен скачком числа интернет-пользователей (+10% г/г, +2% кв/кв) и подписчиков платного ТВ (+8% г/г, +1% кв/кв), главным образом благодаря OTT, включая KION, где рост на 27% был обеспечен за счет абонентской базы МТС Premium. Выручка от мобильной связи выросла на 4,2% г/г, все еще пребывая под давлением менее высоких, чем до пандемии, платежей за роуминг. Продажи товаров выросли на 3% г/г на фоне проблем с цепочками поставок и начала продаж iPhone 13 конкурентами. OIBDA группы выросла в 3К21 на 4,2% г/г при рентабельности в 44,4% против 46,2% в 3К20 и 44,5% в 2К21. У МТС Банка OIBDA прибавила 64,4% г/г, а рентабельность поднялась на 2,9 п.п. г/г до 20,3%, но снизилась в сравнении с 2К21 (25,2%), когда имел место эффект низкой базы 2К20. Кроме того, на рентабельности банка сказалось формирование резервов в 2П21. Без учета МТС Банка OIBDA в России выросла на 2,9% г/г при рентабельности в 46,4% (-1,4 п.п. г/г ввиду высоких показателей за 3К20, связанных со снижением затрат и ростом продаж товаров после окончания локдауна).

• Компания подтвердила свой предыдущий прогноз роста выручки в 2021 г. (7– 9%, наша оценка – 8%) и повысила ориентир по OIBDA: в 2К21 ожидался ее рост по меньшей мере на 5%, а теперь он должен составить как минимум 6% (наш прогноз – 7%). Капвложения, по расчетам компании, теперь приблизятся к верхней границе ранее обозначенного диапазона в 100–110 млрд руб. Все эти цифры соответствуют консенсус-прогнозу. Развитие экосистемы идет полным ходом, хотя результаты пока неочевидны. Мы видим здесь ряд позитивных тенденций.

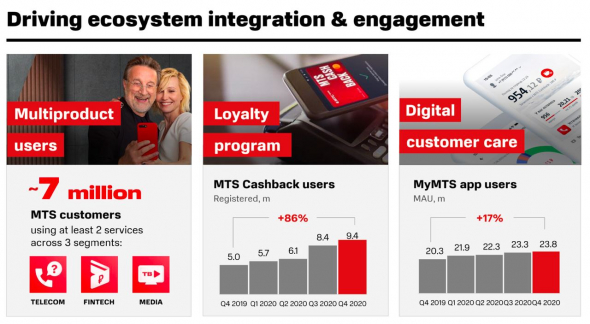

• Более половины роста выручки МТС в годовом исчислении за 3К21 было обеспечено за счет направлений бизнеса, не связанных с традиционными услугами связи, а по итогам 9М21 вклад этих направлений в выручку почти достиг 30% (против 23–24% за 9М20 и чуть больше 20% за 9М19).

• Число мультисервисных пользователей МТС увеличилось на 26,5% г/г до 7,8 млн (7,4 млн на конец 2К21) при росте количества абонентов МТС Premium за 9М21 на 98% г/г и числа зарегистрированных пользователей МТС Cashback в 3К21 на 67% г/г. Последнее привело к более высокому NPS (+2,5x для пользователей мультипродуктов МТС, использующих кешбэк, против в среднем по экосистеме +1,5х) и росту количества продуктов на одного пользователя (в среднем 1,39 в 3К21 против 1,31 в 2020 г.). Кроме того, коэффициент оттока пользователей МТС Premium, использующих программу кешбэка, был в 11 раз ниже, чем у пользователей, не включенных в экосистему.

• Во время видеоконференции руководство сообщило новости о разработке экосистемных продуктов, таких как недавно представленный KION (OTT видеосервис), и стратегии многоканальной розничной торговли, которая во многом дополняет направление финтех в компании.

Размещение акций МТС Банка и продажа вышек связи могут стимулировать рост акций. На прошлой неделе президент и генеральный директор МТС Вячеслав Николаев упомянул о возможности размещения акций МТС Банка в 2022 г., а также указал сроки продажи вышек компании – 1П22. И то и другое может принести доход акционерам МТС и раскрыть фундаментальную стоимость компании. Мы считаем, что консенсус-оценка вклада МТС Банка в совокупные показатели группы может быть слишком консервативной. Следовательно, ее пересмотр может улучшить перспективы акций МТС. В свою модель мы заложили умеренный среднегодовой рост выручки компании в 2020–2025 гг. (+20%), включая ее увеличение на 23% г/г в 2022 г. против 32% в 2021 г. При этом рентабельность по OIBDA в этот период, по нашим прогнозам, будет стабильной на уровне 19% (22% в 2021 г.).

Новая дивидендная политика может принести выгоду акционерам. Компания рассчитывает, что новая дивидендная политика будет объявлена весной 2022 г. (наиболее вероятно, в марте). Текущая дивидендная политика предполагает выплату не менее 28 руб./акц. (выплачивается двумя частями, дважды в год). На деле МТС платят более высокие дивиденды: в 2020 г. они составили 29,5 руб./акц. (речь идет о размере дивиденда, выплаченного в течение календарного года; исключая 13,5 руб./акц., выплаченные по итогам продажи активов на Украине), и в 2021 г. – 37,1 руб./акц. Мы консервативно прогнозируем размер дивиденда в 2022 г. на уровне 37 руб./акц. (текущая дивидендная доходность: 12%). По мнению руководства, новая дивидендная политика может привести к более частым выплатам дивидендов, которые в общегодовом размере будут не меньше, чем раньше.

Новая целевая цена в рублях и долларах повышена на 8% и 9% соответственно. Наши новые оценки предполагают более низкий уровень капвложений против оценок предыдущих (на 3–9% в год с 2023 г.), что соответствует недавним комментариям руководства МТС (которое ожидает, что будущие капзатраты не превысят уровень 2020 г. в 100 млрд руб. в абсолютном выражении, при условии нерастущих выплат, связанных с исполнением «закона Яровой»). Мы прогнозируем рост выручки на 8% в 2021 г. и на 7% в 2022 г. (5%/6% в предыдущем прогнозе) и темпом CAGR на 6% в 2020–2025 гг. (4% ранее). В нашей модели мы закладываем ухудшение рентабельности с 43% в 2021 г. до 41% в 2025 г., что может быть консервативным, поскольку растущая доля низкомаржинальных услуг, включая банковские, может быть компенсирована более значительным вкладом цифровых высокодоходных услуг, таких как облачные сервисы, а также восстановление роуминга. Мы также учитываем более высокий WACC (по сравнению с предыдущей оценкой) из-за увеличения безрисковой ставки для корректировки ДДП-оценки на следующие 12 месяцев.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.