Акции QIWI — прогноз и цена в 2021 году

Акции и дивиденды Qiwi, будущее этой компании в 2021 году сейчас активно обсуждается среди инвесторов. Давление со стороны регулирующих организаций может привести компанию к существенным убыткам.

Новости по дивидендам

За первый квартал 2021 года совет директоров компании QIWI посоветовал выплатить инвесторам дивиденды из расчета: 0,22 доллара за 1 бумагу. Закрытие реестра на получение дивидендов назначено на 22 июня 2021 года. Людям, которые намерены получить дивиденды в эту дату, необходимо купить ценные бумаги не позднее 18 июня.

Коэффициент по выплатам процентов в марте 2021 года также утвержден советом директоров Киви. Группа намерена перечислить инвесторам не меньше 50% чистой прибыли после корректировки, распределив ее.

В сообщении, которое направлено инвесторам официальным представительством компании, говорится, что дивиденды могут распределяться каждый квартал, если в этом будет необходимость. Это может произойти, если выплаты будут приравнены к целевому показателю. Размер выплат на каждый квартал при этом может отличаться. На фоне целевого показателя он может быть выше или ниже.

На заметку! В действительности это означает, что в случае покупки на уровне рыночной цены в 811 руб. доходность по дивидендам будет равна порядка 2%.

Почему у Qiwi случился обвал?

Все началось 10 декабря, когда случился обвал акций QIWI более чем на 20%. В эту дату на определенные манипуляции Qiwi-банком были наложены ограничения. Особое место в этой истории заняли проблемы с платежами, перечисляемыми зарубежным коммерческим организациям. Также ограничения коснулись переводов на предоплаченные карты корпоративных клиентов. ЦБ провел масштабную проверку, вследствие которой компания получила штраф в размере 11 млн руб.

Указанные ограничения должны продлиться полгода, что не может не сказаться на доходности организации. В представительстве Qiwi говорят, что могут потерять на услугах по проведению платежей порядка 36% прибыли. Учитывая, что на этом базируется основной доход компании, такие цифры вполне реальны.

Факт! Центробанк России установил жесткий контроль над сферой интернет-платежей в целом, и Qiwi, как организация, которая предоставляла в этом плане немало свободы пользователям, оказалась в числе пострадавших.

Каковы прогнозы по доходам

Наиболее точные прогнозы относительно того, какое будущее ждет компанию Qiwi, ее акции и дивиденды, можно будет получить после снятия ограничений, наложенных Центробанком. Согласно предварительным данным, QIWI надеется восстановить потерянные доходы во второй половине 2021 года. При этом организация хочет достигнуть уровня 2019-20 годов.

Если этот план будет реализован, финансовые результаты будут довольно неплохими. В 2019 году чистая прибыль компании составила 4,832 млн руб., тогда как в 2020 году были достигнуты показатели в 7,089 млн руб. Согласно актуальным прогнозам, финансовые показатели QIWI в 2021 году могут быть меньше почти на 2 млн руб.

Если все пойдет по оптимистическому сценарию, QIWI останется привлекательной для инвесторов компанией. Но многое будет зависеть от дальнейшей политики со стороны ЦБ РФ. Если санкций больше не будет, можно будет вложиться на срок не менее 1 года. В идеале лучше рассматривать горизонт в 2 года.

На что важно обратить внимание?

Ведущие международные фирмы, специализирующиеся на защите юридических прав, начали сбор претензий инвесторов в отношении Qiwi в декабре. Произошло это по причине падения акций. Тогда звучали мнения о том, что Qiwi могла утаить значимую информацию, которая могла бы повлиять на корректировки акций. Соответственно, многим инвесторам, державшим у себя ценные бумаги компании, предложили участвовать в этом масштабном иске. 17 декабря целая группа инвесторов подала иск на Qiwi, потребовав компенсации финансовых убытков. Последовало падение акций еще на 4%.

На фоне всех этих новостей рейтинговые агентства предрекали компании негативный финансовый прогноз. Краткосрочные и долгосрочные кредитные рейтинги остались на тех же уровнях, что и раньше. Получается, что наибольший риск для компании в плане репутации и доходов по-прежнему представляют проверки Центробанка России. Вопрос по получению дивидендов по привилегированным акциям Qiwi во второй половине 2021 года также непосредственно связан с этим.

Стоит ли покупать акции QIWI сейчас?

Предсказать будущее компании, как и стоимость акций, сложно. Ключевое значение имеет то, какими будут дальнейшие действия основного финансового регулятора в стране. Привилегированные акции QIWI могут дать хорошие дивиденды в 2021 году, но нельзя быть на 100% уверенным в этом.

Прямо сейчас стоимость акций выглядит привлекательно. Это можно утверждать, даже несмотря на падение прибыли организации на 40%. Инвестор должен сам для себя понять, на какой риск он готов пойти в данном случае. Центробанк по-прежнему может применить очередные санкции против организации. Соответственно, разумно будет приобрести в 2021 году привилегированные акции QIWI, но так, чтобы на их долю приходилось не более 5% от инвестиционного портфеля. Пока дивиденды по ним, как и в целом перспективы, выглядят обнадеживающе.

Итоги

▫️ Капитализация: 39 млрд

▫️ Выручка TTM: 24 млрд

▫️ Прибыль TTM: 10,6 млрд

▫️ P/E fwd 2021:5,6

▫️ P/B:1,7

▫️ Прогноз. дивиденды 2021: 9%

👉 В 1П2021 выручка от платежей, связанных со ставками составила 37% от платежного бизнеса (3,4 млрд рублей)

Существенную долю выручки генерируют денежные переводы во 2кв2021 наблюдался рост выручки от денежных переводов на 77% г/г, при увеличении объема платежей на 71%.

E-commerce показал незначительный рост объема платежей (+4% г/г) за 2кв2021, но существенное падение выручки (-15% г/г).

Остальные сегменты бизнеса генерируют незначительные доли выручки.

👉 Компания выплачивала и намерена выплачивать 50% от чистой прибыли в виде дивидендов.

✅ Компания продала убыточные проекты Рокетбанк и Совесть, что снизило операционные расходы на 26%, а SGA на 12%.

✅ Если денежные переводы продолжат расти такими же темпами, как в последние кварталы, то компания достаточно быстро (в 2023-24 году) компенсирует финансовые показатели 2020 года, даже с учетом падения некоторых сегментов.

❌ В 2020-2021 годах с компанией произошло несколько серьезных негативных моментов:

1. ЦБ в 2020 году ввел для QIWI ограничения платежей в пользу иностранных торговых компаний. Скорее всего, это связано с переводами для казино и прочих «магазинов».

👆 Я думаю, что ЕДИНЫХ центров учёта вряд ли будет несколько, поэтому эта доля бизнеса потеряна, как минимум на какое-то время.

❌ ЕЦУП должен был быть запущен 1 октября 2021. Т.е. негативное воздействие отразятся в отчетах КИВИ за 4кв2021. Пока сложно объективно спрогнозировать прибыль компании на будущие периоды, но существенное падение финансовых показателей мы увидим только в 2022 году. По итогам 2021 компания представит еще более-менее хороший отчет.

❌ В 2021 компания прогнозирует снижение чистой прибыли на 15-30% г/г, а выручки на 10-20%.

Вывод Компания сейчас оценена адекватно имеющимся рискам и возможностям. FWD P/E 2021 будет около 5,6, а в 2022 около 10 (по грубым прикидкам). Однако точно оценить эффект от негативных явлений можно будет после отчета за 4кв2021.

Не является индивидуальной инвестиционной рекомендацией #обзор #QIWI

Что происходит с QIWI? Почему акции QIWI обрушились?

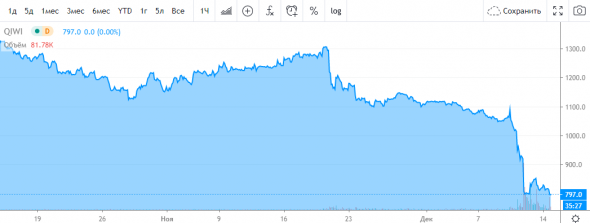

В августе акции QIWI доходили до 1500, а сейчас стоят 800. Кто-то упорно их по чуть-чуть подливал всю осень без видимых причин. Возможно подливали инсайдеры, которые знали что в Киви идёт тщательная проверка Центрального Банка. Хотя проверка была плановая, быть может, кто-то понимал, чем она может закончиться. Ну и когда результаты проверки обнародовали, акции рухнули на 25% за 1 день.

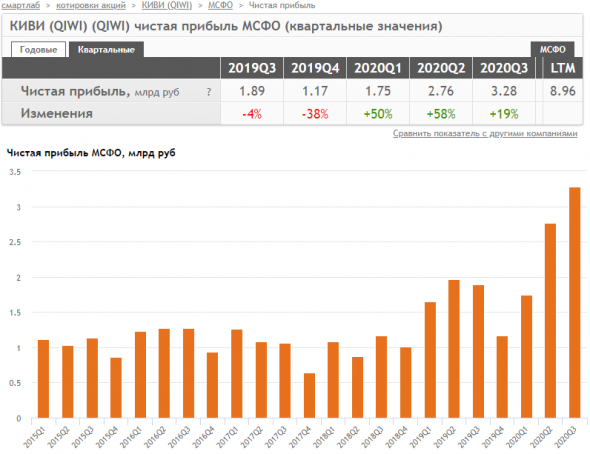

Ослабление акций QIWI казалось подозрительным на фоне отличного роста чистой прибыли QIWI в последние кварталы:

https://smart-lab.ru/q/qiwi/f/q/MSFO/net_income/

Что заставляет меня больше верить в инсайдерский характер продаж накануне.

Сейчас капитализация QIWI стала такой же, какая была, когда компания зарабатывала 1 млрд рублей в квартал. Сейчас компания зарабатывает 3 млрд рублей в квартал, и акции, оп-оп, стоят снова 800 рублей.

В тексте претензий регулятора содержится невнятная формулировка

определенные нарушения и недостатки, касающиеся прежде всего требований к отчетности и ведению документации

В банке также отметили, что данные ограничения обусловлены общим подходом ЦБ к регулированию электронных платежей, а также «тенденциями к усилению контроля в областях киберпространства и трансграничных платежей», а не конкретными недостатками в деятельности Qiwi.

И самая большая неприятность в действиях регулятора:

приостановление или ограничение большинства видов платежей иностранным торговым компаниям

Сама QIWI в своем пресс-релизе оценила, что это может задеть 33-40% сегменте Платежных Услуг, который является основной дойной коровой бизнеса QIWI (все остальные бизнесы так и не взлетели).

ЦБ ввел ограничения на срок до 6 месяцев.

Goldman Sachs оценивает падение выручки на 20% и прибыли на 30%. Если будет так, и хуже не станет, акции QIWI все-равно будет дешевы.

Кстати, некоторые персонажи уже проверили, — операции QIWI например в пользу перечисления зарубежных букмекерских контор пока еще работают.

Что я думаю?

👉 рынок испугался, что ЦБ отзовёт у QIWI лицензию, тогда QIWI конец

👉 пытаясь понять логику регулятора, я думаю, что ЦБ чистит каналы оттока денег на всякие нелегальные оффшорки типа казино, бинарных опционов и прочих мошеннических помоек (я могу ошибаться, может быть есть что-то ещё). Параллельно с QIWI лицензии были отозваны у двух банков: «Онего» и «Финтех».

👉 вероятность неотзыва лицензии у QIWI я оцениваю >80%

👉 я конечно не все знаю, но считаю логичным, что QIWI устранит нарушения и договорится с ЦБ о снятии ограничений на переводы быстрее, чем за 6 месяцев, на которые они наложены

👉 есть версия, что QIWI грохнули конкуренты, возможно, чтобы поглотить. Я оцениваю такую вероятность

Процитирую канал Fun&Profit по схеме, которую могли засечь в ЦБ:

Схема называется «неттинг», рассказывает источник в одной из платежных систем. По ней проходят транзакции серых казино, финансовых пирамид и прочих компаний. На практике это выглядит следующим образом:

европейская компания с финансовой лицензией, например, обменный пункт, заключает договор по эквайрингу с банком в России. Через эту компанию могут проходить платежи серых онлайн-казино. Платежи попадают в российский банк и затем сумма списывается по запросу европейской компании на карты, номера которых компания предоставляет. Происходит взаимозачет. «После этого средства отправляются на электронные кошельки (ими могут быть кошельки Qiwi) и сравнительно легко выводятся через криптовалюты», — говорит источник издания.

Я ничего не понял, но будем думать что так оно и есть)

резюме:

👉 QIWI скорее всего исправит нарушения и выкрутится

👉 восстановление платежей в пользу зарубежных мерчантов займет время, за это время клиенты могут быть безвозвратно утеряны

👉 Текущий P/E = 5, DY=9.4%. Дешево конечно, но с учетом мутнеющих перспектив, конечно оправданно.

👉 Не скажу, что покупка по 800 это 100% сделка.

QIWI мне казалась интересной бумагой в 2017-м, потому что я видел триггеры для роста бизнеса.

Этот рост показателей случился, но за это время я утратил доверие к менеджменту компании.

Акции Qiwi резко подорожали на Мосбирже и NASDAQ

Акции Qiwi резко подорожали в ходе торгов на Мосбирже 9 февраля — на максимуме бумаги платежной системы росли на 13,7%, до ₽927. К 15:45 рост скорректировался до 8,5%.

Заметно вырос и торговый оборот: если накануне он составил ₽751 млн, а в предыдущие сессии не превышал ₽250 млн, то во вторник достиг ₽2,6 млрд. Рост бумаг компании наблюдается и на американской бирже NASDAQ — на премаркете 9 февраля котировки выросли на 9,2%, а сессию накануне завершили ростом на 5,2%.

Корпоративных новостей и других событий, которые могли бы повлиять на бизнес Qiwi и спровоцировать такой рост, не наблюдалось.

«Новостей никаких [по Qiwi] в паблике нет. Ранее акции компании очень сильно упали на новостях Центрального банка. Инвесторы отыгрывали риск потери части бизнеса. Но на самом деле бизнес Qiwi сохраняется. Есть основания думать, что бизнес будет развиваться и дальше. Вопрос только в том, сколько компания потеряет», — сказал «РБК Инвестициям» старший аналитик по банковскому сектору «Атона» Михаил Ганелин.

В начале декабря Qiwi потеряла пятую часть капитализации после проверки Центробанка. По итогам плановой проверки Киви Банка (принадлежит Qiwi) регулятор ограничил операции организации и оштрафовал ее на ₽11 млн. Ограничения, которые были введены ЦБ, касаются большинства видов платежей иностранным поставщикам товаров и услуг, а также денежных переводов на предоплаченные карты с корпоративных счетов. Forbes писал, что введение таких мер может быть связано с борьбой регулятора с серым рынком ставок. Директор по коммуникациям группы Qiwi Анастасия Журавлева тогда отмечала, что введенные ограничения на результаты 2020 года не повлияют, однако если бы они действовали в течение девяти месяцев 2020 года, то было бы затронуто от 33% до 40% чистой выручки сегмента платежных сервисов. По расчетам «ВТБ Капитала», речь идет о величине от четверти до трети общей выручки компании.

«Вероятно, у инвесторов есть понимание, что Qiwi потеряет меньше доходов, чем ожидалось первоначально, — предположил Ганелин. — В целом было видно, что на тех уровнях, что компания торговалась в последнее время, она могла быть интересной для инвестиций».

В декабре стало известно, что Qiwi намерена обратиться к правительству России с предложением о создании на базе компании единого центра учета ставок букмекерских контор. Этому предшествовало появление законопроекта, который предлагал изменить правила регулирования букмекерского бизнеса, что поставило под угрозу доходы Qiwi от беттинга.

Новая инициатива с ЦБ

Рост акций Qiwi также связывают с инициативой компании по созданию рабочей группы с участием ЦБ и профильных ведомств, которая занималась бы оптимизацией перехода российской финансовой сферы на отечественное программное обеспечение.

Председатель Госдумы по финансовому рынку Анатолий Аксаков 8 февраля предложил председателю совета директоров Киви Банка Марии Шевченко возглавить эту группу и подготовить первые предложения.

По мнению начальника управления торговых операций на российском фондовом рынке инвесткомпании «Фридом Финанс» Георгия Ващенко, российские инвесторы посчитали это позитивным сигналом.

«В то же время мы не ожидаем, что рост будет длительным. Котировки Qiwi довольно долго держались в боковике (не показывали существенного роста или снижения. — «РБК Инвестиции»). Выход из длинного бокового коридора обычно бывает очень резким, хотя и недолгим», — заключил эксперт.

QIWI: разбираемся в проблемах

Акции QIWI упали вчера на почти 6% до 680 рублей — рекордный минимум на Московской бирже.

Когда-то мне QIWI казалась перспективной дешевой компанией. Потом я подробно разобрался в ней и продал акции (с прибылью).

QIWI уникальная компания на рос. рынка: ее уникальность в том, что это компания со сжимающимся бизнесом.

Причем сжимание идет прям реально по всем фронтам одновременно:

👉Выручка сократилась на ярд из-за отчуждения неудачных активов: продажи «Совести» и закрытия «Рокетбанка»

👉Количество активных кошельков QIWI за год сократилось на четверть

👉Наезд от ЦБ в декабре 2020 сократил объемы транс-граничного е-коммерса

👉Новое регулирование в области спортивных ставок может прям весь ставочный поток QIWI накрыть медным тазом (они сами пишут)

Это все привело к тому, что текущий EV/EBITDA компании = 0,5

а P/E = 4

И вероятно это не предел дешевизны. Пока траектория бизнеса вниз, инвесторы будут выходить и давить цену, которая может дойти до очень интересных уровней. При капе 43 ярда у компании 35 ярдов чистого кэша. Если очистить его от всяких обязательств, по моим прикидкам остается где-то ярдов 20, то есть примерно половины цены.

Главная проблема отчета — это прогноз показателей на 2021 год:

Еще один негатив тут:

Посмотрел: в 1 квартале уже произошло падение на 24% до 16,6 млн, как видим, за квартал еще 1 млн клиентов потеряли.

Причина вроде в ограничениях ЦБ.

Что смущает: активные аккаунты — это аккаунты, которые имеют хотя бы 1 транзакцию за последние 12 месяцев.

Как меры принятые ЦБ в декабре могли привести к снижению числа активных аккаунтов, если прошло только полгода?

Но вроде как даже при самых худших сценариях прибыль компании не должна упасть ниже 5 ярдов в год.

Из позитивного: запрет на трансграничные операции от ЦБ перестал действовать в июне, поэтому эти операции должны по идее плавно начать восстанавливаться, хотя конечно полугодовой простой меняет пользовательские привычки и вряд ли восстановление будет быстрым (если вообще будет).

Если смотреть на показатели QIWI, то ничего страшного пока в них не видно:

https://smart-lab.ru/q/qiwi/f/q/MSFO/revenue/

А теперь представьте, что из этих столбиков уйдет 1 млрд в квартал, связанный с деятельностью ЦУПИС.

Прибыль пока тоже выглядит ОК: https://smart-lab.ru/q/qiwi/f/q/MSFO/net_income/

📈Резко выросла статья «money remittances», то есть денежные переводы. За год со 142 млрд руб до 243 млрд руб.

📉Оплата телефонов упала на 32% до 29 млрд руб

📉Чистая выручка по е-коммерсу упала на 15% до 2,3 млрд руб

📉Чистая выручка по фин.услугам упрала на 49% до 0,16 млрд руб

📉Доходность платежей упала с 1,33% до 1,08%.

📉Падение доходности платежей 2 причины:

👉Снижение доходности Е-Коммерс платежей

👉Временные ограничения ЦБ на маржинальные транс-граничные операции

📈Итак, денежные переводы выросли так как:

Резко выросли переводы с киви-кошелька на карты мастеркард, VISA и МИР. (+109%г/г)

Как вы думаете почему?

📈выплаты выигрышей ставок на киви-кошельки +59%г/г

📈B2B2C транзакции +135%г/г (продукт для самозанятых)

Не совсем я понял что стало причиной бурного роста переводов… ТО есть корень этих явлений для меня остается не ясным.

P/E рекордно низкий

smart-lab.ru/q/qiwi/f/q/MSFO/p_e/

EV/EBITDA станет отрицательным скоро.

В общем, я бы назвал в целом ситуацию с QIWI интересной, заслуживающей некоторого внимания и проработки.

Сколько еще инвесторы будут выходить из сокращающейся компании? Думаю процесс может продолжиться и цена может сложиться непрогнозируемо. Поэтому я бы тут последил какое-то время за процессом.