Черный понедельник: почему обвалился фондовый рынок и что будет с рублем

В понедельник, 22 ноября, российский рынок оказался на минимальных за последние несколько месяцев значениях. Инвесторы массово распродавали активы: индекс Мосбиржи закрылся обвалом на 3,58% и впервые с августа опустился ниже 3880 пунктов, хотя еще на прошлой неделе превышал 4000 пунктов. Долларовый аналог – индекс РТС – просел еще сильнее: на 5,5% до 1628 пунктов.

Курс доллара вечером 22 ноября в моменте пробил отметку в 75 руб. (+1,5 руб.) – последний раз американская валюта торговалась выше этой отметки в июле. С конца октября, когда доллар стоил 70,9 руб., курс рубля ослаб к американской валюте на 5,8%. Евро достиг 84 руб. впервые с начала октября, а в течение дня торговался по 84,4 руб. (+1,4 руб.) – европейская валюта подорожала к рублю с начала месяца на 3%. К 20:20 мск. один доллар стоил 74,8 руб., евро – 84,2 руб.

При этом российский рынок трясло на фоне роста глобальных фондовых индексов: американский S&P 500 рос к 18.32 мск на 0,70%, промышленный индекс Dow Jones – на 0,80%, NASDAQ – на 0,15%, индекс DAX в Германии падал на 0,06% выше, CAC 40 во Франции вырос на 0,18%, а британский FTSE 100 поднялся на 0,58%.

Почему все падает

Причин падения российского рынка множество: обострение геополитических рисков, очередная волна коронавируса в мире, дешевеющая нефть, ожидание скорого ужесточения монетарной политики ФРС США и ситуация с облигациями «Роснано», говорят опрошенные «Ведомостями» эксперты.

Новости о «готовящемся вторжении» российских войск на Украину появились в западных СМИ около 10 дней назад, но 21 ноября Bloomberg со ссылкой на источники раскрыло детали данных разведки США о подготовке «атаки». По информации агентства, рассматривается сценарий с нападением России на Украину через Крым, общую сухопутную границу и Белоруссию с использованием примерно 100 тактических групп – это около 100 000 солдат. Источники Bloomberg описывают возможное вторжение как операцию на пересеченной местности в холодное время года, охватывающую обширную территорию. В ответ на статью Bloomberg пресс-секретарь президента Дмитрий Песков сказал, что некоторые американские СМИ используются как «труба» для целенаправленной информационной кампании против России. Москва видит в этом «нагнетание напряженности» и попытку «представить Россию как некую сторону, которая угрожает процессу урегулирования» конфликта в Донбассе, отметил он.

Подобная информация оказывает на российский рынок гораздо большее влияние по сравнению с падением цен на нефть и удорожанием доллара против валют всех развивающихся стран, говорил ранее главный экономист Sova Capital Артем Заигрин: с конца октября геополитическая риск-премия в рубле выросла с 4 руб./$ (5%) до 7 руб./$ (10%).

Дополнительное давление на рубль оказывают продажи на рынке ОФЗ и повышенный объем покупок валюты Минфином в рамках бюджетного правила (ежедневно 25,9 млрд руб.), говорит Васильев. Также в ноябре и декабре возрастает спрос на валюту для закупки импортных товаров для новогодних праздников и выплаты по внешнему долгу корпораций.

Когда все вернется

Поддержку рублю окажут ожидания дальнейшего повышения ключевой ставки Банком России, отмечает Васильев. Председатель ЦБ Эльвира Набиуллина уже неоднократно давала рынку сигнал, что на ближайшем заседании по ключевой ставке регулятор рассмотрит вероятность ее повышения с текущих 7,5%. Цены на сырьевые товары в рублях находятся вблизи своих многолетних максимумов, продолжает аналитик, это увеличивает не только экспортную выручку российских компаний, но и налоговые отчисления. На этой неделе ожидается пик налоговых платежей, когда экспортеры продают валютную выручку и покупают рубли для расчетов с бюджетом.

Разрядке геополитической напряженности, вероятно, будет способствовать ожидаемая встреча президентов России и США, которая может состояться в ближайшие месяцы, отмечает Васильев. В Совкомбанке ожидают, что курс рубля до конца года останется в диапазоне 72–76 к доллару и 82–86 к евро.

Сохранение жесткой денежно-кредитной политики Банка России и наблюдаемые уже третью неделю признаки снижения инфляционного давления создают предпосылки для укрепления национальной валюты, считает Клещев из ВТБ. В банке сохраняют прогноз 70 руб./$ в 2022 г. и видят высокую привлекательность покупки рублевого госдолга на горизонте ближайших 12–18 месяцев.

Рублю оказывают фундаментальную поддержку высокая ключевая ставка ЦБ (7,5%) и макроэкономические факторы, в том числе сильный счет текущих операций, существенные накопленные резервы, отрицательный госдолг, консервативная бюджетная политика, считают в БКС: там прогнозируют движение пары доллар/рубль до конца года в диапазоне 71–75.

С возникновением новых рисков наиболее реалистичными представляются уровни в 70–71 руб./$ на конец года при ослаблении геополитического давления, прогнозировал Заигрин из Sova Capital.

Ниже номинала: аутсайдеры I полугодия 2021 года и причины падения их облигаций

Бывает так, что облигации падают в цене и торгуются ниже номинала. Почему так происходит и стоит ли избавляться от таких бумаг, рассмотрим на реальных примерах, которые можно было наблюдать в I полугодии 2021 г.

Почему облигации могут торговаться ниже номинальной цены

Когда выпуск облигаций торгуется ниже номинала, это значит, что по нему инвесторы хотят получить более высокую доходность, чем дает купон. Например, двухлетняя облигация торгуется с купоном 10%. Если купить ее по цене 98% от номинала, то можно дополнительно получить 2% за два года, а это значит, что годовая доходность составит уже 11%. Когда инвесторы готовы покупать облигацию под 11%, но не готовы под 10%, ее цена падает.

Участники торгов могут требовать по облигации более высокую доходность по следующим причинам:

1. Выросли процентные ставки на рынке.

Когда процентные ставки в экономике растут, растут и аппетиты инвесторов. Если ставки по вкладам находятся на уровне 4%, то доходность облигации 5% может быть интересной. Но если ставки по вкладам выросли и дают 6%, то по облигации инвесторы захотят получить, как минимум, те же 6% или выше.

Как правило, драйвером выступает инфляция, вслед за которой растет ключевая ставка, доходности ОФЗ, ставки на денежном рынке и далее по цепочке во всей экономике. Именно такая ситуация наблюдалась в I полугодии 2021 г.

С начала года инфляция активно растет. К 28 июня показатель ускорился до 6,4% с январских 4,9%. Чтобы ограничить инфляцию Банк России повысил ключевую ставку с 4,25% до 5,5% и может сделать еще шаг до 6% на июльском заседании. На этом фоне доходности по депозитам, ОФЗ и большинству корпоративных облигаций выросли. Новые облигации стаи размещаться с более высокой ставкой купона, а уже выпущенные бумаги — упали в цене.

Некоторые из упавших в цене бумаг теперь торгуются ниже номинала. Но это не говорит о снижении их качества. Платежеспособность эмитента в большинстве случаев осталась прежней, просто теперь его бумаги торгуются с более высокой доходностью, компенсируя рост инфляции.

Среди бумаг, которые спустились ниже номинала в I полугодии 2021 г. в основном из-за такого системного эффекта, можно отметить: БСК 001Р-02 (96,5% от номинала), Хэдхантер-001Р-01R (97,4%), УОМЗ Б-П2 (98,5%), Элемент лизинг 001Р-03 (98,8%), Обувь России-001Р-04 (98,8%), Боржоми Финанс-001P-01 (99,2%), Лизинг-Трейд-001Р-02 (99,3%), Гидромашсервис БО-03 (99,4%), Брусника-001Р-02 (99,8%).

2. По отдельному выпуску облигаций выросли риски

Доходность может вырасти, а цена — упасть, вне зависимости от ситуации на рынке, если риски, связанные с эмитентом, выросли. Это может произойти из-за негативного корпоративного события, ухудшения показателей в финансовой отчетности, ужесточения регулирования в отрасли, форс-мажорных обстоятельств или других факторов. Некоторые из таких факторов, которые имели место в I полугодии 2021 г., мы рассмотрим подробнее. Но прежде разберемся, как понять, из-за чего конкретно упала цена той или иной бумаги — из-за системного эффекта или имеет место индивидуальный кейс.

Оцениваем премию за риск

Полная доходность любой облигации может быть представлена, как доходность сопоставимой по сроку ОФЗ (так называемая, безрисковая ставка) плюс премия за риск. Например, для облигации с погашением через год доходность составляет 10%, а доходность годовой ОФЗ — 6,2%. Это значит, что премия за риск будет 10 — 6,2% = 3,8%.

Премию за риск еще называют G-спредом. Если доходность облигации растет, но G-спред остается прежним, то риск по облигации можно считать не изменившимся. Это значит, что мы имеем дело исключительно с системным эффектом. А вот если G-спред расширяется, то это первый сигнал о том, что у эмитента могут быть проблемы.

Для примера, вот график доходности и G-спреда по облигации БСК 001Р-02. Несмотря на то, что доходность с марта по июнь выросла на 80 б.п. (базисных пунктов), G-спред не только не вырос, но даже немного снизился. Это значит, что в данном случае падение облигации связано только с системным эффектом.

А вот доходность и G-спред выпуска облигаций «Племзавода «Победа». G-спред расширился, что говорит об индивидуальном негативном факторе, который нуждается в тщательном анализе.

По этому принципу мы отсортировали облигации третьего эшелона, которые в I полугодии спустились ниже номинала, и выделили наиболее интересные случаи, которые будет полезно рассмотреть.

ОАО «Агрофирма — Племзавод «Победа» входит в Концерн «Покровский», который является ведущим сельскохозяйственным предприятием Краснодарского края. Вместе с четырьмя поручителями по выпуску 001Р-01 объемом 1 млрд руб. эмитент входит в облигационную группу с совокупным объемом земельного банка около 63,7 тыс. га.

Падение котировок облигаций произошло в начале апреля. В моменте цены достигали уровня 91,5% от номинала, после чего отскочили в район 96%. G-спред расширился с 4 п.п. до 6,1–6,4 п.п. (процентных пункта).

Распродажи прошли после выхода бухгалтерской отчетности, но в ней сюрпризов не было. Ключевым негативным фактором стало возбуждение уголовного дела в отношении бенефициаров компании Андрея Коровайко и Аркадия Чабанова по обвинению в вымогательстве. Котировки облигаций упали после новостей о том, что в офисе компании проходят обыски.

Подобные прецеденты, к сожалению, не редкость на российском рынке. Об уголовных делах в отношении собственников и топ-менеджеров компаний становится известно внезапно, и оценить последствия бывает непросто. Каждый такой случай нуждается в пристальном разборе.

Ключевые моменты, на которые стоит обратить внимание:

— Насколько материалы дела затрагивают деятельность компании?

— Как могут отреагировать на иск крупнейшие кредиторы и контрагенты? Возможна ли заморозка банковских счетов или конфискация имущества, использующегося в работе предприятия?

— Насколько лица, которым было предъявлено обвинение, вовлечены в операционную деятельность компании?

— Есть ли шансы выиграть иск? Что случится с компанией, если будет вынесен обвинительный приговор?

Менеджмент «Победы» прокомментировал вышеперечисленные факторы, отметив, что существенных рисков для бизнеса нет. Иск предъявлен частным лицам, которые не задействованы в операционном процессе, конфискации по статье не предусмотрено, деятельность компании проходит в штатном режиме. Кроме того, у обвиняемых есть шансы выиграть дело.

В целом, комментарии менеджмента выглядят правдоподобно, а высокие цены на сельхозпродукцию позволяют с оптимизмом смотреть на компанию. Первый купон в мае 2021 г. «Победа» выплатила в срок в полном объеме.

И все же со 100% уверенностью утверждать, что расследование в отношении бенефициаров никак не отразится на деятельности предприятия, будет чрезмерным оптимизмом. По крайней мере в той части, которая касается планов по дальнейшему развитию. Поэтому дополнительная премия за риск в размере 2 — 2,4% выглядит вполне справедливой компенсацией за маловероятные, но все же возможные ухудшения в работе из-за проблем с законом у бенефициаров.

« АВТОБАН-Финанс » выпуск серии БО-ПО2

График цены этого инструмента имеет интересный рисунок. С начала года котировки постепенно снижались, после чего во второй половине марта был зафиксирован резкий провал до 92% от номинала в нижней точке. В начале апреля цены отскочили в район 97%, где остаются до сегодняшнего дня.

В данном случае мы имеем чисто технический эффект. Дело в том, что 23 марта был последний день для предъявления облигаций к выкупу по оферте. До оферты ставка купона была на уровне 11%, а после нее должна была быть снижена до 7,5%, о чем эмитент сообщил примерно за неделю до корпоративного события. Именно поэтому инвесторы начали оперативно продавать облигации, а сразу после оферты наблюдался краткосрочный провал к 92%.

Сейчас бумага торгуется в районе 97% от номинала с доходностью 8,7%. Погашение будет в марте 2024 г. Так как падение обусловлено исключительно техническими факторами, бумага вполне может быть рассмотрена для покупки, если уровень доходности устраивает инвестора. К слову, G-спред после оферты не только не расширился, но даже сузился с 4,5 до 2,3 п.п., что может говорить о более высокой оценке рынком качества эмитента.

Облигации дочки белорусской торговой сети «Евроторг» с марта стабильно торгуются ниже номинала. График G-спреда при этом выглядит довольно контрастно. Периоды роста чередуются с падениями.

Бизнес компании сосредоточен в Белоруссии, и выручка номинирована в белорусских рублях, поэтому на бумаги компании влияет геополитический фон вокруг страны. На графике выше видны два скачка G-спреда с 6 по 26 апреля и с 21 по 26 мая. Первый происходил на фоне усиления военного присутствия российских войск на границе с Украиной и сообщений о подавлении госпереворота в Белоруссии. Второй имел место на фоне вынужденной посадки самолета Ryanair в Минске, в результате которой с самолета был снят и арестован один из оппозиционных активистов.

В целом, такие волны имеют больше психологическую, чем рациональную причину. В настоящий момент G-спред находится на минимумах с начала года, подчеркивая сильный фундаментальный профиль эмитента. Актуальная доходность около 10,3% вполне компенсирует валютные риски и выглядит справедливой для данного выпуска.

« Дядя Дёнер » выпуски серии БО-ПО1 и серии БО-ПО2

Самый печальный пример среди перечисленных здесь бумаг. В начале мая эмитент допустил технический дефолт по купонным выплатам в двух выпусках облигаций совокупным объемом 110 млн руб. В качестве причины было указано отсутствие денежных средств для исполнения обязательств.

Котировки выпуска ДДенер-БОП2 за несколько дней упали со 108% до 40% от номинала. Выпуск БОП1 упал со 100% до 45% от номинала. На текущий момент оба выпуска торгуются еще ниже, по цене около 24% и 33% от номинала соответственно, в секции дефолтных облигаций на Мосбирже.

По словам главы компании, на финансовое положение эмитента повлияли ряд негативных факторов, в том числе снижение трафика из-за COVID-19, рост основных компонентов себестоимости, и отсрочка по выходу на плановые показатели производственного цеха, на который были направлены часть привлеченных средств. Финальным ударом стало доначисление налогов по результатам налоговой проверки.

В настоящий момент компания находится в диалоге с инвесторами и ищет возможности по выходу из кризисной ситуации. В частности, рассматривается вопрос о реструктуризации долга. Актуальные новости, связанные с эмитентом, читайте в публикациях на нашем сайте.

Если вам немного за 300. Почему акции «Газпрома» принесли разочарование и стоит ли вкладываться в российские ценные бумаги в долгосрочной перспективе?

На минувшей неделе акции «Газпрома» вновь взяли планку 300 рублей (неделя для этой бумаги закрылась чуть ниже 299,66 руб.). Это не рекорд — летом 2008 года они котировались так же. Но о повторении ценового уровня говорить можно либо от полной некомпетентности, либо с иронией. Даже без больших финансовых знаний понятно, что 1 рубль 13 лет назад и 1 рубль сегодня — это две большие разницы по покупательной способности.

Воздушные шары взлетели. А акции — не очень. Фото: www.gazprom.ru

Воздушные шары взлетели. А акции — не очень. Фото: www.gazprom.ru

Означает ли это, что вкладывать деньги в российские ценные бумаги невыгодно в принципе? Ведь если акции одной из крупнейших корпораций страны принесли разочарование, то что ждать от остальных?

На мой взгляд, для глобального пессимизма причины нет. Парадоксально, но пример газового монополиста показывает: акции должны быть в личном инвестиционном портфеле. Но при этом подходить к формированию этого портфеля надо с умом.

По волне моей памяти

Если прокрутить время назад и оказаться в 2008 году, то на бирже мы увидим растущий «Газпром», показавший рекорд цены 369,5 руб. История разворачивалась в апреле—мае, и доллар тогда стоил всего 23,66 руб. А летом, когда акции еще держались у трёхсотрублевой отметки, доллар был уже выше около 24,5 руб.

Аналогичные горькие выводы можно сделать, если на руках были деньги не на 1 тысячу акций монополиста, а на порядок больше. Тогда можно было вместо них купить доходную недвижимость в Москве, Петербурге или Сочи — она сыграла ещё лучше доллара.

Но не будем забывать: в 2008 году радостные («бычьи») настроения на мировых рынках сменились паникой. Сигнал к обвалу дал крах американских ипотечных агентств. Паника медвежьей волной прошла по всей планете. Вниз летели акции, облигации…

Дивиденды успеха

В октябре того же года акция «Газпром» стоила уже 84,00 руб. И если вы купили «Газпром» в октябре по минимальной цене, то относительно сегодняшних цен он подорожал в 3,57 раза.

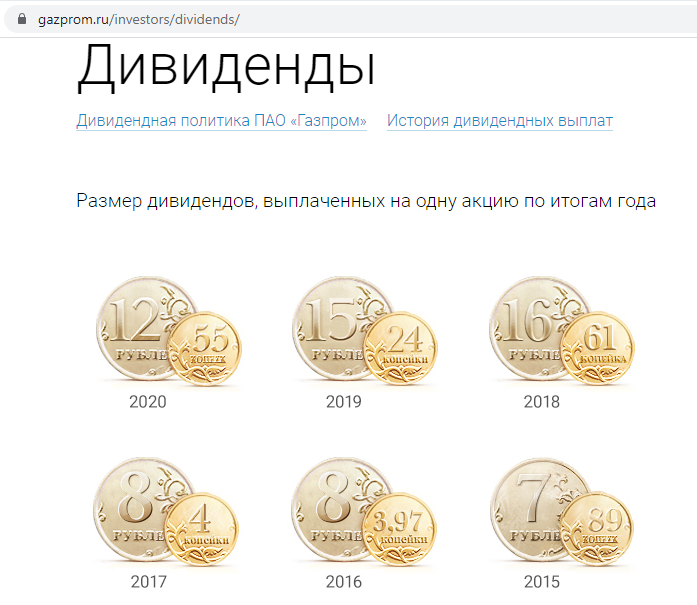

Справку о всех выплаченных дивидендах можно найти на сайте «Газпрома» — дивиденды газовый концерн платит стабильно.

На сайте «Газпрома» наглядно представлены дивиденды за все годы. Фото: gazprom.ru

На сайте «Газпрома» наглядно представлены дивиденды за все годы. Фото: gazprom.ru

Если, например, вы купили акции в 2008 году, то они принесли бы округленно 104 руб.

Это сумма дивидендов за все эти годы.

Конечно, для точности следует усложнить расчёт. Нужно вспомнить о налоге на доходы с дивидендов (это минус). Но есть и плюсы. Это возможность реинвестировать дивиденды, хотя бы в те же акции «Газпрома», или разместить их на депозит.

Но есть такое правило: «Излишняя точность — признак невежества». Общую картину уточнения не меняют. Покупка акций «Газпрома» в 2008 году не то, что по максимальным, но и по летним 300-рублёвым ценам принесла прибыль на бумаге и реальный убыток.

Но вот что интересно: если акции были куплены в том же году, но в момент ценового провала, инвестор получил прибыль не только номинальную, но и в реальном выражении.

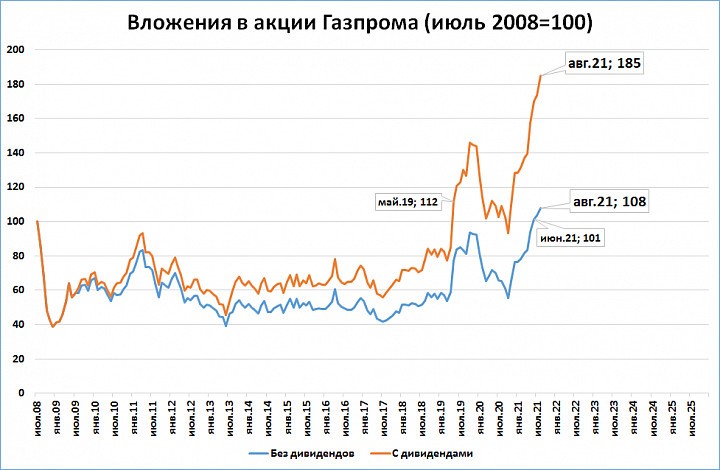

Если бы инвестор получал дивиденды и реинвестировал бы их в те же акции «Газпрома», то он получил бы +85% в рублях, подсчитал экономист, автор телеграм-канала «М2» Сергей Блинов.

Если перевести 85% в рубли, то исходные 300 руб. превращаются в 555 руб.

Разброс результатов у экспертов незначителен и вполне допустим. В главном они сходятся.

Вложения в акции Газпрома. Фото: «Выберу.ру»/Сергей Блинов

Вложения в акции Газпрома. Фото: «Выберу.ру»/Сергей Блинов

Так выгодно или нет

Получается, что всё определяет цена покупки актива. Акции «Газпрома» — частный случай.

Как же подобрать момент для удачной покупки? Или как выбрать недооцененный актив?

Вот несколько способов. Можно стать профи в инвестировании. Но это значит полностью изменить свою жизнь.

Можно доверить деньги управляющему. Но всегда будут сомнения в его квалификации и честности.

Наконец, личный портфель можно самому диверсифицировать по видам активов (покупать разные акции, облигации, валюту, валютные облигации, иностранные акции, недвижимость).

Не менее важно диверсифицировать и по времени. Покупка одних и тех же акций, но не одномоментно, а порциями дала бы совсем другой результат.

Пётр Пушкарёв приводит примеры, как за эту чёртову дюжину лет можно было вложиться выгодно в фондовый рынок: в американские акции или спекулировать на локальных взлетах и падениях хотя бы того же «Газпрома».

Но будем честны — спекуляции в большинстве случаев идут в минус. Вам кажется, что акция взлетела и назавтра упадёт. Вы продаете, а она продолжает рост и никогда больше не возвращается к прежним уровням….

Еще хуже одалживать акции, чтоб откупить дешевле — тут вообще, если акции, напротив, дорожают, то убытки не ограничены.

ОФЗ сейчас приносят 7% годовых, а в 2008—2009 гг. на пике кризиса их доходность составляла и вовсе 12-15% годовых. Размещенные на таких условиях в кризис деньги были бы способны принести даже и без всякой ежегодной капитализации сложных процентов не меньше 150% в рублях за 13 лет.

Боль и потери с акциями Газпрома. История начинающего инвестора. Купил на хаях.

Эта история произошла с реальным человеком и на самом деле. И является доказательством того, что рынок это не казино, а работа, относиться к которой надо со всей серьезностью и ответственностью, если есть цель стабильно зарабатывать деньги.

Исходные данные:

— Депозит 25000 руб.

— Опыт инвестирования: менее 1 года

— Торговая стратегия: отсутствует

— Основной вид сделок: спекуляции

⁃ Новостной фон: «Цены на газ в Европе растут. », «Акции Газпрома сегодня взлетели на 3,5%, установив исторический рекорд. » И все в таком духе.

Итак, у нас с вами молодой начинающий инвестор с небольшим депозитом и большим желанием заработать.

——————————————-

Это здорово, что человек решился начать инвестировать. Но чтобы этот труд приносил доход, ему и всем нам предстоит совершить множество ошибок.

Я тоже постоянно учусь и развиваюсь, где-то то на ошибках других, где-то на своих. И каждая моя неудачная сделка — это опыт. Свои ошибки я стараюсь максимально подробно анализировать и делать выводы.

Ведь рынок — штука коварная и требует определенной психологической подготовки.

——————————————

Вернемся к нашему герою.

Наблюдая за информационном фоном о росте цен на газ и акций Газпрома более 2-х недель, наш герой, подсчитывая «упущенную выгоду», решается таки купить ценные бумаги российского газового гиганта по цене 396 руб. ( почти пиковые значения).

При этом покупает акции на 15000 руб. — т.е. на 60% от своего депозита.

Логика принятия решения: «На небольшую сумму покупать смысла нет, а до конца недели ничего страшного не произойдет, ведь цены на газ растут уже очень долго.

В конце недели зафиксирую неплохую прибыль. Что может случиться?»

После такой резкой коррекции цен на газ, акции Газпрома падают в течении пары дней на более, чем 6% и падение продолжается.

Наш герой продает акции в панике и фиксирует убыток.

Итог: разочарование, страх и растерянность.

Давайте разберём типичные ошибки:

Говорить о том, что человек зашел на хаях — не будем, ибо никто не знает когда акции достигнут пика, а когда дна. И никто не может предвидеть будущее.

Исключительно мое мнение, как поступить было бы разумно.

У всех разные стратегии: кто-то не продает просевшие акции и ждёт когда их стоимость восстановится (от 1 дня до месяца, полугода, всегда по разному).

Кто-то наоборот фиксирует убыток и ищет новые перспективные активы.

Какая стратегия подойдет вам, решать только вам.

P.S.

Какую бы стратегию вы не выбрали, нужно вести статистику. Следить, не за количеством удачных сделок, а тем, чтобы общая прибыль по ним за месяц (или квартал) была выше, чем убыток.

Не количество удачных сделок, а прибыль! Лично для меня это важнее.

У вас может быть 3 неудачных сделки, но 1 прибыльная, которая с лихвой перекрывает все остальные.

Это моя стратегия, и я ни в коем случае не претендую на то, что она единственно верная.

Какой стратегии придерживаюсь я: тут и вот тут

В своем телеграмм канале «Инвестируй с умом» делюсь полезной информацией об инвестициях.